Marktgröße, Anteil und Branchenanalyse für statische VAR-Kompensatoren, nach Typ (Thyristor-basierter SVC, MCR-basierter SVC), nach Komponente (Phasenschiebertransformator, GIS-Schaltanlage, Steuerschutzsystem, Oberschwingungsfilter, thyristorgesteuerte Reaktoren (TCR), thyristorgeschaltete Kondensatoren (TSC), erweitertes Thyristorventil (ATV) und andere), nach Anwendung (Stromversorgung, Eisenbahn, Metallurgie, erneuerbare Energien, Bergbau und andere), und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

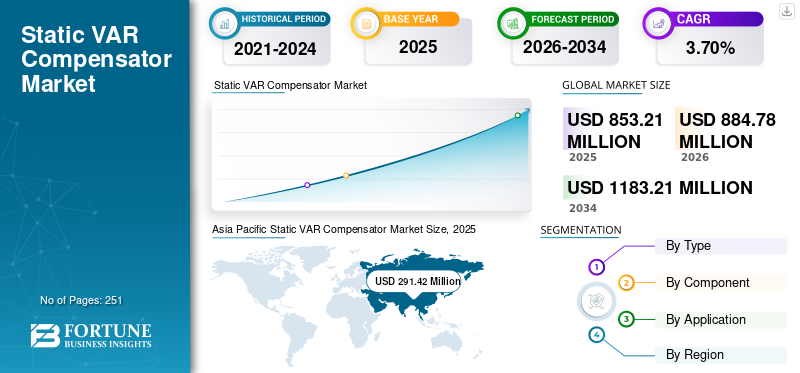

Die globale Marktgröße für statische Blindleistungskompensatoren wurde im Jahr 2025 auf 853,21 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 884,78 Millionen US-Dollar im Jahr 2026 auf 1183,21 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,70 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für statische Blindleistungskompensatoren mit einem Marktanteil von 34,16 % im Jahr 2025.

Der statische VAR-Kompensator (SVC) wird hauptsächlich zur Kontrolle von Spannungsschwankungen in Übertragungsleitungen und zur Qualität der Stromversorgung in großen Industriesektoren eingesetzt. In den letzten Jahren hat der Einsatz von SVC im Eisenbahnsektor zugenommen, um die bestehenden Netze und in den kommenden Solar- und Windkraftwerken zu ersetzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick über statische VAR-Kompensatoren

Marktgröße:

- Wert 2025: 853,21 Millionen US-Dollar

- Wert 2026: 884,78 Millionen US-Dollar

- Prognosewert 2034: 1183,21 Mio. USD, mit einem CAGR von 3,7 % von 2026–2034

Marktanteil:

- Regionalleiter: Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 34,16 %, was auf einen hohen Stromverbrauch, ein schnelles Wachstum der Versorgungsinfrastruktur und eine groß angelegte Integration erneuerbarer Energien zurückzuführen ist.

- Ländereinblick: Der US-Markt für statische VAR-Kompensatoren wird bis 2032 voraussichtlich 200,03 Millionen US-Dollar erreichen, angetrieben durch Netzmodernisierung und industrielle Nachfrage.

- Dominante Anwendung: Das Segment der Stromversorger ist aufgrund der Notwendigkeit einer Spannungsstabilisierung in Übertragungsnetzen mit hoher Kapazität marktführend.

- Führender Technologietyp: Thyristorbasierte SVCs dominieren aufgrund des hohen Blindleistungsbedarfs in Übertragungsleitungen.

Branchentrends:

- Smart-Grid-Integration: Regierungsinitiativen wie „Building a Better Grid“ des US-amerikanischen Energieministeriums beschleunigen den Einsatz von SVCs in der Übertragungsinfrastruktur.

- Eisenbahnelektrifizierung: Die zunehmende Elektrifizierung von Schienennetzen erhöht den Bedarf an SVCs, um Spannungsstabilität und Motorsicherheit zu gewährleisten.

- Hybride und fortschrittliche FACTS-Geräte: Die wachsende Nachfrage nach integrierten, hybriden Netzlösungen treibt Innovationen in der SVC-Technologie und im SVC-Design voran.

Treibende Faktoren:

- Steigende Kupferbergbauaktivitäten: Der erhöhte Strombedarf in abgelegenen Bergbaubetrieben steigert die Nachfrage nach dynamischen Blindleistungslösungen wie SVC.

- Einhaltung der Grid-Codes: Strengere Netzvorschriften erfordern eine Echtzeit-Spannungsregelung und Oberschwingungsminderung, was die Nachfrage nach SVC, STATCOM und TCR erhöht.

- Nachfrage nach Spannungsstabilität bei erneuerbaren Energien: Intermittierende Solar- und Windenergieerzeugung führt zu Spannungsschwankungen, die fortschrittliche Spannungskontrollsysteme erforderlich machen.

- Anspruchsvolle Versorgungsnachfrage: Versorgungsunternehmen benötigen heute hochentwickelte, reaktionsfähige und skalierbare Netzunterstützungssysteme, die über herkömmliche Lösungen hinausgehen.

- Schnelle Elektrifizierung in Eisenbahnen und Industrie: Spannungskompensationsanforderungen in der industriellen Elektrifizierung und in Zugnetzen treiben die SVC-Implementierung voran.

Markttrends für statische VAR-Kompensatoren

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Entwicklung einer Smart-Grid-Infrastruktur steigert die Nachfrage nach statischen VAR-Kompensatoren

Der SVC-Markt hat aufgrund eines erheblichen Anstiegs eine deutliche Entwicklung verzeichnetSmart GridDie Entwicklung der Infrastruktur und die Einführung intelligenter Zähler werden das Tempo der Branche weiter steigern. Beispielsweise hat das US-Energieministerium im Januar 2022 die Initiative „Building a Better Grid“ eingeführt, um die landesweite Entwicklung neuer und modernisierter Hochleistungsstromübertragungsleitungen voranzutreiben, wie es das überparteiliche Infrastrukturgesetz von Präsident Biden ermöglicht. „Building a Better Grid“ wird mit der Gemeinde und Interessenvertretern der Industrie zusammenarbeiten, um den nationalen Übertragungsbedarf zu klassifizieren und den Ausbau von Hochspannungs-Fernübertragungsanlagen voranzutreiben, die für die Verwirklichung von Präsident Bidens Ziel von 100 % sauberem Strom bis 2035 und einer emissionsfreien Wirtschaft bis 2050 von entscheidender Bedeutung sind. Solche Regierungsprogramme werden voraussichtlich die Einführung von SVC vorantreiben.

Darüber hinaus werden statische VAR-Kompensatoren in Eisenbahnelektrifizierungssystemen verwendet, um die Spannung zu regulieren und etwaige Pannen mit der Lokomotive des Zuges zu verhindern. Es wird erwartet, dass die zunehmende Elektrifizierung der Züge weltweit den Markt antreiben wird.

FAHRFAKTOREN

Der zunehmende Kupferbergbau erhöht die Nachfrage nach dynamischen Vergütungssystemen

Die steigende Nachfrage nach Kupfer erfordert weltweit höhere Produktionskapazitäten an Minenstandorten. Weltweit werden immer mehr Greenfield-Minenprojekte entwickelt. Darüber hinaus prüfen bestehende Brownfield-Mining-Anlagen die Erweiterung ihrer Produktionskapazitäten. Diese Kapazität erhöht den Stromverbrauchsbedarf, da es sich bei den in Bergbauanlagen betriebenen Antrieben überwiegend um Elektroantriebe handelt.

Im Allgemeinen befinden sich die Bergwerksanlagen sehr oft an abgelegenen Standorten und sind an das allgemeine öffentliche Hochspannungsübertragungsnetz angeschlossen. Normalerweise reichten in der Vergangenheit Oberschwingungsfiltersysteme oder nur Blindleistungskompensationssysteme für alle Leistungsfaktoranforderungen oder möglicherweise zur Minderung von Spannungs-/Stromoberschwingungsproblemen vollkommen aus. Heutzutage sind die Anforderungen an die Netzordnung jedoch restriktiver als zuvor.

Neben etwaigen harmonischen und leistungsfaktorbezogenen Anforderungen kommt der Steuerung des Spannungsprofils eine immer größere Bedeutung zu. Außerdem verringert sich die Notwendigkeit einer Latenz für Leistungsfaktorkorrekturmaßnahmen. Aus diesem Grund und passend zu den neuesten Grid-Code-Anforderungen wurde die Anforderung an dynamische Kompensationssysteme wie SVC,STATCOMund der TCR steigt schnell an.

Nachfrage nach technisch anspruchsvolleren Lösungen von Versorgungskunden, die fortschrittliche Spannungsregelgeräte benötigen

Der Anstieg der Nachfrage nach erneuerbaren Energien in Verbindung mit einer alternden Infrastruktur kann dazu führen, dass die Spannung im Netz schwankt, einschließlich Netzschwankungen, Oberschwingungen, Flackerphänomene und unausgeglichene Lasten, die sich auf die Stromqualität und die Leistungsübertragungsfähigkeit auswirken können.

Die Versorgungskunden suchen heute nach technisch ausgefeilteren Lösungen als in der Vergangenheit, einschließlich hybrider FACTS-Lösungen (Flexible AC Transmission Systems) und vernetzten Lösungen für Weitverkehrsnetze. Mit der Zeit werden die Herausforderungen im Netz immer komplexer und erfordern umfangreiche technische Analysen und Studien, um sicherzustellen, dass die richtige Lösung vor Ort ist.

Der statische VAR-Kompensator regelt die Spannung der Übertragungsleitung, um kapazitive Blindleistung zu erzeugen, wenn die Spannung zu niedrig oder zu hoch ist, und gleicht das Blindleistungsgleichgewicht aus, indem er induktive Blindleistung absorbiert. Darüber hinaus bietet SVC eine flexible Lösung mit verbesserter Kapitalrendite, schneller Implementierungszeit, minimalen Infrastrukturinvestitionen und geringer Umweltbelastung im Vergleich zu den Investitionen, die für verschiedene Übertragungsnetze erforderlich sind.

EINHALTENDE FAKTOREN

Die zunehmende Akzeptanz von STATCOM könnte das Wachstum des Marktes für statische VAR-Kompensatoren auf lange Sicht behindern

Über Jahrzehnte wurden weltweit zahlreiche Herausforderungen bei der Stromübertragung und -verteilung beobachtet. Um diese Herausforderungen zu meistern, erfreuen sich FACTS-Geräte in allen Endverbrauchsbranchen zunehmender Beliebtheit. STATCOM und SVCs sind die am besten geeigneten FACTS-Geräte für Spannungsregelungen.

Der statische VAR-Kompensator ist immer noch das wichtigste steuerbare Shunt-Kompensationsgerät. In Bezug auf die Marktwachstumsperspektive liegt STATCOM höher als SVC. Der Hauptgrund für die schnelle Einführung von STATCOM ist eine schnellere Reaktionszeit und eine bessere Blindleistungsfähigkeit.

STATCOM liefert auch bei niedrigen Systemspannungen maximalen Ausgangsstrom, wodurch der Bedarf an SVC-Komponenten-Oberschwingungsfiltern reduziert wird. Die schnelle Einführung von STATCOM könnte das Marktwachstum langfristig behindern. Darüber hinaus verfügt STATCOM über ähnliche Eigenschaften und bietet eine ähnliche Lösung für die Anwendung, was ebenfalls ein hemmender Faktor für den SVC-Markt ist.

SEGMENTIERUNGSANALYSE

Nach Typanalyse

Wachsender Bedarf an Blindleistung für Hochspannungsübertragungsnetze treibt den Bedarf an SVC auf Thyristorbasis voran

Der Markt ist je nach Typ in Thyristor-basierte SVCs und MCR-basierte SVCs unterteilt. SVC auf Thyristorbasis hält weltweit von allen Typen den höchsten Marktanteil. Der steigende Bedarf an Blindleistung in Hochspannungs-Stromübertragungsnetzen ist das wichtige Ziel hinter der maximalen Nutzung von SVC auf Thyristorbasis.

Die Wachstumsaussichten für magnetisch gesteuerte Reaktoren (MCR) sind auf lange Sicht geringer als für Thyristor-basierte SVCs, und es wird erwartet, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,74 % wächst. Es wird erwartet, dass SVCs auf MCR-Basis ihren Marktanteil verringern werden, während SVCs auf Thyristorbasis ihren Marktanteil voraussichtlich bis 2029 erhöhen werden. Die meisten SVCs bestehen aus einer Kombination von Thyristoren, was der Hauptgrund für den Anstieg des Marktanteils bis 2029 ist.

Durch Komponentenanalyse

Steigender Bedarf an Thyristor-basierten SVCs steigert die Nachfrage nach Thyristor-Controller-Reaktoren (TCR)

Der globale SVC-Markt ist in Phasenschiebertransformatoren,GIS-Schaltanlage, Steuerschutzsystem, Oberschwingungsfilter, Thyristorgesteuerte Reaktoren (TCR), Thyristorgeschaltete Kondensatoren (TSC), Advanced Thyristor Valve (ATV) und andere basierend auf Komponenten. Das Segment Thyristorgesteuerte Reaktoren (TCR) wird den Prognosezeitraum für den globalen Markt für statische VAR-Kompensatoren dominieren. Dieser Komponententyp wird hauptsächlich in Höchstspannungsleitungen verwendet, um bei der Lastabweisung nacheilende VARs bereitzustellen

Gemessen am Marktwert sind Thyristor-Schaltkondensatoren (TSC) die zweitgrößte SVC-Komponente. Es wird erwartet, dass das Segment seinen Marktanteil im Prognosezeitraum um 1,25 % steigern wird. Advanced Thyristor Valve (ATV) ist das Hauptzielsegment für SVC-Hersteller, da die Komponente im Hinblick auf den Einsatz in HGÜ-Übertragungssystemen zunehmend an Bedeutung gewinnt. Der Gesamtmarkt hängt hauptsächlich von Thyristor-gesteuerten Reaktoren (TCR), Thyristor-geschalteten Kondensatoren (TSC) und fortschrittlichen Thyristorventilen (ATV) ab, da die meisten SVCs in Form dieser Komponenten vorliegen. Es wird erwartet, dass das Segment der Phasenschiebertransformatoren seinen Marktanteil bis 2029 steigern wird und seinen Marktumsatz schneller steigern wird als das Segment der Oberschwingungsfilter.

Durch Anwendungsanalyse

Steigende Anforderungen an die Spannungsstabilisierung erhöhen SVC-Nachfrage im gesamten Versorgungssektor

Die globale Marktanalyse für statische VAR-Kompensatoren ist je nach Anwendung in Elektrizitätsversorgung, Eisenbahn, Metallurgie, erneuerbare Energien, Bergbau und andere unterteilt. Aufgrund des weltweit hohen Volumenbedarfs zur Spannungsstabilisierung ist der Stromversorger im Prognosezeitraum mit 36,3 % das dominierende Marktsegment. Das Segment umfasst über ein Drittel des weltweiten Marktanteils.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der statische VAR-Kompensator wird hauptsächlich in der Metallurgie eingesetzt, beispielsweise in Elektrolichtbogenöfen. Das Segment hält weltweit den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 2,48 % wachsen. Im letzten halben Jahrzehnt hat die zunehmende Produktion erneuerbarer Energien, insbesondere Windenergie, die Nachfrage nach SVC gesteigert. Darüber hinaus wird die Nutzung von SVC im gesamten erneuerbaren Sektor aufgrund der schnellen Einführung von STATCOM langfristig zurückgehen. Es wird erwartet, dass der Bergbau und andere Anwendungen im Prognosezeitraum konstant bleiben.

REGIONALE Analyse

Asia Pacific Static VAR Compensator Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 291,42 Millionen US-Dollar im Jahr 2025 und 302,2 Millionen US-Dollar im Jahr 2026. Der Markt wurde regional in fünf Hauptregionen analysiert: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika. Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2021 bei 252,0 Millionen US-Dollar und wird im Prognosezeitraum voraussichtlich den größten Marktanteil des statischen VAR-Kompensators halten. Wachstum im Versorgungs- und erneuerbare EnergieSektor in allen asiatischen Ländern und der hohe Volumenbedarf für die Netzspannungsstabilisierung treiben den regionalen SVC-Markt an. Die Region gilt auch als die Region mit dem höchsten Stromverbrauch weltweit, wo Versorgungsunternehmen, erneuerbare Energien und metallurgische Anwendungen einen wesentlichen Beitrag zum Markt leisten. Darüber hinaus wird prognostiziert, dass der Markt für statische VAR-Kompensatoren in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 200,03 Millionen US-Dollar erreichen wird.

Europa

Europa ist der zweitgrößte Markt für SVC. Ein Aufschwung bei der Entwicklung der Smart-Grid-Infrastruktur in Ländern in der gesamten Region sowie die steigende Nachfrage nach erneuerbarem Strom treiben die Nachfrage nach SVC in der gesamten Region an. Der nordamerikanische SVC-Markt wird durch den steigenden Stromverbrauch in den Bereichen Industrie, Gewerbe und Privathaushalte angetrieben. Die Region legt außerdem Wert auf eine wachsende Stromerzeugung aus erneuerbaren Energiequellen wie Wind und Sonne. Auch die Existenz wichtiger SVC-Akteure macht die Region zu einem bemerkenswerten Reiseziel. Die SVC-Märkte in Lateinamerika, im Nahen Osten und in Afrika sind immer noch nicht gleichwertig. Allerdings engagieren sich führende Hersteller von SVCs wie Siemens und GE in zahlreichen regionalen Projekten.

WICHTIGSTE INDUSTRIE-AKTEURE

Dominierende Marktteilnehmer konzentrieren sich auf die Entwicklung von Thyristor-basierten SVCs

Der globale SVC-Markt ist fragmentiert und zahlreiche Akteure bieten flexible AC-Übertragungssysteme für verschiedene Anwendungen an. Hauptproduzenten sind bereits führend in Regionen mit hoher Nachfrage und einem maximalen Bedarf an geschlossenen Kompensatoren. Wichtige Akteure agieren weltweit aktiv und implementieren organische und anorganische Wachstumstaktiken, um ihre Position auf dem Markt zu stärken. Nur wenige Akteure konzentrieren sich wirklich auf bestimmte Regionen, um der steigenden Nachfrage nach FACTS-Geräten in den Bereichen Versorgung und erneuerbare Energien gerecht zu werden.

Der Wettbewerb zwischen den wichtigsten Marktteilnehmern von SVC ist extrem groß, da sie darauf abzielen, den größtmöglichen Marktanteil zu erobern. Derjenige mit einzigartigen Angeboten in Bezug auf Technologie, Portfolio, Design, Effizienz und mehr wird die maximale Aufmerksamkeit der Anwendung auf sich ziehen. Auch hier stagniert der Markt nicht; Wenn ein Unternehmen zusätzliche Vorteile und Fortschritte bietet, strebt das andere nach mehr Innovationen. Es gibt also immer einen harten Wettbewerb zwischen erstklassigen Spielern. Der führende Marktteilnehmer konzentriert sich auf die Entwicklung von SVC auf Thyristorbasis, um die bevorstehende Nachfrage nach erneuerbaren Komponenten zu befriedigen. Außerdem sind sie stärker darauf fixiert, hybride Kompensatorsysteme zur verstärkten Netzstabilisierung anzubieten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Siemens(Deutschland)

- Hitachi Energy(Schweiz)

- Toshiba International Corporation (Japan)

- GE(UNS.)

- ABB (Schweiz)

- Mitsubishi Electric (Japan)

- Maschinenfabrik Reinhausen (Deutschland)

- Jema Energy (Spanien)

- Amerikanischer Supraleiter (USA)

- Nidec-Industrielösungen(Italien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2022 –Hitachi Energy gab seine Auswahl durch Aker BP, das norwegische Öl- und Gasexplorations- und -produktionsunternehmen, als Technologiepartner für das Power-from-Shore-Projekt NOAKA vor der norwegischen Küste bekannt. Um eine reibungslose, zuverlässige und sichere Stromübertragung zu den Offshore-Plattformen zu gewährleisten, hat Hitachi Energy eine Lösung bereitgestellt, die zwei Power-Quality-Technologien kombiniert: einen Hochleistungs-SVC, SVC Light und thyristorgesteuerte Reihenkondensatoren.

- Dezember 2021 –Die Stromübertragungs- und -verteilungsabteilung von Larsen & Toubro (L&T) hat am 16. Dezember 2021 in Abu Dhabi einen Auftrag für ein dynamisches Blindleistungskompensatorsystem erhalten. Nach Angaben des Unternehmens handelte es sich bei dem Auftrag um ein 220-kV-Umspannwerk.

- September 2021 –Die Saudi Electricity Company (SEC) hat Alfanar Construction einen EPC-Auftrag für die Installation der SVC-Technologie im bestehenden Umspannwerk Qassim in der Zentralregion Saudi-Arabiens erteilt. Der Vertrag wurde im Wert von 36,9 Millionen US-Dollar unterzeichnet. Der Vertrag umfasste Tests und Inbetriebnahme, Inspektion vor Ort, Bau, Installation, Materialbeschaffung, Qualitätsmanagement, Engineering und Design bis zur Fertigstellung.

- August 2021 –Hitachi ABB Power Grids kündigte auf der CIGRE 2021 die Einführung von SVC Light Enhanced an. Das Produkt lieferte die notwendige Blindleistung, um die Auswirkungen erneuerbarer Energien auszugleichen. Es enthält außerdem Superkondensatoren, die Hunderte von Megawattsekunden Energie speichern und diese bei Störungen automatisch innerhalb von Millisekunden freigeben, wodurch die Abhängigkeit von herkömmlichen Kraftwerken verringert wird.

- Juni 2020 –NR Electric gab den Abschluss seines EPC-Projekts im Malaysia Samalaju Industrial Park bekannt. Das Projekt umfasste die Lieferung einer Hochspannungs-Umspannstation mit einem SVC. Der FACTS-Bereich des Unternehmens verzeichnete in den letzten 10 Jahren ein deutliches Wachstum.

BERICHTSBEREICH

Der Forschungsbericht bietet eine eingehende Analyse des Marktes. Darüber hinaus werden Einzelheiten zur Einführung von SVC in verschiedenen Regionen erläutert. Informationen zu Trends, Treibern, Chancen und Marktbeschränkungen können den Stakeholdern außerdem dabei helfen, wertvolle Einblicke in den Markt zu gewinnen. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem er Informationen zu den wichtigsten Akteuren und ihren Strategien auf dem Markt präsentiert.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ, Komponente, Anwendung und Region |

|

Nach Typ |

|

|

Nach Komponente |

|

|

Auf Antrag |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2026 auf 884,78 Millionen US-Dollar geschätzt wird und bis 2034 voraussichtlich 1183,21 Millionen US-Dollar erreichen wird, bei einer durchschnittlichen jährlichen Wachstumsrate von 3,70 % im Zeitraum 2026–2034.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 3,7 % wird der Markt im Prognosezeitraum (2026–2034) voraussichtlich ein stetiges Wachstum verzeichnen.

Im Jahr 2025 belief sich die Region auf 291,42 Millionen US-Dollar.

Das Segment der Energieversorger dürfte im Prognosezeitraum den größten Marktanteil halten.

Der Ersatz einer veralteten Strominfrastruktur lässt die Nachfrage nach SVC steigen.

Siemens, Hitachi Energy, Toshiba International Corporation, General Electric Company, Mitsubishi Electric Corporation, Rongxin Power Ltd. und American Superconductor sind die wichtigsten Akteure auf diesem Markt.

Wertmäßig dominierte der asiatisch-pazifische Raum im Jahr 2025 den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 251

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf