Marktgröße, Anteil und Branchenanalyse von Shunt-Reaktoren, nach Phase (einphasig und dreiphasig), nach Typ (Ölbad und Luftkern), nach Produkt (fest und variabel), nach Endbenutzer (Stromversorgung und erneuerbare Energie) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

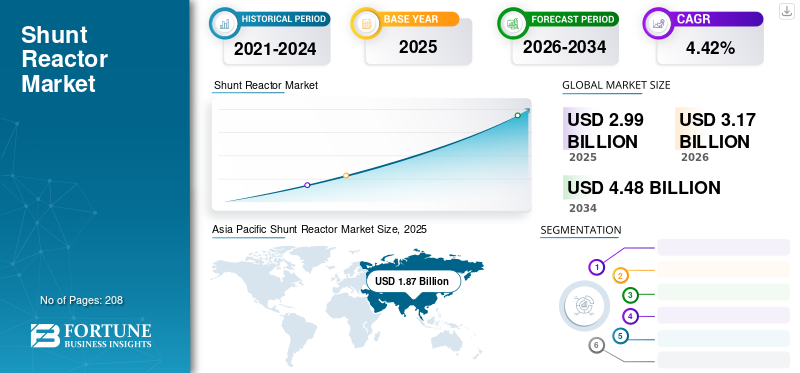

Die globale Marktgröße für Shunt-Reaktoren wurde auf USD geschätzt2,99Der Wert wird im Jahr 2025 voraussichtlich eine Milliarde US-Dollar betragen und voraussichtlich einen Wert von USD haben3.17Milliarden im Jahr 2026 und erreichen USD4.48Milliarden bis 2034, was einem CAGR von entspricht4.42% im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte die Shunt-Reaktor-Industrie mit einem Marktanteil von63,40% im Jahr 2025. Der Markt für Shunt-Reaktoren in den USA soll deutlich wachsen und bis 2032 einen geschätzten Wert von 510,96 Millionen US-Dollar erreichen.

Die COVID-19-Pandemie behinderte das Marktwachstum im Jahresvergleich im Jahr 2020 aufgrund geringerer Investitionen im globalen Energiesektor. Der Gewerbe- und Industriesektor ist der größte Stromverbraucher, und Fabrik-/Büroschließungen während des Lockdowns wirkten sich auf die Stromnachfrage aus. Dies verringerte den Inkasso- und Cashflow und hatte erhebliche Auswirkungen auf die Übertragungs- und Verteilungsunternehmen.

Diese Reaktoren erhöhen die Effizienz von Strom- und Energiesystemen, indem sie Blindleistung in Kabeln und langen Hochspannungsleitungen absorbieren und kompensieren. Sie können direkt an die Stromleitung oder die Tertiärwicklung eines Dreiwicklungstransformators angeschlossen werden.

Die COVID-19-Pandemie und die damit verbundenen wirtschaftlichen Auswirkungen haben nahezu alle Branchen erheblich beeinträchtigt, und die Nebenschlussreaktorindustrie bildet da keine Ausnahme.

Einige Unternehmen, darunter Adani Power Limited, erklärten höhere Gewalt – eine Klausel, die die Nichtigkeit von Verträgen sanktioniert, die durch höhere Gewalt oder andere unerwartete Umstände verursacht wurden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Shunt-Reaktoren

- Marktgröße 2025: 2,99 Milliarden US-Dollar

- Marktgröße 2026: 3,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,48 Milliarden US-Dollar

- CAGR: 4,42 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Nebenschlussreaktoren mit einem Anteil von 63,40 % im Jahr 2025.

- Das Dreiphasensegment soll im Jahr 2026 einen Anteil von 70,42 % halten.

- Im Jahr 2026 wird das Segment für Öltauchgeräte voraussichtlich 63,55 % des Weltmarktes ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt mit einer Bewertung von 1,87 Milliarden US-Dollar im Jahr 2025 an und bleibt der größte Stromproduzent und -verbraucher.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 0,45 Milliarden US-Dollar und wird voraussichtlich ein stetiges Wachstum verzeichnen.

Europa

Europa machte 13,65 % des Weltmarktes aus und erwirtschaftete im Jahr 2025 einen Umsatz von 0,42 Milliarden US-Dollar.

UNS.

Der Markt für Nebenschlussreaktoren soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen.

Japan

Der Markt für Nebenschlussreaktoren soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Shunt-Reaktoren

Außergewöhnliches Wachstum des Sektors für erneuerbare Energien zur Schaffung lukrativer Möglichkeiten

Die wachsende Nachfrage nach einer konsistenten und geschützten Stromversorgung weltweit in Kombination mit Regierungsinitiativen zur Reduzierung des CO2-Fußabdrucks dürfte das Wachstum des erneuerbaren Sektors erheblich fördern. Der globale Energiesektor verzeichnet seit 2020 trotz der Pandemie ein außergewöhnliches Wachstum im Bereich der erneuerbaren Energien. Den von der Internationalen Energieagentur veröffentlichten Daten zufolge wurden im Jahr 2020 Projekte für erneuerbare Energien vorangetrieben, da sich die politischen Fristen in wichtigen Märkten gegenüber 2019 um 45 % verlängerten. Die politischen Fristen in China und den USA lösten im Jahr 2020 trotz der weit verbreiteten Pandemie einen beispiellosen Boom beim Ausbau erneuerbarer Kapazitäten aus. Beispielsweise hat China allein 137 GW an erneuerbarer Kapazität hinzugefügt, während die USA 36,6 GW an erneuerbarer Kapazität hinzugefügt haben. Der schnell wachsende Sektor der erneuerbaren Energien wird wahrscheinlich lukrative Chancen für den Markt schaffen. Angesichts der steigenden Nachfrage nach diesen Reaktoren aus dem Sektor der erneuerbaren Energien investieren Unternehmen erheblich, um der steigenden Nachfrage gerecht zu werden. Beispielsweise kündigte Hitachi Energy im Oktober 2022 Pläne zur Erweiterung und Modernisierung der Produktionsanlage in Virginia an, um der steigenden Nachfrage gerecht zu werdenTransformatorenund Reaktoren aus erneuerbarer Energieerzeugung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Shunt-Reaktoren

Modernisierung von Übertragungsleitungen zur Stimulierung der Nachfrage nach Nebenschlussreaktoren

Es wird erwartet, dass die zunehmende Zahl von Entwicklungs- und Modernisierungsprojekten für Übertragungsleitungen weltweit die Nachfrage nach Übertragungs- und Verteilungsausrüstung, einschließlich Nebenschlussreaktoren, ankurbeln wird. Diese Drosseln kompensieren die Blindleistung, die entsteht, wenn es aufgrund von Systemausfällen zu einem plötzlichen Lastabfall kommt. Da die Netzkomplexität und die Vernetzung erneuerbarer Energien immer weiter zunehmen, sind Energieversorger mit dem Einsatz von Geräten wie Transformatoren und Reaktoren beschäftigt, um die Spannung zu regulieren, Systeme zu stabilisieren und Blindleistungskompensation durchzuführen. Da der Strombedarf und die Stromerzeugung steigen, muss die Übertragungs- und Verteilungsinfrastruktur modernisiert und verbessert werden.

Der Ausbau des Stromübertragungssystems ist von entscheidender Bedeutung, um den Übergang zu sauberer Energie im erforderlichen Zeitrahmen, Umfang und zu den Kosten zu ermöglichen, die zur Erreichung unserer nationalen Emissionsziele erforderlich sind. Die Erhöhung der Stromtragfähigkeit ist die am weitesten verbreitete Methode zur Leistungssteigerung von Freileitungen. Zu diesem Zweck erfordert eine Designänderung eine Analyse der Leitungskapazität mit der vorhandenen Leiterauswahl unter Berücksichtigung verschiedener Designbeschränkungen/-kriterien, einschließlich thermischer Grenzen.

Die meisten Länder, darunter die USA, Indien, China und Deutschland, sind mit der Modernisierung und Modernisierung ihres veralteten Übertragungs- und Verteilungsnetzes beschäftigt. Beispielsweise kündigte das US-Energieministerium (DOE) im Januar 2022 die Initiative „Building a Better Grid“ an, um die landesweite Modernisierung und Entwicklung neuer Hochleistungsübertragungsleitungen voranzutreiben. Im Rahmen dieser Initiative wird das Energieministerium den wichtigen nationalen Übertragungsbedarf ermitteln und den Bau von Hochspannungsübertragungsanlagen unterstützen. Darüber hinaus erhielt Hitachi Energy India Ltd. kürzlich im April 2022 einen Auftrag im Wert von 19,7 Millionen US-Dollar zur Verstärkung des Übertragungsnetzes im ländlichen Teil des indischen Bundesstaates Madhya Pradesh. Solche Projekte zur Modernisierung und Modernisierung des Getriebes sowie steigende Investitionen zur Deckung des steigenden Energiebedarfs dürften das Wachstum des Marktes in den kommenden Jahren vorantreiben.

Steigende Stromerzeugungskapazität zur Förderung des Marktwachstums für Nebenschlussreaktoren

Das rasante Tempo der Urbanisierung und Industrialisierung führte in den letzten Jahren zu einem steigenden Energiebedarf, insbesondere in Schwellenländern. Daher streben Regierungen auf der ganzen Welt danach, ihre Stromerzeugungskapazitäten zu erhöhen, um eine unterbrechungsfreie Stromversorgung aufrechtzuerhalten.

Indien hat seine Stromerzeugungskapazität erheblich erweitert und von 2014 bis 2023 eine Steigerung um 70 % erreicht. Das Land ist von einem Stromdefizit zu einem Überschuss übergegangen und hat im letzten Jahrzehnt 97.501,2 MW erneuerbare Energie hinzugefügt. Im Oktober 2023 beträgt die Erzeugungskapazität Indiens 425.536 MW, gegenüber 248.554 MW im März 2014.

China, die USA und Indien gehören zu den großen Ländern, in denen in den letzten Jahren enorme Kapazitätszuwächse bei der Stromerzeugung verzeichnet wurden. Indien plant, bis 2024 27.000 Kilometer Stromübertragungsnetze hinzuzufügen, mit dem Ziel, eine Stromerzeugungskapazität von 500 GW aus nicht-fossilen Brennstoffen zu erreichen. Darüber hinaus benötigt Indien gemäß dem von der Central Electricity Authority (CEA) herausgegebenen Entwurf eine Kapazitätserweiterung von 228.541 MW, um den Spitzenstrombedarf bis 2027 zu decken. Im Zeitraum 2021-2022 fügte Indien eine Kapazität von 30.667,91 MW aus konventionellen Quellen hinzu, während die kumulierte installierte Kapazität für erneuerbare Energien bei 156.607,9 MW lag (Stand März 2022). Prognosen zufolge werden in den Jahren 2021–2030 und 2031–2040 295 Mrd. USD bzw. 290 Mrd. USD in die Übertragungs- und Verteilungsinfrastruktur investiert.

Allerdings benötigt das System eine angemessene Stromübertragung und ein Unterübertragungsnetz, um die schnell steigende Energieerzeugungskapazität zu decken. Es wird erwartet, dass die Nachfrage nach Shunt-Reaktoren, einem integralen Bestandteil des Stromnetzes und von wesentlicher Bedeutung für eine sichere und effiziente Übertragungsverteilung zwischen verschiedenen Spannungssystemen, steigen wird.

EINHALTENDE FAKTOREN

Neue fortschrittliche Technologien zur Begrenzung des Einsatzes von Shunt-Reaktoren

Flexible AC-Übertragungssysteme (FACTS), HGÜ-Systeme und andere alternative Technologien wurden aufgrund eines wachsenden Fokus auf Netzstabilität und Minimierung von Energieverlusten während der Übertragung entwickelt. Der Einsatz von Geräten wie Kondensatoren und Reaktoren in herkömmlichen Netzstabilisierungstechniken bringt inhärente Einschränkungen hinsichtlich Leistung und Geschwindigkeit mit sich. Diese Einschränkungen machen schnell effizienteren Technologien wie FACTS und HGÜ-Systemen Platz.

Flexible Wechselstromübertragungssystemgeräte sind leistungselektronische Geräte, die zunehmend im Übertragungsnetz des Energiesystems eingesetzt werden. Diese Geräte können mehrere Funktionen bieten, wie z. B. eine höhere Leistungsübertragungskapazität, eine bessere Netzstabilität und eine schnelle Blindleistungs-/Spannungsunterstützung.

Die Blindleistungsübertragung führt zu erheblichen Spannungsabfällen und Spannungsspitzen im Netz, was die Wirkleistungsübertragungskapazität einschränken und die Verluste erhöhen kann. Die Erhöhung der dynamischen Leistungskapazität einer bestehenden Übertragungsleitung mit Festserienkondensatoren (FSC) wird die Effizienz der Anlage verbessern, da sie weniger Blindleistung erzeugen und den Primärbrennstoffverbrauch senken muss. Dadurch kann mehr Wirkleistung über die Übertragungsleitungen übertragen werden. Die zunehmende Einführung solch fortschrittlicher Technologien wird in den kommenden Jahren wahrscheinlich die Nachfrage nach konventioneller Übertragungs- und Verteilungsausrüstung einschränken.

Marktsegmentierungsanalyse für Shunt-Reaktoren

Durch Phasenanalyse

Schnelles Tempo der Industrialisierung zur Stimulierung der Nachfrage nach Dreiphasen-Nebenschlussreaktoren

Das dreiphasige Segment wird den Markt voraussichtlich mit einem Anteil von 70,42 % im Jahr 2026 dominieren. Basierend auf der Phase wird der Markt in einphasige und dreiphasige segmentiert. Das Dreiphasensegment erwies sich als der größte Verbraucher von Reaktoren in der gesamten Region. Dies ist auf das rasante Tempo der Industrialisierung, insbesondere in den Schwellenländern Asiens und Lateinamerikas, zurückzuführen. Dreiphasige Einstellungen werden im Allgemeinen verwendet, wenn Hochspannungsanwendungen erforderlich sind. Dreiphasige Einstellungen eignen sich jedoch auch für einphasige Anwendungen. Daher nimmt die Tendenz zu Dreiphasensystemen weltweit zu.

Einphasen-Shunt-Reaktoren werden im Prognosezeitraum 2022–2029 aufgrund der rasanten Urbanisierung und der steigenden Zahl von Smart-City-Projekten weltweit voraussichtlich ein deutliches Wachstum verzeichnen.

Nach Typanalyse

Ölreaktorenaufgrund ihrer Kompatibilität mit Hochspannungssystemen den globalen Markt dominieren

Es wird erwartet, dass das Segment für ölgekühlte Geräte den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 63,55 % ausmacht. Je nach Typ ist der Markt in ölgetauchte und luftgekühlte Geräte unterteilt. Es wird erwartet, dass Ölreaktoren den größten Anteil am Weltmarkt haben werden. Dies wird auf die Kompatibilität von Ölreaktoren mit Hochspannungssystemen zurückgeführt. Traditionell werden Reaktoren in Ölbadausführung hergestellt; Allerdings haben einige Unternehmen kürzlich fortschrittliche Luftreaktoren angeboten, die in der Branche zunehmend an Bedeutung gewinnen.

Andererseits werden Luftkernreaktoren meist dort eingesetzt, wo die Systemspannung relativ niedrig ist. Allerdings investieren Unternehmen wie die Trench Group erheblich, um die Leistung von Luftreaktoren zu verbessern. Die Trench Group hat Luftreaktoren entwickelt, um Systemspannungen von bis zu 500 kV aufrechtzuerhalten.

Durch Produktanalyse

Aufkeimende Einführung variabler Shunt-Reaktoren zur Beschleunigung des Marktwachstums

Das Segment der variablen Shunt-Reaktoren wird im Jahr 2026 einen Marktanteil von 65,42 % ausmachen. Der Markt ist nach Produkten in feste und variable unterteilt. Es wird erwartet, dass das variable Segment aufgrund seiner Flexibilität bei Spannungsschwankungen den Weltmarkt dominieren wird. Die Nachfrage nach variablen Reaktoren ist direkt proportional zum Wachstum des Sektors der erneuerbaren Energien, da erneuerbare Energiequellen als Quelle unvorhersehbarer und schwankender Wirkleistung gelten.

Feste Reaktoren sind relativ kostengünstig und lassen sich bequem ein- und ausschalten. Diese Reaktoren werden dort eingesetzt, wo eine einzige Reaktoreinheit für das Netz erforderlich ist.

Durch Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Immens wachsender Sektor für erneuerbare Energien zur Stimulierung der Reaktornachfrage

Es wird erwartet, dass das Segment „Stromversorgungsunternehmen“ im Jahr 2026 63,20 % des Marktes ausmachen wird. Basierend auf dem Endverbraucher ist der Markt in Stromversorgungsunternehmen und Stromversorger unterteilterneuerbare Energie. Derzeit ist das Segment der Energieversorger weltweit der größte Verbraucher von Reaktoren, während das Segment der erneuerbaren Energien im Prognosezeitraum 2022–2029 voraussichtlich die höchste CAGR verzeichnen wird.

Angesichts wachsender Umweltbedenken, zunehmender geopolitischer Probleme und zur Verringerung der Abhängigkeit von Erdölressourcen strebt der globale Energiesektor rasch die Einführung erneuerbarer Energiequellen an, darunter Wasserkraft, Solar- und Windkraft. In den letzten drei Jahren verzeichnete der globale Energiesektor ein enormes Wachstum bei der Nutzung erneuerbarer Energiequellen. Der Sektor der erneuerbaren Energien dürfte im Prognosezeitraum 2022–2029 die höchste CAGR verzeichnen.

REGIONALE EINBLICKE

Asia Pacific Shunt Reactor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Asien-Pazifikdominierte den Markt mit einer Bewertung von 1,87 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 2,01 Milliarden US-Dollar im Jahr 2026 erreichen. Der asiatisch-pazifische Raum dominiert den globalen Marktanteil für Nebenschlussreaktoren und ist der größte Stromproduzent und -verbraucher. Darüber hinaus verfügt die Region auch über die größte Kapazität zur erneuerbaren Stromerzeugung. Die Region verfügt auch über eine riesige verarbeitende Industrie. Viele globale und regionale Hersteller sind im gesamten asiatisch-pazifischen Raum tätig. Der Anstieg der Stromerzeugung und der Investitionen in erneuerbare Energien ist der Hauptgrund für die wachsende Nachfrage nach Reaktoren in der gesamten Region. Der japanische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,21 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 0,42 Milliarden US-Dollar aus, was 13,65 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,43 Milliarden US-Dollar erreichen. Europa ist einer der wichtigsten Märkte für Reaktoren. Der europäische Markt umfasst entwickelte Länder mit einer fortschrittlichen Stromnetzinfrastruktur. Allerdings treibt der zunehmende Ausbau der Netzinfrastruktur in den Ländern der Region zusammen mit der wachsenden Nachfrage nach erneuerbarem Strom die Produktnachfrage an. Der britische Markt soll bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,10 Milliarden US-Dollar erreichen soll.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 0,45 Milliarden US-Dollar und trug damit 15,00 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,48 Milliarden US-Dollar prognostiziert. Das Wachstum der nordamerikanischen Industrie wird durch den steigenden Stromverbrauch im Industrie-, Gewerbe- und Privatsektor vorangetrieben. Die Region konzentriert sich auch auf die Steigerung der Stromerzeugung aus erneuerbaren Quellen wie Sonne und Wind. Auch die Präsenz führender Hersteller macht die Region zu einem prominenten Reiseziel. Der US-Markt soll bis 2026 ein Volumen von 0,42 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Shunt-Reaktor-Markt

Wichtige Teilnehmer sind bestrebt, ihre Produktkapazitäten zu erweitern und neue Produkte zu entwickeln

Der globale Markt besteht aus wenigen Global Playern und zahlreichen kleinen und mittleren Playern. Die Entwicklung neuer Produkte ist die wichtigste Marktstrategie der großen Marktteilnehmer. Beispielsweise haben Trench Group und GBE Spa in den Jahren 2022 und 2020 ihr Reaktorportfolio erweitert/aktualisiert. Darüber hinaus ist die Zusammenarbeit eine weitere wichtige Strategie, die von wichtigen Akteuren wie Siemens, Hitachi und GE genutzt wird.

Zu den Hauptakteuren zählen Hitachi Energy, Siemens, General Electric, CG Power and Industrial Solutions, Hyosung Heavy Industries und andere. Die großen Unternehmen haben mehr als die Hälfte des Marktanteils, und eine Vielzahl regionaler und lokaler Akteure für verschiedene Endanwendungen dominieren den verbleibenden Markt.

Liste der profilierten Schlüsselunternehmen:

- GE (USA)

- Siemens(Deutschland)

- Toshiba Corporation (Japan)

- CG Power and Industrial Solutions Limited (Indien)

- Hitachi Energy(Schweiz)

- Hyosung Corporation (Korea)

- ABB (Schweiz)

- Nissin Electric Co Ltd(Japan)

- Fuji Electric Co., Ltd. (Japan)

- GBE SpA (Italien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2022-ABB gab bekannt, dass es eine Vereinbarung mit Hitachi Ltd. zur Veräußerung seiner verbleibenden 19,9 %-Anteile an dem 2020 gegründeten Joint Venture Hitachi ABB Power Grids unterzeichnet hat.

- März 2022-Siemens Energy hat seinen 35-prozentigen Anteil am Joint Venture Voith Hydro (vormals Voith Siemens Hydro Power Generation) veräußert. Durch den Abschluss dieser Transaktion wird die Voith-Gruppe vollständiger Eigentümer des Konzernbereichs Voith Hydro.

- Januar 2022-Die Trench Group, im Besitz von Siemens Energy, stellte einen 500-kV-Trockenreaktor vor. Das Unternehmen gibt an, dass es sich um den weltweit ersten 500-kV-Trockenreaktor handelt, und verfügt über eine Technologie, die es ihm ermöglicht, Hochspannungs-Trockenreaktoren mit einer Spannung von bis zu 550 kV herzustellen.

- Juli 2021-Grid Solutions, ein Unternehmen von GE Renewable Energy, gab einen Vertrag mit Power Grid Corporation of India Limited (PGCIL), Indiens größtem staatlichen Übertragungsunternehmen, über die Lieferung von 32 Einheiten 765-kV-Reaktoren und 13 Einheiten 765-kV-Transformatoren bekannt. Diese Transformatoren und Reaktoren werden in Rajasthan installiert, um 8,1 Gigawatt (GW) Strom aus den Solarenergiezonen des Staates zu evakuieren.

- April 2021-Der Geschäftsbereich Grid Solutions von GE Renewable Energy und Hitachi ABB Power Grids Ltd. (jetzt Hitachi Energy) gaben eine gegenseitige Lizenzvereinbarung und nicht-exklusive Vereinbarung zur Verwendung eines alternativen Gases zu Schwefelhexafluorid (SF6) bekannt, das in Hochspannungsgeräten verwendet wird. Diese Vereinbarung ermöglicht es Unternehmen, ergänzendes geistiges Eigentum für ihre jeweiligen SF6-freien Lösungen zu nutzen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine umfassende Branchenbewertung, indem er wertvolle Erkenntnisse, Fakten, branchenbezogene Informationen, die Wettbewerbslandschaft und historische Daten bietet. Es werden verschiedene Methoden und Ansätze angewendet, um aussagekräftige Annahmen und Ansichten zur Formulierung der globalen Marktanalyse zu treffen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von4.42% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

By-Phase

|

|

Nach Typ

|

|

|

Nach Produkt

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der Weltmarkt im Jahr 2025 einen Wert von 2,99 Milliarden US-Dollar hatte.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,42 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 1,87 Milliarden US-Dollar.

Gemessen am Endverbraucher hält der Stromversorger den dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 4,48 Milliarden US-Dollar erreichen.

Der wichtigste Markttreiber ist die steigende Nachfrage nach Strom und wachsende Projekte zum Ausbau der Stromübertragung und -verteilung in allen Regionen.

Die Top-Player auf dem Markt sind Hitachi Energy, Siemens, Toshiba Corporation und CG Power & Industrial Solutions Ltd.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 208

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf