Marktgröße, Marktanteil und Branchenanalyse für Transformatoren, nach Typ (Leistungstransformator, Verteilungstransformator, Trenntransformator, Instrumententransformator), nach Phase (Einphasentransformator, Dreiphasentransformator), nach Anwendung (Industrie, Gewerbe und Versorgung), regionale Prognose, 2026–2034

Analyse der Marktgröße und des Marktanteils von Transformatoren

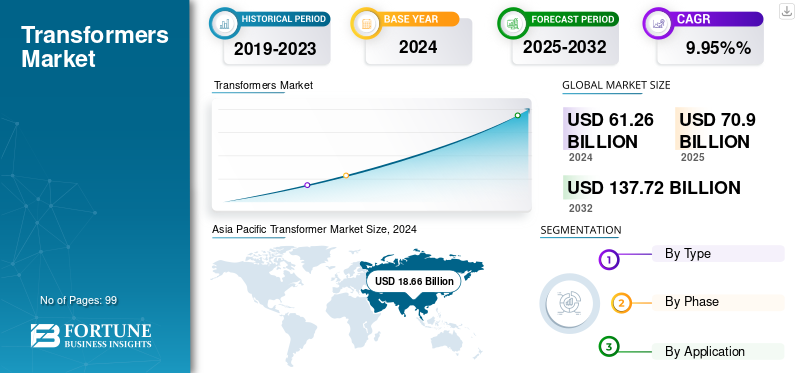

Die globale Größe des Transformatorenmarktes wurde im Jahr 2025 auf 70,9 Milliarden US-Dollar geschätzt und wird voraussichtlich von 80,8 Milliarden US-Dollar im Jahr 2026 auf 158,47 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,78 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den globalen Transformatorenmarkt und machte im Jahr 2025 30,43 % des Marktanteils aus. Das Branchenwachstum wird durch die Modernisierung des Netzes, die Integration erneuerbarer Energien, den Ausbau der Elektrifizierung, die Modernisierung der Übertragungsinfrastruktur und das Wachstum des industriellen Strombedarfs in den globalen Stromnetzen vorangetrieben.

Der globale Transformatorenmarkt ist ein grundlegender Bestandteil vonStromübertragung und -verteilungInfrastruktur. Transformatoren ermöglichen eine effiziente Spannungsumwandlung in Stromnetzen und unterstützen den groß angelegten Stromtransport von Erzeugungsquellen zu Endverbrauchspunkten. Da die Stromnachfrage steigt und die Energiesysteme auf sauberere Erzeugungsquellen umgestellt werden, verzeichnet der Transformatorenmarkt eine anhaltende strukturelle Nachfrage.

Die Größe des Transformatormarktes wird stark von Initiativen zur Netzmodernisierung, der Integration erneuerbarer Energien, der städtischen Elektrifizierung und der Entwicklung der industriellen Infrastruktur beeinflusst. Regierungen und Versorgungsunternehmen investieren stark in die Modernisierung veralteter Übertragungs- und Verteilungsnetze, um die Zuverlässigkeit, Energieeffizienz und Netzstabilität zu verbessern. Diese Investitionen treiben die langfristige Beschaffung von Leistungs- und Verteiltransformatoren voran.

Große Projekte im Bereich der erneuerbaren Energien erfordern Hochleistungstransformatoren, die in der Lage sind, schwankende Lasten von Wind- und Solaranlagen zu bewältigen. Gleichzeitig erhöht der steigende Stromverbrauch in städtischen Zentren die Nachfrage nach Verteiltransformatoren, die lokale Netznetze unterstützen. Versorgungsunternehmen sind nach wie vor die größten Abnehmer in der Transformatorenbranche, obwohl auch Industrie- und Gewerbesektoren zur Marktexpansion beitragen. Produktionsanlagen, Rechenzentren und Verkehrsinfrastrukturprojekte benötigen zuverlässige Spannungsmanagementlösungen, um die Betriebsstabilität sicherzustellen.

Die regionale Dynamik spielt eine wichtige Rolle bei der Gestaltung des Marktanteils von Transformatoren. Der asiatisch-pazifische Raum dominiert aufgrund der schnellen Entwicklung der Energieinfrastruktur und der wachsenden Stromnetze die weltweite Nachfrage. Nordamerika und Europa konzentrieren sich auf den Ersatz veralteter Übertragungsanlagen und die Verbesserung der Netzeffizienz. Schwellenländer in Lateinamerika, im Nahen Osten und in Afrika investieren in neue Strominfrastruktur, um die wirtschaftliche Entwicklung zu unterstützen.

Da Stromsysteme immer komplexer und dezentralisierter werden, entwickeln sich Transformatortechnologien weiter, um eine höhere Effizienz, digitale Überwachungsfunktionen und eine verbesserte Betriebszuverlässigkeit zu ermöglichen. Es wird erwartet, dass diese Entwicklungen das Wachstum des Transformatorenmarktes im gesamten Prognosezeitraum aufrechterhalten werden.

Der Transformatorenmarkt erlebt ein rasantes Wachstum, da der weltweite Stromverbrauch steigt, die Industrialisierung voranschreitet und die Investitionen in die Energieinfrastruktur zunehmen. Länder erweitern und modernisieren ihre Übertragungs- und Verteilungsnetze, was zu einer wachsenden Nachfrage nach Transformatoren führt. Darüber hinaus führt die fortschreitende Urbanisierungintelligente StadtDie Entwicklung und die Elektrifizierung des Transportwesens erhöhen den Stromverbrauch und treiben das Marktwachstum weiter an. Regierungen und Versorgungsunternehmen ersetzen veraltete Netzanlagen durch energieeffiziente und intelligente Transformatoren, um Verluste zu reduzieren und die Zuverlässigkeit zu erhöhen.

Anbieter auf dem Transformatorenmarkt erweitern ihre Produktionsanlagen, um der wachsenden weltweiten Nachfrage nach Strom, Netzmodernisierung und Integration erneuerbarer Energien gerecht zu werden. Dieser Expansionstrend spiegelt den Bedarf an lokaler Produktion, kürzeren Vorlaufzeiten und fortschrittlichen Fertigungskapazitäten wider. Im September 2025 plant Siemens Energy die Erweiterung seiner Transformatorenfertigungsanlage in Nürnberg, Deutschland, in Erwartung der anhaltenden weltweiten Nachfrage nach größeren Transformatoren, die für den Netzausbau benötigt werden. Das Unternehmen wird rund 220 Millionen Euro (256,2 Millionen US-Dollar) in seine Expansion investieren, 350 neue Arbeitsplätze schaffen und die Produktionskapazitäten in Nürnberg erweitern.

Siemens, ABB und GE dominieren den Transformatorenmarkt, weil sie jahrzehntelange Ingenieurserfahrung mit modernsten digitalen und nachhaltigen Technologien kombinieren. Ihre globale Geschäftstätigkeit, ihr starkes Markenvertrauen und ihre Ausrichtung auf die Ziele der Energiewende positionieren sie als Schlüssellieferanten bei der Modernisierung von Stromnetzen, der Integration erneuerbarer Energiequellen und der Verbesserung der Energieeffizienz weltweit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Transformatorenmarkt

- Marktgröße 2025: 70,90 Milliarden US-Dollar

- Marktgröße 2026: 80,80 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 158,47 Milliarden US-Dollar

- CAGR: 8,78 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Transformatorenmarkt mit einem Anteil von 30,43 % im Jahr 2025.

- Das Segment Verteiltransformatoren wird im Jahr 2026 voraussichtlich einen Anteil von 46,15 % ausmachen.

- Das Segment der Dreiphasentransformatoren soll im Jahr 2026 einen Anteil von 76,80 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 21,57 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 24,70 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 19,44 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 22,35 Milliarden US-Dollar erwartet.

Europa

Europa erreichte im Jahr 2025 15,63 Milliarden US-Dollar und soll bis 2026 auf 17,69 Milliarden US-Dollar anwachsen.

UNS.

Der Transformatorenmarkt wird im Jahr 2026 voraussichtlich 19,01 Milliarden US-Dollar erreichen.

Japan

Der Transformatorenmarkt wird im Jahr 2026 voraussichtlich 2,55 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Zunehmende Urbanisierung und Infrastrukturentwicklung zur Förderung des Marktwachstums

Einer der Hauptfaktoren für das Wachstum des globalen Transformatorenmarktes ist das schnelle Tempo der Urbanisierung und der Infrastrukturentwicklung. Die schnell wachsende Bevölkerung der Städte, die Entwicklung einer intelligenten städtischen Infrastruktur und die Entwicklung von Gewerbe- und Wohnprojekten erhöhen kontinuierlich den Bedarf an zuverlässiger Elektrizität. Regierungen und Versorgungsunternehmen investieren stark in den Ausbau und die Modernisierung von Stromübertragungs- und -verteilungsnetzen, um den wachsenden Energiebedarf zu decken, und treiben so die Installation von Leistungstransformatoren und Verteilungstransformatoren voran.

Der Transformatorenmarkt wird hauptsächlich durch den weltweit steigenden Strombedarf und die wachsende Energieinfrastruktur angetrieben. Der Stromverbrauch steigt im privaten, gewerblichen und industriellen Sektor weiterhin an. Wenn die Wirtschaft wächst und die Stadtbevölkerung wächst, müssen die Stromnetze entsprechend skaliert werden. Transformatoren bleiben für die Spannungsregelung in Übertragungs- und Verteilungssystemen unerlässlich.

Initiativen zur Netzmodernisierung sind ein weiterer wichtiger Treiber für das Wachstum des Transformatorenmarktes. Viele Länder verfügen über eine vor mehreren Jahrzehnten installierte Strominfrastruktur. Veraltete Netzkomponenten müssen ausgetauscht werden, um die Zuverlässigkeit und Energieeffizienz zu verbessern. Energieversorger investieren daher in moderne Transformatorsysteme, die auf verbesserte Leistung und geringere Leistungsverluste ausgelegt sind.

Die Integration erneuerbarer Energien verändert die Architektur des Stromnetzes. Windparks und Solaranlagen erzeugen Strom oft fernab von Verbrauchszentren. Transformatoren ermöglichen eine effiziente Spannungsumwandlung und Fernübertragung von erneuerbaren Energieanlagen in Netze. Die zunehmende Kapazität erneuerbarer Energien stimuliert daher die zusätzliche Nachfrage nach Leistungstransformatoren mit hoher Kapazität.

Die Elektrifizierung von Transport- und Industrieprozessen stärkt die Nachfrage auf dem Transformatorenmarkt weiter. Die Ladeinfrastruktur für Elektrofahrzeuge, Bahnelektrifizierungssysteme und große Industriebetriebe erfordern fortschrittliche Transformatorinstallationen, um hohe Stromlasten zu bewältigen.

Im September 2025 kündigte Hitachi Energy, das weltweit größte Elektrifizierungsunternehmen, eine zusätzliche Investition von 270 Millionen US-Dollar (ca. 195 Millionen US-Dollar) zur Erweiterung seiner Produktionsanlage für große Leistungstransformatoren in Montreal, Kanada, an. Diese Großinvestition baut auf einer bereits angekündigten Erweiterung im Jahr 2024 auf, die die jährliche Produktionskapazität am Standort nahezu verdreifachen und Kanadas Ruf als weltweit führender Anbieter sauberer Energieproduktion weiter stärken wird.

Marktbeschränkungen

Hohe Anfangsinvestitions- und Installationskosten schränken die Marktexpansion ein

Ein wesentliches Hindernis für den Transformatorenmarkt sind die hohen Anfangsinvestitions- und Installationskosten, die eine weitverbreitete Einführung von Transformatoren, insbesondere in unterentwickelten Regionen, verhindern können. Die Kosten für die Herstellung eines Transformators, insbesondere von Hochspannungs- oder Smart-Transformatoren, hängen von teuren Rohstoffen wie zKupfer, Aluminium und Elektrostahl sowie der Bedarf an umfangreicher Präzisionstechnik und hochentwickelten Fertigungsanlagen. Ebenso umfassen die Kosten für die Installation von Transformatoranlagen Logistik, hochqualifizierte Arbeitskräfte, Tests und Kosten für die Standortvorbereitung. Die hohen Vorlaufkosten verlängern oft den Zeitrahmen für Modernisierungsprojekte und verzögern den Ersatz veralteter Anlagen für Versorgungsunternehmen und Industrien mit begrenzten Budgets.

Trotz günstiger langfristiger Nachfragebedingungen ist der Transformatorenmarkt mit mehreren strukturellen Einschränkungen konfrontiert, die sich auf Beschaffungszyklen und Produktionskapazitäten auswirken. Eine der größten Herausforderungen ist die Komplexität der Lieferkette. Für die Herstellung von Transformatoren sind spezielle Rohstoffe erforderlich, darunter Elektrostahl, Kupferwicklungen und Isoliermaterialien. Preisschwankungen bei diesen Materialien können sich auf Produktionskosten und Projektbudgets auswirken. Auch die Herstellungsvorlaufzeiten stellen in der Transformatorenindustrie eine Einschränkung dar. Große Leistungstransformatoren erfordern vor dem Einsatz umfangreiche Konstruktions-, Herstellungs- und Testverfahren. Die Vorlaufzeiten können sich über mehrere Monate erstrecken, wodurch sich Infrastrukturprojekte oder Netzausbauprogramme verzögern können.

Logistische Herausforderungen erschweren den Einsatz von Transformatoren zusätzlich. Hochleistungstransformatoren sind extrem groß und schwer und erfordern spezielle Transport- und Installationsverfahren. Einschränkungen der Infrastruktur und regulatorische Anforderungen können die Projektumsetzung verlangsamen. Auch Umweltvorschriften beeinflussen die Transformatorenproduktion. Hersteller müssen immer strengere Effizienz- und Isolierungsstandards einhalten. Der Übergang zu umweltfreundlicheren Isolierflüssigkeiten und verbesserten energieeffizienten Designs kann die Herstellungskosten erhöhen.

Marktchancen

Zunehmende Akzeptanz intelligenter und digitaler Transformatoren zur Schaffung lukrativer Wachstumschancen

Der zunehmende Einsatz intelligenter und digitaler Transformatoren führt zu erheblichen neuen Wachstumssegmenten im globalen Transformatorenmarkt. Da Stromnetze immer komplexer werden und der Strombedarf weiter steigt, stellen Energieversorger und Industrien auf intelligente Transformatorplattformen um, die es ihnen ermöglichen, Verbindungen einfacher und effizienter zu überwachen, Abläufe zu automatisieren und vorausschauende Wartung durchzuführen. Digitale Transformatoren umfassen IoT-Sensoren, O&M-Kommunikationsmodule und Analysen, um eine kontinuierliche Überwachung der Leistung angeschlossener Elemente zu ermöglichen, sodass Betreiber Fehler früher erkennen können, was zu kürzeren Ausfallzeiten und einer verbesserten Energieeffizienz führt.

Im Oktober 2024 führte Hammond Power Solutions HPS einIntelligente Transformatorenfür Mittel- und Niederspannungstransformatoren. Diese innovative Lösung umfasst IIoT-fähige Energiemonitore, die es Benutzern ermöglichen, kritische Daten zu erhalten und proaktiv Bedenken zu prüfen und zu identifizieren, bevor es zu kostspieligen Ausfallzeiten kommt.

HPS Smart Transformers bieten Benutzern beispiellose Einblicke in ihre elektrischen Systeme. Durch die kontinuierliche Überwachung wichtiger Kennzahlen und die Bereitstellung von Echtzeitanalysen können Benutzer die Daten besser übersetzen, um Frühwarnzeichen für Gerätebelastung oder -ausfall zu erkennen. Dieser proaktive Prozess ist entscheidend für die Aufrechterhaltung eines effizienten Betriebs und die Minimierung teurer Ausfallzeiten.

Der Transformatorenmarkt bietet erhebliche langfristige Chancen, da sich die globalen Energiesysteme einem strukturellen Wandel unterziehen. Eine der größten Chancen liegt in der Netzintegration erneuerbarer Energien. Große Solar- und Windkraftanlagen erfordern eine umfassende Übertragungsinfrastruktur, die in der Lage ist, Strom von abgelegenen Erzeugungsstandorten in Ballungszentren zu transportieren.

Entwicklungsländer bieten der Transformatorenindustrie zusätzliches Wachstumspotenzial. Viele Länder in Asien, Afrika und Lateinamerika bauen den Zugang zu Elektrizität weiter aus und bauen neue Stromnetze auf. Diese Initiativen erfordern große Mengen an Verteilungstransformatoren und unterstützender Netzinfrastruktur.

Elektrifizierungsinitiativen bieten eine weitere Chance für das Wachstum des Transformatorenmarktes. Elektrofahrzeuge, Hochgeschwindigkeitsbahnnetze und industrielle Elektrifizierungsprojekte erfordern erhebliche Modernisierungen der Stromverteilungssysteme. Transformatoren sind entscheidende Komponenten, die diese Infrastrukturentwicklungen ermöglichen. Die Urbanisierung steigert auch die Nachfrage nach fortschrittlichen Transformatorsystemen. Wachsende Metropolregionen benötigen robuste Stromverteilungsnetze, die Wohngebäude, Verkehrsinfrastruktur und digitale Industrien wie Rechenzentren unterstützen können.

Markttrends für Transformatoren

Verstärkte Integration erneuerbarer Energiesysteme zur Förderung des Marktwachstums

Die zunehmende Integration erneuerbarer Energiesysteme wie Solar-, Wind- und Wasserkraft trägt wesentlich zum Wachstum des globalen Transformatorenmarktes bei. Da Länder ihren Übergang zu sauberer und nachhaltiger Energie beschleunigen, ist die Nachfrage nach effizienten Transformatoren, die erneuerbare Energiequellen an das Stromnetz anschließen, erheblich gestiegen. Aufwärtstransformatoren werden benötigt, um das Spannungsniveau an Erzeugungsstandorten zu erhöhen, damit erneuerbare Energieerzeugungsanlagen Energie über große Entfernungen übertragen können.Verteilungstransformatorenkann den an Standorten zur Erzeugung erneuerbarer Energien erzeugten Strom präzise an Endverbraucher liefern.

Im August 2025 kündigte Hitachi Energy India Ltd. eine Investition von rund 33,83 Millionen US-Dollar (300 Crore Rupien) an, um die Produktionskapazität von Hochleistungsisoliermaterialien für Transformatoren zu verbessern und so der wachsenden Nachfrage gerecht zu werden.

Bei Transformatoranwendungen dient hochwertiges Isoliermaterial als primärer Schutz gegen elektrischen Fluss und schützt vor internen Kurzschlüssen. Die Investitionsgarantien von Hitachi Energy India unterstützen die Energiewendeziele des Landes und der Welt. Diese Transformatoren werden die technischen Herausforderungen der Integration erneuerbarer Energien bewältigen.

Mehrere strukturelle Trends verändern den Transformatorenmarkt, da sich die Stromnetze in Richtung stärkerer Digitalisierung, Effizienz und Integration erneuerbarer Energien weiterentwickeln. Einer der bedeutendsten Trends auf dem Transformatorenmarkt ist der Einsatz intelligenter Transformatoren, die mit Überwachungssensoren und digitalen Steuerungssystemen ausgestattet sind. Diese Technologien ermöglichen es Versorgungsunternehmen, Lastbedingungen zu verfolgen, Fehler zu erkennen und die Netzleistung zu optimieren.

Digitale Transformatortechnologien ermöglichen eine vorausschauende Wartung durch die Überwachung von Betriebsparametern wie Temperatur, Lastzyklen und Isolationsleistung. Versorgungsunternehmen nutzen diese Lösungen zunehmend, um Ausfälle zu reduzieren und ihre Anlagenverwaltungsstrategien zu verbessern. Der Ausbau erneuerbarer Energien beeinflusst auch die Anforderungen an die Transformatorkonstruktion. Die variable Erzeugung aus Wind- und Solaranlagen führt zu schwankenden Stromflüssen in den Stromnetzen. Transformatoren müssen daher dynamische Spannungsbedingungen bewältigen und gleichzeitig die Netzstabilität gewährleisten.

Ein weiterer aufkommender Trend ist der zunehmende Einsatz umweltfreundlicher Isolierflüssigkeiten. Traditionelle Mineralöldämmsysteme werden nach und nach durch biologisch abbaubare oder synthetische Alternativen ersetzt. Diese Materialien reduzieren Umweltrisiken und verbessern den Brandschutz in städtischen Transformatoranlagen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Schwankende Rohstoffpreise behindern das Marktwachstum

Preisschwankungen wichtiger Rohstoffe wie Kupfer, Aluminium und Elektroband sind eine zentrale Herausforderung für den globalen Transformatorenmarkt. Kupfer und Aluminium werden in Wicklungen verwendet, und Elektrostahl ist für Magnetkerne von entscheidender Bedeutung. Preisänderungen für diese Materialien wirken sich auf die Kosten der Transformatorhersteller bei der Herstellung des Produkts, den Preis der Transformatoren und letztendlich auf deren Rentabilität aus. Globale Einflüsse wie Unterbrechungen der Lieferkette, geopolitische Konflikte, Handelsbeschränkungen und Nachfrageschwankungen in Industriesektoren können zu unvorhersehbaren Materialkosten führen.

Marktsegmentierungsanalyse für Transformatoren

Nach Typ

Die zunehmende Urbanisierung und industrielle Entwicklung führen zum Wachstum von Verteiltransformatoren

Je nach Typ wird der Markt in Leistungstransformatoren, Verteilungstransformatoren, Trenntransformatoren usw. unterteilt Instrumententransformatoren.

Verteilungstransformator

Der Verteiltransformator war mit einem Marktanteil von 46,15 % im Jahr 2026 führend in diesem Segment. Der zunehmende Trend der Urbanisierung, gepaart mit industrieller Entwicklung und Bevölkerungswachstum, trägt zu einem Anstieg des weltweiten Stromverbrauchs bei. Um Strom effizient zu liefern, bauen Energieversorger auch lokale Netze auf; Jedes neue Umspannwerk oder Nachbarschaftsnetz erfordert Verteilungstransformatoren, um die Spannung für Endverbraucher zu reduzieren.

Verteiltransformatoren bilden das Rückgrat von Stromverteilungssystemen und stellen das volumenstärkste Segment des Transformatorenmarktes dar. Diese Transformatoren arbeiten auf niedrigeren Spannungsebenen als Leistungstransformatoren und liefern Strom direkt an private, gewerbliche und industrielle Verbraucher. Verteilungstransformatoren werden typischerweise an Strommasten, in Freilandumspannwerken oder in Industrieanlagen installiert. Ihre Aufgabe besteht darin, die Spannung in regionalen Übertragungsnetzen auf ein sicheres Niveau zu senken, das für den Endstromverbrauch geeignet ist.

Das Segment der Verteiltransformatoren wird stark von Urbanisierung und Infrastrukturausbau beeinflusst. Die schnelle Stadtentwicklung in Schwellenländern erfordert umfangreiche Verteilungsnetze, die neue Wohnsiedlungen, Gewerbekomplexe und Industriegebiete mit Strom versorgen können.

Zu den Schlüsselfaktoren, die das Wachstum des Verteilungstransformatormarktes unterstützen, gehören:

- Ausbau städtischer Stromnetze

- Elektrifizierungsprogramme in Entwicklungsländern

- Infrastruktur-Upgrades in veralteten Stromverteilungssystemen

- Steigender Strombedarf im privaten und gewerblichen Bereich

Smart-Grid-Technologien verändern auch Verteiltransformatorsysteme. Versorgungsunternehmen setzen zunehmend intelligente Transformatoren ein, die mit digitalen Überwachungssystemen ausgestattet sind, die Betriebsdaten in Echtzeit liefern. Diese Technologien helfen Versorgungsunternehmen, die Stromverteilung zu optimieren, Fehler schnell zu erkennen und die Netzzuverlässigkeit zu verbessern.

Eine weitere wichtige Entwicklung in diesem Segment ist der Wandel hin zu energieeffizienten Transformatordesigns. Regulierungsbehörden in vielen Ländern verlangen von Energieversorgern die Installation von Transformatoren, die Energieverluste bei der Spannungsumwandlung minimieren. Aufgrund der großen Anzahl von Installationen, die in Stromverteilungsnetzen erforderlich sind, tragen Verteiltransformatoren einen erheblichen Anteil zum Gesamtumsatz des Transformatorenmarktes bei und stellen weltweit die größte installierte Basis an Transformatorausrüstung dar.

Leistungstransformator

Das Segment der Leistungstransformatoren ist das zweitdominante Segment im Markt. Das Segment der Leistungstransformatoren wächst aufgrund des raschen Ausbaus und der Modernisierung der Hochspannungs- und Hochleistungsübertragungsnetzinfrastruktur, der steigenden Stromnachfrage sowie der Integration und Einführung großer Projekte im Bereich erneuerbare Energien.

Leistungstransformatoren stellen das Gerätesegment mit der höchsten Kapazität auf dem Transformatorenmarkt dar und spielen eine entscheidende Rolle in Stromfernübertragungsnetzen. Diese Transformatoren werden hauptsächlich in Hochspannungsübertragungssystemen eingesetzt, die Strom von Energieerzeugungsanlagen zu regionalen Umspannwerken transportieren. Da die Stromerzeugung aufgrund der Entwicklung erneuerbarer Energien zunehmend geografisch verteilt wird, sind Leistungstransformatoren für die Aufrechterhaltung der Netzstabilität und der Übertragungseffizienz immer wichtiger geworden.

Große Leistungstransformatoren werden üblicherweise in Umspannwerken, Verbindungspunkten für erneuerbare Energien und Industrieanlagen mit hoher Kapazität eingesetzt. Ihre Hauptfunktion besteht darin, das Spannungsniveau für eine effiziente Fernübertragung zu erhöhen oder die Spannung zu senken, bevor Strom in regionale Verteilungsnetze gelangt.

Mehrere strukturelle Treiber unterstützen eine starke Nachfrage nach Leistungstransformatoren:

- Ausbau der Hochspannungsübertragungsinfrastruktur

- Integration großer erneuerbarer Energieerzeugungsanlagen

- Grenzüberschreitende Stromverbundprojekte

- Netzzuverlässigkeit und Kapazitätserweiterungen

Besonders einflussreich ist in diesem Segment der Ausbau erneuerbarer Energien. Windparks und Solaranlagen erzeugen Strom häufig weit entfernt von Verbrauchszentren und erfordern daher Hochleistungstransformatoren, die schwankende Lastbedingungen und große Stromflüsse bewältigen können. Technologische Innovationen beeinflussen auch die Entwicklung von Leistungstransformatoren. Hersteller führen Designs mit verbesserten Isolationssystemen, geringeren Energieverlusten und erweiterten Überwachungsfunktionen ein. Digitale Sensoren und vorausschauende Wartungstechnologien werden zunehmend in Hochspannungstransformatoren integriert, um die Betriebssicherheit zu verbessern.

Da diese Transformatoren teuer und für sehr spezifische Netzanforderungen ausgelegt sind, tragen sie erheblich zur Größe des Transformatorenmarktes bei, auch wenn die Produktionsmengen relativ begrenzt sind. Energieversorger bleiben weltweit die dominierenden Abnehmer von Leistungstransformatoren. Da die nationalen Stromnetze ausgebaut werden und die Kapazitäten zur Erzeugung erneuerbarer Energien wachsen, wird das Segment der Leistungstransformatoren weiterhin einen wesentlichen Beitrag zum Gesamtwachstum des Transformatormarktes leisten.

Isolationstransformator

Trenntransformatoren dienen speziellen Anwendungen, bei denen eine elektrische Isolierung zwischen Stromkreisen aus Sicherheitsgründen, zur Geräuschreduzierung oder zum Systemschutz erforderlich ist. Diese Transformatoren trennen Stromkreise und ermöglichen gleichzeitig die Energieübertragung durch elektromagnetische Induktion. Trenntransformatoren werden häufig in Industriesystemen, Geräten im Gesundheitswesen, empfindlicher Elektronik und Laborumgebungen eingesetzt. Sie verhindern, dass elektrische Störungen, Spannungsspitzen und Erdschleifen angeschlossene Geräte beeinträchtigen.

Mehrere Branchen sind stark auf Trenntransformatorsysteme angewiesen:

- Medizinische Einrichtungen, die empfindliche Diagnosegeräte verwenden

- Industrielle Automatisierungssysteme, die einen elektrischen Störschutz erfordern

- Rechenzentren und Telekommunikationsinfrastruktur

- Produktionsstätten, die elektronische Präzisionsmaschinen betreiben

Die zunehmende Komplexität industrieller Anlagen und digitaler Infrastruktur fördert die Nachfrage nach Trenntransformatoren. Rechenzentren, Halbleiterfertigungsanlagen und fortschrittliche Automatisierungssysteme erfordern stabile und störungsfreie Stromversorgungssysteme. Auch der Ausbau der Gesundheitsinfrastruktur trägt zur Marktnachfrage bei. Krankenhäuser und medizinische Labore setzen Trenntransformatoren ein, um wichtige medizinische Geräte vor elektrischen Störungen zu schützen, die die Betriebszuverlässigkeit beeinträchtigen könnten.

Technologische Verbesserungen bei Isoliermaterialien und elektromagnetischer Abschirmung verbessern die Leistung von Trenntransformatoren. Diese Fortschritte verbessern die Sicherheitsstandards und unterstützen gleichzeitig sensible elektronische Systeme. Obwohl Trenntransformatoren im Vergleich zu Verteilungstransformatoren einen kleineren Anteil am gesamten Transformatorenmarkt ausmachen, bleiben sie für spezielle industrielle und medizinische Anwendungen von strategischer Bedeutung.

Instrumententransformator

Instrumententransformatoren dienen zur Messung und Überwachung elektrischer Parameter in Energiesystemen. Diese Transformatoren wandeln hohe Spannungs- oder Strompegel in niedrigere Werte um, die von Messgeräten und Schutzrelaissystemen sicher gemessen werden können. Messwandler ermöglichen eine genaue Überwachung elektrischer Netzwerke und gewährleisten so einen sicheren und effizienten Systembetrieb. Sie werden häufig in Umspannwerken, Kraftwerken, Industrieanlagen und Stromverteilungsnetzen eingesetzt.

Die Entwicklung moderner Netzüberwachungssysteme hat großen Einfluss auf die Nachfrage nach Messwandlern. Versorgungsunternehmen verlassen sich zunehmend auf Echtzeitüberwachungstechnologien, um die Netzstabilität aufrechtzuerhalten und Betriebsanomalien zu erkennen.

Mehrere strukturelle Treiber stützen die Nachfrage nach Messwandlern:

- Ausbau der Hochspannungsübertragungsinfrastruktur

- Steigende Anforderungen an die Netzüberwachung

- Einsatz intelligenter Umspannwerke und automatisierter Energiesysteme

- Integration digitaler Schutzrelaissysteme

- Da Stromnetze immer komplexer werden, benötigen Versorgungsunternehmen erweiterte Überwachungsfunktionen, um die Zuverlässigkeit aufrechtzuerhalten. Instrumententransformatoren bleiben daher wesentliche Bestandteile der modernen Energieinfrastruktur.

Nach Phase

Höhere Effizienz, geringere Verluste und größere Leistungskapazitäten führen zu Segmentwachstum bei Dreiphasentransformatoren

Hinsichtlich der Phase wird der Markt in Einphasentransformatoren und Dreiphasentransformatoren unterteilt.

Dreiphasentransformator

Das Segment der Drehstromtransformatoren dominiert den Transformatorenmarkt mit einem Anteil von76,80 % im Jahr 2026,Aufgrund seiner höheren Effizienz, geringeren Verluste und größeren Leistungskapazitäten eignet es sich für industrielle, kommerzielle und Energieverteilungs- und -übertragungsanwendungen im Versorgungsmaßstab.

Dreiphasentransformatoren stellen die vorherrschende Konfiguration in großen Strominfrastrukturen und industriellen Energiesystemen dar. Diese Transformatoren sind in der Lage, höhere Leistungslasten zu bewältigen und werden daher häufig in kommerziellen, industriellen und Versorgungsanwendungen eingesetzt. Dreiphasentransformatoren unterstützen eine hocheffiziente Stromübertragung und -verteilung. Industrieanlagen, Gewerbekomplexe und große Infrastrukturprojekte benötigen diese Systeme, um eine stabile Stromversorgung aufrechtzuerhalten.

Dreiphasentransformatoren werden üblicherweise in Umspannwerken, Produktionsanlagen, großen Gebäuden und Verkehrsinfrastruktursystemen installiert. Der rasante Ausbau der industriellen Infrastruktur in den Schwellenländern führt zu einem erheblichen Anstieg der Nachfrage nach Dreiphasentransformatoranlagen. Aufgrund ihrer hohen Belastbarkeit und weit verbreiteten Verwendung in Industrie- und Versorgungsnetzen machen Dreiphasentransformatoren einen erheblichen Teil des Umsatzes auf dem Transformatorenmarkt aus.

Einphasentransformator

Der Einphasentransformator ist das dominierende Segment im Markt. Das Segment der Einphasentransformatoren hält einen erheblichen Marktanteil, insbesondere in Teilen des Transformatorenmarktes, die Wohn-, Land- und leichte Gewerbegebäude mit Strom versorgen, da es eine kostengünstige, einfache und zuverlässige Option für Niedriglastbedingungen bietet.

Einphasentransformatoren werden häufig in elektrischen Systemen mit geringer Leistung und in Verteilungsnetzen für Privathaushalte eingesetzt. Diese Transformatoren unterstützen die lokale Stromverteilung, insbesondere in ländlichen Gebieten und kleinen kommerziellen Anwendungen. Einphasige Systeme werden typischerweise dort eingesetzt, wo der Strombedarf relativ gering bleibt. Wohngebäude, kleine Einzelhandelsgeschäfte und landwirtschaftliche Betriebe sind häufig auf einphasige Transformatorinstallationen angewiesen.

Aufgrund laufender ländlicher Elektrifizierungsprogramme sind die Entwicklungsländer nach wie vor die Hauptanwender von Einphasentransformatoren. Regierungen in vielen Regionen investieren weiterhin in Initiativen für den Zugang zu Elektrizität, die die Netzinfrastruktur auf abgelegene Gemeinden ausdehnen. Obwohl diese Transformatoren im Vergleich zu Dreiphasensystemen geringere Leistungslasten bewältigen, trägt ihre weitverbreitete Installation erheblich zum Gesamtmarktvolumen der Transformatoren bei. Technologische Verbesserungen der Energieeffizienz und kompakte Transformatordesigns unterstützen dieses Segment zusätzlich.

Auf Antrag

Das Wachstum des Energieversorgungssegments Energieerzeugung, -übertragung und -verteilung

Hinsichtlich der Anwendung wird der Markt in Industrie, Gewerbe und Versorgung kategorisiert.

Dienstprogramm

Das Versorgungssegment dominiert den Transformatorenmarkt im Jahr 2026 mit einem Anteil von 50,34 %. Das Versorgungssegment dominiert den Transformatorenmarkt, da die Versorgungsunternehmen für die Stromerzeugung, -übertragung und -verteilung verantwortlich sind und Transformatoren auf allen Spannungsebenen benötigen, um Strom sicher und effizient zu liefern.

Versorgungsanwendungen stellen das größte Segment im Transformatorenmarkt dar. Elektrizitätsversorgungsunternehmen betreiben große Übertragungs- und Verteilungsnetze, die eine umfangreiche Transformatoreninfrastruktur erfordern. Versorgungstransformatoren unterstützen die Spannungsregulierung im gesamten Stromnetz und ermöglichen so eine effiziente Stromübertragung von der Erzeugungsquelle zum Endverbraucher. Versorgungsunternehmen sind nach wie vor die größten Abnehmer der Transformatorenbranche und spielen eine zentrale Rolle bei der Gestaltung des globalen Wachstums des Transformatorenmarktes.

Industriell

Das Segment der Industrietransformatoren wächst, da die Industrie weltweit expandiert, elektrifiziert und modernisiert wird. Dadurch entsteht eine starke Nachfrage nach effizienten Hochleistungstransformatoren, um eine stabile, nachhaltige und unterbrechungsfreie Stromversorgung in Industriebetrieben sicherzustellen. Aufgrund der stromintensiven Herstellungsprozesse machen industrielle Anwendungen einen großen Teil des Transformatorenmarktes aus. Industrieanlagen benötigen zuverlässige Spannungssteuerungssysteme zur Unterstützung schwerer Maschinen, automatisierter Produktionslinien und energieintensiver Geräte.

Branchen wie die Stahlproduktion, die chemische Fertigung, die Ölraffinierung und die Halbleiterfertigung sind zur Aufrechterhaltung ihrer betrieblichen Effizienz auf eine stabile Stromversorgung angewiesen. Transformatoren, die in industriellen Umgebungen eingesetzt werden, müssen strenge Zuverlässigkeits- und Haltbarkeitsstandards erfüllen. Anlagenausfälle können den Produktionsbetrieb stören und erhebliche wirtschaftliche Verluste verursachen.

Fortschrittliche Überwachungstechnologien werden zunehmend in industrielle Transformatorsysteme integriert, um die Betriebssicherheit und Wartungsplanung zu verbessern.

Kommerziell

Kommerzielle Infrastrukturen wie Bürogebäude, Einkaufszentren, Krankenhäuser und Verkehrsknotenpunkte erfordern umfangreiche Transformatorinstallationen, um die Stromverteilung über komplexe Gebäudesysteme hinweg zu verwalten. Der kommerzielle Stromverbrauch steigt aufgrund der wachsenden städtischen Bevölkerung und des schnellen Wachstums digitaler Infrastruktur wie Rechenzentren weiter an. Kommerzielle Transformatoren müssen schwankende Stromlasten bewältigen und gleichzeitig eine stabile Stromversorgung in großen Gebäudekomplexen aufrechterhalten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionale Einblicke

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Marktanalyse für Transformatoren im asiatisch-pazifischen Raum

Asia Pacific Transformer Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 21,57 Milliarden US-Dollar und trug damit 30,43 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 24,7 Milliarden US-Dollar prognostiziert. Im asiatisch-pazifischen Raum verzeichnet der Transformatorenmarkt aufgrund der steigenden Stromnachfrage, der industriellen Expansion und der Integration großer erneuerbarer Energien in Schwellenländern ein schnelles Wachstum. Im Jahr 2025 wird der chinesische Markt schätzungsweise 4,83 Milliarden US-Dollar erreichen. Der chinesische Transformatorenmarkt wächst, da das Land seinen riesigen Markt modernisiertStromnetz, integriert erneuerbare Energien in großem Maßstab und industrialisiert sich schnell, während es gleichzeitig intelligente und energieeffiziente Transformatortechnologien einsetzt, um seine langfristigen Ziele zur CO2- und Energiereduzierung zu unterstützen.

Der asiatisch-pazifische Raum dominiert den globalen Transformatorenmarkt aufgrund des schnellen Ausbaus der Strominfrastruktur und des industriellen Wachstums. Die großflächige Urbanisierung und der steigende Strombedarf erfordern umfangreiche Übertragungs- und Verteilungsnetze. Regierungen in der gesamten Region investieren stark in den Ausbau der Energieinfrastruktur. Diese Initiativen unterstützen ein starkes Wachstum des Transformatorenmarktes und stärken gleichzeitig den weltweit führenden Transformatorenmarktanteil im asiatisch-pazifischen Raum.

Beispielsweise lieferte Hitachi Energy im Mai 2025 Gleichrichtertransformatoren für ein bedeutendes grünes Wasserstoffprojekt in Songyuan im Nordosten Chinas. Dieses Projekt ist eines der größten integrierten Wasserstoff-Ammoniak-Methanol-Projekte weltweit und wurde von der China Energy Engineering Corporation (CEEC) gebaut. Das Projekt sieht vor, fossile Brennstoffe in der gesamten chinesischen Industrie durch Wasserstoff zu ersetzen und gleichzeitig die Produktion von sauberem Ammoniak und Methanol zu beschleunigen.

Der japanische Markt soll bis 2026 ein Volumen von 2,55 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 6,39 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 5,17 Milliarden US-Dollar erreichen.

Japanischer Transformatorenmarkt

Der japanische Transformatorenmarkt konzentriert sich auf Netzzuverlässigkeit, Energieeffizienz und fortschrittliche Energiemanagementtechnologien. Im Zuge von Modernisierungsinitiativen für die Strominfrastruktur modernisieren Energieversorger Transformatoranlagen, um die Integration erneuerbarer Energien und die Entwicklung intelligenter Netze zu unterstützen. Auch der industrielle Strombedarf trägt zur stetigen Beschaffung von Transformatorenausrüstung bei. Diese Faktoren stärken Japans Position auf dem globalen Transformatorenmarkt.

China-Transformatormarkt

China leistet aufgrund des umfangreichen Ausbaus der Energieinfrastruktur den größten Beitrag zum globalen Transformatorenmarkt. Die rasche Urbanisierung, die industrielle Entwicklung und die Installation erneuerbarer Energien erfordern den Einsatz erheblicher Transformatoren. Staatliche Investitionen in Höchstspannungsübertragungsnetze beschleunigen die Nachfrage weiter. Diese Initiativen stärken weiterhin Chinas Marktanteil bei Transformatoren und festigen seine Führungsrolle bei der Entwicklung der globalen Strominfrastruktur.

Marktanalyse für Transformatoren in Nordamerika

Auch in anderen Regionen wie Nordamerika wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum eroberte die Region Nordamerika im Jahr 2025 27,41 % des Weltmarktes und erwirtschaftete einen Umsatz von 19,44 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 22,35 Milliarden US-Dollar prognostiziert. Der Transformatorenmarkt in den USA und Kanada wächst aufgrund der Netzmodernisierung, des Ausbaus erneuerbarer Energien und des Ersatzes alternder Infrastruktur in ganz Nordamerika. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie die USA im Jahr 2024 eine Bewertung von 14,21 Milliarden US-Dollar erreichen und Kanada im Jahr 2025 voraussichtlich 16,47 Milliarden US-Dollar erreichen wird.

Nordamerika stellt einen ausgereiften, aber strategisch wichtigen Transformatorenmarkt dar, der durch Programme zur Netzmodernisierung und zum Austausch der Infrastruktur vorangetrieben wird. Alternde Übertragungsnetze in den Vereinigten Staaten und Kanada erfordern umfangreiche Transformator-Upgrades, um die Zuverlässigkeit und Energieeffizienz zu verbessern. Initiativen zur Integration erneuerbarer Energien und zur Elektrifizierung beschleunigen die Beschaffung von Transformatoren. Diese Faktoren unterstützen weiterhin das stetige Wachstum des Transformatorenmarktes in der gesamten Energieinfrastruktur der Region.

Transformatorenmarkt der Vereinigten Staaten

Der US-Markt soll bis 2026 ein Volumen von 19,01 Milliarden US-Dollar erreichen. Der US-amerikanische Transformatorenmarkt wird größtenteils durch die Modernisierung der Übertragungsinfrastruktur und die Netzintegration erneuerbarer Energien angetrieben. Versorgungsunternehmen ersetzen veraltete Transformatorflotten, die vor Jahrzehnten installiert wurden, um die Netzstabilität und die Energieeffizienz zu verbessern. Der rasante Ausbau der Ladenetze für Elektrofahrzeuge und der Infrastruktur von Rechenzentren erhöht den Strombedarf. Diese strukturellen Faktoren sorgen für ein starkes Wachstum des Transformatorenmarktes in den sich entwickelnden Elektrizitätssystemen des Landes.

Marktanalyse für Transformatoren in Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 15,63 Milliarden US-Dollar, was einem Anteil von 22,05 % entspricht. Im Jahr 2026 wird ein Umsatz von 17,69 Milliarden US-Dollar erwartet, was seine Position als drittgrößte Region auf dem Markt sichert. In der Region wird Deutschland im Jahr 2025 schätzungsweise 3,42 Milliarden US-Dollar erreichen. Der europäische Transformatorenmarkt wächst aufgrund der Netzmodernisierung, der Integration erneuerbarer Energien und der zunehmenden Elektrifizierung in verschiedenen Branchen und Transportsektoren stetig.

Der europäische Transformatorenmarkt ist geprägt von einem starken regulatorischen Schwerpunkt auf Energieeffizienz und dem Ausbau erneuerbarer Energien. Länder in der gesamten Region investieren in Übertragungsmodernisierungen, um Offshore-Windprojekte und dezentrale erneuerbare Energieerzeugung zu integrieren. Netzmodernisierungsprogramme ersetzen auch die veraltete Strominfrastruktur. Diese Entwicklungen verstärken das Wachstum des Transformatorenmarktes und unterstützen gleichzeitig Europas umfassendere Energiewendestrategie.

Der britische Markt soll bis 2026 ein Volumen von 3,24 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 3,88 Milliarden US-Dollar erreichen soll.

Deutschland Transformatorenmarkt

Deutschland spielt aufgrund seiner ehrgeizigen Strategie zur Umstellung auf erneuerbare Energien eine bedeutende Rolle auf dem europäischen Transformatorenmarkt. Große Wind- und Solaranlagen erfordern eine verbesserte Übertragungsinfrastruktur, die in der Lage ist, variable Stromflüsse zu bewältigen. Deutsche Energieversorger investieren weiterhin in Netzausbau- und Modernisierungsprojekte. Diese Initiativen stützen die Nachfrage nach fortschrittlichen Transformatortechnologien und stärken die Transformatorenmarktposition des Landes.

Transformatorenmarkt im Vereinigten Königreich

Der britische Transformatorenmarkt wird durch Programme zum Ausbau der Offshore-Windenergie und zur Verstärkung des Stromnetzes beeinflusst. Da die Kapazität zur Erzeugung erneuerbarer Energien zunimmt, müssen Energieversorger ihre Übertragungsinfrastruktur modernisieren, um höhere Stromflüsse zu unterstützen. Auch Investitionen in Smart-Grid-Technologien beschleunigen den Einsatz von Transformatoren. Diese Entwicklungen tragen zu einem stetigen Wachstum des Transformatorenmarktes im sich entwickelnden Energiesystem des Vereinigten Königreichs bei.

Marktanalyse für Transformatoren in Lateinamerika

Im Prognosezeitraum die Regionen Lateinamerika sowie Naher Osten und Afrika. Der lateinamerikanische Transformatorenmarkt wächst, da die Region ihre Energieinfrastruktur entwickelt und modernisiert, um den steigenden Strombedarf zu decken, erneuerbare Energien zu integrieren, die Industrialisierung voranzutreiben und ländliche Gebiete zu elektrifizieren, unterstützt durch Investitionen sowohl des staatlichen als auch des privaten Sektors. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 3,13 Milliarden US-Dollar, was 4,42 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,52 Milliarden US-Dollar erreichen.

Der Transformatorenmarkt in Lateinamerika wächst, da Regierungen in die Modernisierung der Strominfrastruktur und die Entwicklung erneuerbarer Energien investieren. Länder in der gesamten Region stärken ihre Übertragungsnetze, um den wachsenden Strombedarf und die wirtschaftliche Entwicklung zu unterstützen. Die industrielle Expansion und Urbanisierung erhöhen den Bedarf an zuverlässigen Stromverteilungssystemen. Diese Faktoren tragen zum allmählichen Wachstum des Transformatorenmarktes bei.

Marktanalyse für Transformatoren im Nahen Osten und in Afrika

Der Transformatorenmarkt im Nahen Osten und in Afrika verzeichnet ein Wachstum aufgrund der steigenden Stromnachfrage, der raschen Urbanisierung und der Expansionerneuerbare Energieund groß angelegte Infrastrukturentwicklung in der gesamten Region. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 11,12 Milliarden US-Dollar, was 15,69 % des Weltmarktanteils entspricht, und werden voraussichtlich im Jahr 2026 12,54 Milliarden US-Dollar erreichen.

Der Transformatorenmarkt im Nahen Osten und in Afrika wird durch den Ausbau der Strominfrastruktur und den steigenden Energiebedarf unterstützt. Regierungen in der gesamten Region investieren in Netzausbau- und Integrationsprojekte für erneuerbare Energien. Die industrielle Entwicklung und das Bevölkerungswachstum in den Städten erhöhen den Stromverbrauch zusätzlich. Diese Faktoren verstärken allmählich das Wachstum des Transformatormarktes in aufstrebenden Strominfrastrukturnetzen.

Wettbewerbslandschaft der Transformatorenindustrie

Anbieter erweitern ihre Transformatorenfertigungsanlagen, um die Energieinfrastruktur zu unterstützen

Die Akteure auf dem Transformatorenmarkt erhöhen aktiv ihre Produktionskapazitäten durch Anlagenerweiterungen und technologische Modernisierungen. Diese Strategie zielt darauf ab, eine pünktliche Lieferung sicherzustellen, die steigende Nachfrage nach energieeffizienten und intelligenten Transformatoren zu unterstützen und die regionalen Volkswirtschaften im Zuge der laufenden globalen Energiewende zu stärken.

Der Transformatorenmarkt ist durch eine Mischung aus großen multinationalen Elektrogeräteherstellern und spezialisierten regionalen Produzenten gekennzeichnet. Der Wettbewerb basiert in erster Linie auf technologischen Fähigkeiten, Fertigungskapazitäten, Produktzuverlässigkeit und langfristigem Service-Support. Transformatorhersteller arbeiten in einem hochtechnischen Umfeld, in dem technisches Fachwissen und die Einhaltung internationaler Energiestandards für die Marktteilnahme von entscheidender Bedeutung sind.

Große globale Unternehmen dominieren die Produktion von Hochleistungstransformatoren, insbesondere im Segment der Leistungstransformatoren. Diese Hersteller verfügen über fortschrittliche technische Fähigkeiten, eine umfassende Forschungs- und Entwicklungsinfrastruktur und große Produktionsanlagen, die in der Lage sind, Hochspannungstransformatoren für nationale Stromnetze herzustellen. Ihre globale Präsenz ermöglicht es ihnen, an großen Übertragungsinfrastrukturprojekten in mehreren Regionen teilzunehmen.

Regionale Hersteller konzentrieren sich in der Regel auf Verteiltransformatoren und spezielle Industrietransformatoranwendungen. Diese Unternehmen konkurrieren durch Kosteneffizienz, lokalisierte Lieferketten und schnellere Lieferzeiten. In vielen Schwellenländern profitieren inländische Transformatorenhersteller von staatlichen Beschaffungsrichtlinien, die die lokale Industrieproduktion unterstützen.

Technologische Innovationen prägen zunehmend die Wettbewerbspositionierung in der Transformatorenindustrie. Hersteller entwickeln fortschrittliche Transformatorsysteme mit verbesserter Energieeffizienz, digitalen Überwachungsfunktionen und umweltfreundlichen Isoliermaterialien. Digitale Transformatortechnologien ermöglichen es Versorgungsunternehmen, Betriebsparameter in Echtzeit zu überwachen und so die Netzzuverlässigkeit und vorausschauende Wartung zu verbessern.

Auch strategische Partnerschaften werden immer häufiger. Transformatorhersteller arbeiten häufig mit Versorgungsbetreibern, Netzinfrastrukturunternehmen und Entwicklern erneuerbarer Energien zusammen. Diese Kooperationen unterstützen den Einsatz fortschrittlicher Energieinfrastruktur, die für moderne Stromsysteme erforderlich ist.

Im Juli 2024 hat Toshiba Transmission & Distribution Systems (India) Pvt. Ltd. plant, seine Transformatorenfertigungskapazität zu erweitern. Das Unternehmen kündigte an, dass es die Produktionskapazität ab dem aktuellen Geschäftsjahr 2024-25 über einen Zeitraum von drei Jahren um etwa das 1,5-fache gegenüber dem Stand zum Ende des Geschäftsjahres 2023-24 erhöhen werde. Die Toshiba Group hat ihr Energie-T&D-Geschäft als Schwerpunktgeschäft positioniert und wird etwa 10 Milliarden JPY (63,5 Millionen US-Dollar) in TTDI investieren, um ihre Kapazität zu erweitern.

Zu den wichtigsten Wettbewerbsfaktoren, die den Marktanteil von Transformatoren beeinflussen, gehören:

- Produktionsumfang und Produktionskapazität

- Ingenieurskompetenz für Hochspannungstransformatorsysteme

- Fähigkeit, energieeffiziente Transformatordesigns zu liefern

- Integration digitaler Überwachungstechnologien

LISTE DER WICHTIGSTEN TRANSFORMATORUNTERNEHMEN IM PROFIL:

- Hitachi Energy Ltd (Schweiz)

- Siemens Energy (Deutschland)

- Eaton Corporation (USA)

- GE Vernova (USA)

- Toshiba Corporation (Japan)

- ABB-Gruppe (Schweiz)

- Schneider Electric (Frankreich)

- Fuji Electric (Japan)

- Mitsubishi Electric Corporation (Japan)

- CG Power and Industrial Solutions Ltd. (Indien)

- WEG S.A. (Brasilien)

- Arteche-Gruppe (Spanien)

- LS Electric Co., Ltd. (Südkorea)

- Hubbell Incorporated (USA)

- Voltamp Transformers Ltd. (Indien)

Neueste Entwicklungen in der Transformatorenindustrie:

- März 2025:Hitachi Energy kündigte die Erweiterung der Transformatorfertigungskapazität an, um der steigenden weltweiten Nachfrage nach Netzinfrastrukturausrüstung gerecht zu werden. Die Initiative zielt darauf ab, die Modernisierung der Stromübertragung und die Integration erneuerbarer Energien zu unterstützen. Die Erweiterung umfasst fortschrittliche Produktionsautomatisierung und Hochspannungstransformatortechnologien für Ultrahochspannungsstromnetze.

- Januar 2025:Siemens Energy stellte eine neue Generation digital überwachter Leistungstransformatoren vor, die die Netzzuverlässigkeit und die Fähigkeit zur vorausschauenden Wartung verbessern sollen. Das strategische Ziel besteht darin, Programme zur Modernisierung intelligenter Stromnetze zu unterstützen. Die Transformatoren integrieren fortschrittliche Sensoren, digitale Diagnosesysteme und Echtzeit-Leistungsüberwachungstechnologien.

- Oktober 2024:ABB hat eine energieeffiziente Verteiltransformatorplattform auf den Markt gebracht, die Stromverluste in städtischen Stromnetzen reduzieren soll. Der Schwerpunkt der Entwicklung liegt auf der Verbesserung der Transformatoreffizienz und der Unterstützung von Nachhaltigkeitszielen innerhalb der Strominfrastruktur. Das System nutzt fortschrittliche Isoliermaterialien und optimierte Kerndesigntechnologien.

- Juli 2024: Toshiba Energy Systems & Solutions hat mit dem Bau einer neuen Transformatorenfertigungsanlage begonnen, um die Produktionskapazität für Hochspannungs-Leistungstransformatoren zu erhöhen. Das strategische Ziel besteht darin, den Ausbau von Übertragungsinfrastrukturprojekten weltweit zu unterstützen. Die Anlage integriert fortschrittliche Prüflabore und automatisierte Fertigungstechnologien.

- April 2024:Schneider Electric stellte eine neue Reihe ökoeffizienter Transformatoren vor, die umweltfreundliche Isolierflüssigkeiten verwenden. Die Initiative unterstützt regulatorische Anforderungen im Zusammenhang mit Energieeffizienz und Umweltsicherheit. Diese Transformatoren verfügen über biologisch abbaubare Isolationstechnologien und fortschrittliche Wärmemanagementsysteme, die für die moderne Netzinfrastruktur entwickelt wurden.

BERICHTSBEREICH

Die globale Marktanalyse für Transformatoren bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,78 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Nach Typ |

|

| Nach Phase |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 80,8 Milliarden US-Dollar und soll bis 2034 158,47 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 21,57 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 8,78 % aufweisen wird.

Das Versorgungssegment war hinsichtlich der Anwendung marktführend.

Zunehmende Urbanisierung und Infrastrukturentwicklung zur Förderung des Marktwachstums.

Hitachi, Siemens, ABB und andere Unternehmen gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt und hatte im Jahr 2024 den höchsten Anteil.

Integration mit erneuerbaren Energiesystemen zur Förderung des Marktwachstums.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 99

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf