Marktgrößen-, Marktanteils- und Wachstumsanalyse zur Behandlung von Hyperphosphatämie, nach Arzneimittelklasse (Sevelamer, Phosphatbinder auf Kalziumbasis, Lanthancarbonat, Phosphatbinder auf Eisenbasis, andere und Nicht-Phosphatbinder), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

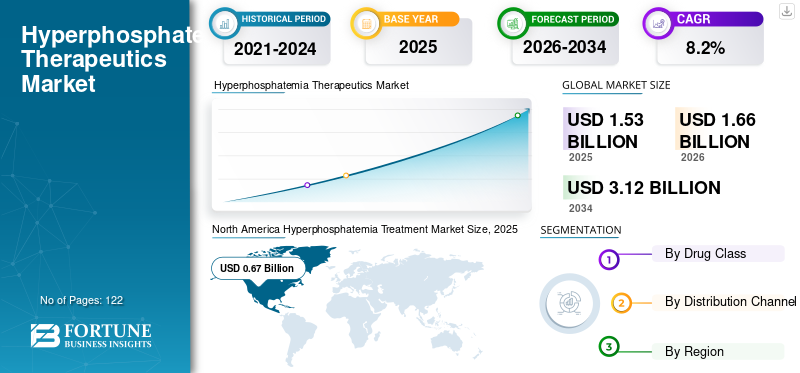

Die globale Marktgröße für die Behandlung von Hyperphosphatämie wurde im Jahr 2025 auf 1,53 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,66 Milliarden US-Dollar im Jahr 2026 auf 3,12 Milliarden US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 8,20 % wächst. Nordamerika dominierte den Markt für die Behandlung von Hyperphosphatämie mit einem Marktanteil von 43,78 % im Jahr 2025.

Hyperphosphatämie oder überschüssiges Phosphat können durch Hypoparathyreoidismus, chronische Nierenerkrankung (CKD) und andere Faktoren verursacht werden. Die Prävalenz chronischer Nierenerkrankungen hat weltweit deutlich zugenommen.

Laut den von der International Society of Nephrology im Jahr 2022 veröffentlichten Daten sind beispielsweise weltweit mehr als 10 % der Bevölkerung von einer chronischen Nierenerkrankung betroffen. Darüber hinaus tritt die Krankheit häufiger bei älteren Menschen sowie bei Menschen mit Bluthochdruck und Diabetes mellitus auf.

Die zunehmende Prävalenz chronischer Nierenerkrankungen ist direkt proportional zur zunehmenden Belastung durch Hyperphosphatämie. Dieser Faktor hat die Nachfrage nach wirksamen Therapeutika angekurbelt und damit das Wachstum des Marktes für die Behandlung von Hyperphosphatämie angekurbelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für die Behandlung von Hyperphosphatämie

- Marktgröße 2025: 1,53 Milliarden US-Dollar

- Marktgröße 2026: 1,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,12 Milliarden US-Dollar

- CAGR: 8,20 % von 2026–2034

- Nordamerika dominierte den Markt für die Behandlung von Hyperphosphatämie mit einem Marktanteil von 43,78 % im Jahr 2025.

- Das Segment der eisenbasierten Phosphatbinder wird den Markt voraussichtlich mit einem Anteil von 54,9 % im Jahr 2026 dominieren.

- Das Segment der Krankenhausapotheken dominierte im Jahr 2025 den weltweiten Marktanteil bei der Behandlung von Hyperphosphatämie.

Nordamerika

Der regionale Markt hatte im Jahr 2025 einen Wert von 0,67 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,73 Milliarden US-Dollar erreichen, angetrieben durch die große Zahl von CNI-Patienten, die sich einer Dialyse unterziehen.

Europa

Es wird erwartet, dass der Markt ein stetiges Wachstum verzeichnen wird, unterstützt durch zunehmende Zulassungen der Europäischen Kommission für Hyperphosphatämie-Medikamente und steigende Zahlen an Dialysepatienten.

Asien-Pazifik

Es wird erwartet, dass die Region aufgrund sich verändernder Verschreibungsmuster, einer großen Zahl von Dialysepatienten und einer steigenden Nachfrage nach Phosphatbindern in den Schwellenländern ein starkes Wachstum verzeichnen wird.

UNS.

Es wird erwartet, dass die wachsende Patientenpopulation mit terminaler Niereninsuffizienz, von der etwa 808.000 Menschen mit dieser Erkrankung leben und von denen 69 % eine Dialyse erhalten, eine anhaltende Nachfrage nach der Behandlung von Hyperphosphatämie begünstigen wird.

Japan

Es wird erwartet, dass das Land durch die kontinuierliche Behandlung chronischer Nierenerkrankungen und die zunehmende Einführung fortschrittlicher Phosphatbinder-Therapien zum regionalen Marktwachstum beitragen wird.

Mehr lesen

AUSWIRKUNGEN VON COVID-19

Der Markt verzeichnete während COVID-19 aufgrund von Unterbrechungen der Lieferkette und einer erhöhten Sterblichkeitsrate ein langsames Wachstum

Nach dem plötzlichen Ausbruch des COVID-19-Ausbruchs im Jahr 2020 verlangsamte sich das Wachstum des Marktes für die Behandlung von Hyperphosphatämie. Dies war darauf zurückzuführen, dass die Zahl der Patienten mit chronischen Nierenerkrankungen und Hämodialyse, die zu regelmäßigen Kontrolluntersuchungen zum Arzt gingen, stark zurückging, was dazu führte, dass nur eine begrenzte Anzahl von Menschen auf Hyperphosphatämie untersucht wurde.

Laut einem von Elsevier Inc. im Juli 2020 veröffentlichten Artikel haben beispielsweise etwa 28,2 % der Patienten mindestens eine oder mehrere verpasstDialyse4,1 % hörten auf, sich zur Dialyse zu melden.

Im Jahr 2020 verzeichnete der Markt jedoch ein langsames Wachstum. Dies war auf den gestiegenen Verkauf von Produkten wie Auryxia und Velphoro zurückzuführen. Beispielsweise generierte im Jahr 2020 ein Produkt von Akebia Therapeutics, Inc. namens Auryxia einen Umsatz von 128,9 Millionen US-Dollar, was einer Steigerung von 16 % gegenüber dem Vorjahr entspricht.

Darüber hinaus verzeichnete der Markt nach der Pandemie ein Wachstum und wird im Prognosezeitraum aufgrund der Einführung neuer Produkte voraussichtlich deutlich wachsen. Beispielsweise erhielt XPHOZAH von Ardelyx, ein phosphatfreies Bindemittel, im Oktober 2023 die US-amerikanische FDA-Zulassung und wird voraussichtlich Ende desselben Jahres auf den Markt kommen.

Markttrends

Entwicklung innovativer Behandlungsoptionen für Hyperphosphatämie

Es ist sehr wichtig, das zu kontrollierenPhosphatWerte bei Dialysepatienten. Selbst nach Verbesserungen in der Dialysetechnologie wird der Phosphatspiegel immer noch nicht wirksam kontrolliert. Darüber hinaus können Unterschiede in der dialytischen Entfernung von Phosphat, eine ungeklärte Absorption von enteralem Phosphat über die Nahrung oder die Einnahme von Vitamin D sowie die Wirksamkeit des Bindemittels für die Hyperphosphatämie bei Dialysepatienten verantwortlich sein. Um die Effizienz der Hyperphosphatämie-Behandlungsverfahren bei Dialysepatienten zu steigern, konzentrieren sich Forscher daher auf die Entwicklung neuartiger Hyperphosphatämie-Therapeutika und die Aktualisierung der Behandlungsrichtlinien.

Früher waren Sevelamer und Phosphatbinder auf Calciumbasis die am häufigsten verwendeten Bindemittel. Kidney Disease: Improving Global Outcomes (KDIGO), eine gemeinnützige Organisation, die weltweit Leitlinien für Nierenerkrankungen entwickelt und umsetzt, hat jedoch 2017 die Clinical Practice Guideline for Chronic Kidney Disease–Mineral and Bone Disorder (CKD-MBD) aktualisiert. Gemäß den aktualisierten Leitlinien sollte die Dosis von Phosphatbindern auf Kalziumbasis bei erwachsenen Patienten mit chronischer Nierenerkrankung (CKD), die eine Hyperphosphatämie-Behandlung erhalten, begrenzt werden. Dies war auf die Nebenwirkungen der Verwendung dieser Phosphatbinder zurückzuführen, wie beispielsweise ein erhöhtes Risiko für Herz-Kreislauf-Erkrankungen und Hyperkalzämie.

Darüber hinaus konzentrieren sich die Marktteilnehmer darauf, ein Bewusstsein für die Wirksamkeit ihrer Produkte zu schaffen, damit medizinisches Fachpersonal diese Medikamente als erste Behandlungslinie einsetzen kann.

Im Juni 2023 gab Akebia Therapeutics, Inc. die positiven Topline-Ergebnisse seiner Phase-4-Kooperationsstudie mit U.S. Renal Care bekannt, um die Wirkung von Auryxia bei der Anwendung als erste Linie der phosphatsenkenden Therapie zu untersuchen. Diese Ergebnisse sind für Nephrologen wichtig, um die Wirksamkeit der Produkte zu verstehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren des Marktes für die Behandlung von Hyperphosphaämie

Die zunehmende Prävalenz von CNI steigert die Nachfrage nach wirksamen Behandlungen für Hyperphosphatämie

Die Belastung durch chronische Nierenerkrankungen (CKD) nimmt weltweit erheblich zu. Laut den von den US-amerikanischen Zentren für die Kontrolle und Prävention von Krankheiten (CDC) im Jahr 2023 veröffentlichten Daten litten beispielsweise 35,5 Millionen Menschen, was 14 % der US-Bevölkerung entspricht, an einer chronischen Nierenerkrankung.

Hyperphosphatämie tritt am häufigsten bei CNI-Patienten und Dialysepatienten auf. Daher hat die zunehmende Belastung durch diese Krankheiten auch die Prävalenz von Hyperphosphatämie erhöht.

Laut einer 2023 von den National Centers for Biotechnology Information (NCBI) veröffentlichten Forschungsstudie litten beispielsweise rund 40 % der Dialysepatienten, die an der Studie teilnahmen, an Hyperphosphatämie. Laut derselben Studie litten 73 % der Patienten mit kontinuierlicher ambulanter Peritonealdialyse (CAPD) an Hyperphosphatämie.

Dieses Szenario hat die Nachfrage nach wirksamen Hyperphosphatämie-Behandlungen angekurbelt und damit das Marktwachstum angekurbelt.

Zunehmender Fokus der Marktteilnehmer auf Forschung und Entwicklung zur Entwicklung neuer Therapeutika, um das Marktwachstum anzukurbeln

Die Prävalenz von Hyperphosphatämie nimmt weltweit besorgniserregend zu. Dies hat die Nachfrage nach neuartigen Arzneimitteln mit einem neuen Wirkmechanismus erhöht. Die Marktteilnehmer konzentrieren sich verstärkt auf die Einführung neuer Produkte mit höherer Effizienz, um ihren Kundenstamm zu erweitern.

Beispielsweise entdeckte und entwickelte Adrelyx ein phosphatfreies Bindemittel, XPHOZAH (Tenapanor). Tenapanor ist ein minimal absorbierter Inhibitor des gastrointestinalen Natrium/Wasserstoff-Austauschers 3 (NHE3). Das Medikament basiert auf einem nicht-phosphatbindenden Mechanismus. Studien haben gezeigt, dass Tenapanor die Phosphorkontrolle im Serum durch eine erhebliche Reduzierung der Pillenlast aufrechterhält (um bis zu 80 % im Vergleich zu Phosphatbindern).

Im Mai 2023 akzeptierte die US-amerikanische Food and Drug Administration (FDA) die erneute Einreichung eines New Drug Application (NDA) für Tenapanor durch Adrelyx. Das Medikament soll voraussichtlich im Oktober 2023 auf den Markt kommen. Aufgrund der positiven Ergebnisse der Forschungsstudien haben die Marktteilnehmer ihren Fokus verstärkt auf die Entwicklung solcher neuartigen Therapeutika gelegt.

Es wird erwartet, dass der zunehmende Fokus der Marktteilnehmer auf Forschung und Entwicklung zur Entwicklung neuer Produkte und deren Kommerzialisierung das Marktwachstum im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Komplikationen durch den Einsatz von Hyperphosphatämie-Therapeutika und schlechte medizinische Einhaltung behindern das Marktwachstum

Aufgrund der zunehmenden Belastung durch die Erkrankung wächst die Nachfrage nach einer Hyperphosphatämie-Behandlung erheblich. Bestimmte Einschränkungen im Zusammenhang mit der Verwendung von Hyperphosphatämie-Therapeutika, wie Magen-Darm-Probleme, Hyperkalzämie und Eisenablagerungen in den Organen, haben jedoch die Akzeptanz bei der Patientenpopulation eingeschränkt.

Beispielsweise verursachen Lanthancarbonat-Phosphatbinder Magen-Darm-Beschwerden bei Dialysepatienten. Ebenso führt die Einarbeitung aluminiumbasierter Phosphatbinder zu toxischen Wirkungen, die zu Knochenerkrankungen führen können.

Auch die Haftung bei der Phosphatbindemittelbehandlung stellt ein Problem dar. Patienten müssen diese Medikamente vor und nach jeder Mahlzeit einnehmen. Diese Pillen sind im Allgemeinen groß und erfordern viele Tablettendosierungen. Daher führt die Behandlung einer Hyperphosphatämie zu einer erheblichen Pillenbelastung.

Die oben genannten Komplikationen können das Marktwachstum behindern.

Segmentierungsanalyse

Durch Arzneimittelklassenanalyse

Starke Verkäufe von Markenprodukten steigern die Nachfrage nach eisenbasierten Phosphatbindemitteln

Basierend auf dem Testtyp wird der Markt in Sevelamer, Phosphatbinder auf Kalziumbasis, Lanthancarbonat, Phosphatbinder auf Eisenbasis, Nicht-Phosphatbinder und andere unterteilt.

Das Segment der Phosphatbinder auf Eisenbasis wird den Markt voraussichtlich mit einem Anteil von 54,9 % im Jahr 2026 dominieren und im Prognosezeitraum voraussichtlich eine deutliche CAGR verzeichnen. Die Dominanz des Segments ist auf den starken Verkauf von Produkten der renommierten Marken Auryxia und Velphoro zurückzuführen. Darüber hinaus hat auch die zunehmende Betonung des Schutzes ihrer Produkte vor Generika-Konkurrenz durch die Hersteller das Wachstum des Segments vorangetrieben.

Darüber hinaus wird erwartet, dass das Segment der Nicht-Phosphat-Bindemittel im Prognosezeitraum deutlich wachsen wird. XPHOZAH (Tenapanor) ist das einzige zugelassene phosphatfreie Bindemittel. Ardelyx wird sein Produkt XPHOZAH voraussichtlich bis Oktober 2023 auf den Markt bringen. Das Medikament hat sich bei der Senkung des Serumphosphatspiegels bei erwachsenen Patienten als recht wirksam erwiesen. Dieser Faktor wird für das Wachstum des Segments im Prognosezeitraum verantwortlich sein.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Vertriebskanalanalyse

Die steigende Zahl von Patienten, die Krankenhäuser zur Dialysebehandlung aufsuchen, treibt das Wachstum des Segments Krankenhausapotheken voran

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Das Segment der Krankenhausapotheken dominierte im Jahr 2025 den weltweiten Marktanteil bei der Behandlung von Hyperphosphatämie. Die Dominanz des Segments ist in erster Linie auf die große Zahl von Patienten zurückzuführen, die in Krankenhauseinrichtungen eine Dialysebehandlung suchen. Darüber hinaus ist in Schwellenländern wie Indien, wo der Behandlungspreis einer der entscheidenden Faktoren ist, ein erheblicher Anstieg der Zahl der Dialysepatienten in diesen Einrichtungen zu verzeichnen. Somit dürfte die hohe Patientenzahl in Krankenhauseinrichtungen das Wachstum des Segments unterstützen.

Es wird erwartet, dass das Segment der Online-Apotheken im Prognosezeitraum die schnellste CAGR verzeichnen wird. Das Wachstum des Segments ist auf die zunehmende Verlagerung der Patientenpopulation in Metropolen und Hauptstädten hin zu E-Commerce-Plattformen zur Beschaffung von Arzneimitteln zur Behandlung von Hyperphosphatämie zurückzuführen. Die Expansion des Segments wird durch das schnelle Wachstum der Zahl der Online-Apotheken weiter verstärkt, wobei führende E-Commerce-Riesen in Industrie- und Schwellenländern in das lukrative Segment einsteigen.

REGIONALE ANALYSE

Nordamerika

Die wachsende Zahl an CKD-Patienten hat dazu beigetragen, dass Nordamerika den Weltmarkt dominiert

Nordamerikadominierte den Markt mit einem Wertation von USD0,67Milliarden im Jahr 2025 und USD0,73Milliarden im Jahr 2026. Der hohe Umsatz des regionalen Marktes ist auf die große Zahl von CNI-Patienten zurückzuführen, die sich in der Region einer Dialyse unterziehen.

North America Hyperphosphatemia Treatment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Laut den im Mai 2023 vom National Institute of Diabetes and Digestive and Kidney Disorders (NIDDK) veröffentlichten Statistiken lebten in den USA schätzungsweise 808.000 Menschen mit einer terminalen Nierenerkrankung (End-Stage Renal Disease, ESRD), von denen 69 % dialysepflichtig waren. Daher wird erwartet, dass der oben genannte Faktor die Nachfrage nach Hyperphosphatämie-Therapeutika im Prognosezeitraum erheblich steigern wird.

Europa

Der Markt in Europa wird im Analysezeitraum voraussichtlich erhebliche Umsätze verzeichnen. Die steigende Zahl der Zulassungen für Hyperphosphatämie-Medikamente durch die Europäische Kommission und die zunehmende Zahl von Dialysepatienten in wichtigen Ländern führen zu einer höheren Nachfrage nach Phosphatbindern auf Eisen- und Sevelamerbasis in der Region.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird im prognostizierten Zeitraum ein lukratives Wachstum erwartet. Der Markt in China, Indien und anderen Schwellenländern ist im Vergleich zu den Industrieländern durch eine höhere Verschreibung von Phosphatbindern auf Kalziumbasis gekennzeichnet. Allerdings sind die sich ändernden Verschreibungsmuster in diesen Ländern und eine deutlich größere Patientenpopulation, die sich im asiatisch-pazifischen Raum einer Dialyse unterzieht, die Hauptfaktoren, die die Nachfrage nach Hyperphosphatämie-Behandlung in der Region im Prognosezeitraum ankurbeln werden.

Lateinamerika und Naher Osten und Afrika

Die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas boomen aufgrund der wachsenden Zahl von Unternehmen, die in die unerschlossenen Volkswirtschaften dieser Regionen vordringen. Die zunehmende Zahl von Vertriebs- und Liefervereinbarungen, die Hersteller in diesen Regionen abschließen, dürfte die Einführung von Hyperphosphatämie-Therapeutika unterstützen.

WICHTIGSTE INDUSTRIE-AKTEURE

Starke Verkäufe von Hyperphosphatämie-Therapeutika helfen den Marktteilnehmern, ihre Dominanz zu behaupten

Sanofi, Akebia Therapeutics, Inc. und CSL gehören zu den Hauptakteuren auf dem Markt und werden im Jahr 2022 einen erheblichen Anteil ausmachen. Das bemerkenswerte Wachstum dieser Unternehmen ist darauf zurückzuführen, dass sie sich zunehmend darauf konzentrieren, ihre Produkte vor der Konkurrenz durch Generika zu schützen.

- Im Oktober 2022 gewann Vifor, heute eine Tochtergesellschaft von CSL, das Patentverfahren gegen Teva Pharmaceutical Industries Ltd. für sein Produkt Velphoro. Dadurch bleibt Velphoros Patent bis Juli 2030 gegenüber jeglicher Generika-Konkurrenz geschützt.

Andere Marktteilnehmer wie Takeda Pharmaceutical Company Limited, Astellas Pharma Inc. und Lupin haben sich auf die Erweiterung ihres Produktportfolios für Hyperphosphatämie-Therapeutika konzentriert.

- Beispielsweise brachte Lupin im März 2022 Sevelamerhydrochlorid-Tabletten in den USA auf den Markt. Diese Tabletten sind für die Behandlung von Hyperphosphatämie bei Patienten mit chronischer Nierenerkrankung bestimmt. Die Einführung dieses Produkts erweiterte das Produktportfolio des Unternehmens auf dem Markt.

LISTE DER WICHTIGSTEN UNTERNEHMEN MIT PROFIL AUF DEM MARKT FÜR DIE BEHANDLUNG VON HYPERPHOSPHATÄMIE:

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Lupine(Indien)

- Astellas Pharma Inc. (Japan)

- Akebia Therapeutics, Inc.(UNS.)

- CSL (Australien)

- Ardelyx(UNS.)

- Unicycive (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2023- Astellas Pharma Inc. hat mit DivcoWest, einem DivCore Capital-Unternehmen, zusammengearbeitet. Im Rahmen der Zusammenarbeit war die Eröffnung einer neuen Life-Science-Einrichtung für Astellas in der Morgan Avenue in Cambridge geplant.

- Juli 2023– Ardelyx erhielt in China die Genehmigung zur Verwendung von Tenapanor zur Behandlung von Hyperphosphatämie. Diese Genehmigung half dem Unternehmen, seine geografische Präsenz auf dem internationalen Markt auszubauen.

- Mai 2023– CSL Vifor gab die Empfehlung des englischen National Institute for Health and Care Excellence (NICE) für Kapruvia zur Behandlung mittelschwerer bis schwerer chronischer Nierenerkrankung bekannt.

- Oktober 2022– Ardelyx‘ Partner Kyowa Kirin, Co. Ltd. (KKC) hat beim japanischen Ministerium für Gesundheit, Arbeit und Soziales einen neuen Arzneimittelantrag für Tenapanor eingereicht. Dieses Medikament kann im Falle einer Zulassung zum Umsatzwachstum des Unternehmens beitragen.

- Dezember 2020– Unicycive arbeitete mit Spectrum Pharmaceuticals zusammen. Ziel der Zusammenarbeit war die Unterzeichnung einer Lizenzvereinbarung für Renazorb (Lanthandioxycarbonat), ein Arzneimittel im Spätstadium zur Behandlung von Hyperphosphatämie.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine detaillierte Analyse der Wettbewerbslandschaft des Marktes. Es enthält auch wichtige Erkenntnisse, wie z. B. die wichtigsten Branchenentwicklungen zu Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte wie die Markteinführung neuer Therapeutika. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Segmente, Profile wichtiger Marktteilnehmer, Markttrends und die Auswirkungen von COVID-19 auf den Markt. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Medikamentenklasse

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 1,53 Milliarden US-Dollar und soll bis 2034 3,12 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,67 Milliarden US-Dollar.

Es wird prognostiziert, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 8,2 % aufweisen wird.

Das Segment der eisenbasierten Phosphatbinder war nach Medikamentenklasse marktführend.

Die zunehmende Prävalenz chronischer Nierenerkrankungen und die zunehmende Konzentration der Marktteilnehmer auf die Einführung neuer Produkte befeuern das Marktwachstum.

Sanofi, Akebia Therapeutics, Inc. und CSL sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 122

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf