Therapeutika für maligne Gliome bei Erwachsenen: Marktgröße, Anteil und Branchenanalyse, Produkt nach Therapie (Chemotherapie, Strahlentherapie, gezielte Therapie), nach Krankheit (Glioblastoma multiforme, anaplastisches Astrozytom, anaplastisches Oligodendrogliom), nach Endbenutzer und regionale Prognose 2026–2034

WICHTIGE MARKTEINBLICKE

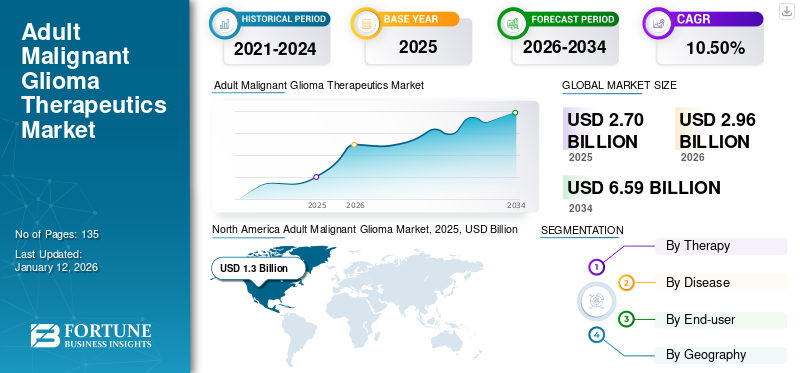

Die weltweite Größe des Marktes für Therapeutika für maligne Gliome bei Erwachsenen belief sich im Jahr 2025 auf 2,70 Milliarden US-Dollar. Der Markt soll von 2,96 Milliarden US-Dollar im Jahr 2026 auf 6,59 Milliarden US-Dollar bis Ende 2034 wachsen und im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 10,50 % aufweisen. Nordamerika dominierte den Markt für Therapeutika für maligne Gliome bei Erwachsenen mit einem Marktanteil von 48,20 % im Jahr 2025.

Gliome sind eine Tumorart, die an Gliazellen des Gehirns und der Wirbelsäule beginnt und die häufigste Art von Hirntumoren sind. Laut Atlas of Genetics and Cytogenetics in Oncology and Hematology machen Gliome etwa 30 % der Hirntumoren und 70 % aller bösartigen Tumoren aus. Glioblastoma multiforme (GBM) ist die aggressivste und am schwierigsten zu behandelnde Form der Krankheit mit einer mittleren Überlebensrate von 12 Monaten.

Die zunehmende Prävalenz der Krankheit, der große ungedeckte Bedarf, die geringe Überlebensrate und der Mangel an wirksamen Therapien zur vollständigen Heilung der Krankheit bieten den Akteuren große Chancen, in die Forschung und Entwicklung von Gliomtherapien zu investieren. Zu den derzeit verfügbaren Therapien, die für die Therapie maligner Gliome bei Erwachsenen verschrieben werden, gehören unter anderem Operationen, Chemotherapie, Strahlentherapie und gezielte Therapien.

Wichtige Erkenntnisse zum Markt für Therapeutika für malignes Gliom bei Erwachsenen

- Marktgröße 2025: 2,70 Milliarden US-Dollar

- Marktgröße 2026: 2,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,59 Milliarden US-Dollar

- CAGR: 10,50 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 48,20 % im Jahr 2025.

- Das Segment Glioblastoma multiforme (GBM) wird voraussichtlich im Jahr 2026 mit einem Anteil von 68,00 % dominieren.

- Das Segment Krankenhäuser soll im Jahr 2026 mit einem Anteil von 44,72 % führend sein.

Nordamerika

Der Markt wurde im Jahr 2025 auf 1,30 Milliarden US-Dollar geschätzt und soll im Jahr 2026 1,43 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 0,33 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,37 Milliarden US-Dollar erreichen.

Europa

Der Markt wurde im Jahr 2025 auf 0,90 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,99 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,29 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen.

Mehr lesen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Es wird erwartet, dass der Marktanteil von Therapeutika für maligne Gliome bei Erwachsenen im Prognosezeitraum um eine nahezu zweistellige durchschnittliche jährliche Wachstumsrate (CAGR) wachsen wird. Dies ist auf unterstützende Regierungs- und Regulierungsmaßnahmen zur Entwicklung neuartiger Therapien, Fortschritte bei den Bildgebungstechnologien, die zur Früherkennung der Krankheit führen, und günstige Erstattungsrichtlinien für Gliomprodukte in vielen Regionen der Welt zurückzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Therapietyp

Das Segment der gezielten Therapie wird aufgrund von Fortschritten in der Präzisionsonkologie mit der höchsten CAGR expandieren

Glioblastoma multiforme (GBM), die aggressivste und wiederkehrendste Form des malignen Glioms bei Erwachsenen, wird hauptsächlich mit Erstlinien- und Zweitlinientherapien behandelt. Konventionell bleibt Temozolomid in Kombination mit Strahlentherapie der Standardansatz der Erstbehandlung. Allerdings kommt es häufig zu einem erneuten Auftreten der Krankheit, und sobald ein Rückfall auftritt, werden die therapeutischen Möglichkeiten deutlich eingeschränkt. Das Segment Glioblastoma multiforme soll im Jahr 2026 mit einem Anteil von 68,00 % den Markt dominieren.

Jüngste Fortschritte in der Arzneimittelentwicklung und der molekularen Onkologie haben die erfolgreiche Anwendung gezielter Therapien ermöglicht, die zunehmend eingesetzt werden, um die Überlebensergebnisse der Patienten zu verbessern. Zu den häufig verwendeten gezielten Therapien bei der Behandlung von Gliomen gehören EGFR-gerichtete Therapien und Therapien, die auf Tyrosinkinaserezeptoren abzielen. Aufgrund ihrer Fähigkeit, auf bestimmte molekulare Signalwege einzuwirken und die systemische Toxizität zu reduzieren, wird das Segment der gezielten Therapien im Prognosezeitraum voraussichtlich mit der höchsten CAGR expandieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitstyp

Glioblastoma-multiforme-Segment behält aufgrund hoher Krankheitsprävalenz und schlechter Prognose seine Dominanz

In Bezug auf die Art der Erkrankung hatte das Glioblastoma multiforme (GBM)-Segment im Jahr 2024 den größten Anteil am Markt für Therapeutika für maligne Gliome bei Erwachsenen. GBM bleibt das am häufigsten diagnostizierte maligne Gliom bei Erwachsenen und zeichnet sich durch schnelle Progression, hohe Rezidivraten und begrenzte Langzeitüberlebensrate aus.

Die Dominanz dieses Segments wird durch einen hohen ungedeckten medizinischen Bedarf, steigende Diagnoseraten und kontinuierliche Forschungsanstrengungen zur Verbesserung der Behandlungswirksamkeit gestützt. Es wird erwartet, dass das GBM-Segment seine führende Position im gesamten Prognosezeitraum beibehalten wird, angetrieben durch die anhaltende Nachfrage nach innovativen und fortschrittlichen Therapiemöglichkeiten.

Vom Endbenutzer

Das Krankenhaussegment ist marktführend, während Krebs- und Strahlentherapiezentren ein schnelleres Wachstum verzeichnen

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser, Krebs- und Strahlentherapiezentren und andere unterteilt.

Das Krankenhaussegment hatte den größten Marktanteil, unterstützt durch die Verfügbarkeit fortschrittlicher Diagnoseinfrastruktur, multidisziplinärer Behandlungsansätze und den Zugang zu Standard- und neuen Therapien unter einem Dach. Es wird erwartet, dass das Krankenhaussegment mit einem weltweiten Beitrag von 44,72 % im Jahr 2026 den Markt anführen wird.

Das Segment der Krebs- und Strahlentherapiezentren wird jedoch voraussichtlich im Prognosezeitraum mit einem Anteil von 48,5 % im Jahr 2026 mit der höchsten CAGR wachsen. Dieses Wachstum ist auf die Verfügbarkeit spezialisierter onkologischer Versorgung, die zunehmende Präferenz der Patienten für spezielle Krebsbehandlungseinrichtungen und die zunehmende Einführung fortschrittlicher Bestrahlungs- und gezielter Therapieprotokolle zurückzuführen, die speziell auf die Behandlung maligner Gliome zugeschnitten sind.

Regionale Analyse

Nordamerika

North America Adult Malignant Glioma Market, 2025, USD Billion

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 etwa 1,3 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 48,20 % entspricht, und wird im Jahr 2026 voraussichtlich 1,43 Milliarden US-Dollar erreichen. Nordamerika dominiert den Markt für Therapeutika für maligne Gliome bei Erwachsenen, angetrieben durch die steigende Inzidenz von Glioblastoma multiforme (GBM) und fortschrittliche Diagnosemöglichkeiten. Nach Angaben der American Society of Clinical Oncology werden in den Vereinigten Staaten im Jahr 2024 voraussichtlich etwa 17.000 neue Fälle von hochgradigen Gliomen (HGG) diagnostiziert. Starke Wirtschaftsbedingungen, hohe Gesundheitsausgaben, breites Bewusstsein und Früherkennungsraten sowie aktive klinische Studien und die schnelle Einführung neuartiger Therapeutika in den USA und Kanada unterstützen weiterhin die regionale Dominanz. Der US-Markt soll bis 2026 ein Volumen von 1,29 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 lag der europäische Markt bei 0,9 Milliarden US-Dollar, was 33,32 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,99 Milliarden US-Dollar wachsen. Europa stellt einen erheblichen Anteil des Marktes für Therapeutika für maligne Gliome bei Erwachsenen dar, unterstützt durch gut etablierte neuroonkologische Behandlungsrahmen und starke öffentliche Gesundheitssysteme in Ländern wie Deutschland, Frankreich, Großbritannien, Italien und Spanien. Die Region profitiert von hohen Diagnoseraten, dem zunehmenden Einsatz fortschrittlicher Strahlentherapie und kombinierter Arzneimitteltherapien sowie einer engen Zusammenarbeit zwischen akademischen Forschungszentren und Pharmaunternehmen. Der britische Markt wird bis 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,27 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 12,32 % des Weltmarktes und generierte einen Umsatz von 0,33 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,37 Milliarden US-Dollar prognostiziert. Im Asien-Pazifik-Raum wird im Prognosezeitraum ein stetiges Wachstum aufgrund der Verbesserung der Diagnoseinfrastruktur und des zunehmenden Bewusstseins für bösartige Hirntumore in Entwicklungsländern wie China und Indien erwartet. Der Ausbau tertiärer Gesundheitseinrichtungen, steigende Gesundheitsinvestitionen und die schrittweise Einführung fortschrittlicher Therapeutika in Japan, Südkorea und Australien tragen zusätzlich zur Marktexpansion in der Region bei. Der japanische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, während der chinesische Markt bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen soll und der indische Markt bis 2026 ein Volumen von 0,03 Milliarden US-Dollar erreichen soll.

Lateinamerika

Der Markt für Therapeutika für maligne Gliome bei Erwachsenen in Lateinamerika wächst allmählich, da sich der Zugang zur onkologischen Versorgung verbessert und die Diagnoseraten steigen, insbesondere in den städtischen Zentren Brasiliens und Mexikos. Es wird erwartet, dass Regierungsinitiativen zur Stärkung der Infrastruktur für die Krebsbehandlung und zur Erhöhung der Verfügbarkeit spezialisierter Behandlungszentren das Marktwachstum unterstützen.

Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Rest der Welt 0,167 Milliarden US-Dollar und trug damit 6,17 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,181 Milliarden US-Dollar prognostiziert. Das Marktwachstum im Nahen Osten und in Afrika wird aufgrund des zunehmenden Bewusstseins für bösartige Hirntumore und laufender Investitionen in fortschrittliche Gesundheitsinfrastruktur, insbesondere in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika, erwartet. Es wird erwartet, dass schrittweise Verbesserungen der Diagnosemöglichkeiten und der Zugang zu spezialisierten neuroonkologischen Diensten die Behandlungsaufnahme im Laufe der Zeit steigern werden.

Regionale Analyse

„Hohe Prävalenz maligner Gliome und enorme Gesundheitsausgaben in Nordamerika tragen zur Dominanz der Region auf dem globalen Markt für Therapeutika für maligne Gliome bei Erwachsenen bei.“

Glioblastoma multiforme ist ein bösartiges Astrozytom und der häufigste primäre Hirntumor bei Erwachsenen. Nach Angaben der American Society of Clinical Oncology (ASCO) werden in den USA im Jahr 2024 voraussichtlich etwa 17.000 neue Fälle von hochgradigen Gliomen (HGG) diagnostiziert. Der Anstieg der Inzidenz der Krankheit, eine starke Wirtschaft, enorme Ausgaben für die Gesundheitsversorgung, eine hohe Diagnoserate aufgrund des Bewusstseins der Bevölkerung für die Gesundheitsversorgung sind die vorherrschenden Faktoren, die zur Dominanz der Region im Markttrend beitragen.

Wichtige Marktteilnehmer

„Merck & Co., Inc. und F. Hoffmann-La Roche Ltd erobern große Marktanteile in Bezug auf den Umsatz“

Temozolomid ist das führende Produkt von Merck & Co., Inc., das in den USA als Temodar und international als Temodal erhältlich ist. Das Unternehmen verfügt über eine gut etablierte Präsenz in den wichtigsten Märkten. Darüber hinaus machen seine Expansionsstrategien in den Schwellenländern das Unternehmen zum Marktführer im Bereich der Gliom-Therapeutika. Roche dominiert den Markt für Therapeutika für maligne Gliome bei Erwachsenen mit seinem führenden Produkt Avastin, das für die Behandlung von malignen Gliomen zugelassen ist, da starke klinische Beweise für die Wirksamkeit der Behandlung vorliegen.

WICHTIGSTE UNTERNEHMEN ABGEDECKT

- Merck & Co., Inc.

- Hoffmann-La Roche Ltd

- Arbor Pharmaceuticals

- Pfizer Inc.

- AbbVie Inc.

- Amgen Inc.

- Bristol-Myers Squibb Company

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Novocure

- Andere Schlüsselspieler

Wichtige Branchenentwicklungen

- Juli 2021- Basilea Pharmaceutica Ltd. gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) dem Tumor-Checkpoint-Controller des Unternehmens, Lisavanbulin, den Orphan-Drug-Status für die Behandlung von Patienten mit malignem Gliom erteilt hat.

- Mai 2021- Novocure GmbH ist eine klinische Studienkooperation mit GT Medical Technologies, Inc. eingegangen, um Tumorbehandlungsfelder (TTF) in Kombination mit der GammaTile Surgically Targeted Radiation Therapy (STaRT) von GT Medical zur Behandlung rezidivierender Glioblastome zu entwickeln.

- Januar 2020- Pfizer Inc. hat drei neue Biosimilars, nämlich Zirabev (Avastin), Ruxience (Rituxan) und Trazimera (Herceptin), zu einem ermäßigten Preis auf dem US-Markt eingeführt. Unter diesen wurde Zirabev für fünf Krebsarten zugelassen, darunter rezidivierendes Glioblastom.

Berichterstattung melden

Gliome sind Tumoren, die in den Gliazellen des Gehirns oder der Wirbelsäule entstehen. Dazu gehören etwa 30–40 % der primären Tumoren des Zentralnervensystems und etwa 70–80 % aller bösartigen Hirntumoren. Ungedeckter medizinischer Bedarf, die zunehmende weltweite Prävalenz der Krankheit und die zunehmende Erschwinglichkeit fortschrittlicher Therapien wie gezielter Therapien dürften die Nachfrage nach Produkten zur Behandlung des malignen Glioms bei Erwachsenen erhöhen.

The glioblastoma multiforme is the most common form of the glioma occurring in the adult population. It is the deadliest form of the disease requiring high end of medical care. Trotz des kontinuierlichen Anstiegs der weltweiten Patientenpopulation von Gliomen ist die Inzidenz immer noch geringer und die für die Behandlung zugelassenen Produkte fallen in die Kategorie der seltenen Leiden. The high cost of product development and less patient population are the major factors hindering the entry of new players in the market.

Der Marktbericht über Therapeutika für maligne Gliome bei Erwachsenen bietet qualitative und quantitative Einblicke in Therapeutika für maligne Gliome bei Erwachsenen sowie eine detaillierte Analyse der Marktgröße und Wachstumsrate sowie Wachstumschancen für alle möglichen Marktsegmente. The market is segmented by therapy, disease type, the end-user, and region. In terms of therapy, the market segmented into chemotherapy, radiation therapy, targeted therapy, and others.

Hinsichtlich der Krankheitsart wird der Markt für Segmente wie Glioblastoma multiforme, anaplastisches Astrozytom, anaplastisches Oligodendrogliom und andere untersucht. Various end-users covered under the report are hospitals, specialty clinics, cancer and radiation therapy centers, others. Geographically, the market is segmented into four major regions, which are North America, Europe, Asia Pacific, and the rest of the World. The regions are further categorized into countries.

Darüber hinaus bietet der Bericht eine ausführliche Analyse der Marktdynamik und der Wettbewerbslandschaft für Therapeutika für maligne Gliome bei Erwachsenen. Der Bericht bietet verschiedene wichtige Erkenntnisse zur Prävalenz von Gliomen in wichtigen Ländern, einen Überblick über technologische Fortschritte in der Gliomtherapie, aktuelle Branchenentwicklungen wie Fusionen und Übernahmen sowie Pipeline-Analysen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 10,50 % von 2026 bis 2034 |

|

Segmentierung |

Nach Therapie, nach Endbenutzer, nach Geografie |

|

Durch Therapie |

|

|

Durch Krankheit |

|

|

Vom Endbenutzer |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut unserer Studie (Fortune Business Insights) wird der weltweite Markt für Therapeutika für maligne Gliome bei Erwachsenen bis 2034 voraussichtlich 6,59 Milliarden US-Dollar erreichen, mit einer jährlichen Wachstumsrate von 10,50 % (2026–2034).

Ungedeckter medizinischer Bedarf, ein Anstieg der weltweiten Prävalenz der Gliomerkrankung und die zunehmende Erschwinglichkeit fortschrittlicher Therapien wie gezielter Therapien sind einige der Schlüsselfaktoren, die den Markt im Prognosezeitraum voraussichtlich antreiben werden.

Das Segment der Strahlentherapie ist nach Medikamentenklasse das führende Marktsegment.

Es wird erwartet, dass Nordamerika den höchsten Marktanteil hält, und eine hohe Diagnoserate aufgrund des wachsenden Bewusstseins der Bevölkerung für verfügbare Therapieoptionen ist auf die hohe Prävalenz maligner Gliome und enorme Ausgaben für die Gesundheitsversorgung zurückzuführen.

Merck & Co., Inc. und F. Hoffmann-La Roche Ltd, Arbor Pharmaceuticals, Pfizer Inc. und AbbVie Inc sind einige der führenden Akteure in der Branche der Therapeutika für maligne Gliome bei Erwachsenen.

Bezogen auf die Art der Erkrankung hielt das Segment Glioblastoma multiforme (GBM) im Jahr 2025 den größten Marktanteil.

Wachsende Fortschritte in der Arzneimittelentwicklung haben zu erfolgreichen Anwendungen zielgerichteter Therapien geführt, was wahrscheinlich die Überlebensrate bei Patienten mit Glioblastoma multiforme verbessern wird, was hauptsächlich darauf zurückzuführen ist, dass das Segment der zielgerichteten Therapien im Prognosezeitraum mit der höchsten CAGR expandiert.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 135

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf