Marktgröße, Anteil und Branchenanalyse für Wärmezähler, nach Typ (Ultraschall, mechanisch und elektromagnetisch), nach Technologie (kabelgebunden und drahtlos), nach Anwendung (Wohngebäude, Gewerbe, Industrie und andere), regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Wärmezähler

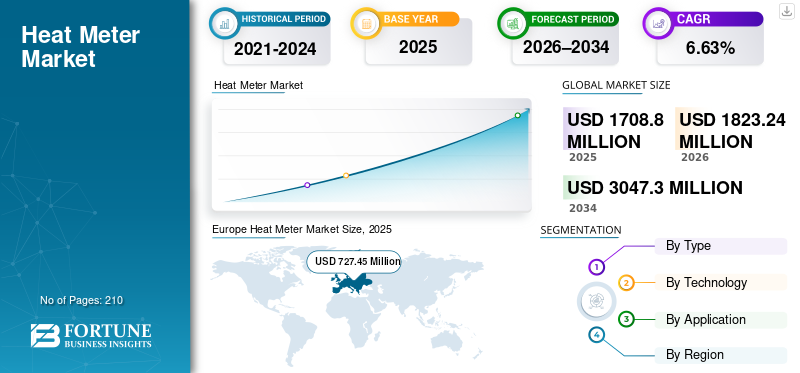

Die globale Marktgröße für Wärmezähler wurde im Jahr 2025 auf 1.708,80 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.823,24 Millionen US-Dollar im Jahr 2026 auf 3.047,30 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,63 % aufweisen. Europa dominierte den Wärmezählermarkt mit einem Marktanteil von 42,57 % im Jahr 2025.

Der zunehmende Fokus auf Energieeffizienz und der steigende Bedarf an genauer Messung des Energieverbrauchs sind maßgebliche Treiber für das Wachstum des globalen Wärmezählermarktes. Regierungen führen strengere Vorschriften ein, um Energieverschwendung zu reduzieren und Nachhaltigkeit zu fördern, wodurch Wärmezähler sowohl im privaten als auch im gewerblichen Bereich unverzichtbar werden. Mit dem anhaltenden Trend zuIntelligente StädteDer Einsatz von IoT-fähigen Wärmezählern nimmt zu, die Echtzeitdaten für ein besseres Energiemanagement liefern. Mit zunehmender Urbanisierung werden Fernwärmesysteme, die auf einer effizienten Wärmeverteilung basieren, immer häufiger eingesetzt, was die Einführung von Wärmezählern vorantreibt. Wärmezähler messen den thermischen Energieverbrauch, indem sie Durchflussraten und Temperaturunterschiede in Heizsystemen genau überwachen.

- Beispielsweise wurde im Juli 2019 der Wärmezähler MULTICAL®603 von Kamstrup in der offiziellen Produktliteratur mit einer Überarbeitung des Datenblatts dokumentiert, aus der hervorgeht, dass diese Version des Zählers (mit den damals aktuellen Spezifikationen und Funktionen) verfügbar war. Dieses Revisionsdatum ist in der Produktdatendokumentation zum Wärmezähler MULTICAL®603 ersichtlich. Der MULTICAL®603 ist als intelligenter Ultraschall-Wärme- (und Kältezähler) konzipiert, der eine genaue Messung der Wärmeenergie in Fernwärme- und anderen Wärmesystemen ermöglicht. Es unterstützt programmierbare Datenprotokollierung, lange Batterielebensdauer und eine Reihe von Kommunikationsoptionen, die für moderne Messanforderungen geeignet sind.

Kamstrup, Zenner International GmbH & Co. KG, Siemens AG, ITRONX und andere sind die wichtigsten Akteure in der Wärmezählerbranche. Kamstrup ist ein dänisches Unternehmen für Messlösungen, das intelligente Ultraschall-Wärmezähler und verwandte Technologien entwickelt und liefert, um den Wärmeenergieverbrauch für Versorgungsunternehmen und Gebäude weltweit genau zu messen und zu optimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für Wärmezähler

- Marktgröße 2025: 1.708,80 Mio. USD

- Marktgröße 2026: 1.823,24 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.047,30 Mio. USD

- CAGR: 6,63 % von 2026–203

- Europa dominierte den Wärmezählermarkt mit einem Anteil von 42,57 % im Jahr 2025.

- Das mechanische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,53 % wachsen.

- Es wird erwartet, dass das Mobilfunksegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,16 % das höchste Wachstum verzeichnen wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 251,44 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 266,38 Millionen US-Dollar erreichen.

Europa

Europa führte den Weltmarkt mit einer Bewertung von 727,45 Millionen US-Dollar im Jahr 2025 an und wird im Prognosezeitraum voraussichtlich die höchste regionale CAGR von 6,91 % verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 der zweitgrößte regionale Markt und erreichte 500,69 Millionen US-Dollar, unterstützt durch eine starke Nachfrage in China, Indien und Japan.

UNS.

Der Markt für Wärmezähler wurde im Jahr 2025 auf 182,34 Millionen US-Dollar geschätzt, was etwa 10,67 % des Weltmarktes ausmacht.

Japan

Der Markt für Wärmezähler wurde im Jahr 2025 auf 62,29 Millionen US-Dollar geschätzt, was etwa 3,65 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Wärmezähler

Der Wandel hin zu intelligenten, IoT-fähigen Messgeräten und die Integration in Energiemanagementsysteme sind die wichtigsten Markttrends

Der Markt für Wärmezähler entwickelt sich rasant, da sich die globalen Prioritäten in Richtung Energieeffizienz, Nachhaltigkeit und digitale Infrastruktur verlagern. Ein wichtiger Trend ist die Einführung intelligenter Wärmezähler, die mit fortschrittlichen Sensoren und Kommunikationstechnologien wie IoT und drahtloser Konnektivität ausgestattet sind und eine Echtzeitüberwachung und Ferndatenerfassung ermöglichen. Dieser Wandel ermöglicht es Versorgungsunternehmen und Gebäudemanagern, den Energieverbrauch zu optimieren, Anomalien früher zu erkennen und die Betriebskosten zu senken. Statische Wärmezähler nutzen Ultraschall- oder elektronische Messungen ohne bewegliche Teile und gewährleisten so eine hohe Genauigkeit und langfristige Zuverlässigkeit.

Ein weiterer wichtiger Trend ist die Integration mitIntelligente Netzeund Gebäudeautomationssysteme, bei denen Wärmezähler kritische Verbrauchsdaten in größere Energiemanagementplattformen einspeisen, um die Nachfragesteuerung und den Lastausgleich zu unterstützen. Die Urbanisierung und das Wachstum von Fernwärme- und Fernkältenetzen, insbesondere in dicht besiedelten Regionen, schaffen eine neue Nachfrage nach genauen und zuverlässigen Wärmemesslösungen. Der Fokus liegt auch zunehmend auf Energietransparenz und Verbraucherbewusstsein, da Endverbraucher eine genaue Abrechnung und Einblicke in ihr Heizverbrauchsverhalten fordern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Starker Schwerpunkt auf Energieeffizienz und Kosteneinsparungen zur Förderung des Marktwachstums

Der Markt für Wärmezähler wird durch eine starke globale Betonung der Energieeffizienz und Kosteneinsparungen im privaten, gewerblichen und industriellen Sektor vorangetrieben. Da die Energiepreise steigen und Endverbraucher eine bessere Kontrolle über den Verbrauch anstreben, wird die Fähigkeit von Wärmezählern, präzise Messungen und Abrechnungstransparenz zu ermöglichen, immer wichtiger.

Regierungen und Regulierungsbehörden setzen außerdem Anreize für Energieeinsparung und Emissionsreduzierung und veranlassen Energieversorger und Gebäudeeigentümer, fortschrittliche Wärmemesstechnologien einzuführen, um Effizienzstandards und Treibhausgasziele einzuhalten. Ein weiterer wichtiger Treiber ist der Ausbau von Fernwärme- und -kühlungssystemen in städtischen und vorstädtischen Regionen, wo zentralisierte Wärmenetze genaue Messungen erfordern, um die Kosten gerecht zu verteilen und die Last effektiv zu steuern.

MARKTBEGRENZUNGEN

Mangelnde Standardisierung und hohe Erstinstallationskosten können das Marktwachstum bremsen

Ein wesentliches Hindernis sind die hohen Erstinstallationskosten moderner Wärmemesssysteme, insbesondere in älteren Gebäuden oder Gebieten ohne vorhandene Infrastruktur. Diese Vorlaufkosten können ein erhebliches Hindernis für Eigentümer kleiner Grundstücke und Versorgungsunternehmen darstellen und ihre Möglichkeiten zur Implementierung moderner Messlösungen einschränken.

Darüber hinaus führt die Nachrüstung bestehender Systeme zur Aufnahme moderner Digital- oder Ultraschallzähler in älteren Gebäuden und Netzwerken zu weiteren Kosten und betrieblichen Herausforderungen. Ein weiteres Hindernis ist das Fehlen standardisierter Vorschriften in verschiedenen Regionen, was es für Hersteller schwierig macht, universell kompatible Lösungen zu entwickeln.

MARKTCHANCEN

Zunehmende Akzeptanz von Smart Cities und digitaler Infrastruktur zur Förderung der Marktchancen

Der Wärmezählermarkt bietet mehrere Wachstumschancen, insbesondere da die Nachfrage nach energieeffizienten Lösungen weiter steigt. Eine große Chance liegt in der zunehmenden Einführung intelligenter Städte und digitaler Infrastruktur. Im Zuge der Modernisierung städtischer Gebiete kann die Integration von Wärmezählern in intelligente Netze und Gebäudeautomationssysteme für ein verbessertes Energiemanagement, Echtzeitüberwachung und eine bessere Reaktion auf die Nachfrage sorgen. Dies schafft Möglichkeiten für Innovationen bei Messgerätedesigns und die Integration fortschrittlicher Technologien wie IoT-Sensoren (Internet of Things) und Cloud-basierter TechnologienDatenanalyse.

Darüber hinaus bietet der Ausbau von Fernwärmenetzen in Entwicklungsregionen erhebliche Marktchancen, da diese Gebiete die Effizienz der Energieverteilung verbessern und die Kosten senken wollen. Der Vorstoß hin zu erneuerbaren Energiequellen wie Biomasse, Geothermie und Solarthermie bietet auch Chancen für Wärmezähler, die diese nachhaltigen Heizmethoden unterstützen sollen.

HERAUSFORDERUNGEN DES MARKTES

Die begrenzte Verfügbarkeit qualifizierter Arbeitskräfte stellt erhebliche Herausforderungen für das Marktwachstum dar

Die begrenzte Verfügbarkeit qualifizierter Arbeitskräfte stellt eine große Herausforderung für den Wärmezählermarkt dar, insbesondere bei der Installation, Wartung und Integration fortschrittlicher Messsysteme. Da sich die Technologie zur Wärmemessung ständig weiterentwickelt, besteht ein wachsender Bedarf an Fachleuten mit Spezialkenntnissen in Bereichen wie IoT, innovativen Netzsystemen und fortschrittlicher Datenanalyse. In vielen Regionen mangelt es jedoch an Technikern und Ingenieuren, die ausreichend für den Umgang mit der Komplexität moderner Wärmezähler, einschließlich solcher mit Digital- und Ultraschallfunktionen, ausgebildet sind.

Segmentierungsanalyse

Nach Typ

Ultraschall ist aufgrund seiner höheren Genauigkeit und Zuverlässigkeit ein dominierendes Segment

Je nach Typ wird der Markt in Ultraschall, mechanisch und elektromagnetisch eingeteilt.

Im Jahr 2025 dominierte der Ultraschall den Marktanteil. Ultraschall-Wärmezähler dominieren den Markt aufgrund ihrer überlegenen Genauigkeit, Zuverlässigkeit und Langzeitleistung. Im Gegensatz zu herkömmlichen mechanischen Messgeräten messen Ultraschallmessgeräte den Wärmeverbrauch, indem sie den Flüssigkeitsfluss mithilfe von Schallwellen analysieren, wodurch bewegliche Teile entfallen und der Wartungsaufwand reduziert wird. Dies führt zu präziseren Messwerten und einer längeren Lebensdauer.

Das mechanische Segment verzeichnet das höchste Wachstum und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,53 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Kabelgebunden ist aufgrund der stabilen, zuverlässigen Datenübertragung und Konnektivität ein dominierendes Segment

Auf der Grundlage der Technologie wird der Markt in kabelgebundene und kabellose Märkte unterteilt.

Im Jahr 2025 dominierte das kabelgebundene Segment den Weltmarkt. Aufgrund ihrer Zuverlässigkeit und stabilen Datenübertragung dominiert die kabelgebundene Technologie den Markt für Wärmezähler. Kabelgebundene Messgeräte sind außerdem weniger anfällig für Sicherheitsrisiken als drahtlose Systeme, die anfällig für Hackerangriffe oder Datenschutzverletzungen sein können. Darüber hinaus trägt die Kosteneffizienz der kabelgebundenen Infrastruktur, insbesondere in Regionen, in denen bereits kabelgebundene Netzwerke vorhanden sind, zu ihrer anhaltenden Dominanz auf vielen Märkten bei. Kabelgebundene Verbindungen sorgen für eine stabile, sichere und unterbrechungsfreie Datenübertragung für Wärmemesssysteme.

Das Wireless-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,16 % wachsen.

Auf Antrag

Wohnimmobilien dominierten den Markt aufgrund der zunehmenden Energieeffizienzvorschriften und der Smart-Home-Integration

Je nach Anwendung wird der Markt in Wohn-, Gewerbe-, Industrie- und andere Märkte unterteilt.

Im Jahr 2025 hielt das Wohnsegment den größten Marktanteil. Wärmezähler ermöglichen Hausbesitzern eine bessere Überwachung und Verwaltung des Energieverbrauchs, was zu Kosteneinsparungen und nachhaltigeren Praktiken führt. Darüber hinaus ist die Integration vonSmart HomeDie Technologie hat die Nachfrage nach Wärmezählern für Wohnanwendungen erhöht und Funktionen wie Echtzeitüberwachung, Fernsteuerung und Automatisierung ermöglicht.

Das kommerzielle Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,50 % wachsen.

Regionaler Ausblick auf den Wärmezählermarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Europe Heat Meter Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dritthöchsten Anteil mit einem Wert von 251,44 Millionen US-Dollar und wird voraussichtlich im Jahr 2026 mit 266,38 Millionen US-Dollar den Marktanteil anführen.

Die Beliebtheit von Wärmezählern in Nordamerika wird durch steigende Energiekosten und strengere Energieeffizienzvorschriften gefördert, was Versorgungsunternehmen und Gebäudeeigentümer dazu veranlasst, präzise Wärmemessungen für eine bessere Verbrauchskontrolle und Kostenverteilung einzuführen. Beispielsweise sind die Heizkosten für Privathaushalte in den USA einem deutlichen Aufwärtsdruck ausgesetzt, wodurch genaue Messinstrumente sowohl für Hausbesitzer als auch für Hausverwalter wertvoller geworden sind.

US-Wärmezählermarkt

Basierend auf dem erheblichen Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 182,34 Millionen US-Dollar geschätzt, was etwa 10,67 % der globalen Marktgröße ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 6,91 % verzeichnen, was die höchste aller Regionen ist und im Jahr 2025 einen Wert von 727,45 Mio. EU-Richtlinien schreiben vor, dass Wärmezähler in Mehrfamilien- und Fernwärmesystemen eine genaue und faire Abrechnung auf der Grundlage des tatsächlichen Verbrauchs und nicht auf Schätzungen gewährleisten müssen, und schreiben vor, dass alle neu installierten Zähler bis 2026 fernablesbar sein müssen.

Deutschland-Markt für Wärmezähler

Der deutsche Markt wurde im Jahr 2025 auf 189,69 Millionen US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 205,11 Millionen US-Dollar erreichen, was etwa 11,10 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt erreichte im Jahr 2025 500,69 Millionen US-Dollar und sicherte sich die Position der zweitgrößten Region auf dem Markt. In der Region wurden die Märkte in Indien und China im Jahr 2025 auf 49,53 Mio. USD bzw. 234,68 Mio. USD geschätzt.

Die Popularität des Marktes für Wärmezähler im asiatisch-pazifischen Raum wird durch die rasche Urbanisierung und den Ausbau von Fernwärmenetzen in Städten wie Peking, Tokio und Neu-Delhi vorangetrieben. Da die städtische Bevölkerung wächst, steigt die Nachfrage nach effizienten Energieverteilungssystemen, bei denen eine genaue Wärmemessung für eine faire Abrechnung und Lastverwaltung von entscheidender Bedeutung ist. Auch der Fokus der Region auf Energieeffizienz und Nachhaltigkeit spielt eine wichtige Rolle, da die Regierungen strengere Vorschriften erlassen, um Energieverschwendung einzudämmen und den CO2-Fußabdruck zu reduzieren. Beispielsweise hat China bei der Einführung von Fernwärmesystemen in nördlichen Regionen erhebliche Fortschritte gemacht, was die Nachfrage nach modernen Wärmezählern weiter steigert.

Japanischer Markt für Wärmezähler

Der japanische Markt wurde im Jahr 2025 auf 62,29 Millionen US-Dollar geschätzt, was etwa 3,65 % des weltweiten Umsatzes ausmacht.

Die Nachfrage wird durch Urbanisierung, Energieeffizienzvorschriften und die Integration innovativer Technologien in Fernwärmesysteme vorangetrieben.

China-Markt für Wärmezähler

Der Marktwert Chinas betrug im Jahr 2025 17,59 Millionen US-Dollar, was etwa 8,83 % des Weltmarktes entspricht.

Indischer Wärmezählermarkt

Der indische Markt erreichte im Jahr 2025 einen Wert von 234,68 Millionen US-Dollar, was etwa 13,73 % des weltweiten Umsatzes ausmacht.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 103,38 Millionen US-Dollar.

In Lateinamerika wächst die Nachfrage nach Wärmezählern, da sich die Region zunehmend auf die Verbesserung der Energieinfrastruktur und die Reduzierung von Energieverlusten konzentriert. Länder wie Brasilien bauen ihre Fernwärmenetze in städtischen Gebieten aus, was zu einer stärkeren Einführung von Wärmemesslösungen führt, um eine genaue Abrechnung sicherzustellen und den Energieverbrauch zu optimieren.

Brasilien-Markt für Wärmezähler

Der Marktwert Brasiliens erreichte im Jahr 2025 46,75 Millionen US-Dollar, was etwa 2,74 % des Weltmarktes entspricht.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum in diesem Marktsegment erwartet. Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 125,84 Millionen US-Dollar.

Im Nahen Osten und in Afrika wird die Einführung von Wärmezählern durch den Ausbau der städtischen Infrastruktur, steigende Fernkühlungs- und Fernwärmeprojekte und eine zunehmende Betonung der Energieeffizienz bei neuen Entwicklungen unterstützt.

GCC-Wärmezählermarkt

Der GCC-Markt wurde im Jahr 2025 auf 60,34 Millionen US-Dollar geschätzt, was etwa 3,53 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter bauen ihren Marktanteil aktiv durch Partnerschaften, Geschäftsausweitung und technologische Fortschritte aus

Der weltweite Markt für Wärmezähler weist eine konsolidierte Marktstruktur auf, die prominente Akteure wie Kamstrup, Zenner International GmbH & Co. KG, Siemens AG und andere umfasst. Unternehmen, die in der Wärmezählerbranche tätig sind, verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Fähigkeiten, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise gab Kamstrup im November 2024 bekannt, dass LoRa-Kommunikationsmodule nun als integrierte, werkseitig montierte Optionen in seinen Wärmeenergiezählern MULTICAL 403, 603 und 803 bestellt werden können. Das Unternehmen hob LoRaWAN als offenes Protokoll hervor, das die Interoperabilität mit Systemen von Drittanbietern unterstützt. Es wurde betont, dass die Messgeräte zeitgestempelte Daten liefern, die für die Abrechnung geeignet sind, und wertvolle Analysen für Smart-City- und Wohnanwendungen, die häufige, zuverlässige Ablesungen erfordern.

Weitere wichtige Akteure auf dem Weltmarkt sind Kamstrup, Zenner International GmbH & Co. KG,

Siemens AG und andere. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN WÄRMEMESSER-UNTERNEHMEN IM PROFIL

- Kamstrup (Dänemark)

- Zenner International GmbH & Co. KG(Deutschland)

- Siemens AG(Deutschland)

- ITRON(UNS.)

- Danfoss(Dänemark)

- Diehl Stiftung & Co. KG (Deutschland)

- Apator S.A.(Polen)

- BMETERS Srl (Italien)

- Trend Control Systems Ltd. (Großbritannien)

- Premier Control Technologies Ltd. (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:ZENNER berichtete über seinen Enlit Europe 2025-Showcase, der sich auf das B.One-Ökosystem konzentriert, das Messgeräte, Plattformen und Software in einem einzigen digitalen Infrastrukturansatz verbindet. Das Unternehmen positionierte LoRaWAN als Schlüsselfaktor, da ein einziges Netzwerk mehrere Versorgungsanwendungen unterstützen kann und so dazu beiträgt, die Einführung vernetzter Messgeräte (einschließlich Wärmemessung) zu beschleunigen, wenn Interoperabilität und skalierbare Geräteflotten für den stadtweiten Einsatz wichtig sind.

- Juli 2025:In einer Broschüre zur SHARKY-Serie vom 2025-2007 hebt Diehl den Einsatz und Umfang hervor: In einem Fall heißt es, dass zunächst 2.500 SHARKY 775-Einheiten bestellt und im Laufe der Zeit „über 30.000“ bei Izmir Jeotermal installiert wurden, was eine automatische Zählerablesung und monatliche Abrechnung ermöglicht. Die Broschüre betont auch die modulare Kommunikation und die Compliance-Anpassung an die EUEnergieeffizienzAnforderungen der Richtlinie (EED) an moderne Messgeräte.

- Dezember 2024:Die Dokumentation des Ultraschall-Wärme-/Kälteenergiezählers UH50 von Siemens (vom 20.12.2024) spezifiziert Leistungs- und Konformitätspunkte wie MID-Genauigkeitsklasse 2 und einen Durchflussmessbereich von 1:100 (EN 1434) mit einem Gesamtbereich bis zu 1:1.000. Darüber hinaus werden zahlreiche Kommunikationsmoduloptionen und die Eignung für Fernwärme und Mehrfamilienhäuser hervorgehoben – wichtige Anforderungen, wenn Versorgungsunternehmen Fernauslesung und zuverlässige Genauigkeit bei geringem Durchfluss vorantreiben.

- Februar 2024:Danfoss hat ein SonoMeter 40-Datenblatt vom 2024.02 herausgegeben, in dem Ultraschall-Kompaktenergiezähler für Abrechnung und AMR beschrieben werden. Darin sind konkrete Spezifikationen aufgeführt wie Nenndurchflüsse von qp 0,6 bis 60 m³/h, optionale Dynamikbereiche bis 1:250 (Klasse 2) und eine Batterielebensdauer von mindestens 15+1 Jahren. Diese quantifizierten Leistungsansprüche unterstützen die Einführung in Projekten, bei denen eine längere Batterielebensdauer und ein großer Turndown die Gesamtlebenszykluskosten senken.

- März 2023:BMETERS hat seinen Gesamtkatalog 2023 (vom 14.03.23) angekündigt, der Thermal Energy Metering explizit in die Produktnavigation aufnimmt und den neuen Katalog zum Download bereitstellt. Bei einer Katalogveröffentlichung handelt es sich zwar nicht um die Einführung eines einzelnen Produkts, sie signalisiert jedoch ein aktualisiertes kommerzielles Sortiment und einen Dokumentationssatz, der häufig von Händlern, EPCs und Versorgungsunternehmen verwendet wird, um Wärmezähler und kompatible Fernableseoptionen für bevorstehende Ausschreibungen in die engere Wahl zu ziehen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,63 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Typ, Technologie, Anwendung und Region |

| Nach Typ |

|

| Durch Technologie |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1.708,80 Millionen US-Dollar und wird bis 2034 voraussichtlich 3.047,30 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 727,45 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,63 % aufweisen wird.

Das Ultraschallsegment war typmäßig führend auf dem Markt.

Steigende Energieeffizienzvorschriften, die Forderung nach genauer Abrechnung, der Ausbau von Fernwärmenetzen und die Einführung innovativer Messtechnologien treiben den Markt an.

Kamstrup, Zenner International GmbH & Co. KG, Siemens AG und andere sind prominente Akteure auf dem Markt.

Europa dominierte den Markt im Jahr 2025.

Strengere Energievorschriften, das Wachstum von Fernwärmesystemen, steigende Energiekosten und der zunehmende Einsatz intelligenter, digital vernetzter Zähler dürften die Einführung von Wärmezählern begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf