Marktgröße, Anteil und Branchenanalyse für Warmwasserbereiter, nach Technologie (Speicher-(Tank-)Warmwasserbereiter, Durchlauferhitzer/Durchlauferhitzer, Wärmepumpen-Warmwasserbereiter, solarthermische Warmwasserbereiter und andere), nach Kapazität (unter 30 l, 30 l – 100 l, 100 l – 250 l, 250 l – 400 l und über 400 l), nach Energiequelle (Strom, Erdgas und Flüssiggas, Solarthermie und andere) nach Anwendung (Wohngebäude {Einfamilienhäuser, Mehrfamilienhäuser/Wohnungen}, gewerblich {Gastgewerbe, Gesundheitswesen, Bildung, Gastronomie und andere} und Industrie) und regionale Prognose, 2026–2034

Marktgröße für Warmwasserbereiter und Zukunftsaussichten

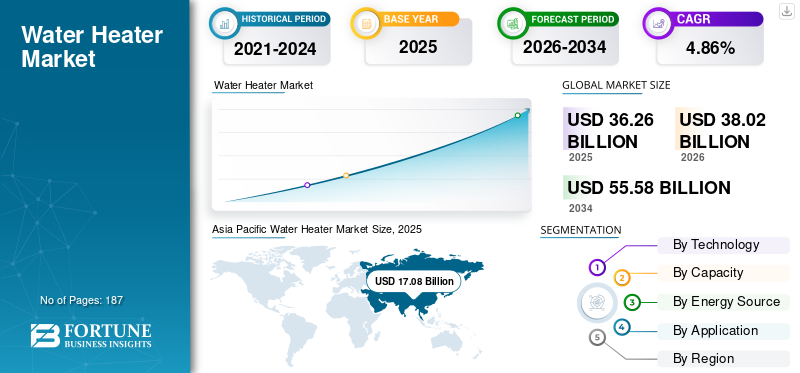

Die globale Marktgröße für Warmwasserbereiter wurde im Jahr 2025 auf 36,26 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 38,02 Milliarden US-Dollar im Jahr 2026 auf 55,58 Milliarden US-Dollar im Jahr 2034 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 4,86 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Markt für Warmwasserbereiter mit einem Marktanteil von 47,05 % im Jahr 2025.

Warmwasserbereiter sind Geräte zum Erhitzen und Speichern oder Bereitstellen von Warmwasser für Wohn-, Gewerbe- und Industrieanwendungen. Sie liefern Warmwasser für alltägliche Zwecke wie Baden, Reinigen, Kochen und Raumklimatisierung und nutzen dabei Energiequellen wie Strom, Erdgas, Flüssiggas (LPG), Solarenergie oder Systeme auf Wärmepumpenbasis.

Das Nachfragewachstum auf dem Markt wird durch Wohnbau- und Renovierungsaktivitäten, Ersatzzyklen in entwickelten Märkten sowie einen verbesserten Lebensstandard und die Urbanisierung in Schwellenländern unterstützt. Ein wesentlicher struktureller Treiber ist insbesondere der anhaltende Wandel hin zu effizienteren und emissionsärmeren TechnologienWärmepumpeWarmwasserbereiter und fortschrittliche Brennwertgasanlagen, beschleunigt durch strengere Energievorschriften für Gebäude, Effizienzstandards für Geräte und Dekarbonisierungsrichtlinien. Elektrifizierungstrends, steigende Strompreisvolatilität und die Integration intelligenter Steuerungen beeinflussen die Akzeptanz weiter und ermöglichen Funktionen wie Lastverlagerung im Rahmen von Nutzungszeittarifen, Teilnahme an der Nachfragesteuerung und verbessertes Energiemanagement in vernetzten Häusern. Parallel dazu zielen Produktinnovationen auf geringere Standby-Verluste, eine schnellere Heizleistung, kompakte Designs für platzbeschränkte Installationen und niedrigere Gesamtinstallationskosten durch vereinfachte Installation und modulare Systemdesigns ab.

Die Wettbewerbslandschaft umfasst diversifizierte HVAC- und Warmwasserbereitungs-OEMs, regionale Spezialisten und mit Brennstoffen oder Versorgungsunternehmen verbundene Vertriebsökosysteme, wobei prominente Akteure wie A. O. Smith, Rheem, Ariston Group, Rinnai, Bosch und Bradford White auf Premium- und Massenmarktebene miteinander konkurrieren. Wettbewerbsstrategien konzentrieren sich zunehmend auf effizienzorientierte Produktportfolios, die Bereitschaft zur Einhaltung gesetzlicher Vorschriften, die Stärke der Vertriebskanäle (Sanitärunternehmen, Einzel- und Großhandel) und eine lokale Fertigung, um die Kosten zu verwalten und auf regionale Standards zu reagieren. Während sich der Markt hin zu elektrifizierter und intelligenter Warmwasserbereitung verlagert, wird die Differenzierung zunehmend durch Produktzuverlässigkeit, Garantie, Servicenetzwerke, Kompatibilität mit verbundenen Ökosystemen und die Fähigkeit, sich entwickelnde Effizienz- und Emissionsanforderungen für private und gewerbliche Anwendungen zu erfüllen, bestimmt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Warmwasserbereiter

Netzinteraktive/bedarfsgesteuerte Warmwasserbereiter werden zu einem zentralen Unterscheidungsmerkmal

Netzinteraktive (bedarfsgerechte) Warmwasserbereiter werden zu einem wichtigen Produktunterscheidungsmerkmal, da Energieversorger Elektrospeicher- und Wärmepumpen-Warmwasserbereiter zunehmend als schaltbare, flexible Last betrachten, die effektiv als Wärmebatterien fungiert. Durch die Erwärmung des Wassers in Zeiten mit niedrigen Kosten oder hohem Anteil erneuerbarer Energien und durch die Reduzierung des Verbrauchs während der Spitzennachfrage verbessern diese Systeme die Netzstabilität, ohne den Komfort der Kunden zu beeinträchtigen. Dieser Wandel spiegelt sich in den Marktspezifikationen wider, wobei das Consortium for Energy Efficiency (CEE) sich auf AHRI 1430 bezieht und ab Januar 2026 eine automatisierte Nachfragereaktionsfähigkeit auf allen Ebenen fordert. Auf regulatorischer Ebene schreibt der US-Bundesstaat Washington vor, dass elektrische Warmwasserbereiter, die am oder nach dem 1. Januar 2023 hergestellt werden, über einen modularen Kommunikationsanschluss für die Nachfragereaktion verfügen müssen, der ANSI/CTA-2045-A entspricht. Programminitiativen wie das HPWH-Lastverlagerungspilotprojekt von TECH Clean California verstärken die netzinteraktive Einführung weiter. Gleichzeitig beschreiben die Mainstream-Medien Warmwasserbereiter zunehmend als netzunterstützende „Wärmebatterien“, was das wachsende Bewusstsein der Verbraucher und der Politik unterstreicht.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Gebäudeelektrifizierung, Effizienzregulierung und Anreize verlagern die Nachfrage strukturell in Richtung hocheffizienter Warmwasserbereitung

Gebäudeelektrifizierung, Effizienzregulierung und Anreize verlagern die Nachfrage strukturell hin zu hocheffizienter Warmwasserbereitung. Die Warmwasserbereitung wird zunehmend in Gebäude integriert.DekarbonisierungRoadmaps, die den Markt weg von herkömmlichen Gas- und Elektro-Widerstandsgeräten hin zu Warmwasserbereitern mit Wärmepumpe (HPWHs) und Hybridtechnologien treiben. Beispielsweise wird erwartet, dass die neuen Effizienzstandards des US-Energieministeriums bis 2029 vorschreiben, dass die meisten elektrischen Warmwasserbereiter Wärmepumpentechnologie verwenden, was zu jährlichen Energieeinsparungen für Haushalte in Höhe von etwa 7,6 Milliarden US-Dollar führen und die CO2-Emissionen im Vergleich zu aktuellen Produkten deutlich reduzieren wird.

Darüber hinaus bleibt die Ersatznachfrage ein dauerhafter Grundfaktor: Warmwasserbereiter sind „unverzichtbare“ Haushaltsinfrastrukturen mit vorhersehbaren Ausfall-/Austauschzyklen, und Effizienz beeinflusst zunehmend Kaufentscheidungen, da die Volatilität der Strom- und Gaspreise die Betriebskosten stärker in den Vordergrund stellt. Das Wachstum im Wohnungsbau, die Renovierungstätigkeit und die Elektrifizierung von Haushaltslasten erhöhen den Bedarf an Systemaufrüstungen, wie z. B. Panel-Verbesserungen und Wärmepumpen-Nachrüstungen, und schaffen so einen Durchzugseffekt für höherwertige Warmwasserbereitungslösungen.

Marktbeschränkungen

Vorab installierte Kosten, Reibungsverluste bei der Nachrüstung und die Komplexität der Kundenentscheidungen behindern das Marktwachstum

Trotz der guten Betriebswirtschaftlichkeit in vielen Regionen sind die Installationskosten und die Komplexität der Nachrüstung das größte Hindernis für die Akzeptanz, insbesondere bei HPWHs. Viele Häuser sind mit praktischen Einschränkungen konfrontiert, wie z. B. begrenztem Platz, Lärm-/Lüftungsaspekten, Anforderungen an die Kondensatableitung oder der Kapazität der Schalttafeln, was zu höheren „Soft Costs“ und längeren Installationszeiten im Vergleich zum gleichwertigen Tankaustausch führt. Diese Spannungen verstärken sich in preissensiblen Kundensegmenten und Mietwohnungen, wo geteilte Anreize (Vermieter zahlt Investitionskosten, Mieter profitiert von niedrigeren Rechnungen) Upgrades unterdrücken können.

Darüber hinaus wird die Entscheidungsfindung des Kunden häufig durch die Dynamik des „Austauschs bei Ausfall“ eingeschränkt: Wenn ein Warmwasserbereiter ausfällt, legt der Käufer Wert auf Schnelligkeit und Verfügbarkeit, was weit verbreitete, bekannte konventionelle Geräte gegenüber Modellen mit höherer Effizienz bevorzugt, die möglicherweise zusätzliche Arbeiten vor Ort erfordern. Diese Dynamik kann die kurzfristige Wirkung von Anreizen abschwächen, wenn die Programme nicht mit der Unterstützung von Installateuren, Lagerstrategien und einer optimierten Einlösung von Rabatten am Point-of-Sale gekoppelt werden.

Marktchancen

Netzinteraktive Warmwasserbereiter als Wärmebatterien schaffen Wachstumschancen

Eine große Chance ergibt sich aus der Positionierung von Warmwasserbereitern, insbesondere elektrischen Tanksystemen und HPWHs, als netzflexible Wärmebatterien. Versorgungsunternehmen nutzen zunehmend Konnektivitätsstandards, um die Warmwasserbereitungslast außerhalb der Spitzenzeiten zu verlagern, ohne den Kundenkomfort zu beeinträchtigen. Ökosysteme rund um CTA-2045/EcoPort ermöglichen es Versorgungsunternehmen, Lastbegrenzungs- oder Lasterhöhungssignale zu senden, während die Gerätelogik die Warmwasserverfügbarkeit schützt, das Programmrisiko reduziert und die Kundenakzeptanz verbessert.

Dies schafft Freiraum für Hersteller und Plattformanbieter, um sich durch Software, Steuerungen, Telemetrie und „programmbereite“ Produktlinien zu differenzieren, ähnlich wie die VPP-Bereitschaft verteilte Energieanlagen neu gestaltet. Für Kunden können Demand-Response-Zahlungen von Versorgungsunternehmen, Rechnungsgutschriften oder zeitbasierte Optimierung die Amortisation verbessern; Für Netzbetreiber kann die aggregierte flexible Warmwasserbereitung das Spitzenmanagement und die Integration erneuerbarer Energien unterstützen. Damit verbundene F&E- und Bereitstellungsbemühungen deuten auch darauf hin, dass im Laufe der Zeit fortschrittlichere Kontrollstrategien (z. B. optimierte Lastverlagerung und Anwendungsfälle für die Wärmespeicherung) kommerzialisiert werden. Diese Bemühungen treiben das Wachstum des Marktes für Warmwasserbereiter voran.

Marktherausforderungen

Politische Unsicherheit, regionale Elektrifizierungspfade und die Entwicklung von Standards führen zu einer ungleichmäßigen Nachfrage und einem Produktübergangsrisiko

Während die langfristigen Fundamentaldaten durch Effizienz- und Dekarbonisierungsziele gestützt werden, kann die kurzfristige Nachfrage durch eine veränderte Politikgestaltung, veränderte Testmethoden und sich weiterentwickelnde Mindeststandards gestört werden. Europas laufende Arbeit zur Überarbeitung der Ökodesign- und Kennzeichnungsvorschriften für Warmwasserbereiter zeigt, wie Aktualisierungen Produktportfolios und Compliance-Anforderungen umgestalten können – was den Marktführern zugute kommt, aber den Nachzüglern Übergangskosten verursacht.

Darüber hinaus gibt es in Regionen mit unterschiedlicher Bereitschaft zur Elektrifizierung eine Herausforderung beim Technologieübergang: Orte mit eingeschränkter elektrischer Infrastruktur, hohen Strompreisen oder kälteren Klimazonen können eine langsamere HPWH-Durchdringung erfahren (oder weiterhin auf Gas angewiesen sein), wodurch ein fragmentierter Markt entsteht, auf dem Hersteller mehrere Plattformen (Gas, Elektrotank, HPWH, Hybrid) gleichzeitig verwalten müssen. Darüber hinaus können die Kapazität der Arbeitskräfte (Schulung der Installateure), das Verbraucherbewusstsein und die Bereitschaft der Lieferkette (Komponenten, Kältemittel, Steuerungen) zu Engpässen werden, wenn Märkte versuchen, Systeme mit höherer Effizienz schnell zu skalieren.

Segmentierungsanalyse

Durch Technologie

Geringe Komplexität bei der Ersetzung und ein starker Auftragnehmervertrieb fördern das Wachstum des Segments für Speicher-Warmwasserbereiter

Basierend auf der Technologie ist der Markt in Speicher-(Tank-)Warmwasserbereiter, Durchlauferhitzer/Durchlauferhitzer, Wärmepumpen-Warmwasserbereiter, solarthermische Warmwasserbereiter und andere unterteilt.

Speicher-Warmwasserbereiter (Tank-Warmwasserbereiter) stellen nach wie vor das größte Segment weltweit dar, da sie in den meisten Haushalten und kleinen Gewerbegebieten die reibungsärmste Ersatzoption darstellen, eine einfache Installation ermöglichen und eine breite Preisspanne für alle Kapazitäten abdecken. Dieses Segment wird auch durch die weitverbreitete Bekanntheit der Auftragnehmer und den umfassenden Einzelhandelsvertrieb gestützt, insbesondere in Märkten, die auf Ersatzlieferungen ausgerichtet sind und in denen „like-for-like“-Austausche die Nachfrage dominieren.

Das Segment der Warmwasserbereiter mit Wärmepumpe ist in vielen von der Elektrifizierung geprägten Märkten das am schnellsten wachsende Segment, unterstützt durch strengere Effizienzstandards, Rabattprogramme für Versorgungsunternehmen und Initiativen zur Dekarbonisierung ganzer Häuser. HPWHs bieten im Vergleich zu herkömmlichen elektrischen Widerstandsspeichern einen deutlich geringeren Energieverbrauch, was sie dort immer attraktiver macht, wo die Strompreise hoch sind oder Anreize die Vorlaufkosten senken. Das Segment der Warmwasserbereiter mit Wärmepumpe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,90 % wachsen.

Nach Kapazität

Ausgewogene Kapazität, Massenmarkttauglichkeit und starke Ersatznachfrage fördern das Wachstum im 30-100-l-Segment

Basierend auf der Kapazität wird der Markt in unter 30 l, 30–100 l, 100–250 l, 250–400 l und über 400 l unterteilt.

Das 30-100-L-Segment dominierte mit dem größten Marktanteil bei Warmwasserbereitern. Es erfüllt die Bedürfnisse typischer Haushalte in Wohnungen und Einfamilienhäusern, gleicht den Kaufpreis mit ausreichender Warmwasserverfügbarkeit aus und dominiert in vielen Regionen die Austauschzyklen. Dieses Kapazitätsband passt gut zu Einzelhandels-SKUs für den Massenmarkt und von Auftragnehmern angebotenen Ersatzteilen und ist damit die liquideste und am weitesten verbreitete Kategorie.

Das Segment mit einem Fassungsvermögen von 250 bis 400 Litern fällt in die mittlere bis große Lagerkategorie und liegt zwischen gängigen Systemen für Privathaushalte und Hochleistungs-Gewerbe-/Industrieeinheiten. Dieses Segment wird hauptsächlich von Wohnimmobilien mit hoher Auslastung, kleinen bis mittelgroßen Gewerbeanlagen und institutionellen Anwendungen angetrieben, die eine höhere Warmwasserverfügbarkeit und eine schnellere Wiederherstellung als Standardhaushaltseinheiten erfordern. Das Segment 250 L – 400 L wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,62 % wachsen.

Nach Energiequelle

Die Zugänglichkeit des Stromnetzes und die Umstellung auf hocheffiziente elektrische Systeme treiben das Wachstum des Stromsegments voran

Basierend auf der Energiequelle ist der Markt in Strom,Erdgas& LPG, Solarthermie und andere.

Aufgrund der breiten Netzverfügbarkeit, der einfachen Installation und der starken Präsenz in Schwellenländern, in denen die Infrastruktur für Gasleitungen begrenzt ist, hatte das Stromsegment weltweit den größten Anteil. Das Wachstum wird zunehmend durch den Übergang zu hocheffizienten Elektroplattformen vorangetrieben, darunter Warmwasserbereiter mit Wärmepumpe und intelligent gesteuerte Systeme, die die Betriebskosten senken und eine netzabhängige Nachfrage unterstützen können.

Das Solarthermie-Segment profitiert von hohen Solarressourcen und von Anwendungsfällen im institutionellen/gastronomischen Bereich, bei denen Warmwasser eine konstante tägliche Belastung darstellt. Andere umfassen Nischenbrennstoffe und lokale Lösungen, deren Umfang begrenzt, aber für bestimmte Regionen oder Infrastrukturbedingungen relevant ist. Das Solarthermie-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,78 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Wohnsegment dominierte den Markt aufgrund steigender Komfortstandards für Haushalte

Basierend auf der Anwendung ist der Markt in Wohngebiete (Einfamilienhäuser, Mehrfamilienhäuser/Apartments), Gewerbegebiete (Gastgewerbe, Gesundheitswesen, Bildung) unterteilt.Gastronomieund andere} und industriell.

Das Wohnsegment macht weltweit den größten Anteil aus, abhängig von der Größe des Wohnungsbestands und der Häufigkeit der Erneuerungszyklen. Einfamilienhäuser sind in der Regel der Grund für den Kauf größerer Kapazitäten und die Einführung hochwertiger Technologien (tanklos und Wärmepumpe). Gleichzeitig bevorzugen Mehrfamilienhäuser/Wohnungen standardisierte, energieeffiziente Systeme und von Auftragnehmern durchgeführte Austauschprogramme, um eine gleichbleibende Grundnachfrage zu unterstützen.

Das Industriesegment verzeichnete den am schnellsten wachsenden Anteil aufgrund der steigenden Nachfrage nach zuverlässiger Warmwasserversorgung in den Bereichen Fertigung, Verarbeitung und Anlagenbetrieb, wo eine konsistente Temperaturkontrolle und eine hohe Betriebszeit von entscheidender Bedeutung sind. Branchen wie die Lebensmittelverarbeitung, Chemie, Pharmazie, Textilien und Metallverarbeitung benötigen eine kontinuierliche Warmwasserversorgung für Reinigung, Verarbeitung, Sterilisation und Betriebssicherheit, was die Nachfrage nach langlebigen und leistungsstärkeren Warmwasserbereitungssystemen steigert. Das Industriesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,08 % wachsen.

Regionaler Ausblick auf den Markt für Warmwasserbereiter

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Asia Pacific Water Heater Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 17,08 Milliarden US-Dollar im Jahr 2025 und machte etwa 47,11 % des weltweiten Umsatzes aus. Die Region profitiert von der raschen Urbanisierung, der kontinuierlichen Erweiterung des Wohnungsbestands und dem zunehmenden Zugang zu zuverlässigen Warmwassersystemen in den Schwellenländern. Das Wachstum wird auch durch einen breiteren Produktmix geprägt, der von erschwinglichen Stromspeichersystemen bis hin zu Durchlauferhitzern und Warmwasserbereitern mit Wärmepumpe reicht, sowie durch steigende Gerätestandards und die Premiumisierung in Märkten mit höherem Einkommen.

China-Markt für Warmwasserbereiter

Chinas Markt wurde im Jahr 2025 auf 7,06 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 7,40 Milliarden US-Dollar erreichen, unterstützt durch eine sehr große installierte Basis, eine anhaltende Nachfrage nach Modernisierungen von Wohngebäuden und die Ausweitung des Technologiemixes (einschließlich Systeme mit höherer Effizienz). Austauschzyklen und die kontinuierliche Premiumisierung der Produkte tragen dazu bei, die Marktgröße aufrechtzuerhalten.

Indischer Markt für Warmwasserbereiter

Der indische Markt wurde im Jahr 2025 auf 3,92 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 4,21 Milliarden US-Dollar erreichen, was auf die zunehmende Akzeptanz der städtischen Mittelschicht, die zunehmende Verbreitung von Warmwasserbereitern in den Haushalten und die starke Nachfrage nach Mehrfamilienhäusern zurückzuführen ist. Das Wachstum ist größtenteils volumengesteuert, mit einer allmählichen Verlagerung hin zu kapazitätsstärkeren und effizienteren Modellen in städtischen Märkten.

Japanischer Markt für Warmwasserbereiter

Der japanische Markt wurde im Jahr 2025 auf 2,00 Milliarden US-Dollar geschätzt und dürfte im Jahr 2026 2,08 Milliarden US-Dollar erreichen, gestützt durch einen ausgereiften Ersatzmarkt und die anhaltende Präferenz für hocheffiziente und hochzuverlässige Systeme. Die ersatzbedingte Nachfrage und die Akzeptanz von Premiumprodukten bleiben wichtige Stabilisatoren.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 6,97 Milliarden US-Dollar und machte etwa 19,23 % des Marktes aus. Die Nachfrage wird durch eine große, ersatzgetriebene installierte Basis, strenge Erwartungen an Zuverlässigkeit und Warmwasserverfügbarkeit sowie eine stetige Aktivität bei Neubau und Nachrüstung von Wohnungen gestützt. Die Region erlebt außerdem eine allmähliche Verschiebung hin zu effizienteren Elektrooptionen (einschließlich Warmwasserbereitern mit Wärmepumpe), angetrieben durch steigende Effizienzstandards, Rabattprogramme für Versorgungsunternehmen und die Elektrifizierung von Endverbrauchern in Wohngebieten. In Gewerbegebäuden unterstützen Austauschzyklen, Energiekostenoptimierung und Compliance-Upgrades weiterhin die wiederkehrende Nachfrage.

US-Markt für Warmwasserbereiter

Der US-Markt wurde im Jahr 2025 auf 6,13 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 6,40 Milliarden US-Dollar erreichen, unterstützt durch die weltweit größte installierte Basis an Wohnsystemen und einen hochstrukturierten Ersatzkanal (Klempner/Bauunternehmer, Einzelhandel und OEM-Netzwerke). Das Wachstum wird zunehmend durch Effizienzsteigerungen (insbesondere Wärmepumpen-Warmwasserbereiter in geeigneten Klimazonen und Anwendungen), den anhaltenden Wandel hin zu angeschlossener/kontrollierter Warmwasserbereitung in einigen Versorgungsprogrammen und die stetige Nachfrage nach Sanierungen von Mehrfamilienhäusern und kleineren Gewerbebetrieben geprägt.

Europa

Auf Europa entfielen im Jahr 2025 7,56 Milliarden US-Dollar, was etwa 20,84 % des weltweiten Umsatzes entspricht. Die Elektrifizierungspolitik treibt das Wachstum voran, verschärft die Vorschriften zur Gebäudeenergieeffizienz und sorgt für einen anhaltenden Vorstoß hin zu effizienten Technologien (insbesondere Wärmepumpen-Warmwasserbereitern) in Wohn- und Gewerbeimmobilien. Die in vielen Ländern hohe Sensibilität gegenüber den Energiepreisen im Einzelhandel unterstützt auch amortisationsorientierte Upgrades, während das ausgereifte Installateur-Ökosystem der Region die Einführung von Ersatz- und Nachrüstungslösungen beschleunigt.

Deutschland Markt für Warmwasserbereiter

Der deutsche Markt wurde im Jahr 2025 auf 1,54 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 1,63 Milliarden US-Dollar erreichen, unterstützt durch eine hohe Sanierungsintensität, eine hohe Akzeptanz wärmepumpenbasierter Lösungen und anhaltende Investitionen in die Energieeffizienz von Gebäuden. Die Nachfrage nach Ersatzteilen bleibt stabil, das schrittweise Wachstum ist jedoch zunehmend mit hocheffizienten elektrifizierten Modernisierungen und konformen Modernisierungen verbunden.

Britischer Markt für Warmwasserbereiter

Der britische Markt hatte im Jahr 2025 einen Wert von 1,18 Milliarden US-Dollar und dürfte im Jahr 2026 einen Wert von 1,22 Milliarden US-Dollar erreichen, gestützt durch Renovierungszyklen im Wohnungsbau, Effizienzsteigerungen und die wachsende Nachfrage in der Elektrifizierung, wo Umstellungen auf Systemebene im Bereich Heizung stattfinden. Die Ersatznachfrage bleibt das Rückgrat, wobei das schrittweise Wachstum an politisch bedingte Verbesserungen und die zunehmende Verfügbarkeit hocheffizienter Lösungen gebunden ist.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 2,89 Milliarden US-Dollar, was etwa 7,96 % des Weltmarktes entspricht. Die Nachfrage wird durch den stetigen Wohnungsaustausch, selektive neue Wohnungsbauaktivitäten und die wachsende Durchdringung der elektrischen Warmwasserbereitung in mehreren Märkten gestützt. Die Erschwinglichkeit von Energie und die Einfachheit der Installation begünstigen oft elektrische Lösungen, während Solarthermie ein Nischensegment bleibt, aber in geeigneten Klimazonen allmählich expandiert.

Brasilien-Markt für Warmwasserbereiter

Der brasilianische Markt wurde im Jahr 2025 auf 0,97 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen, unterstützt durch eine große adressierbare Wohnbasis und laufende Modernisierungen/Ersetzungen. Die Marktstruktur bevorzugt weiterhin praktische Massenmarktlösungen mit einer allmählichen Premiumisierung in städtischen Zentren.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 1,76 Milliarden US-Dollar und trugen etwa 4,86 % zum weltweiten Umsatz bei. Das Wachstum wird durch die anhaltenden Bauarbeiten in Teilen des Golfs, den stetigen Ersatzbedarf in städtischen Gebieten sowie die schrittweise Elektrifizierung und Einführung von Geräten in den Entwicklungsmärkten unterstützt. Die klimatischen Bedingungen unterstützen in ausgewählten Ländern auch das Nischenwachstum der Solarthermie, wenngleich die Gesamtdurchdringung weiterhin bescheiden ist.

GCC-Warmwasserbereitermarkt

GCC wurde im Jahr 2025 auf 0,70 Milliarden US-Dollar geschätzt und wird voraussichtlich im Jahr 2026 0,74 Milliarden US-Dollar erreichen, unterstützt durch Bautätigkeit, Nachfrage im Gastgewerbe/gewerblichen Bereich und konsistente Erneuerungszyklen bei Wohngebäuden.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf Elektrifizierung, Kanalstärke und Netzanbindung, um sich Marktvorteile zu verschaffen

Der globale Markt für Warmwasserbereiter ist mäßig konsolidiert und weist eine Mischung aus Diversifizierung aufHVACMajors, engagierte Warmwasserbereitungsspezialisten und regional starke Hersteller, die über Technologieplattformen (Gasspeicher, Elektrospeicher, Durchlauferhitzer und Wärmepumpen-Warmwasserbereiter), Vertriebsreichweite, Markenvertrauen und Installateurbeziehungen konkurrieren. Während thermische Effizienz, Haltbarkeit und Sicherheitszertifizierungen grundlegende Anforderungen bleiben, verlagert sich der Wettbewerb zunehmend in Richtung Elektrifizierungsbereitschaft, Wärmepumpen-Warmwasserbereiter-Portfolios (HPWH), Kältemittelübergangsfähigkeit und netzinteraktive Konnektivität.

Die Kanalstrategie wird zu einer entscheidenden Wettbewerbsdimension. Hersteller mit einer starken Loyalität gegenüber Sanitärinstallateuren, einer erheblichen Marktdurchdringung im Großeinzelhandel und einer Ausrichtung auf Versorgungsprogramme sind besser positioniert, um die Ersatznachfrage zu bedienen, die den Großteil des Wohnungsbauvolumens ausmacht. In Gewerbe- und Mehrfamilienhäusern prägen Lebenszyklusökonomie, Systemredundanz, Kaskadensteuerung und Hybridintegration (Speicher + Wärmepumpe + tanklos) die Wettbewerbspositionierung. Daher ist die Marktführerschaft zunehmend an die Breite des Portfolios, die Weitsicht der Vorschriften, die Befähigung der Installateure und die Netzkompatibilität gebunden.

Liste der wichtigsten Hersteller von Warmwasserbereitern im Profil

- O. Smith Corporation(UNS.)

- Rheem Manufacturing Company(UNS.)

- Ariston Holding N.V. (Italien)

- Rinnai Corporation(Japan)

- Bradford White Corporation(UNS.)

- Bosch Thermotechnik (Deutschland)

- Haier Inc. (China)

- Navien(Südkorea)

- Ferroli S.p.A. (Italien)

- Noritz Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:A. O. Smith hat seine Produktionskapazität für Wärmepumpen-Warmwasserbereiter in den USA erweitert, seine Positionierung in hocheffizienten Elektrosegmenten vor dem DOE-Compliance-Zeitplan 2029 gestärkt und Vertrauen in die HPWH-getriebene Ersatznachfrage signalisiert.

- August 2025:Rheem beschleunigte die Einführung von CTA-2045-fähigen, EcoNet-verbundenen Warmwasserbereitern und betonte dabei die Netzinteraktivitätsbereitschaft und die Kompatibilität mit Versorgungsprogrammen als wesentliche Unterscheidungsmerkmale.

- Juni 2025:Ariston stärkte sein europäisches Wärmepumpen- und Hybrid-Warmwasserbereitungsportfolio und richtete die Produktentwicklung auf die sich entwickelnden EU-Ökodesign-Revisionen und Kältemittelübergangsanforderungen aus.

- April 2025:Rinnai hat in Nordamerika sein Angebot an hocheffizienten Brennwert- und Hybrid-Tanksystemen erweitert und zielt auf hochwertige Nachrüstanwendungen für Privathaushalte und kleine Gewerbebetriebe ab, bei denen Platzoptimierung und kontinuierliche Warmwasserbereitung wichtige Entscheidungsfaktoren sind.

- Februar 2025:Bosch Thermotechnology hat die Integration von Kältemitteln mit niedrigem GWP in seine Wärmepumpen-Warmwasserbereitungssysteme in Europa vorangetrieben und spiegelt damit den zunehmenden Wettbewerb um die Einhaltung von Nachhaltigkeitsanforderungen und die Leistung von Lebenszyklusemissionen wider.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,86 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

|

|

Nach Kapazität

|

|

|

Nach Energiequelle

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 36,26 Milliarden US-Dollar und soll bis 2034 55,58 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,86 % wachsen.

Nach Energiequellen war das Stromsegment marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 17,08 Milliarden US-Dollar.

Gebäudeelektrifizierung, Effizienzregulierung und Anreize sind die Schlüsselfaktoren, die den Markt antreiben.

Zu den Top-Playern auf dem Markt gehören A.O. Smith, Rheem Manufacturing Company, Rinnai Corporation und Bosch Thermotechnology.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 187

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf