Marktgröße, Anteil und Branchenanalyse für veterinärmedizinische Bildgebung, nach Produkttyp (Röntgen, Ultraschall, Computertomographiesysteme, Magnetresonanztomographiesysteme und andere), nach Anwendung (Neurologie, Onkologie, Kardiologie, Gynäkologie, Orthopädie und andere), nach Typ (Instrumente/Systeme, Bildgebungsreagenzien und Bildgebungssoftware), nach Tiertyp (Nutztiere und Haustiere), nach Endbenutzer (Veterinärmedizin). Krankenhäuser, Zentren für diagnostische Bildgebung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

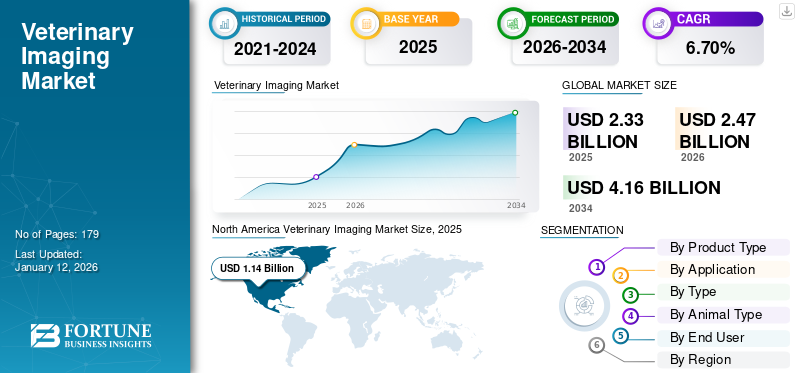

Die globale Marktgröße für Veterinär-Bildgebung belief sich im Jahr 2025 auf 2,33 Milliarden US-Dollar. Es wird erwartet, dass der Markt von 2,47 Milliarden US-Dollar im Jahr 2026 auf 4,16 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,70 % aufweist. Nordamerika dominierte den Veterinärbildgebungsmarkt mit einem Marktanteil von 49,10 % im Jahr 2025.

Die veterinärmedizinische Bildgebung umfasst Instrumente, Reagenzien und Software, die für die Diagnose verschiedener Krankheiten wie Frakturen, Arthritis und Lungenentzündung unerlässlich sind. Veterinärmedizinische Radiologie und Ultraschall sind bei der Diagnose kritischer Krankheitszustände sehr nützlich. Die zunehmende Prävalenz von Tierkrankheiten, der zunehmende Besitz von Haustieren und die steigenden Ausgaben für das Wohlbefinden von Haustieren sind wichtige Faktoren, die das Marktwachstum ankurbeln.

- Laut der von BioMed Central Ltd. im Jahr 2022 veröffentlichten Studie wurden über einen Zeitraum von sieben Jahren (2014–2020) Hauttumoren bei Hunden in Nordportugal gefunden. Im Rahmen dieser Studie wurden 1.185 Tumorfälle diagnostiziert, von denen 62,9 % als gutartig und 37,1 % als bösartig eingestuft wurden. Unter diesen war der Mastzelltumor mit 22,7 % der Fälle der am häufigsten vorkommende Tumor.

Darüber hinaus treiben geeignete Erstattungsrichtlinien für die Diagnose von Haustieren und steigende Ausgaben für die Veterinärmedizin in verschiedenen Ländern das Marktwachstum voran. Hersteller von Veterinärradiologiegeräten arbeiten mit staatlichen und privaten Veterinärkrankenhäusern und -kliniken zusammen, um ihre Einrichtungen mit hochmodernen Diagnosegeräten aufzurüsten. Es wird erwartet, dass solche Faktoren die Marktexpansion vorantreiben.

Die COVID-19-Pandemie wirkte sich aufgrund der Annullierung/Verschiebung nicht wesentlicher Dienste weltweit negativ auf den Markt aus. Große Marktteilnehmer meldeten im zweiten Quartal des Geschäftsjahres 2020 einen Umsatzrückgang bei der veterinärmedizinischen Bildgebung. Die Lockerung der COVID-19-Richtlinien und die Wiederaufnahme tierärztlicher Krankenhausbesuche für bildgebende Verfahren verbesserten jedoch Ende 2021 die Marktsituation.

Darüber hinaus trug die zunehmende Zahl tierärztlicher Termine im Jahr 2023 dazu bei, dass der Weltmarkt wieder vollständig auf das Niveau vor der Pandemie zurückkehrte. Es wird prognostiziert, dass dieser Markt von 2024 bis 2032 ein nachhaltiges Wachstum verzeichnen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Veterinär-Bildgebungsmarktes

Marktgröße und Prognose:

- Marktgröße 2025: 2,33 Milliarden US-Dollar

- Marktgröße 2026: USD2.47 Milliarde

- Prognosemarktgröße 2034: USD4.16Milliarde

- CAGR: 6,70 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für veterinärmedizinische Bildgebung mit einem Anteil von 49,10 % im Jahr 2025, was auf die hohe Akzeptanz von Haustieren, erhebliche Gesundheitsausgaben für Haustiere und die starke Präsenz fortschrittlicher diagnostischer Bildgebungseinrichtungen zurückzuführen ist.

- Nach Produkttyp hatte das Röntgensegment den größten Marktanteil aufgrund seiner weit verbreiteten Verwendung für die Veterinärdiagnostik, gepaart mit einem Anstieg der Produkteinführungen wichtiger Hersteller zur Deckung der klinischen Nachfrage.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch höhere Ausgaben für die Tierpflege, eine hohe Akzeptanz diagnostischer Bildgebungsverfahren und unterstützende Erstattungsrichtlinien für tierärztliche Bildgebung vorangetrieben.

- Europa: Die Expansion wird durch eine steigende Zahl von Tierkliniken, eine zunehmende Prävalenz von Tierkrankheiten und eine höhere Akzeptanz fortschrittlicher Bildgebungstechniken in klinischen Praxen vorangetrieben.

- China: Das wachsende Bewusstsein für zoonotische Krankheiten, gepaart mit zunehmenden Investitionen in die Infrastruktur der Veterinärmedizin und die Einführung neuer Technologien, fördert das Marktwachstum.

- Japan: Das Marktwachstum wird durch den steigenden Trend zur Tierhaltung, einen starken Fokus auf das Wohlbefinden von Haustieren und den zunehmenden Einsatz digitaler Röntgensysteme in Tierkliniken beeinflusst.

Markttrends für veterinärmedizinische Bildgebung

Der Wandel hin zu digitalen Röntgensystemen ist ein wichtiger Trend

Die tierärztliche Versorgung verlagert sich allmählich von herkömmlichen Röntgenfilmen aufdigitale Radiographieum die Bearbeitungszeit für die Diagnose zu verkürzen und Haustierbesitzern und Tieren mehr Komfort zu bieten. Die digitale Radiographie unterscheidet sich von der herkömmlichen Projektionsradiographie dadurch, dass sie digitale Röntgendetektoren anstelle von Fotofilmen verwendet.

Der Hauptvorteil digitaler Detektoren besteht darin, dass das Picture Archiving and Communication System (PACS) vollständig implementiert werden kann, sodass Bilder digital gespeichert und jederzeit und überall abgerufen werden können. Marktteilnehmer in der veterinärmedizinischen Bildgebungsbranche konzentrieren sich auf Partnerschaften/Akquisitionen zur Entwicklung neuer digitaler Radiographiesysteme, um der steigenden Nachfrage nach diesen Systemen gerecht zu werden.

- Beispielsweise erwarb die Heska Corporation im Januar 2020 CVM Diagnostico Veterinario, einen führenden Anbieter von veterinärmedizinischer Bildgebung (digitaler Radiographie) in Spanien.

- In Nordamerika wuchs der Markt für Veterinärbildgebung von 1,14 Milliarden US-Dollar im Jahr 2025 auf 1,21 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Veterinär-Bildgebungsmarkt

Steigende Prävalenz von Tierkrankheiten treibt das Wachstum voran

Häufige Krankheitsausbrüche bei Tieren haben die Nachfrage nach veterinärmedizinischen Bildgebungsprodukten drastisch erhöht. Das zunehmende Bewusstsein für Tierkrankheiten und Methoden zur Frühdiagnose zur Verhinderung von Ausbrüchen dürften das globale Marktwachstum in der kommenden Zeit begünstigen. Die Ausbreitung von Tierseuchen führt zu potenziellen Verlusten an Leben und Wirtschaft. Für Länder, deren Wirtschaft stark von Tieren abhängt, kann der Ausbruch von Tierseuchen eine schwere wirtschaftliche Belastung darstellen. Daher ist eine rechtzeitige Diagnose von Nutztieren notwendig.

Es wird erwartet, dass die zunehmende Besorgnis über Tierkrankheiten wie Herz-Kreislauf-Erkrankungen, Krebs und orthopädische Erkrankungen zur Expansion des Weltmarktes im Prognosezeitraum beitragen wird. Beispielsweise ergab eine von Oxford University Press im Jahr 2022 veröffentlichte Studie, dass Arthrose in Brasilien bei mehr als 50 % der Pferde über 15 Jahre und bei 80–90 % der Pferde über 30 Jahre vorherrscht. Bei Arthrosefällen wird häufig eine diagnostische Bildgebung empfohlen, und es wird erwartet, dass die zunehmende Inzidenz solcher Fälle das Marktwachstum steigern wird.

EINHALTENDE FAKTOREN

In einigen Regionen bremst der Mangel an qualifizierten Veterinärmedizinern das Wachstum

Das Vorhandensein hochentwickelter Diagnoseinstrumente für Tiere erfordert geschulte und gut qualifizierte Fachkräfte für deren Bedienung und Verwendung. Der Mangel an qualifizierten Fachkräften ist einer der entscheidenden Faktoren, die in einigen Regionen der Welt die Nachfrage nach veterinärmedizinischen Bildgebungsgeräten hemmen. Sowohl Industrie- als auch Schwellenländer sind mit einem Mangel an qualifizierten und qualifizierten Arbeitskräften konfrontiert, was ein Hindernis für die Einführung solcher Geräte darstellt. Laut einem von Frontiers Media S.A. im Jahr 2021 veröffentlichten Artikel sind die am häufigsten gemeldeten Herausforderungen bei der Bereitstellung diagnostischer Labordienstleistungen unzureichende oder fehlende Vorräte, Geräte und Reagenzien, teure Reagenzien, unzureichendes oder fehlendes Laborpersonal zur Durchführung von Tests sowie unzureichende Schulung des Laborpersonals. Industrie- und Schwellenländer stehen vor dem Problem qualifizierter und qualifizierter Arbeitskräfte, was ein Hindernis für die Einführung veterinärdiagnostischer Bildgebungsverfahren darstellt.

Marktsegmentierungsanalyse für veterinärmedizinische Bildgebung

Nach Produkttypanalyse

Dank robuster Produkteinführungen kann das Röntgensegment einen erheblichen Anteil am Weltmarkt halten

Je nach Produkttyp ist der Markt in Röntgen-, Ultraschall-, Computertomographiesysteme, Magnetresonanztomographiesysteme und andere unterteilt. Das Röntgensegment hatte im Jahr 2025 mit 29,15 % den dominierenden Anteil, was auf die wachsende Tierhaltung, die zunehmende Prävalenz von Tierkrankheiten, das steigende verfügbare Einkommen und zahlreiche Produkteinführungen von Marktteilnehmern zurückzuführen ist. Es ist das gebräuchlichste bildgebende Verfahren zur Diagnose verschiedener veterinärmedizinischer Erkrankungen.

- Beispielsweise stellte FUJIFILM Medical Systems im Februar 2021 seinen ersten kompletten VXR-Röntgenraum für die Veterinärmedizin vor. Das innovative Design dieses neuen Röntgenraums richtet sich an Tierärzte, die mit einem erschwinglichen, vielseitigen, benutzerfreundlichen und einfach zu installierenden System auf hochwertige Röntgenstrahlen mit niedriger Dosis umsteigen möchten.

Darüber hinaus hatten Computertomographiesysteme und Magnetresonanztomographiesysteme im Jahr 2024 einen erheblichen Anteil. Die zunehmende Prävalenz von Krankheiten wie Krebs und erhöhte Ausgaben für die Veterinärmedizin in wichtigen Ländern dürften das Wachstum des Segments im Prognosezeitraum vorantreiben.

Durch Anwendungsanalyse

Steigende Prävalenz orthopädischer Erkrankungen fördert Wachstum des Segments Orthopädie

Basierend auf der Anwendung wird der Markt in Neurologie, Onkologie, Kardiologie, Gynäkologie, Orthopädie und andere eingeteilt. Den größten Anteil hatte im Jahr 2026 das orthopädische Segment mit 26,32 %. Diese Dominanz ist vor allem auf die hohe Akzeptanz bildgebender Verfahren bei orthopädischen Erkrankungen zurückzuführen, die zunehmend bei Haus- und Nutztieren auftreten. Laut einer von John Wiley & Sons, Inc. im Jahr 2022 veröffentlichten Studie litten beispielsweise etwa 38,0 % (188 von 500) der Hunde an Arthrose, und diese Erkrankung wird bei Hunden in den USA unterdiagnostiziert.

-

- Das Segment Orthopädie wird im Jahr 2026 voraussichtlich einen Anteil von 26,32 % halten.

Das Segment Onkologie hielt im Jahr 2024 den zweitgrößten Anteil. Eine genaue Diagnose ist von entscheidender Bedeutung für die Erkennung von Krebs bei Tieren und die zunehmende Prävalenz von Krebs bei Haus- und Nutztieren, gepaart mit steigenden Ausgaben für die Veterinärmedizin und günstigen Erstattungsszenarien. Diese Faktoren dürften das Wachstum des Onkologiesegments im Prognosezeitraum vorantreiben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typanalyse

Die wachsende Zahl diagnostischer Bildgebungsverfahren trägt zum Instrumenten-/Systemwachstum bei

Je nach Typ wird der Markt in Instrumente/Systeme, Bildgebungsreagenzien und Bildgebungssoftware unterteilt. Das Segment Instrumente/Systeme hatte im Jahr 2026 mit 63,56 % den größten Marktanteil im Bereich Veterinärbildgebung. Dieses Wachstum ist auf die erhöhte Häufigkeit von Veterinärbildgebungstests und Veterinärradiologiediensten zurückzuführen. Laut einem von Allianz Global Investors im Jahr 2021 veröffentlichten Artikel ist beispielsweise die tierärztliche Versorgung, einschließlich der Diagnostik, nach Futter der zweitgrößte Ausgabenbereich für Tierhalter.

Das Segment der Bildgebungsreagenzien hielt einen erheblichen Marktanteil. Das Wachstum des Segments ist auf die steigende Zahl von Tierkliniken und Forschungsinitiativen für Haus- und Nutztiere zurückzuführen. Darüber hinaus tragen die zunehmende Verbreitung von Tierkrankheiten, das wachsende verfügbare Einkommen und die starke Betonung der Entwicklung fortschrittlicher Reagenzien und Kits durch führende Akteure zum Marktwachstum auf globaler Ebene bei.

Das Segment der Bildgebungssoftware hält einen beträchtlichen Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Das zunehmende bildgebende Diagnoseverfahren und bedeutende Produkteinführungen wichtiger Akteure fördern das Marktwachstum.

Durch Tiertypanalyse

Das Segment der Heimtiere dominiert aufgrund steigender Ausgaben für die Heimtierpflege

Je nach Tierart ist der Markt in Haustiere und Nutztiere unterteilt. Das Heimtiersegment hatte im Jahr 2026 einen dominierenden Anteil von 70,45 % am Weltmarkt und dürfte im Prognosezeitraum mit einer höheren CAGR wachsen. Dieses Wachstum wird durch die zunehmende Urbanisierung und ein zunehmendes Bewusstsein für die Bedeutung der Mensch-Tier-Kameradschaft vorangetrieben. Einsamkeit aufgrund von Kleinfamilien, die Abwanderung junger Menschen von zu Hause an den Arbeitsplatz, eine wachsende Zahl von Junggesellen, die ohne ihre Familien leben, und eine zunehmende Ausgabenkapazität für die Pflege von Haustieren sind einige der wesentlichen Faktoren, die zur Dominanz des Heimtiersegments auf dem Weltmarkt beitragen. Laut einem Forbes-Artikel besitzen im Jahr 2023 etwa 66,0 % der US-Haushalte (86,9 Millionen Haushalte) ein Haustier, und die Besitzer sind bereit, für die Gesundheit und das Wohlbefinden ihres Haustieres Geld auszugeben. Dies wiederum begünstigt dieMarkt für Veterinärdiagnostikdurch Steigerung der Nachfrage nach Tierkrankheitstests. Darüber hinaus fördert die Tendenz von Tierbesitzern, besonders vorsichtig zu sein und sich für regelmäßige Untersuchungen und Diagnosen zu entscheiden, das Wachstum des Marktes für veterinärmedizinische Bildgebung.

Durch Endbenutzeranalyse

Die stärkere Bevorzugung von Veterinärkrankenhäusern ermöglichte die Marktbeherrschung des Unternehmens im Jahr 2024

Auf der Grundlage des Endbenutzers ist der Markt in Tierkliniken, Zentren für diagnostische Bildgebung und andere unterteilt. Den höchsten Marktanteil hatte das Segment der Tierkliniken. Das Wachstum wird durch die zunehmende Zahl von Veterinärmedizinern in Krankenhäusern und die Verfügbarkeit umfassender bildgebender Geräte zur Erkennung verschiedener Krankheiten bei Tieren vorangetrieben.

Darüber hinaus tragen die wachsenden Initiativen namhafter Marktteilnehmer zur Verbesserung der Patientenversorgung und einfacheren Arbeitsabläufen in Krankenhäusern durch die Einführung verschiedener Software zum Marktwachstum bei. Im Juli 2021 erwarb IDEXX Laboratories, Inc. ezyVet, um eine umfassende Palette cloudbasierter PIMS-Optionen anzubieten, um den Kundenservice zu verbessern und die Bedürfnisse von Tierkliniken, Unternehmensgruppen, Universitäten und anderen zu erfüllen.

Das Segment der diagnostischen Bildgebungszentren hielt den zweitgrößten Anteil am weltweiten Markt für veterinärmedizinische Bildgebung. Dies ist auf die steigende Zahl diagnostischer Bildgebungszentren in Industrie- und Entwicklungsregionen, die zunehmende Zahl tierärztlicher Bildgebungsspezialisten und die wachsende Bevorzugung dieser Zentren aufgrund ihrer genauen Ergebnisse zurückzuführen.

REGIONALE EINBLICKE

Aufgrund der geografischen Lage ist der Markt in Lateinamerika, Nordamerika, den asiatisch-pazifischen Raum, Europa sowie den Nahen Osten und Afrika unterteilt.

North America Veterinary Imaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 1,14 Milliarden US-Dollar 49,10 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,21 Milliarden US-Dollar erreichen. Die hohe Akzeptanz von Heimtieren in den USA und Kanada, enorme Ausgaben für die Heimtierpflege, wachsende Beschäftigung im Veterinärsektor und günstige Erstattungsszenarien sind einige der wesentlichen Faktoren, die zur Dominanz der Region beitragen. In Schwellenländern gibt es immer mehr Versicherungseinrichtungen für Haustiere, deren Policen auch diagnostische Tests wie Bildgebung und klinische Verfahren umfassen. Das Wachstum der Region wird zusätzlich durch die hohe Verbreitung technologisch fortschrittlicher Bildgebungsprodukte unterstützt, da sich führende Akteure intensiv auf die Einführung innovativer Produkte konzentrieren. Der US-Markt wird bis 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 0,57 Milliarden US-Dollar, was 24,70 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 0,61 Milliarden US-Dollar erreichen wird. Europa wird voraussichtlich die zweitgrößte umsatzstärkste Region sein. Dies ist auf die zunehmende Adoption von Heimtieren, die zunehmende Prävalenz von Tierkrankheiten, eine wachsende Zahl von Tierkliniken und eine verbesserte Gesundheitsinfrastruktur in den europäischen Ländern zurückzuführen. Diese Faktoren fördern die Einführung fortschrittlicher diagnostischer Bildgebungstechniken in der Region. Laut der von Frontiers Media SA im Jahr 2022 veröffentlichten Studie lag beispielsweise die Prävalenz von idiopathischer Epilepsie und struktureller Epilepsie bei Boxerhunden bei mehr als oder nahezu 8,4 % (90 von 1.072). Der britische Markt wird bis 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 0,37 Milliarden US-Dollar und machte 16,10 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,4 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Markt mit der höchsten CAGR wächst, angetrieben durch das wachsende Bewusstsein für die Risiken zoonotischer Krankheiten und steigende Ausgaben für Tierpflege in Schwellenländern wie China und Indien. Der japanische Markt wird bis 2026 voraussichtlich 0,1 Milliarden US-Dollar erreichen, der chinesische Markt wird voraussichtlich bis 2026 0,12 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 0,04 Milliarden US-Dollar erreichen.

Lateinamerika, der Nahe Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 0,11 Milliarden US-Dollar, was 4,60 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,11 Milliarden US-Dollar erreichen. Im Jahr 2025 belief sich der lateinamerikanische Markt auf 0,13 Milliarden US-Dollar, was 5,50 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,14 Milliarden US-Dollar wachsen. Lateinamerika, der Nahe Osten und Afrika entfallen für einen vergleichsweise geringeren Marktanteil aufgrund der geringeren Akzeptanz diagnostischer Bildgebungsverfahren bei Nutz- und Haustieren.

WICHTIGSTE INDUSTRIE-AKTEURE

Vielfältige Produktportfolios von Siemens Healthineers AG und GE Healthcare steigern das Wachstum

Auf dem Veterinärbildgebungsmarkt konkurrieren wichtige Akteure um eine führende Marktposition. Siemens Healthineers AG, GE Healthcare, FUJIFILM Holdings Corporation und Koninklijke Philips N.V. sind einige Unternehmen, die auf dem Weltmarkt gut positioniert sind. Siemens Healthineers beispielsweise hat sein umfassendes Produkt- und Dienstleistungsangebot genutzt, um seine erfolgreichen Strategien zu reproduzieren. Darüber hinaus stärken wichtige Akteure ihre Marktpositionen durch verschiedene Kooperationen und Übernahmen.

- Beispielsweise arbeitete Fujifilm India Pvt Ltd im Dezember 2021 mit A’alda Vet India Pvt Ltd zusammen, um Gesundheitseinrichtungen für Haustiere zu stärken. Fujifilm India lieferte innovative medizinische und Screening-Geräte an das DCC (Dogs, Cats & Companions) Animal Hospital, eine Initiative von A’alda Vet mit dem Ziel, die tierärztliche Versorgung in Indien zu verbessern.

Andere Marktteilnehmer wie Heska Corporation, Agfa-Gevaert Group und Onex Corporation (Carestream Health) beschäftigen sich kontinuierlich mit der Entwicklung neuartiger diagnostischer Bildgebungstechnologien. Sie erweitern außerdem ihre Vertriebskanäle auf der ganzen Welt, um in aufstrebenden Regionen Fuß zu fassen.

LISTE DER TOP-UNTERNEHMEN FÜR Veterinärmedizinische Bildgebung:

- GENERAL ELECTRIC COMPANY (USA)

- Agfa-Gevaert-Gruppe(Belgien)

- Esaote SpA(Italien)

- Siemens Healthineers AG (Deutschland)

- Heska Corporation (USA)

- IDEXX Laboratories, Inc.(UNS.)

- FUJIFILM Holdings Corporation(Japan)

- Carestream Health (USA)

- Canon Medical Systems Corporation (Japan)

- Koninklijke Philips N.V. (Niederlande)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:IONETIX ist eine Partnerschaft mit Provision Diagnostic Imaging in Knoxville eingegangen, das von IONETIX vor Ort hergestelltes N-13-Ammoniak verwendet. Provision Diagnostic Imaging ist ein führendes ambulantes Diagnosezentrum in der Region East Tennessee, das für seine Pionierarbeit bei fortschrittlicher medizinischer Diagnosetechnologie bekannt ist.

- Januar 2024:SignalPET hat SignalSTAT auf den Markt gebracht, ein hochmodernesKünstliche Intelligenz (KI)Technologie mit menschlichem Fachwissen, um Haustieren die schnellste und gründlichste Pflege zu bieten. Diese fortschrittliche Lösung zur veterinärmedizinischen Röntgeninterpretation kann die kritischsten oder dringendsten Fälle sowohl mit fortschrittlicher KI-Technologie als auch unter fachmännischer menschlicher Aufsicht beurteilen, mit einer garantierten Bearbeitungszeit von 45 Minuten, die rund um die Uhr verfügbar ist.

- März 2023:Zoetis Services LLC kündigte die Erweiterung seiner Mehrzweck-Diagnoseplattform „Vetscan Imagyst“ um zwei neue Anwendungen an: KI-Dermatologie und KI-FEC-Analyse bei Pferden. Diese Entwicklung erweiterte die Testkapazitäten des Unternehmens.

- August 2020:IDEXX Laboratories hat das ImageVue DR30 Digital Imaging System (Digitale Radiographie) mit dem Ziel auf den Markt gebracht, sein Portfolio zu erweitern.

- Januar 2020:Die Heska Corporation hat die scil animal care company GmbH mit dem Ziel übernommen, ihr veterinärmedizinisches Point-of-Care-Labor und ihre bildgebende Diagnostik zu erweitern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Anwendungen, Typ, Tiertyp, Produkttyp und Endbenutzer. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des fortgeschrittenen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 6,70 % von 2026 bis 2034 |

|

Segmentierung |

Von Produkttyp

|

|

Auf Antrag

|

|

|

Nach Typ

|

|

|

Nach Tierart

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 2,33 Milliarden US-Dollar.

Im Jahr 2025 betrug die Marktgröße in Nordamerika 1,14 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 6,70 % aufweisen.

Nach Anwendung war das Orthopädie-Segment im Jahr 2025 marktführend.

Die Region Nordamerika dominierte den Markt im Jahr 2025.

Die zunehmende Prävalenz veterinärmedizinischer Erkrankungen, der zunehmende Besitz von Haustieren und die zunehmende Bereitschaft der Tierhalter, Geld für das Wohlbefinden ihrer Haustiere auszugeben, sind die Schlüsselfaktoren für das Marktwachstum.

Die Einführung fortschrittlicher Produktangebote und der Wandel hin zum digitalen Röntgen sind die wichtigsten Trends auf dem Markt.

Siemens Healthineers AG, GE Healthcare und Koninklijke Philips N.V. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 179

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf