Marktgröße, Anteil und Branchenanalyse für zahnmedizinische Bildgebung, nach Typ (extraorale Bildgebung {Panoramasysteme, Panorama- und Fernröntgensysteme sowie zahnärztliche Kegelstrahl-Computertomographie (CBCT)} und intraorale Bildgebung {Röntgensysteme, intraorale Sensoren, intraorale fotostimulierbare Phosphorsysteme, intraorale Kameras und intraorale Scanner}), nach Anwendung (Endodontie, Implantologie, Kieferorthopädie, Mund- und Kieferchirurgie, und andere), nach Endbenutzer (Einzelpraxen, DSO/Gruppenpraxen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

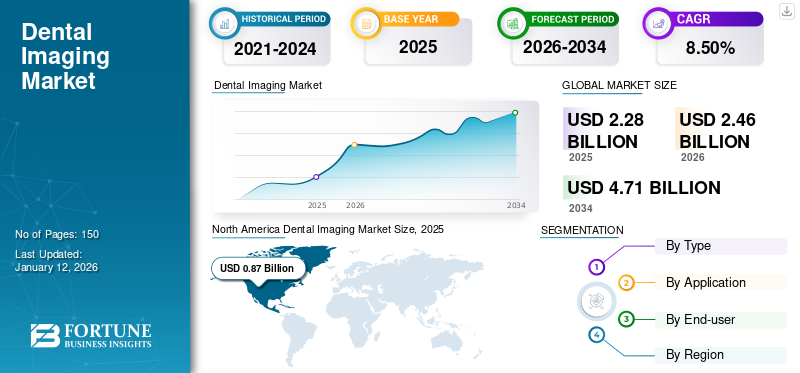

Der weltweite Markt für zahnärztliche Bildgebung wurde im Jahr 2025 auf 2,28 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,46 Milliarden US-Dollar im Jahr 2026 auf 4,71 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,50 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für zahnmedizinische Bildgebung mit einem Marktanteil von 38,00 % im Jahr 2025.

Die zahnärztliche Bildgebung, in erster Linie die zahnärztliche Röntgenaufnahme, ist ein wichtiges Diagnoseinstrument, mit dem Zahnärzte die inneren Strukturen der Zähne, Knochen und des umgebenden Gewebes sichtbar machen. Diese Bildgebungstechnik umfasst verschiedene Methoden wie intraorale und extraorale Röntgenaufnahmen, wobei intraorale Arten wie Bissflügelaufnahmen und periapikale Aufnahmen am häufigsten vorkommen. Zahnröntgenaufnahmen helfen dabei, Probleme wie Karies, Knochenschwund und andere Mundgesundheitsprobleme zu erkennen, die bei einer Standarduntersuchung nicht sichtbar sind. Der Prozess nutzt elektromagnetische Strahlung, um Bilder zu erzeugen, die entweder auf herkömmlichem Film basieren oder digital sein können, wobei letzteres die Strahlenbelastung erheblich reduziert.

Fortschrittliche Techniken wie die Cone Beam Computed Tomography (CBCT) liefern dreidimensionale Bilder und verbessern so die Fähigkeit, komplexe Zahnerkrankungen zu beurteilen und Behandlungen effektiv zu planen. Das Wachstum des Marktes ist auf technologische Fortschritte wie hochauflösende Bildgebung und 3D-Funktionen, digitale Sensoren und Panoramasysteme zurückzuführen, die die Diagnosegenauigkeit, Bildqualität und Behandlungsplanung verbessern. Darüber hinaus wird erwartet, dass das wachsende Bewusstsein für Mundgesundheit und Vorsorgemaßnahmen sowie der Bedarf an einer umfassenden Bildgebungsplattform zur Planung der Behandlung das Marktwachstum im Prognosezeitraum ankurbeln werden. Das zunehmende Gesundheitsbewusstsein ist auf die zunehmende Prävalenz von Zahnerkrankungen zurückzuführen.

Der Weltmarkt verzeichnete während der COVID-19-Pandemie ein negatives Wachstum. Dieser Rückgang war auf die geringere Zahl von Patientenbesuchen in zahnmedizinischen Einrichtungen zurückzuführen, die es diesen Einrichtungen ermöglichten, ihre nicht unbedingt notwendigen Anschaffungen wie bildgebende Geräte zu verschieben. Dadurch verringerte sich der Absatz von Produkten wie extraoralen und intraoralen Kameras, 3D-DVT-Systemen und Sensoren. Darüber hinaus kam es im Jahr 2021 aufgrund erhöhter Patientenbesuche erneut zu verschobenen zahnärztlichen Eingriffen, was dazu führte, dass der Markt auf sein Wachstumsniveau vor der Pandemie zurückfiel.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Momentaufnahme und Höhepunkte des Marktes für zahnärztliche Bildgebung

Marktgröße und Prognose:

- Marktgröße 2025: 2,28 Milliarden US-Dollar

- Marktgröße 2026: 2,46 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,71 Milliarden US-Dollar

- CAGR: 8,50 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Dentalbildgebungsmarkt mit einem Anteil von 38,00 % im Jahr 2025, angetrieben durch das Vorhandensein einer fortschrittlichen Infrastruktur für die Zahnpflege, hohe Gesundheitsausgaben und die Einführung digitaler Dentaltechnologien in den USA und Kanada.

- Nach Typ: Die intraorale Bildgebung hatte im Jahr 2026 den größten Marktanteil und wird voraussichtlich bis 2032 mit der schnellsten CAGR wachsen, unterstützt durch Innovationen bei intraoralen Sensoren, Kameras und Scannern, die eine höhere Auflösung, Benutzerfreundlichkeit und digitale Integration bieten.

Wichtige Länder-Highlights:

- Japan: Das Marktwachstum wird durch den Schwerpunkt des Landes auf Präzisionsdiagnostik und die alternde Bevölkerungsnachfrage nach komplexen zahnärztlichen Eingriffen unterstützt. Strenge Bildgebungsvorschriften und Fortschritte bei DVT-Systemen, die auf kleine Kliniken zugeschnitten sind, fördern die Akzeptanz zusätzlich.

- Vereinigte Staaten: Der US-Markt profitiert vom Infrastructure Investment and Jobs Act und günstigen Erstattungsrichtlinien, die die Einführung fortschrittlicher Diagnosetools wie CBCT, Intraoralscanner und Panoramasysteme beschleunigen. Eine große Anzahl von Zahnärzten und DSOs treibt die Mengennachfrage voran.

- China: Die Nachfrage wird durch staatlich geförderte Sensibilisierungsprogramme für Zahngesundheit, die Urbanisierung und die wachsende Mittelschicht, die eine verbesserte Mundgesundheit anstrebt, angetrieben. Auch der Ausbau von Zahnkliniken und die Integration KI-basierter Diagnosetools fördern die Akzeptanz.

- Europa: Die europäischen Länder verzeichnen eine wachsende Nachfrage nach digitalen Dentallösungen aufgrund der zunehmenden Fälle pädiatrischer und geriatrischer Munderkrankungen. Regierungsvorgaben für strahlungsarme, hochpräzise Diagnosesysteme und der weit verbreitete Einsatz von CBCT in der Kieferorthopädie und Implantologie beflügeln den Markt.

Markttrends für zahnärztliche Bildgebung

Integration von KI-, ML- und Photonenzählgeräten in bildgebende Geräte für eine verbesserte Diagnose

Künstliche Intelligenz (KI)und Technologien des maschinellen Lernens (ML) verändern die Landschaft der zahnärztlichen Bildgebungsgeräte, indem sie die Bildinterpretation und Diagnosegenauigkeit verbessern. Diese Algorithmen sind in der Lage, große Datensätze zu verarbeiten, was es Zahnärzten ermöglicht, Probleme wie Zahnkaries und Mundtumoren präziser zu diagnostizieren als herkömmliche Methoden. Durch die Nutzung patientenspezifischer Daten und historischer Bildgebung kann KI Klinikern dabei helfen, das Fortschreiten der Krankheit vorherzusagen, Behandlungspläne zu verfeinern und die Ergebnisse für Patienten zu verbessern und so der wachsenden Nachfrage nach personalisierter Zahnpflege gerecht zu werden.

Darüber hinaus verbessert die Integration der Photon Counting Device (PCD)-Technologie in Geräte wie intraorale Sensoren deren Fähigkeiten, indem sie eine höhere Auflösung und Empfindlichkeit bei der Röntgenbildgebung bietet. Darüber hinaus kann das Photonenzählgerät (PCD) einzelne Photonen erkennen und so im Vergleich zu herkömmlichen Sensoren mit analoger Technologie eine bessere Bildqualität bei geringerer Strahlenbelastung für Patienten bieten.

- Seit Juli 2024 verwendet beispielsweise der XpectVision-Intraoralsensor von

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Dentalbildgebungsmarkt

Technologische Fortschritte bei Geräten zur zahnmedizinischen Bildgebung sollen das Marktwachstum ankurbeln

In den letzten Jahren gab es weltweit erhebliche Fortschritte bei bildgebenden Geräten wie extraoralen und intraoralen Kameras, intraoralen Scannern und Sensoren sowie DVT-Systemen. Diese technologischen Fortschritte führen zur Entwicklung neuer Methoden zur Diagnose und Behandlung von Patienten.

Fortschritte bei Software und Bildverarbeitungstechniken verbessern den Einsatz extraoraler Bildgebungstechniken und ermöglichen es Zahnärzten, Bilder effektiver zu manipulieren und zu analysieren und so die Behandlungsergebnisse und die Patientenversorgung zu verbessern.

- Beispielsweise bietet das ORTHOPANTOMOGRAPH OP 3D LX-Gerät der Dental Imaging Technologies Corporation seit Juli 2024 flexible Sichtfeldoptionen von 5 x 5 cm bis 15 x 20 cm. Die Lösungen unterstützen verschiedene zahnmedizinische Fachgebiete, von der Endodontie bis hin zu komplexen Operationen.

Darüber hinaus verwenden drahtlose Intraoralscanner in der Regel hochentwickelte Bildsensoren und Optiken, die zu einer höheren Auflösung und klareren Bildern führen. Dank dieser Weiterentwicklung des Geräts und der verbesserten Bildqualität können Zahnärzte hochdetaillierte digitale Abdrücke erstellen und so die Genauigkeit der Behandlungsplanung und des Designs von Zahnrestaurationen verbessern.

Darüber hinaus führen Fortschritte bei DVT-Systemen zu einer verbesserten Bildqualität und einer geringeren Strahlenbelastung, was voraussichtlich zu einer stärkeren Verbreitung in zahnmedizinischen Einrichtungen führen wird. Es wird erwartet, dass solche technologischen Fortschritte in der zahnmedizinischen Bildgebung, die Zahnärzten mehrere Vorteile bieten, das Wachstum des Marktes für zahnmedizinische Bildgebung in den kommenden Jahren ankurbeln werden.

Ausbau der Gesundheitsinfrastruktur zur Förderung der Produkteinführung

In den letzten Jahren kam es in Schwellenländern zu einem erheblichen Ausbau der Gesundheitsinfrastruktur, was die Nachfrage nach fortschrittlichen diagnostischen Bildgebungstechnologien wie Intraoralscannern, Intraoralkameras, CBCT und Panoramaradiographie steigert.

Ein solcher Ausbau der Gesundheitsinfrastruktur verbessert den Zugang zu zahnmedizinischen Bildgebungsgeräten erheblich, was zu mehr Patientenbesuchen und diagnostischen Verfahren führt. Technologien wie die Kegelstrahl-Computertomographie (CBCT) liefern detaillierte dreidimensionale Bilder von Zahnstrukturen und angrenzendem Gewebe, die für eine genaue Diagnose und effektive Behandlungsplanung verschiedener Zahnprobleme von entscheidender Bedeutung sind.

- Beispielsweise sicherte sich Global Dental Services im November 2023 eine strategische Kapitalbeteiligung in Höhe von 50,0 Millionen US-Dollar von der Qatar Investment Authority (QIA), dem Staatsfonds Katars. Diese Finanzierung würde dazu beitragen, ihr Kliniknetzwerk zu erweitern und eine Reihe therapeutischer Mundpflegeprodukte zu entwickeln.

Darüber hinaus umfasst das Wachstum der Gesundheitsinfrastruktur die Einrichtung spezialisierter Zahnkliniken, Zentren für Oralchirurgie und Spezialkrankenhäuser, die mit modernsten medizinischen Bildgebungseinrichtungen ausgestattet sind. Diese klinischen Einrichtungen erweitern ihre Dienstleistungen durch Investitionen in fortschrittliche Technologien wie Panoramaradiographie, intraorale Sensoren und DVT, um eine bessere Patientenversorgung zu gewährleisten und auf dem Markt wettbewerbsfähig zu bleiben. Auf diese Weise treiben die Investitionen in die Entwicklung der Gesundheitsinfrastruktur die weit verbreitete Einführung solcher Geräte voran, was voraussichtlich das Marktwachstum ankurbeln wird.

EINHALTENDE FAKTOREN

Hohe Produktkosten und ein hohes Maß an Fachwissen, das für eine korrekte Nutzung erforderlich ist, können das Marktwachstum behindern

Die hohen Kosten, die mit bildgebenden Geräten verbunden sind, und die umfangreiche Schulung, die für eine effektive Nutzung erforderlich ist, können den Markt für zahnmedizinische Bildgebung vor große Herausforderungen stellen. Die erheblichen Investitionen, die für die Anschaffung fortschrittlicher Bildgebungssysteme wie Kegelstrahl-Computertomographie (CBCT) und Intraoralscanner erforderlich sind, können für viele Zahnarztpraxen, insbesondere für kleinere, ein Hindernis darstellen. Solche Faktoren können ihre Akzeptanz einschränken und das Marktwachstum behindern.

- Laut einem im August 2022 von Renew Digital, LLC veröffentlichten Artikel beträgt beispielsweise der Preis für ein neues kleines bis mittleres GerätZahnmedizinische Kegelstrahl-Computertomographie (CBCT)Maschine liegt zwischen 50.000,0 USD und 100.000,0 USD. Die hohen Preise dieser Systeme könnten ihre Akzeptanz in Zahnarztpraxen, insbesondere in Schwellenländern, verringern.

Darüber hinaus können die speziellen Fähigkeiten und die fortlaufende Schulung, die Zahnärzte benötigen, um die aus diesen Bildgebungsmodalitäten gewonnenen Daten effektiv zu interpretieren und zu nutzen, ihre weitverbreitete Akzeptanz einschränken. Diese Faktoren tragen zu den hohen Kosten für die Implementierung und Wartung solcher Technologien bei, was letztendlich den Zugang zu diesen wertvollen Diagnosetools für einige Zahnarztpraxen einschränkt und das Wachstum des Marktes behindert.

Marktsegmentierungsanalyse für zahnärztliche Bildgebung

Nach Typanalyse

Aufgrund des wachsenden technologischen Fortschritts dominierte die intraorale Bildgebung den Markt

Je nach Typ kann der Markt in intraorale Bildgebung und extraorale Bildgebung unterteilt werden. Darüber hinaus ist die extraorale Bildgebung in Panoramasysteme, Panorama- und kephalometrische Systeme sowie die zahnärztliche Kegelstrahl-Computertomographie (CBCT) unterteilt. Andererseits wird die intraorale Bildgebung in Röntgensysteme, intraorale Sensoren, intraorale fotostimulierbare Phosphorsysteme, intraorale Kameras und intraorale Scanner unterteilt.

Das Segment der intraoralen Bildgebung wird im Jahr 2026 voraussichtlich 56,08 % des Marktes ausmachen und im Prognosezeitraum voraussichtlich mit der schnellsten CAGR wachsen. Das Segmentwachstum lässt sich auf die zunehmende Einführung innovativer Geräte zurückführen, darunter Intraoralkameras durch wichtige Akteure, um bessere Untersuchungsaussichten zu bieten, mit verbesserten Funktionen wie ergonomischem Design für Benutzerfreundlichkeit, verbesserter Auflösung und Kompatibilität mit digitalen Geräten zahnmedizinischSysteme. Dies führt zu einer stärkeren Akzeptanz intraoraler Geräte und treibt das Segmentwachstum im Prognosezeitraum voran.

Die extraorale Bildgebung hatte im Jahr 2024 einen erheblichen Anteil am Weltmarkt. Dies ist auf die Fortschritte bei extraoralen Technologien wie Panoramasystemen und digitalen Sensoren zurückzuführen, die die Diagnosegenauigkeit und Bildqualität verbessert haben. Darüber hinaus bietet ein zunehmender Übergang von der extraoralen 3D-Bildgebung zur extraoralen 2D-Bildgebung eine volumetrische Datenerfassung, die eine detaillierte 3D-Visualisierung der Knochenmorphologie, Zahnstrukturen und Weichteile ermöglicht. Diese Fortschritte führen zu einer bevorzugten Verlagerung von Zahnärzten hin zur extraoralen Bildgebungstechnologie, was voraussichtlich das Segmentwachstum ankurbeln wird.

- Laut einer vom National Center for Biotechnology Information (NCBI) im April 2024 veröffentlichten Umfrage wurde beispielsweise die zahnärztliche Kegelstrahl-Computertomographie (CBCT) in Krankenhäusern überwiegend zur Beurteilung von Zahnimplantaten eingesetzt, was 1.148 von 1.456 Strahlenscans oder 78,85 % der Gesamtzahl ausmachte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Die hohe Inzidenz von Karies führte im Jahr 2024 zur Dominanz des Segments Implantologie

Je nach Anwendung wird der Markt in Endodontie, Implantologie, Kieferorthopädie, Mund-, Kiefer- und Gesichtschirurgie und andere unterteilt.

Es wird erwartet, dass das Segment Implantologie im Jahr 2026 einen dominanten Marktanteil von 31,21 % halten wird. Dieses Wachstum ist auf einen deutlichen Anstieg der Fälle von Karies (Zahnkaries) zurückzuführen, der die Nachfrage nach Implantationsverfahren ankurbelt. Bei solchen Verfahren werden bildgebende Geräte eingesetzt, die eine detaillierte Ansicht des Kieferknochens ermöglichen und die präzise Behandlungsplanung und Platzierung von Zahnimplantaten erleichtern. Der hohe Einsatz von Geräten bei Implantationsverfahren dürfte das Segmentwachstum in den kommenden Jahren ankurbeln.

Das Segment Kieferorthopädie wird im Prognosezeitraum voraussichtlich mit der schnellsten jährlichen Wachstumsrate wachsen. Das Segmentwachstum ist auf die zunehmende Einführung digitaler kieferorthopädischer Arbeitsabläufe zurückzuführen. Zahnmedizinische Bildgebungsgeräte spielen eine wichtige Rolle bei der Planung kieferorthopädischer Behandlungen, da sie präzise Bilder der Zähne eines Patienten erfassen und die individuelle Anpassung und Gestaltung kieferorthopädischer Geräte wie Aligner, Zahnspangen und Retainer erleichtern. Es wird erwartet, dass diese Bedeutung von bildgebenden Geräten in der Kieferorthopädie das Umsatzwachstum prominenter Akteure ankurbeln und so zur Segmentexpansion beitragen wird.

- Beispielsweise verzeichnete Align Technology, Inc. im Jahr 2021 eine Verdoppelung seines Umsatzes mit CAD/CAM-Dienstleistungen und Bildgebungssystemen und erwirtschaftete 705,5 Millionen US-Dollar.

Das Mund-, Kiefer- und Gesichtssegment hielt einen erheblichen Marktanteil. Das Wachstum des Segments wird durch Fortschritte in der Technologie vorangetrieben, die die Diagnosefähigkeiten für komplizierte Zahnprobleme verbessern. Darüber hinaus wird erwartet, dass die wachsende Bedeutung der Vorsorge und der Früherkennung von Mund-, Kiefer- und Gesichtserkrankungen die Segmentexpansion vorantreiben wird.

Durch Endbenutzeranalyse

Das Segment Einzelpraxen hielt aufgrund der Erschwinglichkeit der Eingriffe und der hohen Zahl an Zahnärzten den größten Anteil

Nach Endbenutzern kann der Markt in DSO-/Gruppenpraxen, Einzelpraxen und andere unterteilt werden.

Im Jahr 2026 soll das Segment Einzelpraxen mit einem Anteil von 28,03 % den Markt anführen. Diese Praxen betonen häufig die Bedeutung von Effizienz, Kosteneffizienz und Anpassungsfähigkeit ihrer diagnostischen Bildgebungswerkzeuge. Geräte wie zahnärztliche Kegelstrahl-Computertomographiesysteme (CBCT) erfüllen diese Anforderungen, indem sie kompakte und intuitive Bildgebungsoptionen bieten, die speziell auf einzelne Praktiker zugeschnitten sind. Darüber hinaus wird erwartet, dass die steigende Zahl von Zahnärzten weltweit und der zunehmende Bedarf an All-Inclusive-Behandlungsoptionen das Segmentwachstum in den kommenden Jahren stärken werden.

- So gab es laut Eurostat im Jahr 2021 in Italien 84,1 Zahnärzte pro 100.000 Einwohner und in Deutschland 85,7 pro 100.000 Einwohner.

Das Segment DSO/Gruppenpraxen wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Die Praxen betreuen den großen Patientenstamm oft durch eigene Zahnkliniken und die Verfügbarkeit modernster zahnmedizinischer Bildgebungsgeräte. Darüber hinaus ermöglichen die starken finanziellen Ressourcen und die Infrastruktur der VNB große Investitionen in diese Ausrüstung, was deren weltweite Verbreitung fördert. Es wird erwartet, dass ein solches Szenario das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Für das Segment „Andere“, darunter Zahnkliniken sowie akademische und Forschungsinstitute, wird im Prognosezeitraum ein moderates CAGR-Wachstum erwartet. Das Wachstum des Segments wird durch die Konzentration auf mehr Einrichtungen vorangetrieben, die fortschrittliche Bildgebungstechnologien wie Intraoralscanner, Intraoralkameras, Panorama-Röntgenaufnahmen und CBCT einsetzen, um die Patientenergebnisse zu verbessern und zahnmedizinische Bildgebung mit weitreichenden zahnärztlichen Dienstleistungen zu integrieren.

REGIONALE EINBLICKE

Basierend auf der Geografie wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Dental Imaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika blieb mit einem Umsatz von 0,87 Milliarden US-Dollar im Jahr 2025 und einem Marktanteil von 38,00 % stark auf dem Weltmarkt vertreten und wird im Jahr 2026 voraussichtlich 0,93 Milliarden US-Dollar erreichen. Das regionale Wachstum ist auf die Existenz einer großen Anzahl von zahnmedizinischen Bildgebungszentren und Zahnkliniken zurückzuführen, die die Produktakzeptanz in der Region fördern. Darüber hinaus wird erwartet, dass robuste Forschungs- und Entwicklungsaktivitäten, positive Erstattungsrichtlinien und die Präsenz wichtiger Marktteilnehmer die Nachfrage nach der Nutzung dieser Geräte ankurbeln und das Marktwachstum vorantreiben. Der US-Markt soll bis 2026 ein Volumen von 0,87 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 erwirtschaftete Europa 0,75 Milliarden US-Dollar und trug damit 32,90 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,81 Milliarden US-Dollar prognostiziert. Dieses Wachstum ist auf die zunehmenden Fälle von Munderkrankungen, insbesondere in der Pädiatrie, zurückzuführen, die voraussichtlich die Zahl der Besuche in Zahnarztpraxen zur Krankheitsdiagnose erhöhen und damit die Einführung bildgebender Geräte vorantreiben werden. Es wird erwartet, dass dies das regionale Marktwachstum in den kommenden Jahren ankurbeln wird. Der britische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,21 Milliarden US-Dollar erreichen soll.

- In einem im April 2021 vom American Hospital of Paris veröffentlichten Artikel wurde beispielsweise berichtet, dass in Frankreich 50,0 % der Kinder unter 15 Jahren an Gingivitis leiden. Es wird erwartet, dass ein solches Szenario die Zahl der Patientenbesuche in Krankenhäusern steigern und die Nutzung zahnmedizinischer Bildgebungsgeräte in der Region vorantreiben wird.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 0,49 Milliarden US-Dollar aus, was 21,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,53 Milliarden US-Dollar erreichen. Die Wachstumsrate ist auf die sich entwickelnde Bildgebungsgerätelandschaft im regionalen Dentalsektor zurückzuführen. Dies wird durch eine hohe Nachfrage nach fortschrittlichen Diagnosetools, steigende Gesundheitsausgaben, einen Anstieg des Zahntourismus und ein größeres Bewusstsein für die Mundgesundheit angeheizt. Darüber hinaus tragen auch Innovationen in der Bildgebungstechnologie und eine wachsende geriatrische Bevölkerung, die Zahnpflege benötigt, zum regionalen Marktwachstum bei. Der japanische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,1 Milliarden US-Dollar 4,50 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen. Im Jahr 2025 stellten der Nahe Osten und Afrika 0,08 Milliarden US-Dollar dar, was 3,30 % des weltweiten Marktes entspricht, und sollen im Jahr 2026 auf 0,08 Milliarden US-Dollar wachsen. Diese Regionen werden jedoch voraussichtlich ein starkes Wachstumspotenzial aufweisen die Zukunft. Das regionale Wachstum ist auf die unterstützenden Regierungsinitiativen zur Verbesserung des Zugangs zur zahnärztlichen Versorgung und die zunehmende Urbanisierung in diesen Regionen zurückzuführen. Darüber hinaus bieten die unterversorgten Gebiete dieser Regionen wichtige Chancen für wichtige Akteure, ihr Produktangebot zu erweitern, was voraussichtlich das Marktwachstum ankurbeln wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Acteon, PLANMECA OY und Dentsply Sirona hielten im Jahr 2024 aufgrund ihrer starken globalen Präsenz und ihres breiteren Portfolios bedeutende Marktanteile

Marktteilnehmer wie Align Technology, Inc., PLANMECA OY und Acteon hatten im Jahr 2024 einen erheblichen Marktanteil. Der größte Marktanteil dieser Unternehmen ist auf Faktoren wie ihre fortschrittlichen Bildgebungsportfolios, einen großen Kundenstamm weltweit und eine starke internationale Präsenz zurückzuführen. Darüber hinaus wird erwartet, dass die Einführung innovativer Produkte dieser Akteure zur Verbesserung der Zahnpflege ihre Marktpositionen weltweit stärken wird.

Andere prominente Akteure wie Dentsply Sirona, Medit und OMNIVISION engagieren sich in zahlreichen strategischen Initiativen wie Akquisitionen, Partnerschaften und geografischen Expansionen, um ihren Marktanteil in den kommenden Jahren auszubauen. Darüber hinaus sind sie an der Integration fortschrittlicher Funktionen in ihre bestehenden Produkte und der Erweiterung ihrer Vertriebsnetze durch lokale Distributoren in verschiedenen Regionen beteiligt.

Liste der führenden Unternehmen für zahnmedizinische Bildgebung:

- Acteon (VEREINIGTES KÖNIGREICH.)

- Dentsply Sirona (USA)

- OMNIVISION (USA)

- Align Technology, Inc. (USA)

- Medit(Südkorea)

- PLANMECA OY (Finnland)

- Dreizack (Italien)

- Owandy Radiologie(Frankreich)

- XpectVision Technology Co., Ltd (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:Planmeca OY ist eine strategische Partnerschaft mit Benevis eingegangen, das über 120 Zahnarztpraxen in 13 Bundesstaaten und Washington, D.C. in den USA verfügt.

- Januar 2024:Align Technology, Inc. hat seinen Intraoralscanner iTero Lumina auf den Markt gebracht. Zu den Merkmalen des Produkts gehört ein dreimal größeres Erfassungsfeld in einem Stab, der 45 % leichter und 50 % kleiner ist. Dieses Gerät bot eine hervorragende Visualisierung, höhere Genauigkeit und eine schnellere Scangeschwindigkeit.

- März 2023: KÖLN stellte auf der IDS 2023 PANDA Smart vor, den kleinsten und neuesten PANDA-Intraoralscanner.

- November 2022:Ori Dental stellte den Ori-Intraoralscanner vor, eine neue Alternative zu herkömmlich verwendeten zahnärztlichen PVS-Abdrücken. Dieses Gerät bietet eine schnellere, präzisere und einfachere Lösung und verbessert das Patientenerlebnis.

- März 2022:Align Technology, Inc. hat eine neue Integrationsfunktion für seine digitale Behandlungsplanungssoftware ClinCheck eingeführt, die die Kegelstrahl-Computertomographie (CBCT) nutzt. Dieses benutzerfreundliche Tool führt Informationen von Wurzeln, Knochen und Kronen zusammen und ermöglicht Zahnärzten die Visualisierung der Wurzeln eines Patienten im Rahmen des digitalen Behandlungsplanungsprozesses.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse der globalen Marktprognose und der Wettbewerbslandschaft. Es deckt entscheidende Aspekte wie die Einführung neuer Produkte und die Marktdynamik ab. Darüber hinaus werden wichtige Branchenentwicklungen wie wichtige globale Marktstatistiken, wichtige Entwicklungen wie Fusionen, Partnerschaften und Übernahmen sowie technologische Fortschritte auf dem Markt behandelt. Darüber hinaus konzentriert es sich auf Schlüsselaspekte, darunter die Analyse verschiedener Segmente in verschiedenen Regionen, Unternehmensprofile prominenter Akteure und die Auswirkungen von COVID-19 auf den Markt. Der Bericht bietet außerdem eine detaillierte Analyse qualitativer und quantitativer Erkenntnisse, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 bei 2,28 Milliarden US-Dollar lag und bis 2034 voraussichtlich 4,71 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 0,87 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,50 % aufweisen.

Nach Art ist das Segment der intraoralen Bildgebung das führende Segment, da es im Jahr 2026 einen dominanten Marktanteil eroberte.

Die technologischen Fortschritte bei bildgebenden Geräten und der Ausbau der Gesundheitsinfrastruktur sind die Schlüsselfaktoren für das Marktwachstum.

Align Technology, Inc., PLANMECA OY und Acteon sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt für zahnmedizinische Bildgebung mit einem Marktanteil von 38,00 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf