Industrielle CCUS-Marktgröße, Anteil und Branchenanalyse, nach Typ (Gewinnung, Transport, Nutzung und Lagerung), nach Anwendung (Öl und Gas, Stromerzeugung, Chemie und Petrochemie, Zement, Eisen und Stahl und andere) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

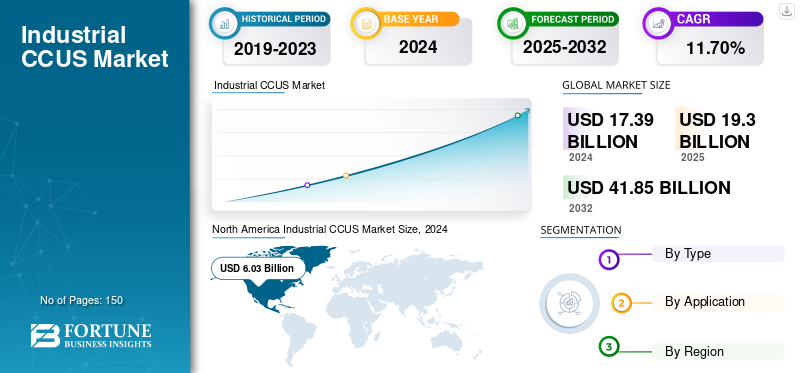

Die globale industrielle CCUS-Marktgröße wurde im Jahr 2024 auf 17,39 Milliarden US-Dollar geschätzt. Der Markt soll von 19,3 Milliarden US-Dollar im Jahr 2025 auf 41,85 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,70 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 34,67 % im Jahr 2024.

Unter Industrial CCUS versteht man die Technologien zur CO2-Abscheidung, -Nutzung und -Speicherung, die von Industrien in Sektoren wie Stahl, Zement, Chemie und anderen eingesetzt werden. Dies hilft bei der Erfassung von Kohlendioxidemissionen und deren unterirdischer Speicherung oder deren Umwandlung in einen nützlichen Endverbrauch je nach Bedarf.

Der Markt wächst aufgrund strenger Klimavorschriften, steigender CO2-Preise, Netto-Null-Verpflichtungen und wachsender Nachfrage stetigDekarbonisierungbranchenübergreifend. Auf dem Markt sind verschiedene Hauptakteure tätig, darunter Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide und Linde Engineering. Diese Unternehmen verfolgen Strategien wie Investitionen in Speicher- und Transportnetze, Partnerschaften, die Nutzung staatlicher Fördermittel und Investitionen in technologische Innovationen, um den Wettbewerb auf dem Markt aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Strenge Emissionsvorschriften und Netto-Null-Ziele treiben die Marktentwicklung voran

Strenge Emissionsvorschriften mit globalen Netto-Null-Zielen treiben das Wachstum des industriellen CCUS-Marktes voran. Weltweit führen Regierungen strenge Grenzwerte für kohlenstoffintensive Industrien ein, was zu einer höheren Steuer auf Kohlenstoff und der Entstehung verbindlicher Berichtsrahmen führt. Dies hat es Unternehmen ermöglicht, innovative Erfassungstechnologien einzuführen.

In ähnlicher Weise schaffen verschiedene industrielle Netto-Null-Verpflichtungen und Länder dynamisch eine langfristige Nachfrage nach skalierbaren Dekarbonisierungslösungen. Das drängt riesige Industrien ins LandZement, Chemie- und Stahlsektor, in riesige CCUS-Projekte zu investieren, die durch Steueranreize, öffentliche Mittel und verschiedene Emissionsgutschriftssysteme unterstützt werden.

Marktbeschränkungen

Hohe Kapitalkosten und begrenzte kommerzielle Rentabilität hemmen das Marktwachstum

Eine eingeschränkte kommerzielle Rentabilität und höhere Kapitalkosten schränken tendenziell das Marktwachstum ein. Der Bau von Transportpipelines, Auffangeinheiten und Speicheranlagen erfordert höhere Vorabinvestitionen, wobei die unterschiedlichen Betriebskosten aufgrund energieintensiver Verfahren höher bleiben. Insbesondere für kleine und mittlere Industrien ist die Kapitalrendite ungewiss, da die Rentabilität von günstigen CO2-Preisen, staatlichen Subventionen und einer anhaltenden Nachfrage nach aus Kohlendioxid gewonnenen Produkten abhängt.

Marktchancen

Technologische Innovation und Industriepartnerschaften bieten lukrative Wachstumschancen

Fortschritte in der Technologie und umfassendere Industriepartnerschaften bieten große Wachstumschancen für den Markt. Revolutionen in den Bereichen elektrochemisches CO2, katalytische Umwandlung, Nutzung und Mineralisierung sowie biobasierte Wege erweitern die Palette hochwertiger Produkte, die aus eingefangenem Kohlenstoff gewonnen werden. Solche Innovationen steigern die Effizienz und senken die Betriebskosten.

In ähnlicher Weise fördern Kooperationen zwischen der Schwerindustrie, Clean-Tech-Startups und Forschungsorganisationen die Pilotprojekte und ermöglichen eine schnellere Kommerzialisierung neuer CCU-Technologien. Diese Partnerschaften unterstützen in der Regel eine gemeinsame Infrastruktur, Co-Investitionen und Wissenstransfer.

INDUSTRIELLE CCUS-MARKTRENDS

Der wachsende Fokus auf die Kohlenstoffzirkulation hat sich zu einem wichtigen Markttrend entwickelt

Die zunehmende Betonung der CO2-Kreislaufwirtschaft hat sich zu einem wichtigen Trend entwickelt, der den Markt umgestaltet, während Unternehmen das über den Abfallstrom abgeschiedene CO2 in eine effektive wirtschaftliche Ressource umwandeln. Die Industrie investiert zunehmend in fortschrittliche Technologien, die CO2 in Spezialchemikalien, kohlenstoffarme Kraftstoffe und äußerst nachhaltige Baumaterialien umwandeln, und verringert so ihre Abhängigkeit von Rohstoffen.

Darüber hinaus wird dies durch eine strenge Klimapolitik, eine zunehmende kommerzielle Rentabilität CO2-basierter Produkte und Netto-Null-Verpflichtungen unterstützt. Auch Partnerschaften zwischen industriellen Emittenten, Technologieentwicklern und Forschungseinrichtungen fördern Innovationen auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Der zunehmende Einsatz von Capture-Typen in Raffinerien steigert das Segmentwachstum

Je nach Typ wird der Markt in Erfassung, Transport, Nutzung und Lagerung unterteilt.

Im Jahr 2024 hatte das Capture-Segment mit einem Umsatz von 10,9 Milliarden US-Dollar den größten industriellen CCUS-Marktanteil. Dieses Wachstum ist auf das Vorhandensein teurer Geräte, Technologien und Infrastruktur zurückzuführen, die zur Reinigung und Trennung von CO2 aus Industrieabgasen erforderlich sind. Darüber hinaus steigert der zunehmende Einsatz in Raffinerien, Kraftwerken und im Chemiesektor das Segmentwachstum zusätzlich.

Darüber hinaus verzeichnete das Nutzungssegment im Jahr 2024 mit 12,4 % die höchste CAGR. Dieses Segmentwachstum ist auf die zunehmenden Fortschritte bei der Umwandlung abgeschiedener CO2-Emissionen in Mehrwertangebote einschließlich Chemikalien, Kraftstoffen und Baumaterialien zurückzuführen. Darüber hinaus kurbeln die zunehmenden Investitionen in zirkuläre Kohlenstofftechnologien und unterstützende staatliche Maßnahmen das Segmentwachstum an.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Gut etablierte Infrastruktur für die CO2-Abscheidung treibt das Wachstum des Öl- und Gassegments voran

Der Markt ist je nach Anwendung in Öl und Gas, Stromerzeugung, Chemie und Petrochemie, Zement, Eisen und Stahl und andere unterteilt.

Unter diesen dominierte das Öl- und Gassegment den Markt mit einem Umsatzanteil von 4,86 Milliarden US-Dollar im Jahr 2024. Dieses Wachstum ist auf eine gut etablierte Infrastruktur zur Kohlenstoffabscheidung, umfangreiche CO2-Emissionen und eine breitere Nutzung von abgeschiedenem CO2 in Enhanced Oil Recovery-Prozessen (EOR) zurückzuführen. Die Industrie investiert auch in CCU-Technologien, um die Produktion zu dekarbonisieren und sich an den globalen Netto-Null-Zielen zu orientieren.

Chemikalien undPetrochemieDas Segment verzeichnete im Jahr 2024 mit 13,2 % die höchste CAGR. Dieses Wachstum ist auf die zunehmende Integration von abgeschiedenem CO2 als Rohstoff für die Herstellung von Polymeren, Kraftstoffen und Spezialchemikalien zurückzuführen. Darüber hinaus treiben Fortschritte bei elektrochemischen und katalytischen Umwandlungstechnologien sowie wachsende Nachhaltigkeitsverpflichtungen auch die Produktakzeptanz in dieser Branche voran.

REGIONALER AUSBLICK AUF DEN INDUSTRIE-CCUS-MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Industrial CCUS Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika führt den Markt mit einem Anteil von 6,03 Milliarden US-Dollar im Jahr 2024 und 5,54 Milliarden US-Dollar im Jahr 2023 an. Dieses Wachstum ist auf etablierte Projekte zur Kohlenstoffabscheidung, starke staatliche Unterstützung und bedeutende Investitionen von Riesen zurückzuführen Öl und Gassowie der chemischen Industrie. Darüber hinaus stärkt die Präsenz großer CCUS-Projekte in den USA und Kanada, ergänzt durch die Unterstützung günstiger Richtlinien, einschließlich Steuergutschriften wie 45Q, das regionale Wachstum. Die USA sind mit einem erwarteten Umsatzanteil von 5,04 Milliarden US-Dollar im Jahr 2025 führend auf dem nordamerikanischen Markt.

Europa

Die Region Europa wächst mit einem erwarteten Anteil von 4,02 Milliarden US-Dollar im Jahr 2025. Dieses regionale Wachstum ist auf höhere CO2-Preise, strengere Klimapolitiken und eine stärkere EU-Finanzierung in der gesamten Region zurückzuführen. Großbritannien, Deutschland und Italien leisten mit einem erwarteten Umsatzanteil von 0,79 Milliarden US-Dollar, 0,99 Milliarden US-Dollar bzw. 0,43 Milliarden US-Dollar bis 2025 einige der größten Beiträge zum Marktwachstum.

Asien-Pazifik

Die Region Asien-Pazifik verzeichnete mit 13,6 % im Jahr 2024 die höchste CAGR. Der Markt wird voraussichtlich auch im Jahr 2025 6,2 Milliarden US-Dollar erreichen. Dieses Wachstum wird durch steigende CO2-Emissionen, schnelle Industrialisierung und wachsende Regierungsinitiativen zur Förderung von Technologien zur Kohlenstoffabscheidung vorangetrieben. Darüber hinaus befeuern wachsende Chemie-, Energie- und Fertigungssektoren in Ländern wie Indien, China und Japan auch die Nachfrage nach kostengünstigen CCUS-Lösungen. Indien und China tragen mit einem erwarteten Umsatzanteil von 0,81 Milliarden US-Dollar bzw. 2,52 Milliarden US-Dollar bis 2025 am meisten zum Marktwachstum bei.

Südamerika, Naher Osten und Afrika

Die Märkte Südamerikas sowie des Nahen Ostens und Afrikas wachsen mit einem erwarteten Anteil von 1,05 Milliarden US-Dollar bzw. 1,42 Milliarden US-Dollar im Jahr 2025. Dieses Wachstum ist auf das wachsende Bewusstsein für abgeschiedenen Kohlenstoff zurückzuführen, um Öl zu gewinnen, synthetische Kraftstoffe und Chemikalien herzustellen und den Regionen Wirtschaftswachstum zu bieten. Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 0,65 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der wachsende Fokus auf die Einführung innovativer Technologien führt zu dominierenden Marktpositionen wichtiger Akteure

Die industrielle CCUS-Branche besteht aus verschiedenen auf dem Markt tätigen Akteuren, darunter Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide und Linde Engineering. Diese Unternehmen übernehmen schnell verschiedene Schlüsselstrategien wie Fusionen und Kooperationen, die Entwicklung innovativer Technologien und die Einführung neuer Produkte, um ihre Marktposition zu stärken.

LISTE DER WICHTIGSTEN INDUSTRIE-CCUS-UNTERNEHMEN IM PROFIL

- Aker Carbon Capture(Norwegen)

- Mitsubishi Heavy Industries(Japan)

- Fluor Corporation(UNS.)

- Shell Catalysts & Technologies (Niederlande)

- Technip Energies (Frankreich)

- Honeywell UOP(UNS.)

- Carbon Clean (Großbritannien)

- Air Liquide (Frankreich)

- Linde Engineering (Deutschland)

- SLB – Schlumberger (USA)

- Baker Hughes (USA)

- Worley (Australien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Juli 2025Carbon Clean, ein weltweit führender Anbieter von revolutionären Lösungen zur Kohlenstoffabscheidung, gab die offizielle Eröffnung seines neuen Global Innovation Centre (GIC) in Navi Mumbai, Indien, bekannt. Das GIC wird eine der weltweit größten Forschungseinrichtungen zur Kohlenstoffabscheidung sein. Es erstreckt sich über eine Fläche von 7.121 Quadratmetern und beherbergt zwei Kohlenstoffabscheidungsanlagen sowie hochmoderne Labore für die Entwicklung, Analyse und Prüfung von Lösungsmitteln. Es wird als Drehscheibe für Forschung, Innovation und Technologiedemonstration dienen.

- Im Mai 2025Mitsubishi Heavy Industries, Ltd. (MHI) hat eine neue Pilotanlage zur CO2-Abscheidung im Kraftwerk Himeji Nr. 2 in der Präfektur Hyogo im Besitz von The Kansai Electric Power Co., Inc. (KEPCO) installiert und heute anlässlich der Inbetriebnahme eine Zeremonie am Standort abgehalten. Die Pilotanlage wurde eingerichtet, um Forschung und Entwicklung für CO2-Abscheidungstechnologien unter Verwendung von Rauchgas aus Gasturbinen in den Kraftwerken durchzuführen. Die Anlage verfügt über eine Abscheidungskapazität von etwa fünf Tonnen pro Tag und wird durch die Demonstration innovativer CO2-Abscheidungstechnologien für die nächste Generation die Wettbewerbsfähigkeit der Anlage stärkenKohlendioxidErfassung, Nutzung und Speicherung (CCUS)-Geschäft.

- Im März 20252020 stellte die malaysische Regierung offiziell das CCUS-Gesetz (Carbon Capture, Utilization, and Storage) 2025 vor, das einen rechtlichen Rahmen für die Entwicklung der Branche schafft. Mit dem Gesetzentwurf soll eine eigene Behörde geschaffen werden, die den Markt für die Kohlenstoffabscheidung überwachen soll. Allerdings schmälert der Widerstand der ostmalaysischen Staaten Sabah und Sarawak, die sich weigerten, mitzumachen, das wirtschaftliche Potenzial des Gesetzentwurfs erheblich.

- Im September 2024, Baker Hughes hat eine neue digitale Lösung für CO2-Abscheidung, -Nutzung und -Speicherung (CCUS) auf den Markt gebracht. Die Lösung mit dem Namen Carbon Edge ist die erste durchgängige, risikobasierte digitale Lösung für den CCUS-Betrieb, die umfassende Unterstützung für das regulatorische Reporting und das operative Risikomanagement bietet.

- Im Mai 2023Koch Engineered Solutions LLC (KES) hat eine Absichtserklärung (Memorandum of Understanding, MOU) mit Chart Industries, Inc. unterzeichnet, einem führenden, diversifizierten globalen Hersteller von hochentwickelten kryogenen Geräten und Prozessen für die Industriegas- und andere Industriezweige, wodurch beide Unternehmen in die Lage versetzt werden, Schlüsselkunden und Industriezweigen umfassende Lösungen zur Kohlenstoffabscheidung anzubieten.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für industrielle CCUS und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2032 |

| Basisjahr | 2024 |

| Geschätztes Jahr | 2025 |

| Prognosezeitraum | 2025-2032 |

| Wachstumsrate | CAGR von 11,70 % von 2025 bis 2032 |

| Historische Periode | 2019-2023 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2024 auf 17,39 Milliarden US-Dollar und wird bis 2032 voraussichtlich 41,85 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 11,70 % aufweist.

Strenge Emissionsvorschriften und Netto-Null-Ziele treiben das Marktwachstum voran.

Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide und Linde Engineering gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Nordamerika.

Der Wert des asiatisch-pazifischen Raums belief sich im Jahr 2024 auf 6,03 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf