Marktgröße, Anteil und Branchenanalyse für Trägheitsnavigationssysteme sowie Auswirkungen des Krieges zwischen Russland und der Ukraine, nach Komponente (Beschleunigungsmesser, Gyroskope und andere), nach Technologie (mechanischer Kreisel, Ringlaserkreisel, Glasfaserkreisel, MEMS und andere), nach Plattform (Luft-, Boden-, See- und Raumfahrt), nach Endbenutzer (kommerziell und militärisch) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Trägheitsnavigationssysteme

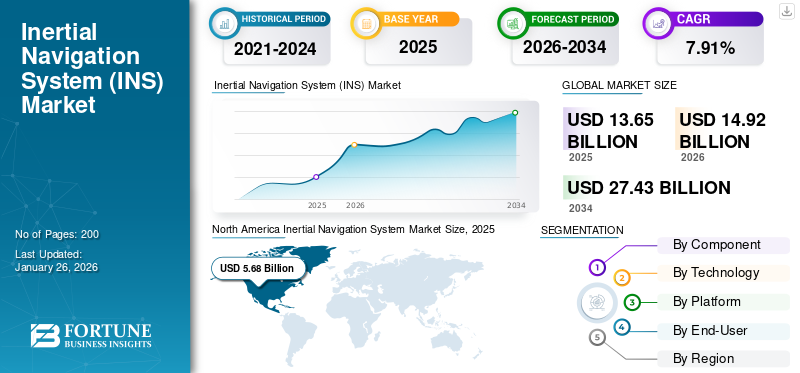

Die globale Marktgröße für Trägheitsnavigationssysteme wurde auf USD geschätzt13.65Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen14.92Milliarden im Jahr 2026 auf USD27.43Milliarden bis 2034, was einem CAGR von entspricht7,91 %im Prognosezeitraum. Nordamerika dominierte den Markt für Trägheitsnavigationssysteme mit einem Marktanteil von41,61 %im Jahr 2025.

Navigationssysteme sind Geräte, die Positionen relativ zu einem Bezugssystempunkt oder zu absoluten Koordinaten berechnen. Das Inertial Navigation System (INS) besteht aus mindestens drei Gyroskopen und drei Beschleunigungsmessern, die die Erstellung einer Navigationslösung ermöglichen. Im Allgemeinen sind Breiten- und Längengrad in dieser Navigationslösung enthalten. Trägheitsnavigationssysteme sind die praktischsten und wichtigsten Systeme zur Bestimmung der Geschwindigkeit, Position und Lage von Fahrzeugen und anderen Geräten.

Die Genauigkeit und Zuverlässigkeit von Trägheitsnavigationssystemen hat sich durch den Einsatz fortschrittlicher MEMS-Technologie (Micro-Electro-Mechanical Systems) erheblich verbessert, was zu besser funktionierenden autonomen Fahrzeugen und präzisionsgelenkter Munition geführt hat. Beispielsweise erhielt Northrop Grumman im Dezember 2023 vom US Naval Supply Systems Command Weapon Systems Support einen Auftrag zur Beschaffung von 12 Artikeln, die für den Betrieb des Trägheitsnavigationssystems des Schiffs WSN-7 erforderlich sind. Die Vereinbarung beläuft sich auf 12,5 Millionen US-Dollar und wird voraussichtlich bis Juni 2028 laufen.

Die Messung relativer Bewegungsänderungen durch Beschleunigungsmessung zur Schätzung einer Änderung des Trägheitsbezugssystems über die Zeit ist ein wesentliches Konzept des INS-Systems. Daher steigt die Nachfrage nach miniaturisierten Beschleunigungsmessern und GyroskopenSensorenwird den Schwerpunkt auf die Entwicklung von Navigationsgeräten der nächsten Generation mit erhöhter Leistung und Miniaturisierung legen. Dies dürfte das Marktwachstum von 2025 bis 2032 vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Anhaltende Scharmützel zwischen Russland und der Ukraine eröffneten lukrative Möglichkeiten für fortschrittliche Navigationssysteme für militärische Anwendungen

Die Zunahme des Krieges hat die Nachfrage nach Navigationstechnologie und den Bedarf an präzisen Kartenleseoperationen erhöht. Im jüngsten Krieg zwischen Russland und der Ukraine verstärkte das Starlink-Antennenprojekt von SpaceX die Vorteile vonGPS, INS und Anti-Erkennungssysteme. Dies hat sich als bahnbrechende Technologie für Navigationssysteme herausgestellt und wird das Marktwachstum in der Zukunft vorantreiben. Darüber hinaus wurden während des Krieges in großem Umfang technologisch fortschrittliche Flugsysteme, weltraumgestützte Navigationstechnologie zur genauen Positionierung des Feindes und das Ship Inertial Navigation System (SINS) beschafft.

Der jüngste Krieg hat gezeigt, dass plattformübergreifende Navigationslösungen dazu dienen, genaue Standortinformationen und andere notwendige Eingaben zu verhindern. Modernste technologiebasierte Navigationslösungen mit leichten, kompakten und kostengünstigen Systemen können auch in UAVs und Fahrzeuge integriert werden. Diese Systeme können sowohl in der Luft als auch am Boden eingesetzt werden.

Wichtige Erkenntnisse zum globalen Markt für Trägheitsnavigationssysteme

Marktgröße und Prognose

- Marktgröße 2025: USD13.65Milliarde

- Marktgröße 2026: USD14.92Milliarde

- Prognosemarktgröße 2034: USD27.43Milliarde

- CAGR:7,91 %von 2026–2034

Marktanteil

- Nordamerika war mit einem Jahr führend auf dem Markt für Trägheitsnavigationssysteme41,61 %getrieben durch hohe Verteidigungsbudgets, umfangreiche Initiativen zur militärischen Modernisierung und Fortschritte bei MEMS-basierten Navigationstechnologien für Flugzeuge, Marineschiffe und autonome Fahrzeuge.

- Nach Technologie dominierte im Jahr 2024 das MEMS-Segment, angetrieben durch sein kompaktes Design, seine Kosteneffizienz und seine entscheidende Rolle in modernen Verteidigungs- und Luft- und Raumfahrtanwendungen.

Wichtige Länder-Highlights

- Vereinigte Staaten: Erhebliche Investitionen in Navigationssysteme der nächsten Generation für militärische Programme wie das NGAD-Programm des US-Verteidigungsministeriums und die Beschaffung fortschrittlicher INS für Marine- und Luft- und Raumfahrtanwendungen.

- Frankreich: Ausweitung der MEMS-basierten Trägheitsnavigation durch die Fusionen von Safran, wodurch die Fähigkeiten für Verteidigungs-, Luft- und Raumfahrt- und Industrieanwendungen verbessert werden.

- Vereinigtes Königreich: Aktive Entwicklung von Navigationssystemen im Rahmen des Weapons Sector Research Framework (WSRF) zur Unterstützung zukünftiger komplexer Waffenplattformen.

- China: Rasanter Anstieg der Verteidigungsausgaben und einheimische Entwicklung von Trägheitsnavigationstechnologien für die Weltraumforschung, UAVs und Marineplattformen, was die Marktnachfrage ankurbelt.

Markttrends für Trägheitsnavigationssysteme

Entwicklung miniaturisierter Navigationssystemkomponenten zur Reduzierung der Gesamtgröße und des Gesamtgewichts des Systems

Mit der zunehmenden Verbreitung unbemannter Fahrzeuge weltweit steigt die Nachfrage nach kleinen, fortschrittlichen Navigationslösungen. Dies führt zu einer zunehmenden Entwicklung miniaturisierter, kosteneffizienter und tragbarer Komponenten, einschließlich Mikrogyroskopen und Mikrobeschleunigungsmessern. Diese mikrogroßen Komponenten tragen dazu bei, dass Navigationslösungen eine hervorragende Leistung bei relativ geringen Kosten, geringer Größe und geringem Gewicht bieten. Darüber hinaus ist mit der MEMS-Technologie eine weitere Miniaturisierung des sensorintegrierten Systems möglich. Daher wird die Produktion miniaturisierter MEMS-Beschleunigungsmesser und MEMS-Gyroskope erhöht, um in vielen militärischen und kommerziellen Anwendungen Genauigkeit zu erreichen.

- In Nordamerika verzeichnete der Markt für Trägheitsnavigationssysteme ein Wachstum ab USD5,68Milliarde im Jahr 2025 in USD6.2Milliarde im Jahr 2026.

Beispielsweise kündigte ANELLO Photonics im Mai 2023 das weltweit kleinste optische Gyro-Inertial-Navigationssystem an, ANELLO GNSS INS. Seine einzigartige optische Gyroskop-Technologie und die KI-basierte Sensorfusions-Engine ermöglichen eine robuste, hochpräzise Positionierung und Ausrichtung für Anwendungen in der Landwirtschaft, im Baugewerbe, im Lkw-Transport und bei autonomen Fahrzeugen.

Darüber hinaus kurbeln neue Investitionen in Militär- und Marineanwendungen die Navigationssystemindustrie an. Es wird erwartet, dass der wachsende Luft- und Raumfahrtmarkt und technische Entwicklungen in der Avionik den Markt antreiben werden. Darüber hinaus leistet das INS entscheidende Hilfe für diese Systeme und sorgt gleichzeitig für ein Höchstmaß an Sicherheit und eine völlig autonome Betriebseffizienz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigender Bedarf an hochpräzisen Navigationslösungen steigert die Nachfrage nach präziser Navigation und stärkt das Marktwachstum

Der zunehmende Einsatz innovativer Technologien, wie zKünstliche Intelligenz (KI)und maschinelles Lernen haben zur Einführung fortschrittlicher Roboterfahrzeuge geführt, die mithilfe von Sensortechnologie ferngesteuert werden. Diese sich entwickelnden Technologien steigern die Produktion modernisierter unbemannter Luftfahrzeuge oder unbemannter Bodenfahrzeuge. Daher sind genaue Positionsangaben, einschließlich Höhe und Ausrichtung taktischer Ausrüstung, in aktuellen Konfliktszenarien wie dem Russland-Ukraine-Krieg von entscheidender Bedeutung. Diese Angaben sind für eine effiziente Zielplanung und -umsetzung notwendig. Bei diesen Systemen handelt es sich um eine Ansammlung von Sensoren wie Beschleunigungsmessern und Gyroskopen, die Informationen über die Position, Ausrichtung und Geschwindigkeit eines sich bewegenden Körpers liefern.

Diese Systeme bieten präzise Standortinformationen und erweitern so ihren Nutzen in der Verteidigung. Infolgedessen haben die wachsende Feuerkraft der Militärs auf der ganzen Welt und die wachsende Nachfrage nach Navigationsgenauigkeit die Marktexpansion unterstützt. Beispielsweise vergab die US-Marine im Juni 2023 einen Auftrag an die Northrop Grumman Corporation für die Entwicklung und Produktion eines AN/WSN-12-Inertialsensormoduls (ISM).

Neue technologische Fortschritte bei Navigationslösungen treiben das Marktwachstum voran

Die aufstrebenden Luft- und Raumfahrtunternehmen, die Verfügbarkeit fester und kleinerer Komponenten sowie die Entwicklung von Navigationsgeräten fördern das Wachstum des Marktes für Trägheitsnavigationssysteme. Darüber hinaus sind zunehmende technologische Entwicklungen bei MEMS (Micro-Electro-Mechanical Systems) und der Einsatz von Satellitennavigation weitere Faktoren, die die Ausweitung der Marktgröße unterstützen. Hersteller haben mithilfe von MEMS kostengünstige, kompakte und effiziente Lösungen entwickelt.

So macht Safran Electronics & Defense beispielsweise einen großen Schritt vorwärts in seiner Trägheitsnavigationsstrategie, indem es seine Trägheitsmikrosensorstrategie durch die Zusammenlegung seiner beiden Tochtergesellschaften, der kürzlich erworbenen Sensonor (Norwegen) und Safran Colibrys (Schweiz), unter einem einzigen Banner namens Safran Sensing Technologies entwickelt. Mehr als 20 Millionen Mikro-MEMS-Sensoren wurden von dem Joint Venture dieser beiden Tochtergesellschaften an Branchen wie Luftfahrt, Verteidigung, Verkehr, neue Mobilität und andere industrielle Anwendungen geliefert.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit INS behindern das Marktwachstum

Das System umfasst mehrere Komponenten, die häufig für Verteidigungsanwendungen eingesetzt werden, darunter Schiffe, gelenkte Munition, Militärhubschrauber, Spezialhubschrauber, Kampfflugzeuge, U-Boote sowie Kurz-, Mittel- und Langstreckenraketen. Daher erfordert der Einsatz von INS unter kritischen Umgebungsbedingungen eine regelmäßige Wartung. Regelmäßige Wartung verursacht hohe Anschaffungs-, Betriebs- und Wartungskosten. Es wird erwartet, dass dieser Faktor das Marktwachstum im Prognosezeitraum behindern wird.

Die INS-Positionierungsfehler nehmen mit der Zeit zu und können auf lange Sicht aufgrund unzureichender anfänglicher Ausrichtung vor jeder ersten Verwendung von INS keine genauen Ergebnisse liefern. Darüber hinaus ist die Ausrüstung teuer und die vom INS generierten Daten stehen nicht ohne weiteres zur Nutzung zur Verfügung.

Segmentierungsanalyse

Nach Komponente

Gyroskope werden aufgrund der steigenden Nachfrage nach Erkennungs- und Navigationsunterstützung auf verschiedenen Plattformen marktführend

Nach Komponenten wird der Markt in Beschleunigungsmesser, Gyroskope und andere kategorisiert. Aufgrund der Entwicklung effizienter, kompakter und wirtschaftlicher Gyroskope dürfte das Segment der Gyroskope im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Fähigkeit des Gyroskops, ein höheres Maß an Bewegungserkennung und Navigationsunterstützung zu erreichen, unterstützt das Marktwachstum.

Beispielsweise kündigte Inertial Labs, ein Entwickler von Trägheitsnavigations- und Messeinheiten, im November 2022 die Markteinführung der Hochleistungs-Glasfasergyroskope (FOG) IMU FI-200C an, einer revolutionären Einheit aufgrund ihrer kompakten, in sich geschlossenen Strap-Down-Funktion und fortschrittlichen taktischen QualitätTrägheitsmesseinheitendie lineare Beschleunigungen und Winkelgeschwindigkeiten mit dreiachsigen, taktischen FOG- und hochpräzisen MEMS-Beschleunigungsmessern in bewegungsloser und hochdynamischer Anwendung messen.

Das Segment Beschleunigungsmesser stellte mit einem Anteil von 39,59 % im Jahr 2026 den größten Markt dar. Das Wachstum ist auf die zunehmende Einführung von Beschleunigungsmessern in der Luft- und Raumfahrtindustrie und anderen Branchen zurückzuführen. Beispielsweise erhielt Physical Logic, Petah Tikva, Israel, im Februar 2022 einen Kundenauftrag über 2 Millionen US-Dollar für die Weiterentwicklung einer neuen Generation von Mikrobeschleunigungsmessern mit geschlossenem Regelkreis in Navigationsqualität, dem MAXL CL 4000. Der neue Beschleunigungsmesser erfüllt voraussichtlich die Marktanforderungen nach kleiner Größe, geringem Stromverbrauch und einer kostengünstigen Trägheitsmesseinheit in Navigationsqualität mit einer langfristigen Bias-Wiederholbarkeit unter 0,25 mg und einer langfristigen Wiederholbarkeit des Skalenfaktors darunter 250 ppm

Durch Technologie

Das MEMS-Segment dominierte den Markt aufgrund der steigenden Nachfrage nach Präzisions- und Kompaktanwendungen

Nach Technologie ist der Markt in mechanische Kreisel, Ringlaserkreisel, faseroptische Kreisel, MEMS und andere unterteilt. Das MEMS-Segment dominierte im Jahr 2024 und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Das Segmentwachstum nimmt aufgrund seiner entscheidenden Rolle bei der Erfüllung zukünftiger Anforderungen angesichts der aktuellen Nachfrage nach kompakteren, effizienteren und intelligenteren Systemen deutlich zu. Diese würden dazu beitragen, Leistung und Effizienz zu verbessern. Beispielsweise erhielt die EMCORE Corporation im Mai 2022 einen 10-jährigen Produktionsvertrag mit einem geschätzten Wert von rund 21 Millionen US-Dollar für kundenspezifische MEMS-Gyroskope, die für hochpräzise Bohrlochvermessungsgeräte an der Oberfläche vorgesehen sind, die bei der Exploration und Gewinnung natürlicher Ressourcen wie Gas, Öl oder Meerwasser eingesetzt werden. Das Segment Ringlaserkreisel hatte im Jahr 2026 einen Marktanteil von 30,07 %.

Das Segment der Glasfaserkreisel dürfte im Prognosezeitraum das am zweitschnellsten wachsende Segment sein. Das Wachstum ist auf seine hochpräzisen und genauen Rotationssensoren zurückzuführen, die eine Nachfrage nach Flugzeugen, Raumfahrzeugen, Schiffen und anderen Fahrzeugen schaffen. Beispielsweise erhielt Exail, ein Hersteller fortschrittlicher INS, im August 2024 einen Auftrag zur Lieferung von drei Hydrins-INS-Einheiten an Pliant Offshore, das auf Offshore-Messungen spezialisiert ist. Diese Einheiten werden in das Installationsmesssystem von Pliant Offshore integriert, um die Präzision und Effektivität von Windkraftanlagen zu verbessern. Die Technologie von Pliant zielt darauf ab, während des Installationsprozesses Echtzeitdaten über die Neigung und Position von Strukturen wie Monopiles bereitzustellen.

Nach Plattform

Aufgrund der zunehmenden Beschaffung von Militär- und Verkehrsflugzeugen wird erwartet, dass das Luftlandesegment den Markt dominieren wird

Je nach Plattform wird der Markt in Luft-, Boden-, See- und Weltraummärkte unterteilt. Es wird geschätzt, dass das Flugsegment im Prognosezeitraum das am schnellsten wachsende Segment ist. Die Nachfrage nach Produkten steigt aufgrund der zunehmenden Beschaffung von Militär- und Verkehrsflugzeugen,unbemannte Luftfahrzeuge, Drohnen und Weltraumraketen. Beispielsweise erteilte Hanwha Australia im September 2024 Advanced Navigation einen Auftrag im Wert von 5,8 Millionen US-Dollar zur Lieferung von Trägheitsleitsystemen für die Schützenpanzer Redback, die im Rahmen der Land 400-Initiative als Nachfolger der australischen M113-Flotte entwickelt werden. Im Rahmen dieser Vereinbarung werden Hanwha und Advanced Navigation zusammenarbeiten, um leistungsstarke Trägheitsleitsysteme für autonome und bemannte Plattformen zu entwickeln und herzustellen, die im Land- und Luftbetrieb in Australien und anderen Ländern, in denen Hanwha seine Verteidigungsabteilungen gegründet hat, eingesetzt werden. Die faseroptischen Trägheitsleitsysteme von Advanced Navigation nutzen künstliche Intelligenz, um den Benutzern zuverlässige Navigationsfähigkeiten zu gewährleisten, selbst in Situationen, in denen Gegner elektronische Kriegsführungsstrategien einsetzen, um GPS-Signale zu stören oder zu täuschen.

- Das Bodensegment soll im Jahr 2024 einen Anteil von 23,23 % halten.

- Das maritime Segment soll im Jahr 2024 einen Anteil von 16,8 % halten.

Das Raumfahrtsegment stellte mit einem Anteil von 30,92 % im Jahr 2026 den größten Markt dar. Steigende Ausgaben für den Raumfahrtsektor, zunehmende Satellitenstarts und zunehmende Weltraumforschungsaktivitäten schaffen Nachfrage nach Navigationslösungen. Darüber hinaus tragen die wachsenden Partnerschaften, Übernahmen und Fusionen wichtiger Akteure zum Wachstum des Segments bei. Beispielsweise erwarb iGroupe Gorge im September 2022 iXblue, um ECA Group und iXblue zusammenzuführen. Durch diese Operation entsteht ein europäischer High-Tech-Industrieführer in den Bereichen Robotik, Seefahrt, Navigation, Luft- und Raumfahrt und Photonik.

[BarIifAAAir]

Vom Endbenutzer

Das Militärsegment dominierte den Markt aufgrund der wachsenden Nachfrage nach Navigationssystemen in Verteidigungsplattformen

Nach Endverbraucher wird der Markt in kommerzielle und militärische Märkte unterteilt. Das Militärsegment stellt mit einem Anteil von 50,81 % im Jahr 2026 den höchsten Markt dar. Der Einsatz von Navigationssystemen in Verteidigungsplattformen wie UAVs, UUVs, UGV-Drohnen, Waffen, Kampfflugzeugen, Kampfschiffen und Kampffahrzeugen nimmt zu. Steigende Verteidigungsbudgets in allen Regionen treiben die Einführung von INS zur Modernisierung militärischer Ausrüstung voran. Darüber hinaus wird INS zunehmend in präzisionsgelenkter Munition, Drohnen und Raketen eingesetzt, um eine genaue Zielerfassung und Navigation sicherzustellen. Im Januar 2023 gab Honeywell beispielsweise bekannt, dass die US-Armee den ersten Flug des mit M-Code ausgestatteten Embedded Global Positioning System/Inertial Navigation System (EGI) von Honeywell für das EAGLE-M-Programm der US-Armee abgeschlossen hat. Honeywell ist darauf vorbereitet, im Jahr 2023 diese qualifizierten Einheiten, die mit Mcode-GPS der nächsten Generation ausgestattet sind, an die US-Armee und andere Kunden auszuliefern.

Das kommerzielle Segment dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage nach Navigationslösungen auf kommerziellen Plattformen wie Verkehrsflugzeugen am schnellsten wachsen.Hubschrauber, Fahrzeuge und andere. Beispielsweise schloss Exail im September 2024 eine Vereinbarung mit Precision Technic Defence A/S, einem auf Verteidigungstechnologie spezialisierten Unternehmen, über die Bereitstellung von Advans Vega Inertial Navigation Systems (INS) zur Integration in mobile Überwachungssysteme. Diese Systeme werden auf verschiedenen Plattformen von den Bodentruppen eines bedeutenden nordeuropäischen Landes eingesetzt.

Regionaler Ausblick auf den Markt für Trägheitsnavigationssysteme

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Inertial Navigation System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte im Jahr 2025 den Marktanteil von Trägheitsnavigationssystemen. Im Jahr 2025 hielt Nordamerika 41,61 % des Weltmarktanteils und erreichte einen Wert von 5,68 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 6,2 Milliarden US-Dollar prognostiziert. Das Wachstum wird auf die Präsenz großer Hersteller in der Region zurückgeführt. Erhöhte Ausgaben für die Beschaffung fortschrittlicher Systeme für militärische Lösungen und die Präsenz zahlreicher Hardware- und Softwareentwickler in der gesamten Region treiben das Marktwachstum voran. Darüber hinaus nimmt die Produktakzeptanz aufgrund des zunehmenden Einsatzes von Flugzeugen und Weltraumforschungsprogrammen zu. Der US-Markt wird bis 2026 voraussichtlich einen Wert von 5,75 Milliarden US-Dollar haben.

Der US-amerikanische INS-Markt verzeichnet ein erhebliches Wachstum aufgrund von Fortschritten in der Navigationstechnologie, zunehmender militärischer Akzeptanz und steigender Nachfrage nach autonomen Systemen. Das Next Generation Air Dominance (NGAD)-Programm des US-Verteidigungsministeriums legt den Schwerpunkt auf fortschrittliche Navigationssysteme für Kampfflugzeuge und treibt die Nachfrage nach INS-Technologien voran. Die USA leisten nach wie vor den größten Beitrag zum nordamerikanischen Markt, da sie sich auf Programme zur Modernisierung der Verteidigung und Investitionen in die Luft- und Raumfahrtindustrie sowie die Schifffahrtsindustrie konzentrieren.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 3,47 Milliarden US-Dollar, was 25,43 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3,83 Milliarden US-Dollar erreichen. Aufgrund des anhaltenden Russland-Ukraine-Krieges wird erwartet, dass Europa im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt sein wird. Der Krieg schafft erhebliche Chancen für Navigationsgeräte in der Region. Das Wachstum ist auf die militärischen Modernisierungsprogramme und die zunehmende Beschaffung von Navigationsgeräten aus Großbritannien, Frankreich, Russland und anderen Ländern zurückzuführen. Beispielsweise erhielt Collins Aerospace im September 2022 im Rahmen des U.K. Weapons Sector Research Framework (WSRF) den Zuschlag für ein millionenschweres Programm zur Entwicklung eines Navigationssystems für den Einsatz in zukünftigen komplexen Waffenplattformen. Der britische Markt soll bis 2026 einen Wert von 0,83 Milliarden US-Dollar haben, und der deutsche Markt soll bis 2026 einen Wert von 0,93 Milliarden US-Dollar haben.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 3,15 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 23,05 % entspricht, und wird voraussichtlich 3,45 Milliarden US-Dollar im Jahr 2026 erreichen. Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am zweitschnellsten wachsende Region sein. Das Wachstum ist auf die steigenden Verteidigungsausgaben in China, Indien, Südkorea und anderen Ländern zurückzuführen. Die rasante Entwicklung im Luftfahrtsektor und die steigende Nachfrage nach der nächsten Generation RadarSysteme für Luft- und Marineschiffe treiben das Marktwachstum voran. Der japanische Markt wird bis 2026 einen Wert von 0,79 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 1,24 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,66 Milliarden US-Dollar haben.

Rest der Welt

Der Rest der Welt machte im Jahr 2025 1,35 Milliarden US-Dollar aus, was 9,91 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,43 Milliarden US-Dollar erreichen. Für den Rest der Welt wird im Prognosezeitraum ein deutliches Wachstum erwartet. Das Wachstum ist auf die zunehmenden Investitionen in die Verteidigungs- und kommerzielle Infrastruktur zurückzuführen. Darüber hinaus schaffen die steigende Nachfrage nach unbemannten Fahrzeugen für Überwachungseinsätze, wachsende Verteidigungsausgaben und die Stärkung der Streitkräfte mehrerer Länder lukrative Möglichkeiten.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Akquisitionen und Partnerschaften, um das Marktwachstum aufrechtzuerhalten

Der Markt verfügt über zahlreiche prominente Player mit starken Produkten und Markenportfolios. Die am Markt beteiligten Akteure haben unterschiedliche Strategien übernommen, beispielsweise die zunehmenden Investitionen in Forschungs- und Entwicklungsprogramme zum Aufbau innovativer und kosteneffizienter Produktlinien. Darüber hinaus haben wichtige Akteure Akquisitions- und Kooperationsstrategien eingeführt, um die Position des Unternehmens zu behaupten und zu stärken. Beispielsweise ging Movella im Dezember 2022 eine Partnerschaft mit dem Hersteller präziser Positionierungssensoren Fixposition ein, um die Entwicklung und Kommerzialisierung von GNSS-Trägheitsnavigationssensoren zu beschleunigen, die visuell-inertiale Odometrie implementieren.

Liste der wichtigsten Unternehmen für Trägheitsnavigationssysteme im Profil:

- Bharat Electronic Limited (BEL) (Indien)

- Gladiator Technologies (USA)

- Honeywell International Inc.(UNS.)

- iXblue SAS (Frankreich)

- Northrop Grumman Corporation (USA)

- Parker Hannifin Corporation (USA)

- RTX Corporation (USA)

- Safran S.A. (Frankreich)

- Teledyne Technologies Incorporated (USA)

- Thales-Gruppe (Frankreich)

- Trimble Inc. (USA)

- VectroNav Technologies LLC.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 – ANELLO Photonics, bekannt für die Entwicklung des Silizium-photonischen optischen Gyroskops (SiPhOG) und Vorreiter bei hochpräzisen Trägheitsnavigationssystemen, stellte das ANELLO Maritime INS vor, ein fortschrittliches INS, das speziell für den maritimen Einsatz entwickelt wurde. Dieses bahnbrechende Produkt stellt einen bemerkenswerten Fortschritt in der Navigationstechnologie für Schiffseinsätze in Gebieten dar, in denen GPS nicht verfügbar oder beeinträchtigt ist.

- Dezember 2024 –VIAVI Solutions hat eine Vereinbarung zum Kauf von Inertial Labs für bis zu 325 Millionen US-Dollar getroffen, um sein Produktangebot zu erweitern und seine Position in den Bereichen Verteidigung, Luft- und Raumfahrt und Industrie zu stärken. Der Anbieter von Netzwerktestplattformen gab bekannt, dass er mit dem Abschluss der Übernahme im ersten Quartal 2025 rechnet, vorbehaltlich der behördlichen Genehmigungen und anderer Standardabschlussbedingungen.

- September 2024 –Ein kleines australisches Unternehmen, Advanced Navigation, erreichte einen bedeutenden Meilenstein, indem es Vereinbarungen mit dem südkoreanischen Mischkonzern Hanwha über die Lieferung eines einzigartigen Trägheitsleitsystems für verschiedene vom asiatischen Unternehmen hergestellte Waffen abschloss.

- Mai 2023 –Die US-Marine vergab einen Auftrag zur Lieferung von Ringlaserkreiseln für das Trägheitsnavigationssystem AN7/WSN an Honeywell International Inc., eine Luft- und Raumfahrtabteilung. Das AN/WSN-7 ist ein eigenständiges Ringlaser-Gyro-Navigationsgerät, das Schiffsbewegungen erfasst, die genaue Position, Geschwindigkeit, Lage, Richtung und Geschwindigkeit des Schiffs in digitalen und analogen Formaten berechnet und die Daten an andere wichtige Schiffssysteme weiterleitet.

- Mai 2023 –Exail hat von der US-Küstenwache (USCG) den Auftrag erhalten, veraltete Kreiselkompasssysteme auf den 175 Fuß langen Bojentendern der WLM Keeper-Klasse zu ersetzen. Der Vertrag umfasst die Basisjahre und neun Optionen für einen Leistungszeitraum von zehn Jahren, darunter Kreiselkompasse von Octans und NDCs von Netans Navigation Data Distribution Systems.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Branchenanalyse. Es deckt alle wichtigen Aspekte ab, wie z. B. F&E-Fähigkeiten und Optimierung der Betriebsdienstleistungen. Darüber hinaus bietet der Bericht Einblicke in das globale INS-Marktwachstum, Markttrends, regionale Analysen, die Fünf-Kräfte-Analyse von Porter und die Wettbewerbslandschaft verschiedener Unternehmen mit Marktwettbewerbsprofilen und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich auf mehrere Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von7,91 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Komponente

|

|

Durch Technologie

|

|

|

Nach Plattform

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 13,65 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 7,91 % wachsen.

Hinsichtlich der Plattform wird erwartet, dass das Flugzeugsegment den Markt anführt.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 5,68 Milliarden US-Dollar.

Wachsender Bedarf an hochpräzisen Navigationslösungen, wodurch die Nachfrage nach Navigationslösungen steigt.

Zu den Top-Playern auf dem Markt gehören Northrop Grumman Corporation, Raytheon Technologies Corporation, Safran S.A. und Thales Group.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf