Marktgröße, Anteil und Branchenanalyse für autonome Navigation, nach Plattform (Luft-, Land-, See-, Weltraum- und Waffensystem), nach System (Sensorsystem, Navigationssystem, Verarbeitungssystem und Softwaresystem), nach Anwendung (kommerziell, militärisch und staatlich) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

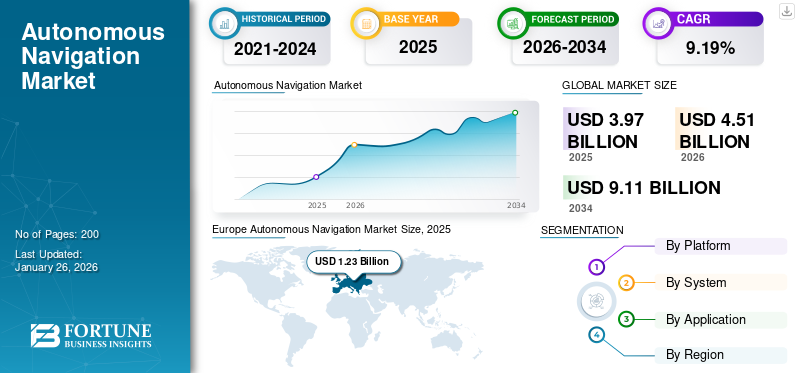

Die globale Marktgröße für autonome Navigation wurde im Jahr 2025 auf 3,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,51 Milliarden US-Dollar im Jahr 2026 auf 9,11 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,19 % aufweist. Europa dominierte den Markt für autonome Navigationssysteme mit einem Marktanteil von 30,93 % im Jahr 2025.

Autonome Navigation wird verwendet, um bemannte Fahrzeuge in unbemannte Fahrzeuge umzuwandeln und bietet die Möglichkeit, den Weg ohne menschliches Eingreifen zu planen, zu navigieren und auszuführen. Dieses System nutzt eine Kombination aus Sensoren, Algorithmen und Computer Vision, um eine Karte seiner Umgebung zu erstellen und seinen eigenen Standort ohne GPS zu bestimmen.

Autonome Navigation (ANS) wird in zahlreichen Anwendungen eingesetzt, beispielsweise in selbstfahrenden Fahrzeugen, unbemannten Flugsystemen (UAV) und Robotern, die in der Fertigung, Logistik und anderen Sektoren eingesetzt werden. Die Hauptkomponenten von ANS bestehen im Allgemeinen aus Sensoren wie Kameras, LIDAR, Radar und GPS sowie Softwarealgorithmen zur Analyse von Sensordaten. Anspruchsvollmaschinelles LernenZusätzlich werden Methoden, einschließlich tiefer neuronaler Netze, implementiert, um die Effizienz dieser Systeme im Laufe der Zeit zu steigern. Darüber hinaus bieten diese Systeme mehrere Vorteile, wie z. B. eine erhöhte Sicherheit, da sie die Möglichkeit menschlicher Fehler ausschließen, die zu Unfällen führen können. Weitere Vorteile sind eine höhere Effizienz, da das System kontinuierlich ohne Unterbrechungen arbeiten kann, eine höhere Präzision und eine größere Anpassungsfähigkeit. Darüber hinaus wird erwartet, dass die zunehmende Implementierung von KI im gesamten Prognosezeitraum die Expansion des globalen Marktes vorantreiben wird. Zu den Top-Playern auf dem Markt gehören Safran, ABB, L3Harris Technologies Inc., Mopg Inc., Northrop Grumman Corporation und andere. Diese Akteure konzentrieren sich auf die Aktualisierung der Technologien und die Verbesserung des Wettbewerbsvorteils auf dem Markt.

Die COVID-19-Pandemie hatte positive Auswirkungen auf den Markt für unbemannte Navigationssysteme. Mit der geringeren menschlichen Interaktion ist die Nachfrage nach autonomen Liefersystemen wie Drohnen und selbstfahrenden Fahrzeugen gestiegen. Im März 2020 wurden Roboter eingesetzt, um die Lieferung von Medikamenten in einem Krankenhaus in Guangzhou (China) inmitten der COVID-19-Pandemie zu automatisieren. Das Krankenhaus richtete einen intelligenten Bereich mit 14 Robotern ein, die mit verschiedenen Patientenpflegeaktivitäten wie Reinigung, Desinfektion, Medikamentenabgabe und Temperaturmessung beauftragt sind. Aufgrund dieser Elemente hat sich die Pandemie positiv auf das ANS ausgewirkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für autonome Navigationssysteme

- Marktgröße 2025: 3,97 Milliarden US-Dollar

- Marktgröße 2026: 4,51 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,11 Milliarden US-Dollar

- CAGR: 9,19 % von 2026–2034

- Europa dominierte den autonomen Navigationsmarkt mit einem Anteil von 30,93 % im Jahr 2025.

- Das Militärsegment führte den Markt mit einem Anteil von 46,74 % im Jahr 2026 an.

- Das Segment Navigationssysteme hatte im Jahr 2026 einen Anteil von 35,35 %.

Europa

Europa dominierte den Markt mit einem Umsatz von 1,23 Milliarden US-Dollar im Jahr 2025 und hielt einen Anteil von 30,93 %.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 1,17 Milliarden US-Dollar, was 29,48 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 0,93 Milliarden US-Dollar, was einem Marktanteil von 23,53 % entspricht.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,92 Milliarden US-Dollar erreichen, angetrieben durch die Einführung von Verteidigungs- und autonomen Technologien.

Japan

Der Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen, unterstützt durch Investitionen in Robotik und Navigationssysteme.

Mehr lesen

Markttrends für autonome Navigation

Zunehmender Einsatz von künstlicher Intelligenz und maschinellem Lernen zur Förderung des Branchenwachstums

Große Marktteilnehmer konzentrieren sich auf den verstärkten Einsatz von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) sowie auf die Einführung von 5G-Konnektivität, um ihren Marktanteil zu erhöhen. Techniken des maschinellen Lernens und der künstlichen Intelligenz wie Deep Learning und Reinforcement Learning werden eingesetzt, um die Leistung von ANS zu verbessern. Im Februar 2023 ging Scientific Systems Company, Inc. (SSCI), ein Ingenieurunternehmen für künstliche Intelligenz/maschinelles Lernen (KI/ML), eine Partnerschaft mit dem MIT Sea Grant ein, um die unbemannte maritime autonome Architektur (UMAA) der Marine zu entwickelnUnbemannte Landfahrzeuge (USV)mit KI. Die gemeinsamen SSCI/MIT-Unternehmen integrierten Computer Vision, Wegpunktnavigation, Hindernisvermeidung, Fahrzeugsteuerung und Missionsmanagement in einen vollständig integrierten und arrangierten autonomen Stapel.

KI-gesteuerte prädiktive Analysen und Echtzeit-Simulationstools verändern das Softwaresegment der autonomen Navigation. Mit diesen Tools können Systeme potenzielle Risiken vorhersehen und ihre Routen für maximale Effizienz optimieren. Die zunehmende Erschwinglichkeit von KI-Technologien und fortschrittlichen Algorithmen macht unbemannte Navigationslösungen in Branchen wie Automobil, Luft- und Raumfahrt, Schifffahrt und Logistik zugänglicher.

Im August 2024 stellte SPARC AI eine autonome Drohne vor, die durch den Einsatz fortschrittlicher Sensoren und KI-Algorithmen ohne GPS operieren kann. Solche Durchbrüche zeigen, wie KI neue Möglichkeiten für autonome Systeme in Umgebungen mit begrenzter Infrastruktur oder Konnektivität eröffnet.

Darüber hinaus wird erwartet, dass die Einführung von 5G-Netzwerken eine schnellere und zuverlässigere Kommunikation zwischen autonomen Systemen und ihren Steuerungssystemen ermöglichen wird. Dadurch kann eine Datenübertragung in Echtzeit ermöglicht werden, was die Reaktionsfähigkeit und Effizienz des Systems verbessern kann. Im April 2024 vergab die U.S. Defence Innovation Unit (DIU) Aufträge an Anduril Industries und Palantir Technologies für die Softwaresystemintegration für das Robotic Combat Vehicle (RCV)-Programm der Armee. Der Schwerpunkt dieser Verträge liegt auf der Entwicklung von Architekturen, die eine unbemannte Navigation in unterschiedlichem Gelände ermöglichen und gleichzeitig die nahtlose Integration mit Mobilitäts-Stacks von Drittanbietern und staatlichen Unternehmen unterstützen. Die Software erleichtert auch die autonome oder Fernverwaltung vonSensorenund Nutzlasten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Investitionen der Regierungen in die autonome Navigation, um das Marktwachstum anzukurbeln

Die Regulierungsbehörden und Regierungen konzentrieren sich darauf, den Einsatz autonomer Systeme in verschiedenen Branchen wie Automobil, Robotik, Militär und anderen zu steigern. Darüber hinaus fördern die Regierungen verschiedener Volkswirtschaften die Entwicklung und Erprobung von ANS, indem sie Einrichtungen zur Förderung der Erprobung investieren und eröffnen. Im Juli 2022 weihte Indien seine erste unbemannte Navigationsanlage „TiHAN“ durch den Staatsminister der Union für Wissenschaft und Technologie auf dem IIT-Campus in Hyderabad ein. Diese Anlage wurde mit einer Finanzierung von 15,8 Millionen US-Dollar vom Unionsministerium für Wissenschaft und Technologie entwickelt. Deutschland und das Vereinigte Königreich sind führend bei der Erprobung und Einführung autonomer Fahrzeuge durch fortschrittliche regulatorische Rahmenbedingungen und öffentlich-private Partnerschaften.

Darüber hinaus hat die EU im Haushaltsjahr 2024 188,65 Millionen US-Dollar für innovative digitale Technologien bereitgestellt, im Einklang mit der jüngsten von mehreren Ankündigungen des Horizon Europe-Programms, die die gemeinsame Forschung und Entwicklung in der gesamten Union fördern.

Entstehung verbesserter Überwachungssysteme aufgrund von Sicherheitsbedenken zur Beschleunigung des globalen Marktwachstums

Der Fortschritt und die Ankunft der drahtlosen Kommunikation,künstliche Intelligenzund Robotik haben zu Sicherheits- und Überwachungslösungen geführt und ein neues Zeitalter selbstverwalteter Sicherheitsroboter eingeläutet. Zahlreiche Sicherheitsspezialisten haben Hauptaufgaben, die Beobachtung und Inspektion umfassen. Darüber hinaus konzentrieren sich viele Unternehmen in jüngster Zeit aufgrund von Bedenken hinsichtlich der Grenzsicherheit auf die Entwicklung autonomer Überwachungssysteme für mehr Effizienz und Genauigkeit.

Überwachungssysteme sind besonders wichtig bei Anwendungen, bei denen die Anwesenheit von Menschen unbequem oder unsicher ist. Autonome Navigationstechnologien werden in großem Umfang in unbemannten Bodenfahrzeugen (UGVs), Drohnen und Seeschiffen zur Echtzeit-Situationserkennung und Sicherheitsüberwachung eingesetzt. Diese Systeme umfassen Funktionen wie Wärmebildkameras, Tools zur 360-Grad-Situationserkennung und eingebettete KI-Algorithmen, um potenzielle Bedrohungen zu erkennen und Reaktionen zu optimieren. Beispielsweise ermöglicht die Integration von PTZ-Kameras (Schwenken-Neigen-Zoom) und Wärmesensoren in UGVs eine nahtlose Tag- und Nachtüberwachung, während maritime autonome Systeme die 360-Grad-SeaSight-Technologie zur Gefahrenerkennung und sicheren Navigation nutzen.

Darüber hinaus sicherte sich L3Harris Technologies im Dezember 2022 einen Vertrag im Wert von maximal 886 Millionen US-Dollar zur Bereitstellung von Unterstützung für Geheimdienst-, Überwachungs- und Aufklärungsfähigkeiten (ISR) für die US-Armee, das Verteidigungsministerium und die Geheimdienstgemeinschaft. Aufgrund dieser Entwicklungen wird erwartet, dass der globale Markt für autonome Navigation im Prognosezeitraum an Bedeutung gewinnt.

Marktbeschränkungen

Cybersicherheits- und Datenschutzprobleme behindern das Marktwachstum

Es gibt verschiedene Herausforderungen bei der Einführung von ANS für verschiedene Anwendungen in verschiedenen Sektoren, wie z. B. im kommerziellen, militärischen, staatlichen Bereich und anderen, was sich auf die Nachfrage nach unbemannter Navigation auswirkt. Diese Systeme sammeln eine erhebliche Menge an Daten, darunter Standortdaten, Sensordaten und Videomaterial. Es bestehen Bedenken hinsichtlich der Art und Weise, wie diese Daten im Hinblick auf ihre Speicherung, Nutzung und Privatsphäre umgesetzt werden.

Darüber hinaus stellen Bedenken hinsichtlich der Cybersicherheit und des Datenschutzes erhebliche Hindernisse für das Wachstum des Marktes für autonome Navigation dar. Diese Systeme, zu denen gehörenautonome Fahrzeuge, Drohnen und Schiffe basieren auf komplexen Netzwerken aus Sensoren, künstlicher Intelligenz (KI) und Kommunikationstechnologien. Diese Komplexität erhöht jedoch ihre Anfälligkeit für Cyberangriffe. Autonome Systeme sammeln riesige Mengen persönlicher und betrieblicher Daten, einschließlich Standortinformationen und Benutzerverhalten. Diese Daten werden häufig zwischen Fahrzeugen, Infrastruktur und Cloud-Diensten übertragen, wodurch mehrere Schwachstellen entstehen. Unbefugter Zugriff oder Verstöße können zu erheblichen Datenschutzverletzungen führen.

SEGMENTIERUNGSANALYSE

Nach Plattform

Das Luftfahrtsegment verzeichnet aufgrund zunehmender Anwendungen in UAVs ein erhebliches Marktwachstum

Je nach Plattform ist der Markt in Luft-, Land-, See-, Weltraum- und Waffenmarkt unterteilt.

Airborne ist das dominierende Segment und dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Das Flugsegment wird im Jahr 2026 voraussichtlich 25,94 % des Marktes ausmachen. Unbemannte Navigationen können Flugrouten verbessern und den Treibstoffverbrauch minimieren, was zu finanziellen Vorteilen für Fluggesellschaften und weitere Betreiber führt. Darüber hinaus können diese Systeme die Präzision und Zuverlässigkeit der Flugplanung und -planung weiter verbessern. Der erweiterte Einsatz von ANS in UAVs stimuliert auch die Entwicklung des Luftlandesektors.

Das Marinesegment ist das zweitgrößte Segment im Markt. Das Wachstum des Segments ist auf mehrere Faktoren zurückzuführen, beispielsweise auf eine verbesserte Präzision, die bei Anwendungen wie Baggerarbeiten, Vermessungen und Offshore-Einsätzen nützlich ist. Solche Systeme sind auch in anspruchsvollen Umgebungen wie schwerem Wetter, begrenzten Gewässern und anderen effizient einsetzbar. Darüber hinaus schloss Maritime Robotics, ein norwegischer Anbieter unbemannter Navigationssysteme, im August 2023 einen Vertrag mit Ørsted über die Lieferung und Integration autonomer Navigationssysteme für Ørsteds Flotte unbemannter Überwasserschiffe (USVs). Diese USVs sind für Offshore-Metroozean-Messungen konzipiert und wurden erfolgreich in norwegischen Offshore-Windprojekten eingesetzt.

Nach System

Navigationssystem dominiert den Markt aufgrund des gestiegenen Bedarfs an verbesserter Genauigkeit unter verschiedenen Umgebungsbedingungen

Auf der Grundlage des Systems wird der Markt in Sensorsysteme, Navigationssysteme, Verarbeitungssysteme und Softwaresysteme unterteilt.

Es wird erwartet, dass das Segment Navigationssysteme im Jahr 2026 einen dominanten Marktanteil von 35,35 % halten wird. Es wird erwartet, dass es im Prognosezeitraum das am schnellsten wachsende Segment sein wird, da die Nachfrage nach verbesserter Navigation und Positionierung in autonomen Fahrzeugen und Robotern steigt.

Es wird prognostiziert, dass das Segment der Sensorsysteme im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Das Sensorsystem umfasst verschiedene Komponenten wie Kameras,LIDAR, Radar, Ultraschallsensoren, IMUs, Verarbeitungseinheiten und andere. Die Sensorsysteme können in Kombination verwendet werden, um ein vollständiges Bild der Umgebung zu liefern und jedem Fahrzeug oder Gerät eine sichere und effektive Navigation zu ermöglichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Militärsegment wird aufgrund des erhöhten Bedarfs an verbesserten ISR-Operationen den Markt dominieren

Der Markt ist nach Anwendung in kommerzielle, militärische und staatliche Märkte unterteilt.

Im Jahr 2026 soll das Militärsegment mit einem Anteil von 46,74 % den Markt anführen und im Prognosezeitraum das am schnellsten wachsende Segment sein. Die unbemannte Navigation bietet dem Militärpersonal ein besseres Situationsbewusstsein mit Echtzeitdaten und ermöglicht so fundiertere Entscheidungen in Echtzeit.

Für den Regierungssektor wird im Prognosezeitraum ein deutliches Wachstum prognostiziert. Die Regierung nutzt ANS für eine Vielzahl von Anwendungen, darunter Transport, öffentliche Sicherheit und Infrastrukturmanagement. Beispielsweise kann das ANS für die öffentliche Sicherheit mit Drohnen eingesetzt werden, die mit Kameras und Sensoren ausgestattet sind und verschiedene Umgebungen für die Strafverfolgung und Grenzpatrouillen überwachen können.

REGIONALER AUSBLICK AUF DEN AUTONOMEN NAVIGATIONSMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europe Autonomous Navigation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 1,23 Milliarden US-Dollar 30,93 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1,4 Milliarden US-Dollar erreichen. Dieses regionale Wachstum ist auf eine Kombination von Faktoren wie der steigenden Nachfrage nach automatisiertem Transport, starken Forschungs- und Entwicklungskapazitäten, einer Erhöhung der Finanzierung und anderen zurückzuführen. Im März 2022 veröffentlichten die EU-Weltraumbehörde EUSPA und die Europäische Investitionsbank (EIB) den „GNSS-Investitionsbericht“, in dem beide Parteien in den nächsten 10 Jahren 45,6 Milliarden US-Dollar in die Steigerung der unbemannten Navigationsfähigkeiten investieren werden. Im Februar 2025 stellt die XPONENTIAL Europe 2025, die für Februar in Düsseldorf geplant ist, Europas neue führende Veranstaltung für autonome Systeme, autonome Mobilität und Robotik dar. Organisationen aus der ganzen Welt – von Branchenführern bis hin zu bahnbrechenden Start-ups – werden modernste Technologien in den Bereichen autonome Mobilität, Robotik und künstliche Intelligenz präsentieren. Von der autonomen Navigation in der Luft, an Land, auf See oder sogar im Weltraum wird XPONENTIAL Europe die gesamte Wertschöpfungskette unbemannter Systeme abdecken. Der britische Markt wird bis 2026 voraussichtlich 0,41 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,44 Milliarden US-Dollar erreichen wird.

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 1,17 Milliarden US-Dollar, was 29,48 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,33 Milliarden US-Dollar erreichen. Das Wachstum des autonomen Navigationsmarktes in Nordamerika wird auf verschiedene Faktoren zurückgeführt, wie etwa einen Anstieg des technologischen Fortschritts, Verbraucherpräferenzen und staatliche Initiativen. Der technologische Fortschritt hat die Entwicklung hochentwickelter ANS für eine Vielzahl von Umgebungsbedingungen ermöglicht. Darüber hinaus hat das US-Verkehrsministerium Richtlinien für die Entwicklung und Erprobung autonomer Fahrzeuge festgelegt. Es wird geschätzt, dass solche Faktoren den Marktanteil im Prognosezeitraum erhöhen werden. Im Dezember 2022 sicherte sich Kodiak Robotics, ein Unternehmen für selbstfahrende Lkw-Technologie, einen Vertrag über 9,9 Millionen US-Dollar vom US-Verteidigungsministerium, um das Militär bei der Automatisierung künftiger landgestützter Automobile für die Durchführung gefährlicher Operationen wie Überwachung und Aufklärung zu unterstützen. Der US-Markt soll bis 2026 ein Volumen von 0,92 Milliarden US-Dollar erreichen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,93 Milliarden US-Dollar, was 23,53 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,07 Milliarden US-Dollar erreichen wird. Die Region spielt eine entscheidende Rolle auf dem globalen autonomen Navigationsmarkt, angetrieben durch schnelle Industrialisierung, Fortschritte in der Technologie und zunehmende staatliche und private Investitionen. China, Japan und Südkorea sind führende Technologieländer, die in ANS investieren. Aufgrund dieser Entwicklungen wird erwartet, dass der Markt im asiatisch-pazifischen Raum im Prognosezeitraum wachsen wird. Der japanische Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen.

Rest der Welt

Im Jahr 2025 belief sich der Markt im Rest der Welt auf 0,64 Milliarden US-Dollar, was 16,06 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,71 Milliarden US-Dollar anwachsen. Für den Rest der Welt wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Das Wachstum im Nahen Osten und in Afrika ist auf die zunehmenden Investitionen in die Flugsicherung zurückzuführen. Im November 2022 gründeten Fugro und AD Ports Group eine Kooperationspartnerschaft, indem sie eine Vereinbarung unterzeichneten, in der ihre gemeinsamen Ziele zur Nutzung entfernter und autonomer Technologien in der Region dargelegt werden. Die Vereinbarung wurde während der ADIPEC 2022 in Abu Dhabi unterzeichnet.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Akteure konzentrieren sich auf neue technologische Fortschritte und verstärkte Forschung und Entwicklung

Der globale Markt für unbemannte Navigationssysteme ist relativ konsolidiert mit wichtigen Akteuren wie Safran, ABB, L3Harris Technologies Inc., Mopg Inc., Northrop Grumman Corporation und anderen. Wichtige Akteure konzentrieren sich auf technologische Fortschritte, Produktinnovationen, Expansionen in Schwellenländer sowie Fusionen und Übernahmen, um ihren Marktanteil zu erhöhen und den Wettbewerb auf dem Markt aufrechtzuerhalten. Insgesamt wird erheblich in Forschung und Entwicklung für ANS für militärische, kommerzielle Anwendungen usw. investiertUnbemannte Bodenfahrzeuge (UGV)getrieben durch verschiedene Faktoren, darunter verbessertes Situationsbewusstsein, erhöhte Sicherheit, Missionseffektivität und andere.

LISTE DER WICHTIGSTEN AUTONOMEN NAVIGATIONSUNTERNEHMEN IM PROFIL:

- Safran(Frankreich)

- ABB (Schweiz)

- L3Harris Technologies Inc. (USA)

- Moog Inc. (USA)

- Northrop Grumman Corporation(UNS.)

- Elbit Systems Ltd (Israel)

- BAE Systems Plc. (UNS.)

- Lockheed Martin Corporation (USA)

- General Dynamics Corporation (USA)

- Raytheon Technologies Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024–Avikus hat seinen allerersten Liefervertrag zur Bereitstellung seiner autonomen Navigationstechnologie HiNAS Control für 30 Flotten von H-Line Shipping abgeschlossen. Zunächst werden fünf Schiffe für Testzwecke ausgerüstet, eine Erweiterung ist für das Folgejahr geplant.

- September 2024 –Hanwha hat mit Advanced Navigation eine Vereinbarung über die Bereitstellung von Trägheitsnavigationssystemen für ihre Redback-Fahrzeuge als Bestandteil der Land 400-Initiative geschlossen. Der Auftrag hat einen Wert von 5,8 Millionen US-Dollar und hat das Potenzial, das Geschäft von Advanced Navigation deutlich anzukurbeln.

- März 2024 –AVIKUS gab bekannt, dass seine autonome Navigation nachweislich den Kraftstoffverbrauch um bis zu 15 % senkt und die CO2-Emissionen voraussichtlich um 10 % senken wird. Dies ist das erste Mal, dass diese Kraftstoffeinsparungen bestätigt wurden. Die Kraftstoffeinsparungen wurden auf einem 325.000 Tonnen schweren Very Large Ore Carrier (VLOC) bewertet, der auf einer 5.800 Meilen langen Reise von Singapur nach Brasilien mehrfach im Einsatz war und dabei das autonome HiNAS-Steuerungssystem von Avikus nutzte.

- Februar 2023–Telespazio UK erklärte, dass es sich einen Vertrag über 0,6 Millionen US-Dollar von der ESA, auch bekannt als Europäische Weltraumorganisation, gesichert habe. Im Rahmen des Navigation Innovation and Support Program (NavISP) der ESA hat Telespazio UK die Vereinbarung zur Entwicklung von GNSS-Empfänger-Vektorverfolgungsschleifen für autonome Fahrzeuge (VTL4AV) abgeschlossen.

- Januar 2023–Gausium, ein Spitzenunternehmen, das sich auf autarke Reinigungs- und Wartungsroboter spezialisiert hat, stellte seine Produkte auf der prestigeträchtigen Veranstaltung CES 2023 in Las Vegas vor. Auf der Ausstellung stellte Gausium verschiedene Robotermodelle vor und stellte erstmals seine proprietäre selbstverwaltete Navigationssoftware namens „GMind X“ vor.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Marktanalyse. Es umfasst alle wichtigen Aspekte wie F&E-Fähigkeiten, Lieferkettenmanagement, regionale Analyse, Wettbewerbslandschaft und Optimierung der Fertigungskapazitäten und Betriebsdienstleistungen in Segmenten wie Luft, Land, See, Raumfahrt und Waffen. Darüber hinaus bietet der Marktbericht Einblicke in die Markttrendanalyse und die Marktgröße für autonome Navigation und beleuchtet vor allem wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2032 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,19 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach System

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2026 4,51 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 9,19 % wachsen.

Es wird erwartet, dass das Segment der Navigationssysteme aufgrund der weltweit steigenden Nachfrage den Markt anführen wird.

Die Marktgröße in Europa lag im Jahr 2025 bei 1,23 Milliarden US-Dollar.

Es wird erwartet, dass steigende Investitionen der Regulierungsbehörden in autonome Navigation das Marktwachstum ankurbeln.

Zu den Top-Playern auf dem Markt gehören ABB, Safran, Elbit Systems, General Dynamics, BAE Systems und andere.

Cybersicherheit und Datenschutz sind wichtige Faktoren, die das Marktwachstum wahrscheinlich behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf