Light Detection and Ranging (LiDAR) Marktgröße, Anteil und Branchenanalyse, nach Komponente (Hardware und Software), nach Typ (mechanisch und Festkörper), nach Einsatz (bodengestützt und in der Luft), nach Reichweite (kurze Reichweite, mittlere Reichweite und große Reichweite), nach Branche (Automobilindustrie, Luft- und Raumfahrt und Verteidigung, intelligente Infrastruktur, Umweltsektor, Öl und Gas und andere) und regionale Prognose, 2026–2034

Übersicht über die Marktgröße von LiDAR

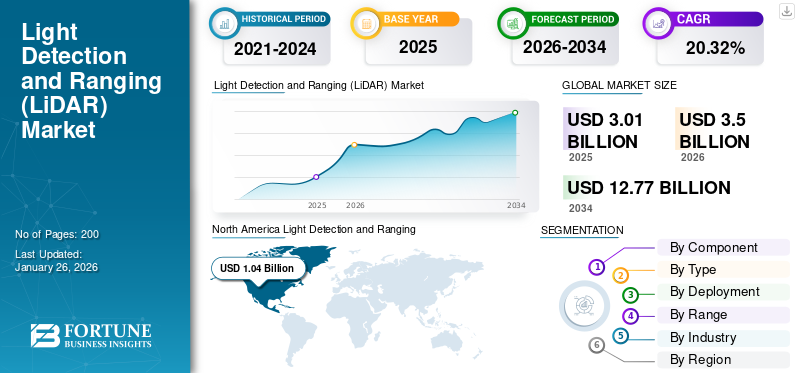

Die globale Marktgröße für Light Detection and Ranging (LiDAR) wurde im Jahr 2025 auf 3,01 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,50 Milliarden US-Dollar im Jahr 2026 auf 12,77 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 20,32 % aufweist. Nordamerika dominierte den Markt für Lichterkennung und Entfernungsmessung mit einem Marktanteil von 34,65 % im Jahr 2025.

Light Detection and Ranging ist eine Fernerkundungsmethode, die Licht als gepulsten Laserscanner nutzt, um Entfernungen (variable Abstände) zur Erde zu messen. Diese Lichtimpulse erzeugen präzise, zwei- und dreidimensionale Informationen über die Form der Erde und ihre Oberflächeneigenschaften, kombiniert mit anderen vom luftgestützten System aufgezeichneten Daten.

Das Wachstum des Light Detection and Ranging (LiDAR)-Marktes wird durch die steigende Nachfrage nach automatisierten Autos und verschiedenen Branchen zur Erfassung genauer Daten vorangetrieben. Mit Hilfe eines hochintensiven Laserwerkzeugs, eines elektromechanischen Minisystems, eines MEMS-Scanners und eines Transceivers für ein globales Navigationssatellitensystem kann die Lichtentfernung zur Erzeugung von 2D-, 3D- oder 4D-Bildern angewendet werden.

Dieses System findet vielfältige Anwendungsmöglichkeiten in verschiedenen Bereichen wie Seismologie, Geomatik, luftgestützte Laserspurkartierung, meteorologische Physik, Archäologie und Geomorphologie. Darüber hinaus wird LiDAR in verschiedenen Anwendungen in der Automobil-, Luft- und Raumfahrt- und Verteidigungsbranche, im Gesundheitswesen und anderen Branchen eingesetzt. Darüber hinaus wird LiDAR nach Angaben der National Oceanic and Atmospheric Administration (NOAA) für Küstengeodatendienste und Küstenfernerkundung eingesetzt. Zu den Top-Playern auf dem Markt gehören Hexagon AB, Sick AG, Teledyne Technologies und Leica Geosystems. Diese Unternehmen suchen aktiv nach größeren langfristigen Verträgen mit asiatischen Unternehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Lichterkennung und Entfernungsmessung

- Marktgröße 2025: 3,01 Milliarden US-Dollar

- Marktgröße 2026: 3,50 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,77 Milliarden US-Dollar

- CAGR: 20,32 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 34,65 % im Jahr 2025.

- Es wird erwartet, dass das bodengebundene Segment im Jahr 2026 mit einem Anteil von 70,51 % führend sein wird.

- Das Hardware-Segment soll im Jahr 2026 mit einem Anteil von 55,15 % den Markt dominieren.

Nordamerika

Der Markt wurde im Jahr 2025 auf 1,04 Milliarden US-Dollar geschätzt und soll im Jahr 2026 1,23 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 0,80 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,94 Milliarden US-Dollar erreichen.

Europa

Der Markt wurde im Jahr 2025 auf 0,57 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,66 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,94 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Konflikt zwischen Russland und der Ukraine könnte die Lieferkette für bildgebende Lösungen stören

Der Krieg zwischen Russland und der Ukraine hat tiefgreifende Auswirkungen auf die globalen Lieferkettenbeziehungen und das Rohstoffpreissystem. Darüber hinaus könnten die Lieferketten der Komponenten oder Geräte zu Verzögerungen oder Engpässen auf dem Markt führen. Darüber hinaus ist die Ukraine für die Produktion elektronischer Komponenten bekannt, und der Krieg könnte zu Störungen ihrer Produktionskapazitäten führen, die sich auf die gesamte Lieferkette auswirken könnten.

Der Konflikt kann in Europa und weltweit eine Atmosphäre der Instabilität schaffen, die Investitionen abschrecken und Infrastrukturentwicklungsprojekte verlangsamen könnte. Diese Technologie wird häufig in der Kartierung, Vermessung und Infrastruktur- oder Stadtplanung eingesetzt. Daher könnte sich ein Rückgang dieser Aktivitäten auf die Nachfrage nach Lichterkennungs- und Entfernungsmessungslösungen für verschiedene Branchen auswirken.

Markttrends für Lichterkennung und Entfernungsmessung (LIDAR).

Offshore-Windenergie will enorme Investitionen anziehen, um das Marktwachstum anzukurbeln

Mit der zunehmenden Akzeptanz dieser Bildgebungstechnologie für verschiedene Kartierungs- und3D-BildgebungAnwendungen gibt es ein exponentielles Wachstum des Volumens und des Umsatzanteils. Aufgrund der vernachlässigbaren Leistung ist die Dimensionierung spezifischer vorhandener Kartierungs- und Bildgebungslösungen erforderlich. Diese Entfernungsmessungstechnologie verwendet weniger Wellenlängen und kann mehr winzige Objekte erkennen, was sie weitaus präziser macht als herkömmliche Methoden.

Die bildgebende Systemtechnik wird auch in der Umwelt eingesetzt, um anschauliche Anwendungen bereitzustellen. Diese Trends lassen sich auf den Einsatz von Technologie zurückführen, die intern für verschiedene geowissenschaftliche Anwendungen verwendet wird, um präzise und qualitativ hochwertige 3D-Daten zu erzeugen und gleichzeitig verschiedene Arten von Wildtierökosystemen zu untersuchen. In Nordamerika verzeichnete der Markt für Light Detection and Ranging (LiDAR) ein Wachstum von 0,76 Milliarden US-Dollar im Jahr 2023 auf 0,90 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Nachfrage nach 4D-LiDAR-Lösungen für mehrere Industriezweige, um das Marktwachstum voranzutreiben

Lichterkennung und Entfernungsmessung messen die Flugzeit von Laserpunkten, um ein 3D-Echtzeit-Informationsmodell über die reale Welt zu erstellen. Der Systemsensor kann die Entfernung zu jedem Objekt anhand der Lichtgeschwindigkeit präzise berechnen, indem der ausgegebene Laserimpuls und der reflektierte Impuls überlappen. Um eine 3D-Matrix seiner Umgebung zu erstellen, sammelt das System jede Sekunde Millionen präziser Entfernungsmessungen. Alle Funktionen eines 3D-Systems sowie eine Kamera sind im 4D-System verfügbar. Die Kamera nutzt die Tiefenwahrnehmung für jedes Pixel und liefert präzise Daten, indem sie Bilder in Echtzeit aufnimmt.

Es wird erwartet, dass der Einsatz der 4D-Technologie für autonome Fahrzeuge, maschinelle Bildverarbeitung und Fabrikautomatisierung die Produktnachfrage ankurbeln wird. Es wird erwartet, dass die 4D-Technologie mit der Weiterentwicklung autonomer Autos wachsen wird. Es wird erwartet, dass das 4D-System dazu beitragen wird, die Autonomie des autonomen Fahrassistenzsystems (ADAS) zu erhöhen, wodurch Entscheidungen zum Fahrverhalten beschleunigt und vereinfacht werden können.

Beispielsweise kündigte Aeva, ein führender Anbieter von Sensor- und Wahrnehmungssystemen der nächsten Generation und globaler Anbieter autonomer Fahrlösungen, im Januar 2024 die Enthüllung eines Designs für die hochautomatisierte Fahrlösung PlusDrive der nächsten Generation an, die in den 4D-Sensor Aeries II von Aeva integriert ist.

Darüber hinaus stellten beispielsweise Lumotive, ein Vorreiter in der optischen Halbleitertechnologie, und Hokuyo Automatic Co., Ltd., ein weltweit führender Anbieter von Sensoren und Automatisierung, im Mai 2024 den 3D-Lidar-Sensor YLM-10LX für den kommerziellen Einsatz vor. Dieses innovative Produkt, das auf der optischen Strahlformungstechnologie Light Control Metasurface (LCM) von Lumotive basiert, stellt einen bedeutenden Fortschritt bei der Verwendung programmierbarer Festkörperoptiken zur Revolutionierung der 3D-Sensorik in industriellen Automatisierungs- und Servicerobotikanwendungen dar.

Erhöhte Nachfrage nach LiDAR aus unbemannten Flugzeugsystemen, Ingenieurwesen, Bauwesen und anderen Anwendungen zur Unterstützung des Marktwachstums

Windenergie ist die am schnellsten wachsende erneuerbare Energie mit geringen CO2-Emissionen und weniger Umweltverschmutzung. Laut dem Global Wind Energy Council ist der globale Windenergiemarkt in den letzten Jahren gewachsen. Die Entwicklung und Verwaltung von Windparks, die Stromerzeugung durch Windenergie und die Verteilung steigern die Investitionen in die Energieentwicklung. Bodengestützte Systeme werden umfassend in einer Vielzahl von Anwendungen eingesetzt, darunter unbemannte Flugzeugsysteme, fortschrittliche Fahrassistenzsysteme, Messsysteme und andere.

Die Nachfrage nach dieser Technologie würde mit der zunehmenden Produkteinführung für diese Anwendungen steigen. Beispielsweise sicherte sich Aeva Technologies Inc. im Januar 2024 einen mehrjährigen Vertrag zur Lieferung von Technologien zur Verbesserung des autonomen Fahrens auf Autobahnen an die Daimler Truck Holding AG. Das Unternehmen aus dem Silicon Valley wird als Tier-1-Zulieferer fungieren, direkt mit den großen Automobilherstellern zusammenarbeiten und sowohl die Hardware als auch die Software für sein 4D-LiDAR-System anbieten.

Darüber hinaus nutzt die Bauindustrie diese Lösungen, um präzise 3D-Nachbildungen von Gebäuden und Städten ohne Hindernisse zu erstellen. Darüber hinaus dominieren große Unternehmen den Weltmarkt und konzentrieren sich auf die Entwicklung und Bereitstellung fortschrittlicher Entfernungsmessungs- und Bildgebungssysteme für verschiedene Anwendungen. In Ländern wie den USA, Japan, China und anderen haben Regierungen den eigenständigen Betrieb autonomer Fahrzeuge zugelassen. Diese Fahrzeuge sind mit modernster Technologie ausgestattet, die die Erkennung von Objekten auf mikroskopischer Ebene ermöglicht und eine präzise 4D-Nachbildung des Objekts liefert.

Marktbeschränkungen

Die einfache Verfügbarkeit kostengünstiger Lichtphotogrammetriesysteme kann das Marktwachstum behindern

Es wird erwartet, dass das Marktwachstum durch den Einsatz kostengünstiger und transportabler Photogrammetrie für Kartierungs- und Vermessungszwecke verlangsamt wird. Bei aktiven Sensoren ist dieLiDAR-Drohneidentifiziert Objekte im Feld und sendet dann einen Laserstrahl aus, um zu bestimmen, wie weit es von Bodenzielen entfernt ist. Damit Benutzer die Entfernung von Objekten in 3D sehen und berechnen können, verwenden Photogrammetriesysteme Fotos, die von kartografischen 2D- und 3D-Modellen übertragen werden, und ermöglichen so die Wahrnehmung von Objekten unter der Erdoberfläche.

Die Kosten für Drohnen mit rasanten und bildgebenden Systemen waren fast so hoch wie die für Photogrammetriesysteme. Sie tragen die geringen Kosten des Einsatzes von Drohnen mit einer einzigen Kamera zum Transport von Photogrammetriegeräten.

Diese schwere Ausrüstung verteuert den Flug der Laserdrohnen. Folglich wird die Expansion des Marktes durch den einfachen Zugang zu kostengünstigen und leichten Photogrammetriesystemen behindert.

Marktchancen

Steigende Nachfrage nach LiDAR-Systemen für autonome Fahrfahrzeuge schafft Marktchancen

Der Automobilsektor ist ein wichtiger Treiber, wobei LiDAR für autonomes Fahren und fortschrittliche Fahrerassistenzsysteme (ADAS) unerlässlich ist. Da immer mehr Autohersteller in autonome Technologie investieren, wird die Nachfrage nach LiDAR weiter steigen. Autohersteller wie Valeo integrieren LiDAR in Serienfahrzeuge für Funktionen wie Notbremsung, Kollisionsvermeidung und Autobahn-Autopilot. Solid-State-LiDAR (kompakt, kostengünstig) entwickelt sich zu einer skalierbaren Lösung für die Massenmarkteinführung.

Marktherausforderungen

Hohe Anschaffungs- und laufende Kosten von LiDAR-Sensoren und -Systemen sind eine große Herausforderung

Das größte Hindernis für die weitverbreitete Einführung des Systems sind die hohen Anschaffungs- und laufenden Kosten von LiDAR-Sensoren und -Systemen. Fortschrittliche Komponenten, Präzisionsfertigung und Integrationsanforderungen machen LiDAR teuer, insbesondere für kleine und mittlere Unternehmen oder kostensensible Sektoren wie Landwirtschaft und Baugewerbe. Darüber hinaus sorgen begrenzte Skaleneffekte, insbesondere in Regionen ohne lokale Produktion, für hohe Preise. Mit zunehmender Akzeptanz und zunehmender Produktion wird erwartet, dass die Kosten sinken, die Lücke bleibt jedoch vorerst erheblich.

SEGMENTIERUNGSANALYSE

Nach Komponente

Steigende Nachfrage nach Hardware in verschiedenen Branchen treibt das Segmentwachstum voran

Je nach Komponente wird der Markt in Hardware und Software unterteilt.

Hardware hielt im Jahr 2024 einen großen Marktanteil und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Es wird erwartet, dass neue Hardware-Upgrades in Zukunft ein deutliches Wachstum verzeichnen werden. Der LiDAR-Markt wächst schnell, angetrieben durch Fortschritte in der Hardwaretechnologie, zunehmende Akzeptanz in allen Branchen und neue Anwendungen. Darüber hinaus fördert die steigende Nachfrage nach Stadtplanung, Baukartierung und Infrastrukturüberwachung die Akzeptanz des Hardware-Segments. Beispielsweise gaben Velodyne, Luminar, Innoviz Technologies Ltd. und AEye, Inc. im April 2022 laut einem veröffentlichten Bericht 287 Millionen US-Dollar für die Forschung und Entwicklung von Systemsensoren für bessere Weiterentwicklungsfunktionen aus. Das Hardware-Segment soll im Jahr 2026 mit einem Anteil von 55,15 % den Markt dominieren.

Parallel zum Hardware-Segment wuchs auch das Software-Segment. Der zunehmende Einsatz von Software in Branchen wie Kartierung und Vermessung, Baugewerbe und anderen zur Erstellung und Entwicklung von 3D- und 4D-Bildern zur Erstellung aussagekräftiger Modelle treibt das Segmentwachstum voran.

Nach Typ

Steigender Bedarf an fortschrittlichen und hochtechnologischen laserbasierten Sensoren, um die Nachfrage nach mechanischen Systemen anzukurbeln

Je nach Typ wird der Markt in mechanische und Festkörper-Markt eingeteilt.

Das mechanische Segment dominierte den Markt im Jahr 2024 aufgrund der steigenden Nachfrage nach Automotive-Bildgebungssystemen fürFortschrittliche Fahrassistenzsysteme (ADAS). Aufgrund ihrer hohen Zuverlässigkeit und Präzision werden mechanische Systeme häufig in selbstfahrenden Fahrzeugen eingesetzt. Das mechanische Segment soll im Jahr 2026 mit einem Anteil von 67,53 % den Markt dominieren.

Das Solid-State-Segment wird sich voraussichtlich von 2025 bis 2032 zum am schnellsten wachsenden Segment entwickeln. Die Lösung kann flexibel und kommerziell in verschiedenen Branchen eingesetzt werden. Ein Festkörper-Entfernungssystem wird auf einem Siliziumchip hergestellt und benötigt keine beweglichen Teile. Die Geräte sind in verschiedenen Ausführungen erhältlich, z. B. als mikroelektromechanische Systeme, als elektromagnetische Lichtphasenanordnung (ORPOPA) und als Blitzgerät. Diese Systeme befinden sich in einem fortgeschrittenen Stadium und werden vor allem von verschiedenen Industrie- und Verteidigungssektoren bevorzugt.

Durch Bereitstellung

Erhöhte Akzeptanz von Korridorkartierung und Umweltanwendungen, um die Nachfrage nach bodengestützten LiDAR-Lösungen anzukurbeln

Auf der Grundlage des Einsatzes wird der Markt in bodengestützte und luftgestützte Systeme unterteilt.

Es wird erwartet, dass der bodengebundene Transport im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Diese Technologie wird in einer Vielzahl von Anwendungen eingesetzt, beispielsweise in ADAS und autonomen Fahrzeugen, in der Meteorologie und in der Korridorkartierung. Die häufigste Verwendung eines bodengestützten Systems besteht darin, Projektionen wie flache Hügel und felsige Klippen an Hängen oder Canyonwänden zu scannen, zu erkennen und zu erzeugen. Es wird erwartet, dass das bodengestützte Segment den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 70,51 % ausmacht.

Es wird prognostiziert, dass das Flugsegment ein stetiges Wachstum verzeichnen wird, da es als genaue Methode zur Erstellung digitaler Höhenmodelle gilt. Die Lösung bietet eine höhere Präzision und einen größeren Bereich und ermöglicht die Kartierung größerer Gebiete in mäßig kürzeren Zeitintervallen.

Nach Reichweite

Erhöhte Nachfrage nach Lösungen mittlerer Reichweite in verschiedenen Anwendungen, um das Marktwachstum anzukurbeln

Nach Reichweite wird der Markt in Kurzstrecken, Mittelstrecken und Langstrecken kategorisiert.

Es wird erwartet, dass das Mittelklassesegment im Jahr 2024 einen Anteil von 32,14 % halten wird. Es wird erwartet, dass das Mittelklassesegment im Prognosezeitraum 2025–2032 das am schnellsten wachsende Segment sein wird. Es wird erwartet, dass die zunehmende Einführung mittelgroßer Lösungen in den Bereichen Kartierung, Exploration, Umwelt, Technik und anderen Anwendungen das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Das Langstreckensegment dürfte im Prognosezeitraum das am zweitschnellsten wachsende Segment sein und im Jahr 2024 den größten Marktanteil ausmachen. Die zunehmende Akzeptanz ist auf die Fähigkeit zurückzuführen, kleine Objekte auf große Entfernungen zu erkennen und komfortables Bremsen sowie sicheres und vorhersehbares automatisiertes Fahren bei höheren Geschwindigkeiten in der Automobilindustrie zu gewährleisten. Das Langstreckensegment wird im Jahr 2026 einen Marktanteil von 44,13 % ausmachen.

Darüber hinaus wird erwartet, dass das Kurzstreckensegment im Prognosezeitraum aufgrund der zunehmenden Einführung von Kurzstrecken-LiDAR in kleinen Robotern und Fahrzeugen ein moderates Wachstum verzeichnen wird, um die Sicherheit zu erhöhen und neue Fähigkeiten zu ermöglichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Branche

Anforderung an Fahrersicherheitssysteme im Automobilsektor, lukrative Möglichkeiten für das Marktwachstum zu schaffen

Basierend auf der Branche ist der Markt in Automobil, Luft- und Raumfahrt und Verteidigung, intelligente Infrastruktur, Umweltsektor, Öl und Gas und andere unterteilt.

Die Automobilindustrie hatte im Jahr 2024 den größten Marktanteil und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Das Wachstum in diesem Segment spiegelt die steigende Nachfrage nach Anwendungen wie ADAS und autonomen Fahrzeugen wider. Die aufstrebenden Technologien sind Fahrerassistenzsysteme und LangsamfahrsystemeKollisionsvermeidungssysteme, die in der Automobilindustrie weit verbreitet sind.

Die Technologien können die Überwachungs- und Führungsfähigkeiten für Fahrer verbessern, die autonome Fahrzeuge fahren möchten, obwohl kein menschlicher Fahrer anwesend ist. Beispielsweise entschied sich Cariad SE im August 2022 für Innoviz Technologies Ltd., um direkt Sensoren für die kommenden automatisierten Fahrzeuge der Volkswagen-Marken zu liefern. Innoviz Technologies Ltd. wird beim neuesten Design von Sensoren behilflich sein und die Sensor- und Wahrnehmungssoftware InnovizTwo der nächsten Generation liefern.

Darüber hinaus wird erwartet, dass das Segment Luft- und Raumfahrt sowie Verteidigung im Prognosezeitraum das am zweitschnellsten wachsende Segment sein wird. Der zunehmende Einsatz von Entfernungsmessungssystemen für die Gefechtskartierung unterstützt die Minenabwehr, die autonome Navigation und bestimmt die Sichtlinie im Militär- und Verteidigungssektor. Die steigende Nachfrage nach 3D-Systemsensoren im Baubereich zur Verbesserung von Gebäudeentwürfen und Tiefbau bietet in den kommenden Jahren potenzielle Chancen.

Beispielsweise unterzeichnete Thale Alenia Space, das Joint Venture von Thales und Leonardo, im März 2024 einen Vertrag mit der Europäischen Kommission zum Start des Projekts EuroHAPS (High-Altitude Platform Systems). Das Projekt wird eine Reihe von Missionen mit Beobachtung und Kategorisierung von Zielen an Land oder auf See testen.

Regionaler Ausblick auf den Markt für Lichterkennung und Entfernungsmessung (LIDAR).

Basierend auf der Region wird dieser Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Lateinamerika analysiert.

Nordamerika

North America Light Detection and Ranging (LiDAR) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt machte im Jahr 2025 1,04 Milliarden US-Dollar aus, was 34,65 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,23 Milliarden US-Dollar erreichen. Der nordamerikanische Marktanteil für Light Detection and Ranging (LiDAR) wird im Prognosezeitraum voraussichtlich der dominierende und am schnellsten wachsende regionale Markt sein. Das Wachstum ist auf eine zunehmende Zahl neuer Unternehmen zurückzuführen, wobei die Einführung zentraler 3D- und 4D-Technologien zunimmt und die Verwendung von Festkörpersystemen in allen Branchen wie der Automobilindustrie, Intelligente Infrastruktur, Kartierung und Überwachung usw. Große Unternehmen in dieser Region investieren stark in verschiedene Projekte und konzentrieren sich auf Fusionen und Übernahmen, die den Markt in der Region vorantreiben könnten.

Beispielsweise ging The Indoor Lab, ein auf LiDAR-Technologien spezialisiertes Unternehmen, im Oktober 2024 eine Partnerschaft mit Aeva ein, das Sensor- und Wahrnehmungssysteme für Aeva anbietet, um LiDAR für die Analyseplattform von The Indoor Lab bereitzustellen. Diese Plattform zielt darauf ab, die Sicherheit und betriebliche Effizienz in großen Flughäfen, Nahverkehrsbahnen, in der Landwirtschaft und „intelligenten Infrastruktur“-Einrichtungen in den gesamten USA zu verbessern. Der US-Markt wird bis 2026 auf 0,94 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 0,8 Milliarden US-Dollar aus, was 26,67 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,94 Milliarden US-Dollar anwachsen. Es wird erwartet, dass der asiatisch-pazifische Raum im Untersuchungszeitraum den zweitgrößten Marktanteil halten wird. Die Zunahme der Vermessungs- und Kartierungsaktivitäten aufgrund der wachsenden Infrastrukturentwicklung und die zunehmende Konzentration auf Forstwirtschaft und Bergbaubetriebe in dieser Region treiben den Markt an. Es wird erwartet, dass die Produktnachfrage durch eine Zunahme luft- und bodengestützter Systeme steigen wird. Es wird erwartet, dass die wachsende Nachfrage nach Fahrzeugen, die mit automatisierter Fahrtechnologie ausgestattet sind, das Wachstum des LiDAR-Marktes in der Region unterstützen wird. Der japanische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,28 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 0,57 Milliarden US-Dollar und eroberte 19,04 % des globalen Marktanteils. Prognosen zufolge wird es im Jahr 2026 0,66 Milliarden US-Dollar erreichen. In Europa wird der Markt von einer zunehmenden Zahl großer Unternehmen angetrieben, die sich in Schwellenländern wie Großbritannien, Deutschland, Frankreich und anderen etabliert haben. Das Marktwachstum wird durch die steigende Nachfrage in Branchen wie der Automobilproduktion, Maschinen und Hydrauliksystemen für industrielle Zwecke vorangetrieben. Darüber hinaus trägt auch die Präsenz großer Player wie Hexagon AB, Sick AG, Leosphere und anderer zum Marktwachstum in dieser Region bei. Der britische Markt wird bis 2026 voraussichtlich 0,15 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 auf 0,13 Milliarden US-Dollar geschätzt wird.

Rest der Welt

Es wird erwartet, dass das Marktwachstum für Lichterkennung und Entfernungsmessung in Lateinamerika sowie im Nahen Osten und Afrika im Prognosezeitraum mit einer stetigen CAGR anhält. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,2 Milliarden US-Dollar und machte 6,78 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,23 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 0,39 Milliarden US-Dollar 12,86 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,44 Milliarden US-Dollar erreichen. Die wachsenden Initiativen und Investitionen der Regierung und wichtige Akteure in den Kommunen tragen zum Marktwachstum bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Fusionen, Übernahmen und Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Verschiedene regionale und internationale Schlüsselakteure arbeiten kontinuierlich an der Formulierung fortschrittlicher Strategien, um sich einen Wettbewerbsvorteil zu verschaffen. Viele Unternehmen gehen Fusionen, Übernahmen, Partnerschaften und Kooperationsstrategien ein, um Marktwachstum zu ermöglichen. Beispielsweise ging Seoul Robotics im Februar 2021 eine Partnerschaft mit LeddarTech ein. Seoul Robotics und LeddarTech werden zusammenarbeiten, um fortschrittliche Wahrnehmungslösungen und Echtzeitlösungen für Sensoren mithilfe von 3D-Wahrnehmungssoftware bereitzustellen.

Liste der wichtigsten LiDAR-Unternehmen (Light Detection and Ranging).

- FARO Technologies, Inc. (USA)

- Sechseck AB(Schweden)

- Innoviz Technologies Ltd. (Israel)

- LeddarTech Inc. (Kanada)

- Leica Geosystems(Schweiz)

- Ouster Inc. (USA)

- Sick AG(Deutschland)

- Teledyne Technologies (USA)

- Trimble Inc. (USA)

- Valeo S.A. (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –Das BlueCity Lidar-System von Ouster wird an über 120 Kreuzungen in der gesamten Innenstadt von Chattanooga, Tennessee, implementiert. Die 2-Millionen-Dollar-Vereinbarung mit der Stadt Chattanooga kommt nach einem erfolgreichen Test an 12 Kreuzungen zustande. Laut Ouster handelt es sich hierbei um die größte Implementierung der LiDAR-Erkennungstechnologie zur Verbesserung der Verkehrs- und Fußgängersicherheit in den USA. An jeder Kreuzung werden digitale Lidar-Sensoren und Edge-KI installiert, um den Verkehrsfluss zu optimieren, Sicherheitsvorfälle zu identifizieren und zu analysieren und die Vehicle to Everything (V2X)-Kommunikation zu erleichtern.

- März 2025 –Hesai Technology, ein Vorreiter in der Lidar-Technologie für Automobil- und Robotikanwendungen weltweit, gab eine exklusive Designpartnerschaft mit einem führenden europäischen Originalgerätehersteller (OEM) bekannt. Hesai wird hochmoderne Automobil-Lidars mit ultralanger Reichweite für die kommende Plattform des OEM liefern, die sowohl Modelle mit Verbrennungsmotor (ICE) als auch Elektrofahrzeuge (EV) umfassen wird.

- Oktober 2024 –LeddarTech Holdings Inc., ein Automobilsoftwareunternehmen, das patentierte, bahnbrechende KI-gesteuerte Low-Level-Sensorfusions- und Wahrnehmungssoftwaretechnologie namens LeddarVision™ für fortschrittliche Fahrerassistenzsysteme (ADAS), autonomes Fahren (AD) und Parklösungen anbietet, freut sich, den Abschluss einer strategischen Lizenzvereinbarung mit Solid State LiDAR Protection Inc. bekannt zu geben.

- Oktober 2024 –In einem großen Bemühen, die Sicherheit ihres Schienensystems zu verbessern, veröffentlichte Indian Railways eine Ausschreibung im Wert von 3,67 Milliarden US-Dollar zur Einführung der fortschrittlichen Light Detection and Ranging (LiDAR)-Technologie. Diese Initiative zielt darauf ab, die Gleissicherheit zu stärken und die Wahrscheinlichkeit von Zugentgleisungen zu minimieren, was für die Eisenbahnbehörde ein wichtiges Anliegen ist. Die LiDAR-Technologie wird eine entscheidende Rolle bei der Erkennung von Brüchen, Störungen und fehlenden Abschnitten auf Eisenbahnschienen spielen. Durch die Generierung detaillierter 3D-Darstellungen der Schieneninfrastruktur mithilfe von Sensorbildern reduziert dieses System die Notwendigkeit menschlicher Eingriffe und zielt darauf ab, potenzielle Unfälle zu verhindern.

- Mai 2024 –Ouster Inc. erhielt einen Produktionsauftrag von Motional, einem weltweit führenden Anbieter fahrerloser Technologie. Im Rahmen der Vereinbarung wird Ouster Motional bis 2026 mit der Serienproduktion mit Alpha Prime VLS-128-Sensoren beliefern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Lichterkennung und -messung, Marktanteile und Trends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 20,32 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Typ

|

|

|

Durch Bereitstellung

|

|

|

Nach Reichweite

|

|

|

Nach Branche

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 3,01 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 20,32 % wachsen.

Es wird erwartet, dass das Mittelklassesegment den Markt anführt.

Zu den Top-Playern auf dem Markt gehören Hexagon AB, Sick AG, Teledyne Technologies und Leica Geosystems.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Markt sein.

Der aktuelle Markttrend besteht darin, Offshore-Windenergie als Ziel für enorme Investitionen zu nutzen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf