Marktgröße, Anteil und Branchenanalyse für Kollisionsvermeidungssysteme, nach Endverbrauchsbranche (Automobilindustrie, Luftfahrt, Industrie, Lagerhaltung und Logistik sowie Marine), nach Sensortyp (Radar, Kamera, LiDAR, Ultraschall, GNSS/V2X-Module und Infrarot-/Wärmesensoren), nach Funktion (Kollisionswarnsysteme, automatische Notbremsung (AEB), Überwachung des toten Winkels und der Umgebung, Hinderniserkennung für autonome Navigation sowie Näherungs- und Sicherheitsabstandsüberwachung), nach Technologie (Radarsysteme, kamerabasierte Bildverarbeitungssysteme, LiDAR-Systeme und andere) und re

WICHTIGE MARKTEINBLICKE

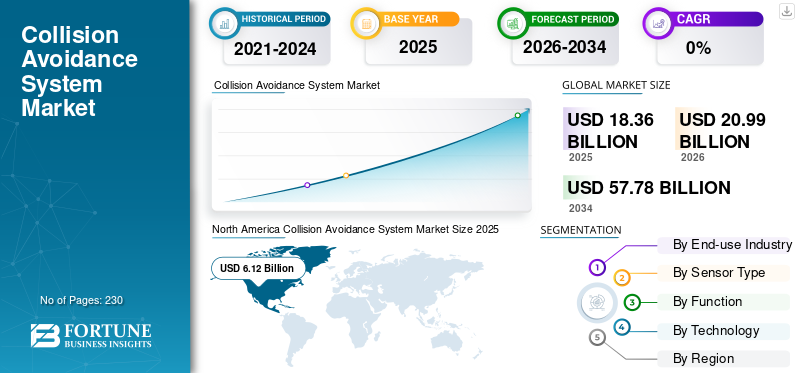

Die globale Marktgröße für Kollisionsvermeidungssysteme wurde im Jahr 2025 auf 18,36 Milliarden US-Dollar geschätzt. Der Markt soll von 20,99 Milliarden US-Dollar im Jahr 2026 auf 57,78 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,49 % aufweisen.Nordamerika dominierte den globalen Markt für Kollisionsvermeidungssysteme mit einem Marktanteil von 33,33 % im Jahr 2025.

Das Kollisionsvermeidungssystem umfasst Technologien, die Fahrzeugen, Flugzeugen, Industriemaschinen und autonomen Geräten helfen, Hindernisse zu erkennen und Unfälle zu verhindern. Diese Systeme nutzen Radar, Kameras, LiDAR,Ultraschallsensorenund Software, die die Umgebung interpretiert und eine schnelle Entscheidungsfindung unterstützt.

Der Markt wächst, weil Regierungen die Sicherheitsvorschriften verschärfen, Industrien zunehmend Automatisierung einsetzen und Unternehmen Unfälle, Ausfallzeiten und Versicherungsrisiken reduzieren möchten. Automobilhersteller integrieren diese Systeme als Standardfunktionen, und Lagerhäuser, Bergbaubetriebe und Logistikeinrichtungen führen fortschrittliche Erkennungssysteme für autonome Roboter und schwere Geräte ein. Verbesserungen bei künstlicher Intelligenz, Sensorgenauigkeit und Verarbeitungsfähigkeit machen diese Systeme außerdem zuverlässiger und einfacher einsetzbar.

Zu den führenden Unternehmen gehören Bosch, Continental, ZF, Mobileye, Aptiv, Honeywell, Garmin, Collins Aerospace, Hexagon AB und Trimble. Da sich die Industrie hin zu vernetzten und automatisierten Abläufen verlagert, wird die Kollisionsvermeidung zu einem zentralen Sicherheitsmerkmal und einer Technologie für die Produktivität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE AUF DEM KOLLISIONSVERMEIDUNGSSYSTEM-MARKT

- Marktgröße 2025: 18,36 Milliarden US-Dollar

- Marktgröße 2026: 20,99 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 57,78 Milliarden US-Dollar

- CAGR: 13,49 % von 2026–2034

- Nordamerika dominierte den Markt für Kollisionsvermeidungssysteme mit einem Anteil von 33,33 % im Jahr 2025.

- Radar war aufgrund seiner zuverlässigen Allwettererkennung und weiten Verbreitung das führende Sensortypsegment.

- Kollisionswarnsysteme hatten im Jahr 2025 den größten Marktanteil unter den Anwendungssegmenten.

Nordamerika

Nordamerika führte den Markt mit 6,12 Milliarden US-Dollar im Jahr 2025 an, unterstützt durch eine starke Automobil- und Industrienachfrage.

Europa

Europa behauptete einen bedeutenden Marktanteil, angetrieben durch strenge Fahrzeugsicherheitsvorschriften und die Einführung von ADAS.

Asien-Pazifik

Der asiatisch-pazifische Raum war aufgrund der Ausweitung der Automobilproduktion und der industriellen Automatisierung die am schnellsten wachsende Region.

UNS.

Die USA blieben der größte regionale Beitragszahler und profitierten von der hohen Einführung von AEB- und autonomen Fahrzeugtechnologien.

Japan

Japan blieb ein wichtiger Markt im asiatisch-pazifischen Raum, unterstützt durch fortschrittliche Fahrerassistenzsysteme und Investitionen in intelligente Mobilität.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Regulatorischer Vorstoß hin zu unfallfreier Mobilität und autonomer Sicherheit, um das Marktwachstum voranzutreiben

Der wichtigste Treiber für die Branche der Kollisionsvermeidungssysteme ist der starke globale regulatorische Wandel hin zur Reduzierung von Straßen-, Flug- und Industrieunfällen. Regierungen schreiben höhere Sicherheitsstandards vor, wie etwa automatische Notbremsen, Richtlinien für intelligente Mobilität, Anforderungen zur Erkennung und Vermeidung von UAVs sowie Sicherheitsprotokolle in der Bergbau- und Lagerautomatisierung. Dieser regulatorische Druck zwingt OEMs, Flottenbetreiber und Industrieanlagen dazu, Kollisionsvermeidungsschichten sowohl in neue Plattformen als auch in Nachrüstprogramme zu integrieren. Automobilhersteller standardisieren die Radar- und Kamerafusion in allen Fahrzeugsegmenten, während Drohnen, Roboter und Schwermaschinen für einen unterbrechungsfreien Betrieb auf Multisensorsysteme angewiesen sind. Versicherungsanreize, Elektrifizierung, Wachstum der städtischen Mobilität und Unternehmenssicherheits-KPIs beschleunigen die Akzeptanz zusätzlich. Da die Industrie zunehmend auf Automatisierung und vernetzte Abläufe setzt, wird CAS zu einer grundlegenden Sicherheitsinfrastruktur, die eine nachhaltige, langfristige Nachfrage schafft.

- Im Oktober 2024 verabschiedete die US-amerikanische NHTSA neue Regeln, die eine automatische Notbremsung für alle neuen Personenkraftwagen vorschreiben, und bestätigte damit einen großen regulatorischen Wandel hin zu obligatorischen aktiven Sicherheitssystemen.

MARKTBEGRENZUNGEN

Hohe Systemkosten, Integrationskomplexität und Kalibrierungsherausforderungen bremsen das Marktwachstum

Ein wesentliches Hemmnis für das Wachstum des Marktes für Kollisionsvermeidungssysteme sind die Gesamtkosten und die technische Komplexität der Integration mehrerer Sensoren, Verarbeitungseinheiten und Softwareschichten in ein einziges zuverlässiges Sicherheitssystem. Radar,LiDAR, Wärmebildkameras und Sensorfusionsprozessoren erfordern eine präzise Kalibrierung, Robustheit gegenüber Umwelteinflüssen und hochwertige Komponenten, die die Entwicklungs- und Herstellungskosten erhöhen. Bei Industrie- und Off-Highway-Fahrzeugen erschweren Vibrationen, Staub, Lichtschwankungen und raue Betriebsbedingungen die Sensorleistung und zwingen Unternehmen dazu, in robuste Hardware und komplexe Integrationsrahmen zu investieren. Kleinere Hersteller stehen vor zusätzlichen Herausforderungen bei der Erfüllung funktionaler Sicherheitszertifizierungen, Cybersicherheitsanforderungen und Interoperabilitätsstandards. In Schwellenländern verlangsamt die Kostensensibilität die Akzeptanz zusätzlich, insbesondere bei nicht obligatorischen Sicherheitsfunktionen. Daher bleiben die Erschwinglichkeit des Systems und die Integrationszeit trotz starker regulatorischer Unterstützung weiterhin wesentliche Hindernisse.

- Im Juni 2024 verzögerte ein asiatischer Automobilhersteller die Einführung seines LiDAR-CAS-Moduls der Mittelklasse aufgrund von Kalibrierungsproblemen und höher als erwarteten Produktionskosten.

MARKTCHANCEN

Schnelles Wachstum bei autonomen Systemen, Robotik und industrieller Automatisierung stellt eine große Marktchance dar

Eine bedeutende Chance für den Markt ergibt sich aus den schnellen Fortschritten in den Bereichen autonome Mobilität, Robotik und industrielle Automatisierung. Lagerhäuser, Minen, Häfen und Produktionsanlagen setzen autonome mobile Roboter, fahrerlose Gabelstapler, Drohnen und automatisierte Transport-LKW-Flotten ein, die für einen sicheren Betrieb hochpräzise Multisensor-Kollisionsvermeidungssysteme erfordern. Während Branchen ihre Arbeitsabläufe digitalisieren und sich auf die Reduzierung von Ausfallzeiten und Betriebsrisiken konzentrieren, steigt die Nachfrage nach 360-Grad-Wahrnehmung, Echtzeitüberwachung und vorausschauenden Sicherheitsfunktionen weiter. Die Verlagerung hin zu Safety-as-a-Service, Cloud-verbundenen Abläufen und OTA-Upgrades schafft auch neue wiederkehrende Einnahmequellen für CAS-Anbieter. Regierungen und Unternehmen investieren in autonome Logistik, intelligente Infrastruktur und Drohnenkorridore und beschleunigen so die Nachfrage nach skalierbaren Erkennungs- und Vermeidungssystemen in allen Sektoren weiter.

- Im Februar 2025 setzte Volvo Autonomous Solutions bei Boliden CAS-fähige autonome Muldenkipper ein, um die Sicherheit zu verbessern und kollisionsbedingte Ausfallzeiten im Bergbaubetrieb zu reduzieren.

HERAUSFORDERUNGEN DES MARKTES

Zuverlässigkeit in rauen Umgebungen und verlängerte Zertifizierungszyklen stellen eine Bedrohung für das Marktwachstum dar

Eine ständige Herausforderung für den Markt besteht darin, eine zuverlässige Leistung in realen Betriebsumgebungen wie schlechtem Wetter, Staub, überfüllten Industrieanlagen und komplexen Verkehrsmustern sicherzustellen. Sensoren müssen trotz Regen, Blendung, Nebel, extremen Temperaturen und elektromagnetischen Störungen ihre Genauigkeit aufrechterhalten, was eine ausgefeilte Filterung, Redundanz und Robustheit erfordert. Für Luftfahrt, Drohnen uswautonome FahrzeugeUm eine Zertifizierung durch die Aufsichtsbehörden zu erhalten, sind umfangreiche Tests, Validierungen und die Dokumentation von Sicherheitsnachweisen erforderlich, wodurch sich die Einführungsfristen häufig verlängern und die Entwicklungskosten steigen. Grenzüberschreitende regulatorische Inkonsistenzen erschweren die Bereitstellung für globale OEMs zusätzlich. Industriebetreiber haben außerdem Probleme mit der Aufrechterhaltung der Kalibrierung, der Reinigung von Sensoren und der Vermeidung von Ausfallzeiten aufgrund von Umweltschäden. Diese Probleme schränken die Akzeptanz für einige Hochrisiko- oder Outdoor-Anwendungen ein.

Markttrends für Kollisionsvermeidungssysteme

KI-gesteuerte Sensorfusion und prädiktive Wahrnehmungssysteme stellen einen technologischen Trend dar

Die technologische Landschaft der Kollisionsvermeidungssysteme wandelt sich von einfachen sensorbasierten Warnungen zu fortschrittlichen KI-gesteuerten Wahrnehmungsplattformen, die in der Lage sind, komplexe Umgebungen zu verstehen. Systeme der nächsten Generation integrieren Radar-, LiDAR-, Kamera-, GNSS- und V2X-Eingaben in einheitliche Sensorfusions-Engines, die durch Modelle des maschinellen Lernens unterstützt werden, die Objekte klassifizieren, Bewegungsbahnen vorhersagen und Entscheidungen in Echtzeit treffen. Verbesserte Verarbeitungsleistung der Sicherheitsleiste und neuronale Prozessoren auf Automobilniveau ermöglichen eine schnellere und genauere Gefahrenerkennung. In Industrie- und Robotikumgebungen beschleunigen sich die Verbreitung der 3D-LiDAR-Technologiekartierung, SLAM-Algorithmen und autonome Navigationssysteme. Mittlerweile ermöglichen vernetzte CAS-Plattformen Ferndiagnose, kontinuierliches Lernen und OTA-Verbesserungen. Diese Fortschritte verbessern gemeinsam die Genauigkeit, Zuverlässigkeit und Leistung in Automobil-, Industrie-, UAV- und Schiffsanwendungen.

- Im September 2024 kündigte Mobileye einen verbesserten Wahrnehmungsstapel an, der auf seiner EyeQ6-Plattform basiert und die Genauigkeit der Radar-LiDAR-Fusion sowie die Fähigkeiten zur prädiktiven Kollisionsvermeidung verbessert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Sensortyp

Das Radarsegment hat aufgrund seiner Zuverlässigkeit und Kosteneffizienz den größten Anteil

Basierend auf dem Sensortyp wird der Markt in Radar-, Kamera-, LiDAR-, Ultraschall-, GNSS-/V2X-Module und Infrarot-/Wärmesensoren unterteilt.

Radar bleibt der größte Sensortyp, da er bei allen Wetterbedingungen eine zuverlässige Objekterkennung zu wettbewerbsfähigen Kosten bietet. Automobilhersteller setzen dabei in den meisten Fahrzeugklassen Radar einADASSuiten und Industrieflotten verwenden auch robuste Radargeräte für Einsätze bei Staub, Regen und schlechter Sicht. Die Leistung von Radar bei der Fernerkennung, der ausgereiften Lieferkette und der starke regulatorische Vorstoß für AEB-Systeme stärkt seine führende Position. Die Skalierbarkeit von Radar unterstützt auch großvolumige Automobilplattformen und sorgt so für eine höhere Durchdringung als LiDAR oder reine Kamerasysteme.

Das Segment der GNSS-/V2X-Module wird in den kommenden Jahren voraussichtlich mit einer höheren CAGR von 13,45 % wachsen.

Nach Funktion

Das Segment Kollisionswarnsysteme nimmt aufgrund seiner weiten Verbreitung die Spitzenposition ein

Funktionsmäßig wird der Markt in Kollisionswarnsysteme, automatische Notbremsung (AEB), Totwinkel- und Umgebungsüberwachung, Hinderniserkennung für autonome Navigation sowie Näherungs- und Sicherheitsabstandsüberwachung eingeteilt.

Kollisionswarnsysteme machen das größte Segment aus, da sie die grundlegende Ebene der aktiven Sicherheit für Automobil-, Industrie- und UAV-Plattformen bilden. Die meisten gesetzlichen Rahmenbedingungen erfordern grundlegende Warn- und Warnfunktionen bei Vorwärtskollisionen, noch bevor erweiterte automatische Brems- und Autonomiefunktionen verfügbar sind. Ihre relativ geringen Integrationskosten und die Kompatibilität mit Radarkamera-Architekturen ermöglichen den Einsatz in Massenmarktfahrzeugen und kommerziellen Geräten. Auch Industrie- und Lagerbetreiber sind stark auf Warnsysteme angewiesen, um die Unfallrate zu reduzieren und die Arbeiter in der Nähe mobiler Maschinen zu schützen.

Die Hinderniserkennung für das autonome Navigationssegment hatte einen erheblichen Marktanteil auf dem Weltmarkt und wird voraussichtlich von 2026 bis 2034 mit der höchsten CAGR von 14,68 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauchsindustrie

Automotive-Segment nimmt aufgrund der obligatorischen Sicherheitsintegration eine führende Position ein

Basierend auf der Endverbrauchsindustrie ist der Markt in Automobil, Luftfahrt, Industrie, Lagerhaltung und Logistik sowie Schifffahrt unterteilt.

Aufgrund weltweiter Vorschriften für aktive Sicherheitssysteme und der OEM-Standardisierung von ADAS-Komponenten ist die Automobilindustrie das größte Endverbrauchssegment. Massenproduktionsmengen, plattformweite Einführung und behördliche Vorschriften, die AEB- und Kollisionswarnfunktionen erfordern, beschleunigen die Radar- und Kameraintegration in allen Fahrzeugklassen. Die zunehmende Elektrifizierung und vernetzte Fahrzeuge erhöhen die CAS-Nachfrage weiter, da die Automobilhersteller auf zentralisierte Sicherheitsarchitekturen umsteigen. Dank der hohen Marktdurchdringung in den entwickelten Märkten und der zunehmenden Akzeptanz in den Schwellenländern hat die Automobilbranche insgesamt den stärksten Volumen- und Umsatzbeitrag.

Das Lager- und Logistiksegment hatte einen erheblichen Marktanteil auf dem Weltmarkt und wird voraussichtlich von 2026 bis 2034 mit der höchsten jährlichen Wachstumsrate von 14,6 % wachsen.

Durch Technologie

OEMs verlassen sich auf Radarsysteme, da diese bessere Funktionen bieten, was die Nachfrage nach Radarsystemen steigert

Basierend auf der Technologie ist der Markt in Radarsysteme, kamerabasierte Bildverarbeitungssysteme, LiDAR-Systeme, Ultraschallsensoren, KI-Wahrnehmungs- und Sensorfusionssoftware sowie V2X-/Konnektivitätsmodule unterteilt.

Radarsysteme bilden die größte Technologiekategorie, da sie Kosten, Leistung und Umweltverträglichkeit besser in Einklang bringen als andere Sensortechnologien. Automobilhersteller verlassen sich bei Sicherheitsfunktionen auf Autobahnen, in der Stadt und bei Einparkhilfen auf Radar, während Industriebetreiber bei Einsätzen in Staub, Nebel und Umgebungen mit schlechten Lichtverhältnissen auf Radar angewiesen sind.RadarsDie große Reichweite und die stabile Signalleistung machen es zu einer Standardkomponente sowohl in einfachen als auch in erweiterten CAS-Architekturen. Seine Reife und einfache Integration gewährleisten eine anhaltende Dominanz trotz des schnellen Wachstums von LiDAR- und KI-Wahrnehmungssoftware.

Das Segment KI-Wahrnehmungs- und Sensorfusionssoftware hatte einen erheblichen Marktanteil auf dem Weltmarkt und wird voraussichtlich von 2026 bis 2034 mit der höchsten CAGR von 14,55 % wachsen.

Regionaler Ausblick auf den Markt für Kollisionsvermeidungssysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika hatte im Jahr 2024 den dominierenden Marktanteil bei Kollisionsvermeidungssystemen im Wert von 5,30 Milliarden US-Dollar und übernahm im Jahr 2025 mit 6,12 Milliarden US-Dollar auch den Spitzenanteil. Nordamerika ist aufgrund der starken regulatorischen Dynamik, der großen Automobilproduktionsmengen und der hohen Akzeptanz der industriellen Automatisierung führend auf dem CAS-Markt. Die USA profitieren von der frühzeitigen Integration von AEB, fortschrittlichen Wahrnehmungssystemen und Sicherheitstechnologien für kommerzielle Flotten. Auch Industriesektoren wie Bergbau, Lagerhaltung und Logistik steigern die Nachfrage nach Nachrüstungen zur Kollisionsvermeidung und autonomen Geräten. Das Technologie-Ökosystem der Region und Investitionen in autonome Tests beschleunigen die CAS-Innovation und den branchenübergreifenden Einsatz.

- Im Januar 2025 veröffentlichte Garmin verbesserte Kollisionsvermeidungsfunktionen für Flugzeuge der allgemeinen Luftfahrt in Nordamerika, um die Betriebssicherheit zu verbessern.

North America Collision Avoidance System Market Size 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Europa behauptet einen hohen Marktanteil, der durch einige der weltweit strengsten Sicherheitsstandards, darunter die Protokolle GSR-II und Euro NCAP 2030, bedingt ist. Diese Standards beschleunigen die fahrzeugübergreifende CAS-Integration und unterstützen die Einführung in Industrie- und UAV-Anwendungen. Europäische OEMs und Tier-1-Zulieferer sind auch führend bei Radar-, Kamera- und Softwareinnovationen und stärken so die Marktreife weiter. Die breite Akzeptanz in der Automobil-, Luftfahrt- und Fertigungsindustrie macht Europa äußerst stabil und verzeichnet ein beständiges jährliches Wachstum.

Asien-Pazifik

Der asiatisch-pazifische Raum ist aufgrund der raschen Ausweitung der Automobilfertigung, der Lagerautomatisierung, der Robotik und des UAV-Betriebs die am schnellsten wachsende Region. China, Japan und Südkorea sind führend bei fortschrittlicher Fahrerassistenztechnologie, während Indien die Sicherheitsanforderungen für Neufahrzeuge erhöht. Die Industriesektoren der Region setzen CAS-fähige Roboter, Gabelstapler und Bergbaumaschinen ein, um die Sicherheit und betriebliche Effizienz zu verbessern. Der starke Fokus der Regierung auf intelligente Mobilität und intelligente Fertigung verstärkt diesen Wachstumstrend.

Rest der Welt

Die Region Rest der Welt wächst stetig aufgrund der zunehmenden Akzeptanz in den Bereichen Bergbau, Öl und Gas, Sicherheitsflotten und Nutzfahrzeuganwendungen in Lateinamerika, Afrika und dem Nahen Osten. Lateinamerika, der Nahe Osten und Afrika stellen zusammengenommen den wertmäßig kleinsten regionalen Block dar, bleiben aber dennoch bedeutend auf dem Markt. Eine begrenzte Regulierung von Personenkraftwagen verlangsamt die Verbreitung von CAS in großem Umfang, doch Industriezweige setzen CAS aggressiv ein, um Kollisionen in Umgebungen mit hohem Risiko zu reduzieren. Hafenbetriebe, schwere Bergbauflotten und Sicherheitsfahrzeuge stellen Kernnachfragebereiche dar, die durch Modernisierungsinvestitionen unterstützt werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Ein breites Produktangebot und ein starkes Vertriebsnetz wichtiger Unternehmen unterstützten ihre führende Position

Eine Mischung aus Tier-1-Automobilzulieferern, Flugsicherheitsspezialisten und Industrieautomatisierungsunternehmen prägt den Markt. Im Automobilbereich sind Bosch, Continental, ZF, Mobileye und Aptiv Marktführer mit leistungsstarken Radar-, Kamera- und Sensorfusionsportfolios, die in globale Fahrzeugplattformen integriert sind. Die Sicherheit in der Luftfahrt und bei unbemannten Luftfahrzeugen wird von Unternehmen wie Honeywell, Garmin und Collins Aerospace vorangetrieben, die zertifizierte Erkennungs- und Vermeidungslösungen für Flugzeuge und fortschrittliche Drohnen anbieten. Industrie- und Bergbauanwendungen verlassen sich in hohem Maße auf Hexagon AB und Trimble für hochpräzise Wahrnehmungssysteme, die in Bau-, Logistik- und Schwermaschinenflotten eingesetzt werden. Der Wettbewerb verlagert sich stetig von der Hardware zur Software, wobei KI-Wahrnehmung, autonome Navigationsunterstützung und vernetzte Sicherheitsanalysen zu wichtigen Unterscheidungsmerkmalen werden. Unternehmen, die skalierbare Sensorfusion und sicherheitszertifizierte Software anbieten, gewinnen einen Vorteil, wenn die Industrie sich in Richtung höherer Automatisierung bewegt.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KOLLISIONSVERMEIDUNGSSYSTEME IM PROFIL:

- Robert Bosch GmbH(Deutschland)

- Continental AG (Deutschland)

- ZF Friedrichshafen AG(Deutschland)

- Mobileye Global Inc. (Israel)

- Aptiv PLC(Irland)

- Honeywell International Inc. (UNS.)

- Garmin Ltd. (USA)

- Collins Aerospace (Raytheon Technologies) (USA)

- Hexagon AB (Schweden)

- Trimble Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025-Volvo Autonomous Solutions hat sich mit Boliden an einem 65-Millionen-Dollar-Projekt zum Einsatz autonomer Muldenkipper mit 360-Grad-Kollisionsvermeidungssystemen im Bergbaubetrieb zusammengetan. Der Einsatz zielt darauf ab, Vorfälle zu reduzieren und die Produktivität in anspruchsvollen Industrieumgebungen zu verbessern.

- Januar 2025 –Garmin hat ein verbessertes GTS-Update zur Verkehrskollisionsvermeidung mit genauerer ADS-B-unterstützter Erkennung veröffentlicht. Das Upgrade verbessert das Situationsbewusstsein der Piloten und stärkt Garmins Position bei Sicherheitssystemen für die allgemeine Luftfahrt. Es wurde kein Auftragswert gemeldet.

- September 2024 –Mobileye brachte die EyeQ6-Plattform auf den Markt, die eine verbesserte Radar-LiDAR-Fusion und Flugbahnvorhersage für fortschrittliche Fahrassistenzsysteme bietet. Das Upgrade unterstützt die OEM-Konformität mit Sicherheitsstandards der nächsten Generation und stärkt die Position von Mobileye bei Premium-ADAS-Einsätzen. Kein Auftragswert bekannt gegeben.

- November 2024 –Continental unterzeichnete einen Vertrag über 210 Millionen US-Dollar mit einem führenden asiatischen Hersteller von Elektrofahrzeugen über die Lieferung von Radar- und Kamera-basierten Kollisionsvermeidungssystemen für die Modelle 2025–2028. Der Vertrag erweitert die Präsenz von Continental auf dem schnell wachsenden APAC-Markt für Elektrofahrzeuge.

- Juni 2024 –Hexagon AB hat einen Anbieter von KI-gesteuerter Arbeitssicherheitssoftware übernommen, um seine Kollisionsvermeidungsangebote für Bergbau- und Bauflotten zu verbessern. Die Übernahme im Wert von 95 Millionen US-Dollar wird prädiktive Analysen mit Hexagon integrierenSensorÖkosystem und erweitert seinen Fußabdruck im Bereich der Sicherheit von Schwermaschinen.

- März 2024 –Bosch hat sich mit einem großen europäischen Automobilhersteller zusammengetan, um Langstreckenradarmodule für neue ADAS-Plattformen zu liefern. Der 180-Millionen-Dollar-Deal zielt darauf ab, die AEB-Leistung zu steigern und die Sicherheitsfunktionen auf Straßen zu verbessern. Die Partnerschaft beschleunigt die Radareinführung in allen Fahrzeuglinien der Mittelklasse.

- Januar 2024 –Honeywell hat eine UAV-Kollisionsvermeidungssuite der nächsten Generation auf den Markt gebracht, die Radar- und Sichtfusion integriert, um sicherere BVLOS-Operationen zu unterstützen. Das Upgrade soll Drohnenbetreibern dabei helfen, die strengeren Flugsicherheitsanforderungen zu erfüllen. Die Einführung stärkt Honeywells Position bei fortschrittlichen UAV-Sicherheitssystemen. Kein Auftragswert bekannt gegeben.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,49 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Endverbrauchsbranche, Sensortyp, Funktion, Technologie und Region |

|

Nach Endverbrauchsindustrie |

· Automobil · Luftfahrt · Industriell · Lagerhaltung und Logistik · Marine |

|

Nach Sensortyp |

· Radar · Kamera · LiDAR · Ultraschall · GNSS-/V2X-Module · Infrarot-/Wärmesensoren |

|

Nach Funktion |

· Kollisionswarnsysteme · Automatische Notbremsung (AEB) · Überwachung des toten Winkels und der Umgebung · Hinderniserkennung für autonome Navigation · Näherungs- und Sicherheitsabstandsüberwachung |

|

Durch Technologie |

· Radarsysteme · Kamerabasierte Bildverarbeitungssysteme · LiDAR-Systeme · Ultraschallsensoren · KI-Wahrnehmungs- und Sensorfusionssoftware · V2X-/Konnektivitätsmodule |

|

Nach Geographie |

· Nordamerika (nach Endverbrauchsindustrie, Sensortyp, Funktion, Technologie und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Endverbrauchsindustrie, Sensortyp, Funktion, Technologie und Land) o Großbritannien (nach Endverbrauchsindustrie) o Deutschland (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Russland (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Endverbrauchsindustrie, Sensortyp, Funktion, Technologie und Land) o China (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Australien (nach Endverbrauchsindustrie) o Rest des asiatisch-pazifischen Raums (nach Endverbrauchsindustrie) · Rest der Welt (nach Endverbrauchsindustrie, Sensortyp, Funktion, Technologie und Land) o Lateinamerika (nach Endverbrauchsindustrie) o Naher Osten und Afrika (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 18,36 Milliarden US-Dollar und soll bis 2034 57,78 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 6,12 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 13,49 % aufweisen.

Das Automobilsegment war in Bezug auf die Endverbrauchsindustrie marktführend.

Regulatorischer Vorstoß hin zu unfallfreier Mobilität und autonomer Sicherheit, um das Marktwachstum voranzutreiben.

Robert Bosch GmbH (Deutschland), Continental AG (Deutschland) und ZF Friedrichshafen AG (Deutschland) sind prominente Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf