Integration Platform as a Service (iPaaS) Marktgröße, Anteil und Branchenanalyse, nach Bereitstellung (On-Premise und Cloud), nach Servicetyp (API-Integration, Datenintegration und -migration, Anwendungsintegration, Cloud-Integration und andere), nach Unternehmenstyp (KMU und Großunternehmen), nach Branche (IT und Telekommunikation, BFSI, Einzelhandel, Gesundheitswesen, Regierung, Fertigung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

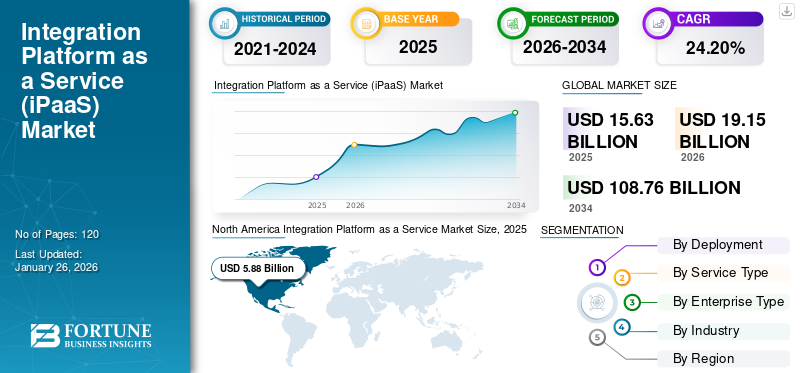

Die globale Marktgröße für Integrationsplattformen als Service (iPaaS) wurde im Jahr 2025 auf 15,63 Milliarden US-Dollar geschätzt und soll von 19,15 Milliarden US-Dollar im Jahr 2026 auf 108,76 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 24,20 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Integrationsplattformen als Service (iPaaS) mit einem Anteil von 24,20 % im Jahr 2025.

Die Integration Platform as a Service (iPaaS) ist ein Cloud-Dienst, der es Plattformen und Anwendungen ermöglicht, zu kommunizieren und Daten auszutauschen. Die Akzeptanz von iPaaS hat in den letzten Jahren zugenommen, und laut einem Branchenexperten ist die iPaaS-Technologie eines der am schnellsten wachsenden Marktsegmente für Unternehmenssoftware. Laut dem State of SaaS Integration Report investieren rund 63 % der Unternehmen in Integrationen, um die Kundenbindung zu verbessern. Rund 80 % der Unternehmen bauen die Integration intern auf, 29 % nutzen eingebettetes iPaaS, 24 % nutzen eine einheitliche API und 21 % nutzen einen ausgelagerten Entwicklungspartner. Aufgrund der wachsenden Komplexität moderner IT-Landschaften steigt der Bedarf an nahtloser Konnektivität zwischen unterschiedlichen Anwendungen und Systemen.

Die COVID-19-Pandemie wirkte sich auf nahezu jeden Aspekt aus, auch auf die Cloud. Die Public-Cloud-Anbieter, darunter Google, Amazon und Microsoft, erlebten in diesem Zeitraum eine beispiellose Nachfrage. Als Unternehmen auf Fernarbeitsrichtlinien umstellten, stieg die Nachfrage nachCloud-Computing, Datenspeicherung und andere Cloud-Dienste nahmen stark zu. Darüber hinaus ermöglichte es eine Umstellung auf Cloud-basierte Plattformen und andere Cloud-Lösungen, da viele Dienstanbieter in der Anfangsphase der Pandemie Testversionen und Preisnachlässe anboten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Integration Platform as a Service [iPaaS].

- Marktgröße 2025: 15,63 Milliarden US-Dollar

- Marktgröße 2026: 19,15 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 108,76 Milliarden US-Dollar

- CAGR: 24,20 % von 2026–2034

- Nordamerika dominierte den iPaaS-Markt mit einem Anteil von 37,60 % im Jahr 2025.

- Das Cloud-Deployment-Segment wird im Jahr 2026 voraussichtlich 59,79 % des Marktes ausmachen.

- Das Segment der Großunternehmen wird im Jahr 2026 voraussichtlich 59,79 % des Marktes ausmachen.

Nordamerika

Nordamerika soll im Jahr 2025 5,88 Milliarden US-Dollar erreichen und soll bis 2026 auf 6,92 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 einen Anteil von 24,10 % haben und im Jahr 2026 voraussichtlich 4,92 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 21,40 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 4,00 Milliarden US-Dollar erreichen.

UNS.

Der iPaaS-Markt soll bis 2026 ein Volumen von 4,70 Milliarden US-Dollar erreichen.

Japan

Der iPaaS-Markt soll bis 2026 ein Volumen von 0,88 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Es wird erwartet, dass die zunehmende Einführung generativer KI, um den Bedarf an Konnektoren zu beseitigen, das Marktwachstum ankurbeln wird

Generative KI kann die Welt verändern und eine transformativere Rolle für Unternehmen übernehmen, wenn sie auf Plattformen und Produkte angewendet wird, die täglich verwendet werden. Laut Salesforce State IT Report gaben rund 86 % der IT-Führungskräfte an, dass generative KI bald eine herausragende Rolle in Unternehmen spielen wird. Da generative KI Eingaben und Antworten in natürlicher Sprache verarbeiten kann, transformiert sie Integrationsplattformen, um Komplexitäten zu vereinfachen. Da modernes iPaaS über eine benutzerfreundliche Oberfläche verfügt, ermöglicht generative KI die Übertragung von Informationen von einer Plattform auf eine andere, ohne die technischen Details zu verstehen. Darüber hinaus entfällt durch die generative KI die Notwendigkeit, Konnektoren durch einen Integrationsplattform-as-a-Service-Anbieter oder die Benutzergemeinschaft zu erstellen und zu verwalten.

Generative KIÜberwacht ständig Datenzuordnungsfehler, versteht das Problem und stopft die Lecks proaktiv, was zu keinen Datenausfallzeiten und umsetzbaren Erkenntnissen führt. Unternehmen stehen vor Herausforderungen bei der laufenden Wartung ihrer Integrationen, insbesondere bei Mitarbeiterfluktuation, da nur 2–3 % der Integrationen dokumentiert werden und generative KI dabei hilft, bestehende Pipelines automatisch zu dokumentieren oder zu beschreiben, das Onboarding neuer Mitarbeiter zu beschleunigen und die laufende Wartung zu vereinfachen.

Markttrends für Integration Platform as a Service (iPaaS).

Anhaltender Trend zur Low-Code- und No-Code-Integration zur Unterstützung des Marktwachstums

Die Akzeptanz von Low-Code- und No-Code-Entwicklungsplattformen nimmt zu, was es für technisch nicht versierte Benutzer einfacher macht, Integrationen zu erstellen und zu verwalten. Anbieter von Integrationsplattformen als Service bieten benutzerfreundlichere Schnittstellen und Tools, um diesen Trend zu unterstützen. Die Low-Code/No-Code-Integration vereinfacht die komplexe Aufgabe der Integration unterschiedlicher Systeme und Anwendungen. Mit minimalem oder gar keinem Code können Benutzer Integrationen schnell entwerfen, bereitstellen und erstellen. Die Low-Code/No-Code-Entwicklungsplattform hilft bei der Automatisierung der API-Generierung, da sie eine wichtige Komponente der App-Entwicklung und Datenpipelines ist. Laut der Studie von Integrate.io gaben rund 25 % der Befragten rund 18.000 US-Dollar für den Aufbau einer API aus. Allerdings gaben 75 % der Befragten an, dass sie mehr in No-Code- oder Low-Code-Plattformen investieren werden, die die API-Generierung für IT-Teams automatisieren und den Entwicklungsprozess verbessern werden.

Die Low-Code/No-Code-Plattform bietet Laufzeitprognosen, vorausschauende Skalierung und proaktive Warnungen. Low-Code/No-Code-Integrationstools bieten visuelle Schnittstellen und vorgefertigte Konnektoren und erleichtern so die Verbindung und Verwaltung von APIs und Datenquellen. Diese Einfachheit ermöglicht es Unternehmen, Integrationsherausforderungen, einschließlich Legacy-Systemen, der Verbindung von Cloud-Anwendungen usw., effektiv zu bewältigenInternet der Dinge (IoT)Geräte. Darüber hinaus sind in Low-Code-/No-Code-Plattformen Vorlagen enthalten, sodass Benutzer mit begrenztem technischem Fachwissen zuverlässige und robuste Integrationen erstellen können. Darüber hinaus verbessert die Low-Code/No-Code-Integration die Flexibilität. Durch die Anpassung an sich ändernde Marktbedingungen können Unternehmen neue Tools und Dienste integrieren und Arbeitsabläufe ohne umfangreiche Entwicklungszyklen ändern. Diese unterstützen Low-Code/No-Code, eine wertvolle Ergänzung zur Plattform-as-a-Service-Integration, die es Unternehmen ermöglicht, schnell auf neue Chancen oder Herausforderungen zu reagieren, ihre Abläufe zu rationalisieren, die Produktivität zu verbessern und im digitalen Zeitalter wettbewerbsfähig zu bleiben.

Somit treibt die Einführung einer Low-Code/No-Code-Plattform für die Integration das Wachstum des Integration Platform as a Service-Marktes voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Integration Platform as a Service (iPaaS)-Markt

Anstieg der digitalen Transformation und SaaS-Anwendungen bei Unternehmen soll das Marktwachstum vorantreiben

Die Integrationsplattform als Service erfreut sich aufgrund des Wachstums immer größerer Beliebtheitdigitale Transformationunter Unternehmen. Branchenexperten zufolge geben Unternehmen im Jahr 2023 rund 2,3 Billionen US-Dollar für Transformationsprojekte aus. Das immer schnellere Tempo digitaler Transformationsinitiativen hat die Nachfrage nach einer schnellen und kompetenten Integration erhöht. Die Integrationsplattform als Servicelösung ermöglicht es Unternehmen, die Markteinführungszeit für neue Anwendungen und Dienste zu verkürzen, Integrationen zu rationalisieren und schließlich die Flexibilität und den Wettbewerb zu verbessern. Da Unternehmen der digitalen Transformation Priorität einräumen und die Cloud-Einführung weiter voranschreitet, wird die Nachfrage nach iPaaS in den kommenden Jahren voraussichtlich steigen.

Auch die Verbreitung von SaaS-Anwendungen und -Diensten, die von Unternehmen genutzt werden, nimmt zu. Laut einer Studie von Workato nutzt das durchschnittliche Unternehmen fast 300 SaaS-Apps. Allerdings steigt die Akzeptanzrate von Apps für verschiedene Funktionen bei Unternehmen und sie stehen vor der Herausforderung, diese Systeme zu integrieren, um einen reibungslosen Datenfluss zu gewährleisten. Daher ist die Anzahl der erforderlichen Integrationen viel höher. iPaaS wird zu einem entscheidenden Faktor moderner IT-Ökosysteme und ermöglicht es Unternehmen, Abläufe zu optimieren, Kundenerlebnisse zu verbessern und Innovationen voranzutreiben.

EINHALTENDE FAKTOREN

Herkömmliche Maschinen mit Interoperabilitätsproblemen behindern das Marktwachstum

Die Integrationsplattform als Serviceplattform lässt sich in Daten-, Anwendungs- und Prozessintegrationsprojekte integrieren, einschließlich cloudbasierter Anwendungen, On-Premise-Systeme und APIs. Diese Integrationen erhöhen die Probleme mit vorhandenen herkömmlichen Maschinen, die hochgradig interoperabel sind. Die herkömmlichen Anwendungen zur Verwaltung wesentlicher Daten, einschließlich Mitarbeiter- und Kundendaten, sind mit dem neuesten Integrationssystem nicht interoperabel. Für die Integration in die Cloud müssen Unternehmen das bestehende System durch das neue, aktualisierte System ersetzen, um die Integration mit iPaaS zu ermöglichen. Dieses Interoperabilitätsproblem erschwert die Einführung von iPaaS durch Unternehmen und schränkt das Marktwachstum ein.

Segmentierungsanalyse des Integration Platform as a Service-Marktes (iPaaS).

Durch Bereitstellungsanalyse

Zunehmende Einführung cloudbasierter Lösungen zur Unterstützung des Segmentwachstums

Durch die Bereitstellung wird der Markt in On-Premise und Cloud unterteilt.

Prognosen zufolge wird das Cloud-Bereitstellungssegment im Jahr 2026 59,79 % des gesamten Marktanteils ausmachen. Die cloudbasierte Integration basiert auf externen Cloud-Dienstanbietern, die den Integrationsprozess hosten, verwalten und warten. Diese Integrationen bieten mehrere Vorteile, darunter Kosteneffizienz, Skalierbarkeit und eine geringere Abhängigkeit von der internen Infrastruktur. Das cloudbasierte System ermöglicht eine schnellere Bereitstellung und kann skaliert werden, um sich ändernden Anforderungen gerecht zu werden.

Es wird erwartet, dass das On-Premise-Segment stetig wächst, da On-Premise-Lösungen mehr Investitionen in Infrastruktur und Wartung erfordern. Außerdem erfordern Installation, Wartung und Konfiguration mehr Zeit und Aufwand.

Nach Servicetypanalyse

Die Nachfrage nach Datenintegration und -migration zur Steigerung der Produktivität von Unternehmen treibt das Segmentwachstum voran

Nach Servicetyp ist der Markt in API-Integration, Datenintegration und -migration, Anwendungsintegration, Cloud-Integration und andere unterteilt.

Es wird geschätzt, dass die Datenintegration und -migration im Prognosezeitraum die höchste CAGR aufweist, da die Datenintegration eine einheitliche Kundenansicht für die Bereitstellung hochgradig maßgeschneiderter, personalisierter Empfehlungen und Angebote für die Benutzer bietet. Die Datenintegration trägt zur Verbesserung der Produktivität und Zusammenarbeit bei und stellt sicher, dass Unternehmen nicht mit mehreren Quellen arbeiten müssen. Laut Estuary gaben 80 % der Unternehmensleiter an, dass die Datenintegration entscheidend für ihren Erfolg sei.

Die API-Integration dominierte den Markt im Jahr 2024, da die API-Integration benutzerfreundlich und skalierbar ist, um Geschäftsanwendungen zu verbinden, Arbeitsabläufe zu automatisieren, die betriebliche Effizienz zu steigern und die Produktivität zu steigern. Laut einem Branchenexperten nutzen mehr als 83 % der Unternehmen APIs, um den ROI ihrer digitalen Assets zu steigern.

Nach Unternehmenstypanalyse

Zunehmende Einführung von iPaaS bei KMU, um das Wachstum des Prozesskraftstoffsegments zu steigern

Nach Unternehmenstyp ist der Markt in KMU und Großunternehmen unterteilt.

Es wird geschätzt, dass KMU im Prognosezeitraum die höchste CAGR verzeichnen, da sie zwischen verschiedenen Quellen jonglieren müssen und iPaaS einführen, um den Prozess der Entwicklung, Bereitstellung und Verwaltung von Unternehmensanwendungen zu verbessern, da dies zu einer Priorität geworden ist. Da KMU unter Budgetbeschränkungen leiden, setzen sie auf Integration, um Prozesse zu optimieren.

Es wird erwartet, dass das Segment der Großunternehmen im Jahr 2026 einen Marktanteil von 59,79 % ausmachen wird, da die Integrationsplattform ihnen dabei hilft, über den Status ihrer B2B-Transaktionen auf dem Laufenden zu bleiben und Teams dabei hilft, proaktiver zu arbeiten, um die Bedürfnisse und Möglichkeiten des Unternehmens zu maximieren.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Einführung der Integration Platform as a Service im Gesundheitswesen zur Verbesserung der Prozesse unterstützt das Segmentwachstum

Nach Branchen ist der Markt in IT &Telekommunikation, BFSI, Einzelhandel, Gesundheitswesen, Regierung, Fertigung und andere.

Es wird erwartet, dass das Gesundheitswesen im Prognosezeitraum die höchste CAGR aufweist, da iPaaS die Implementierungszeit verkürzt und die aktuelle Compliance aller Datenkontaktpunkte gewährleistet. Mithilfe von iPaaS schützen robuste Sicherheitsmaßnahmen den elektronischen Datenaustauschprozess in jeder Phase.

Es wird erwartet, dass das BFSI-Industriesegment im Jahr 2026 22,77 % des Marktanteils ausmachen wird, um sich an die Kundenanforderungen anzupassen, da sich die Kundenbedürfnisse ständig ändern und die Organisationen in der BFSI-Branche neue Produkte und Dienstleistungen einführen. Durch die Integration von Fintech-Anwendungen in Kernsysteme mithilfe von iPaaS kann dieses Unternehmen mit der Kundennachfrage Schritt halten.

REGIONALE EINBLICKE

Der Markt wird in allen Regionen untersucht, darunter Nordamerika, Südamerika, Europa, der Nahe Osten und Afrika sowie der asiatisch-pazifische Raum. Diese Regionen werden weiter in führende Länder eingeteilt.

North America Integration Platform as a Service Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika erzielte im Jahr 2024 aufgrund der großen Präsenz wichtiger Marktteilnehmer in der Region den höchsten Umsatz. Die Einführung von Technologien wie IoT, KI, Big Data und anderen treibt das regionale Marktwachstum voran. Unternehmen sind in hohem Maße auf Cloud Computing angewiesen, und der Markt verzeichnet ein Wachstum. Laut Branchenexperten nutzen 94 % der Unternehmen in den USA mindestens eine Cloud-Bereitstellung. Der Hauptgrund für das Marktwachstum in der Region ist außerdem die zunehmende Zahl von Rechenzentren in den USA. Auf die USA entfallen rund 30 % aller Rechenzentren weltweit. Die Pandemie hat die Nachfrage nach Datenspeicher- und Verarbeitungsleistung in die Höhe getrieben, da Unternehmen während der Pandemie bestrebt sind, agil und reaktionsfähig zu bleiben, und gleichzeitig hat die Pandemie in einigen Rechenzentren zu einer Verknappung der Speicherkapazität geführt. Aus diesem Grund wenden sich Rechenzentren für die Datenspeicherung und -verarbeitung an Cloud-Anbieter. Der US-Markt soll bis 2026 ein Volumen von 4,7 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt in Nordamerika bei 5,88 Milliarden US-Dollar, was 37,60 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 6,92 Milliarden US-Dollar wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit der höchsten CAGR wachsen, da die Region aufgrund der zunehmenden Einführung von IoT-Geräten und der digitalen Transformation in allen Branchen ein enormes Wachstum des Datenvolumens in allen Unternehmen verzeichnet. Der Bedarf an starken und skalierbaren Rechenzentren ist mit der wachsenden Abhängigkeit davon stark gestiegenkünstliche Intelligenz, Geräte für das Internet der Dinge (IoT), Cloud-Dienste und Big-Data-Analysen. Der asiatisch-pazifische Raum ist zum Zentrum dieser Datenrevolution geworden, wobei eine bemerkenswerte Zunahme der Entwicklung von Rechenzentren die Region in eine digitale Zukunft treibt. Die südostasiatischen Länder verzeichnen aufgrund der jungen Bevölkerungsgruppe, einer wachsenden wohlhabenden Bevölkerung und der zunehmenden Industrialisierung einen Anstieg des IT-Verbrauchs. Diese Faktoren tragen zum Wachstum des regionalen Marktes bei. Der japanische Markt soll bis 2026 ein Volumen von 0,88 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,57 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,81 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 3,77 Milliarden US-Dollar, was einem Anteil von 24,10 % entspricht, und wird voraussichtlich 4,92 Milliarden US-Dollar erreichen 2026.

Europa

Europa verzeichnet aufgrund der hohen Investitionen der Europäischen Union und der schnellen Schritte in Richtung Digitalisierung ein erhebliches Wachstum. Laut dem Digital Economy & Society Index-Bericht will Europa die Zahl der IKT-Fachkräfte von 8,9 Millionen im Jahr 2021 auf 20 Millionen bis 2030 erhöhen. Außerdem heißt es in dem Bericht, dass bis 2030 etwa 75 % der Unternehmen Big Data, KI-Technologie und Cloud einführen werden und etwa 80 % der Einzelpersonen über mindestens grundlegende digitale Fähigkeiten verfügen werden. Dabei wird die zunehmende Digitalisierung zu einer Nachfrage nach der Integrationsplattform als Dienstleistung der Region führen. Der britische Markt wird bis 2026 voraussichtlich 0,95 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,75 Milliarden US-Dollar erreichen wird. Die Region Europa eroberte im Jahr 2025 21,40 % des Weltmarktes und generierte einen Umsatz von 3,34 Milliarden US-Dollar. Bis 2026 soll sie 4 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika machte im Jahr 2025 1,18 Milliarden US-Dollar aus, was 7,50 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,51 Milliarden US-Dollar erreichen.

Der Nahe Osten und Afrika verzeichnen ein erhebliches Wachstum, da die Regierungen in Brasilien, Argentinien, den GCC-Staaten und Südafrika einen technologischen Wandel durchlaufen, der zu einer Diversifizierung führen und auf den Aufbau einer digitalen Infrastruktur abzielen wird, die das Marktwachstum in der Region vorantreiben wird.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 1,46 Milliarden US-Dollar aus, was 13,21 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,81 Milliarden US-Dollar anwachsen.

Wichtige Akteure der Branche

Große Player nutzen fortschrittliche Technologien, um ihre Marktpositionen zu stärken

Wichtige Akteure im Integrationsplattform-as-a-Service-Markt aktualisieren ihre bestehenden Lösungen, um mit den sich ändernden Benutzeranforderungen Schritt zu halten. Mit den fortschrittlichen Technologien, einschließlich KI und ML, aktualisieren Unternehmen ihr Produktportfolio. Damit wollen Unternehmen ihre Dienstleistungen transformieren und ihre Kunden besser bedienen. Darüber hinaus verfolgen diese Marktteilnehmer proaktiv Partnerschaften, Kooperationen, Fusionen und Übernahmen, um ihr Produktangebot zu erweitern.

Liste der Top-Unternehmen für Integration Platform as a Service (iPaaS).

- Dell Boomi (USA)

- Workato(UNS.)

- Informatik(UNS.)

- Orakel(UNS.)

- Snaplogic (Schweiz)

- Mulesoft (USA)

- IBM (USA)

- Celigo (Großbritannien)

- Zapier (USA)

- Flowgear (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023: IBM hat webMethods und StreamSets, zwei Integrationsplattformen von der Software AG, als Service-Unternehmenstechnologieplattform übernommen. Ziel der Übernahme ist es, Watsonx um die Datenerfassungsfähigkeiten von StreamSets zu erweitern.API-VerwaltungDie Tools von webMethods sind in die hybride Multi-Cloud-Umgebung von IBM integriert.

- August 2023: SnapLogic hat das generative KI-Tool SnapGPT zur Datenintegration zur Automatisierung von Geschäftsprozessen auf den Markt gebracht.

- November 2022: Qlik stellte Qlik Cloud Data Integration vor, um Datenstrategien durch eine Echtzeit-Datenintegrationsstruktur voranzutreiben und Anwendungen und Datenquellen von Unternehmen mit der Cloud zu verbinden.

- Oktober 2022: Virtuoso Partners hat sich mit Workato zusammengetan, um seine Fähigkeiten auf iPaaS zu erweitern. Die Partnerschaft unterstützt die Kunden und Partner bei der Integration ihrer On-Premise- und Cloud-Anwendungen und der Automatisierung des Workflows darin.

- Mai 2021: Jitterbit hat eBridge Connections übernommen, um Kunden Integration rund um die E-Commerce-Integration und EDI-Integration zur Beschleunigung der digitalen Transformation zu bieten.

BERICHTSBEREICH

Der Marktbericht „Integrationsplattform als Service“ bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 24,20 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Bereitstellung

Nach Servicetyp

Nach Unternehmenstyp

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 78,28 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 15,63 Milliarden US-Dollar geschätzt.

Der Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 24,20 % wachsen. im Prognosezeitraum.

Das API-Integrationssegment war marktanteilsmäßig führend.

Der Anstieg der digitalen Transformation und der SaaS-Anwendungen bei Unternehmen treibt das Marktwachstum voran.

Boomi, SnapLogic, IBM, Oracle und Jitterbit sind die Top-Player auf dem Markt.

Nordamerika hatte den höchsten Marktanteil.

Nach Branchen wird erwartet, dass das Gesundheitswesen im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf