Marktgröße, Anteil und Branchenanalyse für integrierte Luft- und Raketenabwehr, nach Plattform (landgestützte, seegestützte und luftgestützte/weltraumgestützte Sensorik), nach Komponente (Sensoren und Radar, Gefechtsmanagement/C2, Trägerraketen, Abfangjäger und Effektoren und andere), nach Bedrohungstyp (Flugzeuge und Hubschrauber, UAS/herumlungernde Munition, Marschflugkörper, ballistische Raketen und andere), nach Reichweitenschicht (VSHORAD, SHORAD, mittlere Reichweite, und Langstrecken/Oberstufe), nach Endbenutzer (Heimatverteidigung, Verteidigung von Militärstützpunkten, Expeditions-/Stre

Marktgröße und Zukunftsaussichten für integrierte Luft- und Raketenabwehr

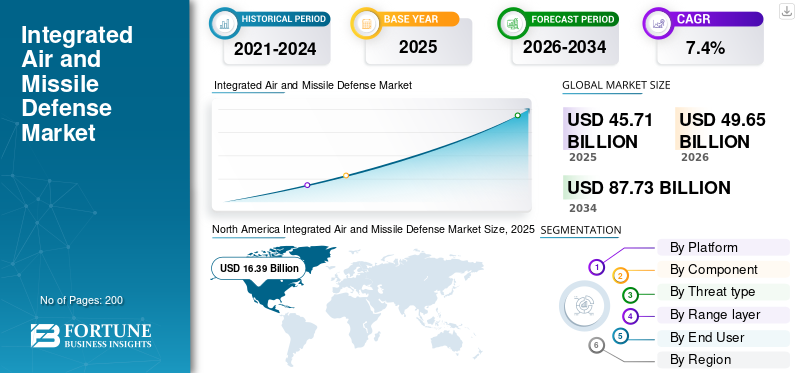

Die globale Marktgröße für integrierte Luft- und Raketenabwehr wurde im Jahr 2025 auf 45,71 Milliarden US-Dollar geschätzt. Der Markt soll von 49,65 Milliarden US-Dollar im Jahr 2026 auf 87,73 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,4 % aufweisen.Nordamerika dominierte den Markt für integrierte Luft- und Raketenabwehr mit einem Marktanteil von 35,85 % im Jahr 2025.

Der Markt für integrierte Luft- und Raketenabwehr (IAMD) umfasst Systeme, Sensoren, Abfangjäger, Radargeräte und Befehlsnetzwerke, die zur Erkennung, Verfolgung und Abwehr einer Vielzahl von Bedrohungen aus der Luft eingesetzt werden. Es vereint bodengestützte Ressourcen mit terrestrischer, luftgestützter und weltraumgestützter Sensorik, um Flugzeuge, UAVs, Marschflugkörper und ballistische Bedrohungen über Mittel- und Langstreckenschichten abzuwehren. Das Marktwachstum wird durch steigende Bedrohungen durch Raketen, eine stärkere Nachfrage nach mehrschichtiger Verteidigung und Programme zur Modernisierung der Verteidigung in Nordamerika, im Nahen Osten und im asiatisch-pazifischen Raum vorangetrieben.

Hauptakteure auf diesem Markt sind Lockheed Martin und Rafael Advanced Defense Systems. Diese Unternehmen verändern den Markt durch System-Upgrades, Integrationsarbeiten und fortschrittliche Luftverteidigungsprogramme. Lockheed Martin entwickelt Luft- und Raketenabwehrsysteme, die durch die Integration von Abfangjägern und Kampfnetzwerken stärker vernetzt sind und zusammenarbeiten. Rafael Advanced Defense Systems bietet Raketenabwehrsysteme, die nachweislich gegen Raketen, UAVs und Marschflugkörper wirken. Die Hauptakteure konzentrieren sich auf die Systementwicklung und drängen den Markt in Richtung stärker integrierter, mehrschichtiger und betrieblich ansprechenderer Lösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für integrierte Luft- und Raketenabwehr

Der Wandel hin zu einer vernetzten, mehrschichtigen und 360-Grad-Verteidigungsarchitektur wird zu einem wichtigen Trend

Einer der bedeutenden Trends auf dem Weltmarkt ist der Wandel von eigenständigen Abfangsystemen hin zu vollständig vernetzten Architekturen, die miteinander verbunden sindSensoren, Radargeräte, Trägerraketen, Abfangjäger und Gefechtsmanagement in einem einzigen operativen Rahmen. Verteidigungsbehörden wünschen sich zunehmend Systeme, die terrestrische, luftgestützte und weltraumgestützte Eingaben zusammenführen, die Zielunterscheidung verbessern und eine mehrschichtige Verteidigung gegen Bedrohungen aus der Luft unterstützen können, die von Drohnen und Marschflugkörpern bis hin zu ballistischen Zielen über Mittel- und Langstreckenangriffsebenen reichen. Infolgedessen verlagert sich die Marktnachfrage stetig in Richtung Befehls- und Kontrollsysteme mit offener Architektur, integrierter Brandbekämpfung und Interoperabilität mit mehreren Domänen und nicht nur bei der isolierten Beschaffung von Hardware.

Im September 2025 veröffentlichten die US-Raketenabwehrbehörde und die US-Armee das Entscheidungsprotokoll zur Implementierung des Enhanced Integrated Air and Missile Defense (EIAMD)-Systems auf Guam und beschrieben es als dauerhafte, 360-Grad-Schichten-Integrated Air Missile Defense-Fähigkeit.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Das schnelle Wachstum bei Bedrohungen durch ballistische Raketen, Marschflugkörper und Drohnen beschleunigt das Marktwachstum

Ein wesentlicher Treiber für das Wachstum des globalen Marktes für integrierte Luft- und Raketenabwehr ist die Zunahme komplexer Bedrohungsumgebungen aus der Luft, in denen Militärs nun innerhalb desselben Kampfraums gegen ballistische Raketen, Marschflugkörper, UAVs und zunehmend manövrierfähige Langstreckenwaffen verteidigen müssen. Dieser Bedrohungsmix verlagert die Beschaffung weg von eigenständigen Luftverteidigungseinheiten hin zu vernetzten, mehrschichtigen Verteidigungsarchitekturen, die Sensoren, Befehlssysteme und Abfangjäger auf kurzen, mittleren und langen Kampfebenen kombinieren. Darüber hinaus wächst der Markt, da Länder keine isolierten Raketenabwehrsysteme mehr wünschen, sondern nach Systemen mit integriertem, mehrschichtigem Schutz suchen, die schneller reagieren und mehr Bedrohungsarten gleichzeitig abdecken können.

Im Januar 2026 kündigte die US-amerikanische Verteidigungs- und Sicherheitskooperationsagentur einen möglichen ausländischen Militärverkauf an Saudi-Arabien für PATRIOT Advanced Capability-3 Missile Segment Enhancement-Raketen und zugehörige Ausrüstung im Wert von 9,0 Milliarden US-Dollar an.

MARKTBEGRENZUNGEN

Hohe Integrationskomplexität und steigende Lebenszykluskosten behindern den schnelleren Einsatz integrierter Luft- und Raketenabwehrsysteme

Die schiere Komplexität der Integration von Radargeräten, Trägerraketen, Abfangraketen, Sensoren und Befehlsnetzwerken in eine zuverlässige Betriebsarchitektur ist ein großes Hemmnis auf dem globalen Markt. Länder brauchen eine mehrschichtige Verteidigung gegen Bedrohungen aus der Luft, aber der Aufbau eines Systems, das bodengestützte Ressourcen mit terrestrischen, luftgestützten und weltraumgestützten Sensoren verbindet, ist teuer, technisch anspruchsvoll und zeitaufwändig. Darüber hinaus wird das Marktwachstum durch das Bedürfnis der Käufer nach Interoperabilität zwischen alten und neuen Plattformen gebremst, was zu Verzögerungen bei der Beschaffung, Erprobung und vollständigen Inbetriebnahme von Luft- und Raketenabwehrsystemen führt.

Im Juni 2025 berichtete das US Government Accountability Office, dass die Modernisierungsbemühungen der Armee für die Luft- und Raketenabwehr im Haushaltsjahr 2021 bis 2025 von 8,8 Milliarden US-Dollar auf 11,8 Milliarden US-Dollar an Budgetanträgen gestiegen seien.

MARKTCHANCEN

Multinationale Modernisierungs- und exportorientierte Beschaffungsprogramme schaffen eine starke Marktchance

Große Chancen auf dem Weltmarkt liegen in der wachsenden Zahl verbündeter Länder, die ihre Luftverteidigung durch interoperable, mehrschichtige und offene Architektursysteme modernisieren wollen. Dies schafft Chancen sowohl für den Verkauf neuer Abfangjäger und Radargeräte als auch für Gefechtsmanagementsoftware.Sensorfusion, Befehlsnetzwerke, Launcher-Integration und langfristige Upgrade-Programme. Darüber hinaus wächst die Chance, da immer mehr Länder skalierbare integrierte Luftraketenabwehrarchitekturen wünschen, die alte Anlagen mit neueren Raketenabwehrsystemen über kurze, mittlere und lange Reichweiten hinweg verbinden können.

HERAUSFORDERUNGEN DES MARKTES

Das Ungleichgewicht zwischen Kosten und Kosten gegen kostengünstige Drohnen und Sättigungsangriffe stellt eine große Herausforderung für das Marktwachstum dar

Eine große Herausforderung auf dem Weltmarkt ist die wachsende Missallianz zwischen kostengünstigen eingehenden Bedrohungen und den hohen Kosten für deren Abwehr mit Premium-Abfangjägern. Da Drohnen immer erschwinglicher, vernetzter und in großem Maßstab verfügbar werden, sind die Militärs außerdem gezwungen, hohe Investitionen in den Schutz kritischer Vermögenswerte zu tätigen, was die Beschaffungsbudgets unter Druck setzt und die Truppenplanung erschwert. Diese Herausforderung wird immer ernster, da moderne Luft- und Raketenabwehrsysteme nun über hochwertige Abfangjäger für Flugzeuge, Marschflugkörper und ballistische Bedrohungen verfügen müssen, aber auch wirtschaftliche Wege finden müssen, um Massenangriffe aus der Luft zu geringen Kosten abzuwehren.

Auswirkungen des aktuellen Krieges

Der anhaltende Raketen- und Drohnenkrieg beschleunigt die Nachfrage nach mehrschichtigen, kampfbereiten integrierten Luft- und Raketenabwehrsystemen

Der anhaltende Krieg zwischen Russland und der Ukraine sowie der anhaltende Raketen- und Drohnenaustausch im Nahen Osten treiben den Markt in Richtung schnellerer Beschaffung, engerer Systemintegration und größerer Abfangjägerbestände. Käufer legen jetzt mehr Wert auf eine 360-Grad-Abdeckung, Sensor-zu-Schützen-Konnektivität, mehrstufigen Angriff und die Fähigkeit, gemischte Salven aus ballistischen Raketen, Marschflugkörpern und Drohnen im selben Kampfgebiet abzuwehren.

Im Rahmen ihrer neuen Politik bis 2025 betrachtet die NATO die Luft- und Raketenabwehr als eine Aufgabe, die rund um die Uhr in Friedenszeiten, in einer Krise oder in einem aktiven Konflikt stattfindet. Die NATO verstärkt ihren Schutzschild zum Schutz vor Bedrohungen aus jeder Richtung und zu jeder Zeit, einschließlich der militärischen Unterstützung der USA für die Ukraine im Januar 2025LuftverteidigungssystemKomponenten, Radargeräte und Ausrüstung zur Integration westlicher Trägerraketen, Raketen und Radargeräte in die Systeme der Ukraine.

Segmentierungsanalyse

Nach Plattform

Aufgrund der territorialen Verteidigungsanforderungen, der großen Einsatzflexibilität und der Vorteile der mehrschichtigen Architektur dominierte das landgestützte Segment

Hinsichtlich der Plattform wird der Markt in landgestützte, seegestützte und luft-/weltraumgestützte Sensorik kategorisiert.

Das landgestützte Segment dominierte den Markt im Jahr 2025, da große Länder ihre Kernluft- und Raketenabwehrsysteme um bodengestützte Radare, Trägerraketen, Abfangraketen und Kommandonetzwerke herum aufbauen, die Gebiete, Bevölkerungszentren, Militärstützpunkte und strategische Infrastruktur dauerhaft schützen können. Die NATO beschreibt IAMD als eine kontinuierliche Mission zum Schutz von Streitkräften, Territorium und Bevölkerung, während die THAAD- und Ground-based Midcourse Defense-Programme der Missile Defense Agency zeigen, dass landgestützte Systeme sowohl für den regionalen als auch den Heimatschutz weiterhin von zentraler Bedeutung sind. Daher bleiben landgestützte Plattformen im Vergleich zu Einsätzen auf See oder in der Luft die skalierbarste und beschaffungsfreundlichste Option für die mehrschichtige Verteidigung.

Es wird erwartet, dass das Segment luft-/weltraumgestützter Sensorik im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,5 % wachsen wird.

Nach Komponente

Aufgrund ihrer geschäftskritischen Tötungsfunktion, des hohen Einheitenwerts und des wiederkehrenden Nachschubbedarfs dominierte das Segment der Abfangjäger und Effektoren

Auf der Grundlage der Komponenten wird der Markt in Sensoren und Radar, Gefechtsmanagement/C2, Trägerraketen, Abfangjäger und Effektoren, Dienstleistungen und Wartung und andere unterteilt.

Das Segment Abfangjäger und Effektoren hielt im Jahr 2025 den größten Marktanteil der integrierten Luft- und Raketenabwehr, da es den Teil der Architektur darstellt, der die eingehende Bedrohung neutralisiert. Radare, Trägerraketen und Befehlssysteme ermöglichen die Erkennung und Bekämpfung. Die Beschaffungsbudgets konzentrieren sich am stärksten auf Abfanggeschosse und Effektoren, da es sich um hochwertige Güter handelt, die über mehrere Bedrohungsebenen hinweg gelagert werden müssen und bei steigender betrieblicher Nachfrage aufgefüllt werden müssen. In der modernen Luft- und Raketenabwehr ist diese Komponente nach wie vor von zentraler Bedeutung für die Abwehr ballistischer Raketen, Marschflugkörper, UAVs und anderer Bedrohungen aus der Luft, weshalb sie durchweg den größten Teil der kampfrelevanten Ausgaben anzieht.

Im Januar 2026 genehmigte die US-amerikanische Verteidigungs- und Sicherheitskooperationsagentur einen möglichen Verkauf von PATRIOT Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE)-Raketen und zugehöriger Ausrüstung an Saudi-Arabien für geschätzte 9,0 Milliarden US-Dollar.

Das Segment Kampfmanagement/C2 wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,6 % verzeichnen.

Nach Bedrohungstyp

Aufgrund ihres strategischen Bedrohungsprofils, der höheren Abfangkomplexität und der nachhaltigen Investitionen in die Landes- und Regionalverteidigung dominiert das Segment der ballistischen Raketen

Nach Art der Bedrohung ist der Markt in Flugzeuge und Flugzeuge unterteilt.Hubschrauber, UAS / herumlungernde Munition, Marschflugkörper, ballistische Raketen und Hyperschallbedrohungen.

Das Segment der ballistischen Raketen dominierte den Markt im Jahr 2025, da diese Bedrohungen an oberster Stelle der nationalen Verteidigungsprioritäten stehen und eine hochspezialisierte Erkennungs-, Verfolgungs- und Abfangarchitektur erfordern. Im Gegensatz zu vielen anderen Bedrohungen aus der Luft erfordern ballistische Raketen spezielle Frühwarn-, Unterscheidungs-, Befehls- und Kontrollsysteme sowie mehrschichtige Abfangsysteme in bodengestützten und größeren terrestrischen, luftgestützten und weltraumgestützten Netzwerken. Dadurch bleibt der Schwerpunkt der Beschaffung auf Programmen zur Abwehr ballistischer Raketen, insbesondere in Ländern, die mehrschichtige Schutzschilde für strategische Vermögenswerte, Heimatschutz und hochwertige militärische Infrastruktur bauen. Die zentrale Rolle von Systemen wie THAAD und Aegis Ballistic Missile Defense zeigt, warum die ballistische Raketenabwehr weiterhin einen Spitzenanteil im breiteren integrierten Luft- und Raketenabwehrmarkt einnimmt.

Das Segment UAS / Herumlungermunition ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,0 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bereichsebene

Aufgrund des strategischen Bedarfs an Heimat- und Einsatzgebietsverteidigung und der vorrangigen Finanzierung gegen fortgeschrittene Raketenbedrohungen dominierte das Langstrecken-/Oberklasse-Segment

Basierend auf der Reichweitenschicht ist der Markt in VSHORAD, SHORAD, mittlere Reichweite und lange Reichweite/obere Reichweite unterteilt.

Aufgrund seiner Bedeutung im strategischen Kern der Landesverteidigungsplanung dominierte im Jahr 2025 das Langstrecken-/Oberwaffensegment den Markt. Diese Systeme sind für die Abwehr schwerwiegender Raketenbedrohungen in größeren Verteidigungsgebieten konzipiert und ziehen im Haushalt eine höhere Priorität ein, da Regierungen den Schutz der oberen Ebene als wichtig für den Schutz kritischer Gebiete, militärischer Infrastruktur und Bevölkerungszentren ansehen. Systeme wie THAAD beweisen zusammen mit der Ferndiskriminierung und der Gefechtsmanagementarchitektur, dass diese Ebene nach wie vor von zentraler Bedeutung für die moderne integrierte Luftraketenabwehrplanung ist.

Im September 2025 veröffentlichten die US-Raketenabwehrbehörde und die US-Armee das Protokoll der Entscheidung zur Implementierung des EIAMD-Systems (Enhanced Integrated Air and Missile Defense) auf Guam, das darauf abzielt, eine dauerhafte, geschichtete 360-Grad-Fähigkeit zur integrierten Luft- und Raketenabwehr gegen sich schnell entwickelnde regionale Raketenbedrohungen bereitzustellen.

VSHORAD ist das am schnellsten wachsende Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,4 % wachsen.

Vom Endbenutzer

Die Prioritäten des nationalen Gebietsschutzes, der Bedarf an strategischer Vermögensabdeckung und eine nachhaltige staatliche Finanzierung führten zu einer Dominanz des Segments Heimatverteidigung

Basierend auf dem Endbenutzer ist der Markt in Heimatverteidigung, Verteidigung von Militärstützpunkten, Expeditions-/Streitkräfteschutz und strategische Vermögensverteidigung unterteilt.

Das Segment Heimatverteidigung dominierte den Markt im Jahr 2025. Diese Dominanz wird den Regierungen zugeschrieben, die dem Schutz des Staatsgebiets, der Bevölkerungszentren, der kritischen Infrastruktur und der Kommandonetzwerke vor schwerwiegenden Bedrohungen aus der Luft höchste Priorität einräumen. Dieses Endnutzersegment erhält eine stärkere und konsistentere Finanzierung als Expeditions- oder standortspezifische Missionen, da es den Kern der souveränen Verteidigungsplanung bildet. Es steigert auch die Nachfrage nach mehrschichtigen Verteidigungsarchitekturen, die bodengestützte Abfangjäger,Radargeräteund Befehlssysteme mit terrestrischer, luftgestützter und weltraumgestützter Sensorik zur Abwehr ballistischer Raketen, Marschflugkörper und anderer Langstreckenbedrohungen.

Das Segment der strategischen Vermögensverteidigung wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,9 % verzeichnen.

Regionaler Ausblick auf den Markt für integrierte Luft- und Raketenabwehr

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Integrated Air and Missile Defense Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte im Jahr 2025 den Markt für integrierte Luft- und Raketenabwehr, da die Region, die hauptsächlich von den USA angeführt wird, den aktiven Einsatz von Raketenabwehrsystemen im Heimatland mit kontinuierlicher Modernisierung von Sensoren, Abfangjägern, Gefechtsmanagement und mehrschichtigem regionalem Schutz kombiniert. Die US-Raketenabwehrbehörde gibt an, dass das bodengestützte Midcourse-Verteidigungssystem in Alaska und Kalifornien eingesetzt wird, um das US-Heimatland gegen Bedrohungen durch ballistische Mittel- und Langstreckenraketen zu verteidigen, während das EIAMD-Programm von Guam eine dauerhafte, mehrschichtige 360-Grad-Verteidigungsarchitektur gegen sich entwickelnde Raketenbedrohungen hinzufügt. Die Region profitiert außerdem von einer dichten industriellen Basis, die durch große Zulieferer wie RTX, Lockheed Martin und Northrop Grumman verankert ist und Nordamerika im Zentrum der Entwicklungs-, Integrations- und Beschaffungsaktivitäten hält.

US-Markt für integrierte Luft- und Raketenabwehr

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 15,77 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,1 %.

Europa

Europa hatte im Jahr 2025 einen Anteil von rund 24,98 % am Weltmarkt. Europa bleibt ein strukturell starker Markt für integrierte Luft- und Raketenabwehr, da die Beschaffung zunehmend von NATO-weiten Interoperabilitäts- und kollektiven Schutzanforderungen und nicht nur von nationalen Modernisierungsplänen geprägt wird. Die IAMD-Richtlinie 2025 der NATO formalisiert einen 360-Grad-Ansatz zur Verteidigung des Territoriums, der Bevölkerung und der Streitkräfte des Bündnisses, während Deutschland sagt, dass die European Sky Shield Initiative nun 23 europäische Staaten zusammenbringt, um die gemeinsame Luftverteidigung zu stärken. Infolgedessen konzentriert sich die Nachfrage auf interoperable landgestützte Systeme, die gemeinsame Beschaffung von Raketen und eine integrierte Befehls- und Kontrollarchitektur.

Integrierter Markt für Luft- und Raketenabwehr in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 1,13 Milliarden US-Dollar, was etwa 9,86 % des europäischen Umsatzes entspricht.

Russlands integrierter Markt für Luft- und Raketenabwehr

Der russische Markt entwickelt sich rasant, angetrieben durch die Notwendigkeit, fortschrittlichen Drohnen entgegenzuwirken.Marschflugkörper,und Sättigungsangriffe, wobei Schlüsselsysteme wie die S-350 Vityaz und die S-400 Triumph modernisiert und eingesetzt wurden, was dazu führte, dass der russische Markt im Jahr 2025 etwa 2,46 Milliarden US-Dollar betrug, was etwa 21,53 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist eine der wichtigsten Wachstumsregionen auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,3 % wachsen. Die regionalen Militärs investieren in mehrschichtige Abwehrmaßnahmen gegen komplexere Bedrohungen durch Raketen und Luftangriffe. Das japanische Verteidigungsministerium gibt an, dass seine IAMD-Struktur bereits mit Aegis ausgerüstete Zerstörer, PAC-3 und das JADGE-Kommandonetzwerk verbindet, während Australien ein verbessertes All-Domain-IAMD als kritisch bezeichnet und AIR6500, NASAMS und eine bodengestützte Luftverteidigungsschicht mittlerer Reichweite einsetzt. Diese Mischung macht die Region besonders wichtig für Gefechtsmanagementsysteme, Sensoren und Abfanglösungen für die innere und mittlere Schicht.

Chinas Markt für integrierte Luft- und Raketenabwehr

Der chinesische Markt wächst rasant, angetrieben durch regionale Sicherheitsbedenken, High-Tech-Modernisierung und eine Erhöhung des Verteidigungshaushalts um 7,2 %, wobei der Umsatz im Jahr 2025 bei rund 3,62 Milliarden US-Dollar lag, was etwa 32,88 % des weltweiten Umsatzes entspricht.

Japans integrierter Markt für Luft- und Raketenabwehr

Der japanische Markt belief sich im Jahr 2025 auf rund 2,22 Milliarden US-Dollar und machte etwa 20,21 % des Umsatzes im asiatisch-pazifischen Raum aus.

Naher Osten

Es wird erwartet, dass die Region Naher Osten mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % im Prognosezeitraum das zweitschnellste Wachstum verzeichnen wird und weiterhin einer der operativ wichtigsten IAMD-Märkte bleibt, da die Nachfrage durch die wiederkehrende Bedrohung durch Raketen und Drohnen und nicht nur durch langzyklische Modernisierungen angetrieben wird. Beispielsweise spiegeln die US-Genehmigungen im Januar 2026 diese Dringlichkeit wider. Saudi-Arabiens mögliches PAC-3-MSE-Paket hatte einen Wert von 9,0 Milliarden US-Dollar. Kuwait erhielt in den Jahren 2025 und 2026 Genehmigungen für die Aufrüstung der PATRIOT-Rakete, Build 8.1, und Unterstützung im Zusammenhang mit der Nachhaltigkeit. Aus diesem Grund bevorzugt die Region weiterhin eine mehrschichtige, bodengestützte Raketenabwehr, die Aufstockung von Abfangjägern und eine Unterstützungsarchitektur mit hoher Einsatzbereitschaft.

Integrierter Markt für Luft- und Raketenabwehr in Saudi-Arabien

Der Markt Saudi-Arabiens belief sich im Jahr 2025 auf rund 1,69 Milliarden US-Dollar und machte etwa 30,47 % des Umsatzes im Nahen Osten aus.

Rest der Welt

Der Rest der Welt (Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % wachsen. Lateinamerika und Afrika sind nach wie vor ein kleinerer und chancenreicher Markt, wobei sich die Nachfrage eher auf den Schutz der Souveränität, die Überwachung, die Punktverteidigung und die Sicherheit kritischer Vermögenswerte als auf den breiten Einsatz von Schutzschilden auf der oberen Ebene konzentriert. Die brasilianische Regierung sagt, dass ihr aktueller verteidigungsindustrieller Vorstoß Radargeräte einschließt.Satelliten, und Raketen, und die brasilianische Luftwaffe hob die Luftverteidigungseinsätze für den BRICS-Gipfel im Juli 2025 hervor, was zeigt, dass die lateinamerikanische Nachfrage vorhanden ist, auch wenn sie geringer ist als in den größeren IAMD-Regionen. Auf afrikanischer Seite sind laut SIPRI die Militärausgaben in Afrika zwischen 2015 und 2024 um 11 % gestiegen, aber die Region liegt bei der Gesamtausgabendynamik immer noch hinter Europa, Asien und Ozeanien sowie dem Nahen Osten zurück, was das fragmentiertere Tempo der IAMD-Einführung erklärt.

Markt für integrierte Luft- und Raketenabwehr in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 rund 0,81 Milliarden US-Dollar und machte etwa 60,34 % des Umsatzes aus.

Afrikanischer Markt für integrierte Luft- und Raketenabwehr

Der afrikanische Markt belief sich im Jahr 2025 auf rund 0,53 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 1,47 Milliarden US-Dollar erreichen, was etwa 39,66 % des Umsatzes im Jahr 2025 entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Integrierte Architekturführerschaft und kampferprobte Leistung prägen die Wettbewerbslandschaft des Marktes

Die Wettbewerbslandschaft wird von Unternehmen angeführt, die mehr als ein einzelnes Subsystem liefern können. Unternehmen mit integrierten Fähigkeiten in den Bereichen Sensoren, Radar, Gefechtsführungssysteme und Abfangjäger waren marktführend, da Kunden zunehmend umfassende, mehrschichtige Verteidigungslösungen gegenüber eigenständigen Produkten verlangen. Diese Dynamik sorgt dafür, dass sich der Wettbewerb auf Firmen wie Lockheed Martin, RTX, Northrop Grumman und Rafael Advanced Defense Systems konzentriert.

Diese Akteure treiben den Markt durch aktive Upgrades und Produktionserweiterungen voran. Lockheed Martin erhielt im September 2025 von der US-Armee einen Produktionsauftrag für PAC-3 MSE im Wert von 9,8 Milliarden US-Dollar. RTX begann im April 2025 mit der Produktion von LTAMDS. Das IBCS von Northrop Grumman bleibt von zentraler Bedeutung für das integrierte Gefechtsmanagement. Unterdessen hat Rafael im August 2025 die Upgrade-Tests für David's Sling erfolgreich abgeschlossen. Diese Entwicklungen zeigen, dass der Markt von Interoperabilität, Einsatzbereitschaft und mehrschichtiger Luft- und Raketenabwehrfähigkeit geprägt wird.

LISTE DER WICHTIGSTEN INTEGRIERTEN LUFT- UND RAKETENVERTEIDIGUNGSUNTERNEHMEN, DIE IM BERICHT PROFILIERT WERDEN

- Northrop Grumman Corporation(UNS.)

- Lockheed Martin Corporation(UNS.)

- RTX Corporation(UNS.)

- BAE Systems plc. (VEREINIGTES KÖNIGREICH.)

- Thales S.A. (Frankreich)

- Leonardo S.p.A. (Italien)

- Israel Aerospace Industries Ltd. (Israel)

- Rafael Advanced Defence Systems Ltd. (Israel)

- MBDA (Frankreich)

- Kongsberg Defence & Aerospace AS(Norwegen)

- Elbit Systems Ltd. (Israel)

- Saab AB (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Rafael Advanced Defence Systems hat zusammen mit dem israelischen IMDO und der US-amerikanischen Raketenabwehrbehörde eine komplexe David’s Sling-Testreihe durchgeführt, die sich auf die Bereitschaft für zukünftige Bedrohungen konzentrierte. Das Unternehmen gab an, dass die Bemühungen eine erhebliche Verbesserung der israelischen Luft- und Raketenabwehrarchitektur ermöglichten.

- Januar 2026:Das US-Außenministerium genehmigte einen möglichen ausländischen Militärverkauf an Saudi-Arabien für 730 PAC-3 MSE-Raketen und zugehörige Ausrüstung mit einem geschätzten Wert von 9,0 Milliarden US-Dollar.

- September 2025:Die US-Armee erteilte Lockheed Martin einen Auftrag über 9,8 Milliarden US-Dollar für die Produktion von 1.970 PAC-3 MSE-Abfangjägern und zugehöriger Hardware. Dies ist der größte Auftrag in der Geschichte von Lockheed Martin Missiles und Fire Control.

- August 2025:Die US-Armee kündigte einen erfolgreichen LTAMDS-Raketenflugtest an, bei dem das Radar, das über IBCS arbeitete, eine luftatmende Bedrohung mithilfe eines PAC-3 MSE-Abfangjägers erkannte, verfolgte und abfangen konnte, was die Fähigkeit zum 360-Grad-Einsatz demonstrierte.

- August 2025:Das US-Außenministerium genehmigte einen möglichen ausländischen Militärverkauf an Dänemark für IBCS-fähige PATRIOT und zugehörige Ausrüstung im Wert von bis zu 8,5 Milliarden US-Dollar mit einem geschätzten Verkaufswert von 3,2 Milliarden US-Dollar.

- Juni 2025:Die US-Raketenabwehrbehörde gab bekannt, dass das Long Range Discrimination Radar (LRDR) in Alaska in seinem ersten Flugtest erfolgreich ein lebendes Interkontinentalraketen-Ziel verfolgte und damit die US-amerikanische Raketenabwehrarchitektur stärkte.

- April 2025:Das US-Außenministerium genehmigte einen ausländischen Militärverkauf an Kuwait für PATRIOT Post-Deployment Build 8.1 und zugehörige Ausrüstung im Wert von 425 Millionen US-Dollar.

- April 2025:Raytheon von RTX gab bekannt, dass LTAMDS nach Erreichen von Meilenstein C vom Prototyp zur Produktion übergegangen sei und es damit zu einem offiziellen Rekordprogramm der US-Armee für integrierte Luft- und Raketenabwehr gemacht habe.

BERICHTSBEREICH

Die globale Marktanalyse für integrierte Luft- und Raketenabwehr bietet eine detaillierte Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Durch Segmentierung

|

Nach Plattform

|

|

Nach Komponente

|

|

|

Nach Bedrohungstyp

|

|

|

Nach Bereichsebene

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 49,65 Milliarden US-Dollar betragen und bis 2034 voraussichtlich 87,73 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 16,39 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,4 % aufweisen wird.

Das landbasierte Segment führte den Markt nach Plattform an.

Das schnelle Wachstum der Bedrohungen durch ballistische Raketen, Marschflugkörper und Drohnen beschleunigt die Nachfrage nach mehrschichtigen integrierten Luft- und Raketenabwehrsystemen.

Zu den Top-Playern auf dem Markt zählen Northrop Grumman, Lockheed Martin, RTX, Rafael Advanced Defense Systems Ltd., BAE Systems, MBDA und Thales.

Nordamerika hatte den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf