Marktgröße, Anteil und Branchenanalyse für Automobildienstleistungen, nach Serviceart (regelmäßige Wartungsdienste, Austausch von Verschleiß- und Verschleißteilen, mechanische und elektrische Reparaturen, Diagnose- und softwarebezogene Dienste sowie Karosserie-, Lack- und Kollisionsreparaturdienste), nach Serviceart (geplant und außerplanmäßig), nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge), nach Serviceanbietertyp (autorisierte OEM-/Händlerwerkstätten, unabhängige Aftermarket-Werkstätten und spezialisierte Serviceketten), nach Antrieb (ICE und Elektro) und regionale

Marktgröße und Branchenüberblick für Kfz-Dienstleistungen

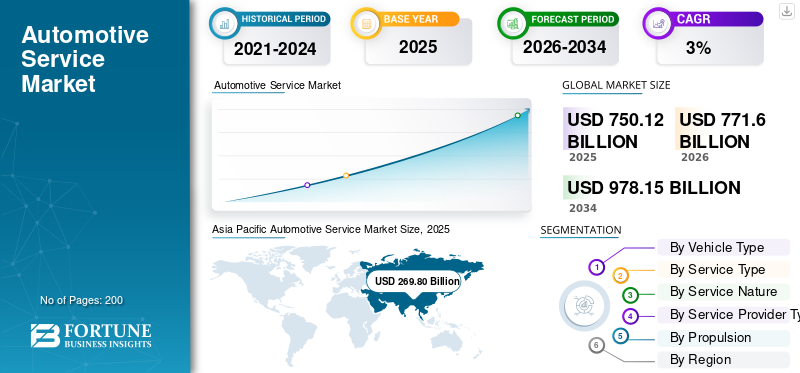

Die globale Marktgröße für Automobildienstleistungen wurde im Jahr 2025 auf 750,12 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 771,60 Milliarden US-Dollar im Jahr 2026 auf 978,15 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Automobildienstleistungsmarkt mit einem Marktanteil von 35,97 % im Jahr 2025.

Der Automobilservice umfasst die Inspektion, Wartung, Reparatur und den Austausch von Fahrzeugkomponenten, um eine optimale Leistung sicherzustellen. Es umfasst auch die Dienstleistungen im Zusammenhang mit Sicherheit, Zuverlässigkeit und Einhaltung der behördlichen Standards durch die Hersteller. Wichtige Markttreiber wie steigende Nachfrage, technologische Fortschritte, regulatorische Unterstützung, Kosteneffizienz und sich ändernde Verbraucherpräferenzen stimulieren aktiv das Marktwachstum und die Expansion.

Zu den Hauptakteuren auf dem Markt zählen unter anderem führende Hersteller und Dienstleister wie Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe und Goodyear Tire & Rubber Company. Diese Unternehmen konkurrieren durch fortschrittliche Ausrüstungstechnologien, digitale Diagnostik Integration, Automatisierung, verbesserte Serviceeffizienz und Einhaltung sich entwickelnder Sicherheits- und Emissionsstandards.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Kfz-Dienstleistungsmarkt

- Marktgröße 2025: 750,12 Milliarden US-Dollar

- Marktgröße 2026: 771,60 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 978,15 Milliarden US-Dollar

- CAGR: 3,0 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Automobildienstleistungsmarkt mit einem Anteil von 35,97 % im Jahr 2025.

- Das Segment der leichten Nutzfahrzeuge ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 4,0 %.

- Diagnose- und softwarebezogene Dienstleistungen stellen mit einer jährlichen Wachstumsrate von 4,9 % das am schnellsten wachsende Dienstleistungssegment dar.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der größte und am schnellsten wachsende Markt, angetrieben durch einen steigenden Fahrzeugbesitz und wachsende Servicenetzwerke.

Nordamerika

Nordamerika ist der zweitgrößte Markt, der von einem ausgereiften Automobil-Ökosystem und einer alternden Fahrzeugflotte unterstützt wird.

Europa

Europa hält aufgrund strenger Sicherheitsvorschriften und vorbeugender Wartungspraktiken den drittgrößten Marktanteil.

UNS.

Der Markt wird im Jahr 2026 schätzungsweise 170,69 Milliarden US-Dollar erreichen, was etwa 22,1 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt wird im Jahr 2026 schätzungsweise 45,37 Milliarden US-Dollar erreichen, was etwa 5,9 % des weltweiten Umsatzes entspricht.

Mehr lesen

TRENDS IM AUTOMOBILSERVICE-MARKT

Digitalisierung und vernetzte Werkstattlösungen zur Gestaltung von Markttrends

Digitalisierung und vernetzte Technologien sind wichtige Markttrends, die die Kfz-Reparatur- und Wartungsdienstleistungsbranche prägen. Moderne Geräte werden zunehmend mit Cloud-Konnektivität, Datenanalyse und softwarebasierter Diagnose integriert, um Genauigkeit und Effizienz zu verbessern. Vernetzte Werkstattlösungen ermöglichen vorausschauende Wartung, Fernaktualisierungen und Leistungsüberwachung in Echtzeit. Die Integration mit Werkstattverwaltungsplattformen verbessert die Workflow-Transparenz und die Ressourcennutzung und beeinflusst Kaufentscheidungen in OEM-autorisierten Servicezentren und unabhängigen Servicezentren. Dies liegt daran, dass Werkstätten heute auf globaler Ebene konsequent eine höhere Produktivität, geringere Ausfallzeiten und ein verbessertes Kundenerlebnis anstreben.

- Beispielsweise stellte East Auto im Juli 2024 neue fortschrittliche Diagnosesysteme, digitale Service-Workflows und vernetzte Werkstatt-Tools vor, die darauf abzielen, die Reparaturgenauigkeit zu verbessern, Durchlaufzeiten zu verkürzen und softwaregesteuerte Wartung für moderne Fahrzeuge zu integrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Erweiterung des Fahrzeugparks und alternde Flotte, um die Nachfrage nach Servicegeräten anzukurbeln

Der kontinuierliche Anstieg des weltweiten Fahrzeugbestands in Verbindung mit einer alternden Flotte ist ein wesentlicher Treiber für das Wachstum des Automobildienstleistungsmarktes. Ältere Fahrzeuge erfordern häufigere Inspektionen, Wartungen und den Austausch von Komponenten, was zu einem Anstieg der Werkstattbesuche führt. Dies steigert direkt die Nachfrage nach Kfz-Servicegeräten wie Hebebühnen, Diagnosegeräten usw Flüssigkeitsmanagementsysteme. Darüber hinaus führen höhere Fahrzeugbesitzquoten in städtischen und halbstädtischen Gebieten zu einer Erweiterung der installierten Basis an Servicezentren, was das nachhaltige Marktwachstum weltweit langfristig und überregional weiter unterstützt.

- Im April 2025 zeigten SIAM-Daten, dass Indien im Geschäftsjahr 2024–25 31,0 Millionen Fahrzeuge produzierte, gegenüber 28,4 Millionen; Der inländische Fahrzeugabsatz erreichte 25,6 Millionen Einheiten, darunter 19,6 Millionen Zweiräder und 4,3 Millionen Personenkraftwagen, was die Zahl der Fahrzeuge auf der Straße und die langfristige Servicenachfrage erhöhte.

MARKTBEGRENZUNGEN

Hohe Anfangsinvestitions- und Wartungskosten bremsen die Einführung moderner Technologien

Der Kfz-Service ist oft mit hohen Vorabinvestitionen verbunden, insbesondere für fortschrittliche Diagnosesysteme, automatisierte Hebebühnen, Präzisionsausrichtungsgeräte und technische Schulungen. Kleine und unabhängige Werkstätten sind häufig mit Budgetbeschränkungen konfrontiert, die ihre Möglichkeiten, in moderne Technologien zu investieren, einschränken. Darüber hinaus erhöhen wiederkehrende Kosten im Zusammenhang mit Kalibrierung, Softwarelizenzierung und routinemäßiger Wartung die Gesamtbetriebskosten. Dieser finanzielle Druck verlangsamt die Austauschzyklen, verzögert technologische Upgrades und behindert letztendlich die breitere Marktdurchdringung in kostensensiblen Regionen, wodurch die Investitionsdynamik insgesamt noch deutlich eingeschränkt wird.

MARKTCHANCEN:

Steigende Elektrifizierung und ADAS-Komplexität schaffen Wachstumschancen

Die zunehmende Elektrifizierung und die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme schaffen starke Wachstumschancen für den Markt. Elektro- und Hybridfahrzeuge erfordern spezielle Diagnosewerkzeuge, Batteriewartungsgeräte und eine verbesserte Sicherheitsinfrastruktur in Werkstätten. Ebenso erfordern mit ADAS ausgestattete Fahrzeuge präzise Kalibrierungssysteme und softwaregesteuerte Ausrichtungslösungen. Dienstanbieter, die ihre Fähigkeiten proaktiv verbessern, können neue Einnahmequellen erschließen, Angebote differenzieren und ihre Wettbewerbsfähigkeit stärken, da die Akzeptanz in den Service-Ökosystemen für Personen- und Nutzfahrzeuge weltweit zunimmt.

- Im Juni 2023 präsentierte Launch Tech UK auf der Automechanika Birmingham seine neuesten ADAS-Kalibrierungs- und Diagnosetools, darunter ADAS Pro+ und ADAS Mobile, was Tausende von Werkstätten und Technikern anzog und die steigende Nachfrage der Werkstätten nach fortschrittlichen Kalibrierungslösungen verdeutlichte.

HERAUSFORDERUNGEN DES MARKTES

Fachkräftemangel und Schulungsbedarf stellen eine Herausforderung für die Marktakzeptanz dar

Der Mangel an qualifizierten Technikern und der steigende Schulungsbedarf stellen eine entscheidende Herausforderung für den Markt dar. Fortschrittlicher Automobilservice erfordert Fachwissen in den Bereichen Elektronik, Softwarediagnose, EV-Systeme und ADAS-Kalibrierung. Viele Servicezentren haben aus Zeit- und Kostengründen Schwierigkeiten, ihre Mitarbeiter kontinuierlich weiterzubilden. Unzureichende technische Kompetenz kann die Geräteauslastung einschränken, die Servicequalität verringern und die Kapitalrendite schwächen. Diese Herausforderung besteht trotz der wachsenden Nachfrage auf dem Kfz-Servicemarkt sowohl bei unabhängigen als auch bei OEM-autorisierten Werkstätten fort, insbesondere während der schnellen technologischen Fortschritte und Übergangsphasen, die in der gesamten Branche zunehmend sichtbar werden.

Marktsegmentierungsanalyse für Kfz-Dienstleistungen

Nach Fahrzeugtyp

Umfangreicher Pkw-Park und hohe Servicefrequenz führen im Segment an

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt.

Der Personenkraftwagen Das Segment dominiert den Markt aufgrund seines umfangreichen weltweiten Fahrzeugparks und der konsistenten Wartungsanforderungen. Routinemäßige Wartungsaktivitäten wie Reifenwechsel, Achsvermessung, Hebevorgänge, Diagnose und Flüssigkeitsmanagement sorgen für eine kontinuierliche Geräteauslastung. Hohe Eigentumsquoten in städtischen und halbstädtischen Gebieten gepaart mit der weit verbreiteten Nutzung in der persönlichen Mobilität und in Gemeinschaftsflotten sorgen für eine starke Nachfrage auf dem Ersatzteilmarkt. Servicezentren priorisieren Pkw-kompatible Geräte und unterstützen stetige Austauschzyklen und schrittweise technologische Upgrades statt störender Umstellungen.

- Laut OICA wurden im Jahr 2024 rund 67,5 Millionen Pkw verkauft, was einem Wachstum von 3 % gegenüber 2023 entspricht.

Das Segment der leichten Nutzfahrzeuge ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 4,0 %. Das Wachstum des Segments wird durch steigende E-Commerce-Aktivitäten, die Ausweitung der Zustellung auf der letzten Meile und die Vergrößerung der städtischen Logistikflotten vorangetrieben, was die Wartungshäufigkeit und die Nachfrage nach langlebiger Serviceausrüstung mit höherer Kapazität erhöht.

Nach Servicetyp

Hohe Austauschhäufigkeit und vorhersehbare Wartungszyklen dominieren das Segment für den Austausch von Verschleißteilen

Basierend auf der Art der Dienstleistung ist der Markt in regelmäßige Wartungsdienste, Austausch von Verschleiß- und Verschleißteilen, mechanische und elektrische Reparaturen, Diagnose- und softwarebezogene Dienste sowie Karosserie-, Lack- und Unfallreparaturdienste unterteilt.

Das Segment des Austauschs von Verschleiß- und Verschleißteilen dominiert den Markt aufgrund der wiederkehrenden Natur der Komponentenverschlechterung und der routinemäßigen Wartungsanforderungen. Der häufige Austausch von Reifen, Bremsen, Filtern, Flüssigkeiten und Aufhängungskomponenten gewährleistet eine konstante Werkstattaktivität und eine nachhaltige Nutzung der Serviceausrüstung. Die vorhersehbaren Wartungszyklen bei verschleißanfälligen Teilen sorgen für ein stabiles Ersatzteilmarktvolumen in allen Fahrzeugkategorien. Service-Center priorisieren weiterhin Geräte, die Austauschaufgaben mit hohem Durchsatz unterstützen, und stärken so die langfristige Segmentdominanz.

Das Segment Diagnose und softwarebezogene Dienstleistungen weist das schnellste Wachstum auf und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,9 %. Zunehmend Elektrifizierung von Fahrzeugen, softwaregesteuerte Architekturen und ADAS-Integration beschleunigen die Nachfrage nach fortschrittlichen Diagnosetools, Kalibrierungssystemen und regelmäßigen Software-Updates für moderne Fahrzeugflotten.

- Im November 2025 sammelte Revv 20 Millionen US-Dollar, um seine KI-gesteuerte Autoreparaturplattform zu erweitern und die prädiktive Diagnose, Reparaturschätzungen und die Workflow-Automatisierung zu verbessern, um den Werkstattbetrieb zu rationalisieren und den Kundenservice zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Von Service-Natur

Geplante Dienste dominieren aufgrund der Betonung der vorbeugenden Wartung und der vom OEM empfohlenen Intervalle

Aufgrund der Art der Dienstleistung ist der Markt in geplante und außerplanmäßige Dienste unterteilt.

Geplante Serviceleistungen dominieren den Markt, da der Schwerpunkt zunehmend auf vorbeugender Wartung und der Einhaltung der vom OEM empfohlenen Serviceintervalle liegt. Regelmäßige Inspektionen, Flüssigkeitswechsel, Diagnosen und Komponentenprüfungen sorgen für vorhersehbare Werkstattbesuche und eine konsistente Geräteauslastung. Die zunehmende Fahrzeugkomplexität und die garantiebezogene Wartung fördern zusätzlich die Einführung planmäßiger Wartung. Darüber hinaus verlassen sich Flottenbetreiber und Mobilitätsdienstleister zunehmend auf geplante Wartungsarbeiten, um Ausfallzeiten zu minimieren. Damit sind Liniendienste sowohl der größte als auch der am schnellsten wachsende Dienst auf dem Markt.

- Im August 2024 weitete West Coast Tire & Services seine Autoreparaturaktivitäten auf den San Clemente-Markt aus und fügte umfassende Wartungs-, Reifen- und Diagnosedienste hinzu, um seine regionale Servicepräsenz zu stärken.

Es wird erwartet, dass die außerplanmäßigen Dienste im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,8 % wachsen werden. Die Nachfrage dieses Segments wird hauptsächlich durch unerwartete Ausfälle, Unfallreparaturen und Komponentenausfälle angetrieben, was ein stetiges, aber vergleichsweise langsameres Wachstum als geplante Wartungsaktivitäten ermöglicht.

Nach Dienstanbietertyp

Umfassende Serviceabdeckung und Kostenwettbewerbsfähigkeit zur Verankerung der Dominanz unabhängiger Ersatzteilwerkstätten

Nach Art des Dienstleisters wird der Markt in autorisierte OEM-/Händlerwerkstätten, unabhängige Aftermarket-Werkstätten und spezialisierte Serviceketten eingeteilt.

Unabhängige Aftermarket-Werkstätten dominieren aufgrund ihrer weiten Präsenz, ihres kostengünstigen Serviceangebots und ihrer Fähigkeit, unterschiedliche Fahrzeugmarken und -modelle zu bedienen. Diese Werkstätten kümmern sich um umfangreiche Routinewartungen, Verschleißersatz und grundlegende Diagnosen und stellen so eine stetige Nutzung der Servicegeräte sicher. Die starke Marktdurchdringung in städtischen und halbstädtischen Regionen, gepaart mit der Präferenz der Kunden für flexible Preise und schnellere Bearbeitungszeiten, stärkt ihren dominanten Marktanteil und die anhaltende Nachfrage nach Ausrüstung.

Spezialisierte Dienstleistungsketten sind das am schnellsten wachsende Segment und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 4,1 %. Das Wachstum des Segments wird durch standardisierte Servicequalität, fortschrittliche Diagnosefunktionen und das wachsende Vertrauen der Verbraucher in Marken-Servicenetzwerke mit mehreren Standorten vorangetrieben.

- Im September 2024 startete das Clays Automotive Service Center einen spezialisierten Getriebereparaturservice und erweiterte sein Wartungsportfolio um fachkundige Diagnose, erweiterte Reparaturmöglichkeiten und geschulte Techniker, um der wachsenden Nachfrage nach komplexer Antriebsstrangwartung in Personenkraftwagen gerecht zu werden.

Durch Antrieb

Umfangreich installierte Fahrzeugbasis und etablierte Wartungsinfrastruktur zur Aufrechterhaltung der Dominanz im ICE-Segment

Beim Antrieb ist der Markt in Verbrennungsmotoren und Elektrofahrzeuge unterteilt.

Das ICE-Segment dominiert den Markt aufgrund seiner großen installierten Fahrzeugbasis und seines gut etablierten Wartungsökosystems. Verbrennungsmotor Fahrzeuge erfordern häufige Wartung, einschließlich Ölwechsel, Abgaswartung, Diagnose und mechanische Reparaturen, was regelmäßige Werkstattbesuche erfordert. Die umfassende Verfügbarkeit geschulter Techniker und kompatibler Servicegeräte trägt zusätzlich zu hohen Auslastungsraten bei. Trotz der schrittweisen Elektrifizierung generieren Fahrzeuge mit Verbrennungsmotor weiterhin erhebliche Aftermarket-Aktivitäten und festigen ihre Dominanz bei den Markteinnahmen.

Elektro ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 8,8 %. Die schnelle Einführung von Elektrofahrzeugen steigert die Nachfrage nach speziellen Diagnosegeräten, Batteriewartungsgeräten und Hochspannungs-Sicherheitswerkzeugen in den Servicenetzwerken im Automobilsektor.

- Im Jahr 2024 meldete die Internationale Energieagentur, dass weltweit mehr als 17 Millionen Elektroautos verkauft wurden, was über 20 % aller weltweit verkauften Neuwagen ausmachte, wobei China dominiert und Elektrofahrzeuge weiterhin ein starkes Wachstum verzeichnen.

Regionaler Ausblick auf den Kfz-Dienstleistungsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Service Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und ist aufgrund der raschen Ausweitung des Fahrzeugparks, der zunehmenden Urbanisierung und des wachsenden Einkommensniveaus der Mittelschicht auch die am schnellsten wachsende Region. Der zunehmende Besitz von Personenkraftwagen und leichten Nutzfahrzeugen führt zu einer höheren Wartungshäufigkeit. Darüber hinaus profitiert die Region von einem dichten Netz an freien Werkstätten und erweiterten Service- und Lieferketten. Die starke Wachstumsrate bei der Einführung von Elektrofahrzeugen und digitaler Diagnose beschleunigt die Nachfrage nach Ausrüstung weiter.

- Im Juli 2024 stellte East Auto neue fortschrittliche Diagnosesysteme, digitale Service-Workflows und vernetzte Werkstatt-Tools vor, die darauf abzielen, die Reparaturgenauigkeit zu verbessern, Durchlaufzeiten zu verkürzen und softwaregesteuerte Wartung für moderne Fahrzeuge zu integrieren.

China-Markt für Automobildienstleistungen

Es wird geschätzt, dass China im Jahr 2026 rund 106,74 Milliarden US-Dollar erreichen wird, was etwa 13,8 % des weltweiten Marktumsatzes entspricht, was auf einen riesigen Fahrzeugpark, ein dichtes Werkstattnetz und eine hohe Wartungsfrequenz zurückzuführen ist.

Japanischer Automobildienstleistungsmarkt

Es wird geschätzt, dass Japan im Jahr 2026 rund 45,37 Milliarden US-Dollar erreichen wird, was etwa 5,9 % des weltweiten Marktumsatzes entspricht, unterstützt durch eine alternde Fahrzeugflotte, strenge Inspektionsnormen und eine Kultur der planmäßigen Wartung.

Indischer Automobildienstleistungsmarkt

Der indische Markt wird im Jahr 2026 auf etwa 64,40 Mrd.

Nordamerika

Nordamerika stellt den zweitgrößten Marktanteil im Bereich Automobildienstleistungen dar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 2,3 %. Das gut etablierte Automobil-Ökosystem der Region, der hohe Fahrzeugbesitz pro Kopf und die alternde Fahrzeugflotte unterstützen eine konstante Service- und Ersatznachfrage. Eine fortschrittliche Werkstattinfrastruktur und eine hohe Verbreitung von Diagnose- und Ausrichtungsgeräten tragen zur Umsatzsteigerung bei. Das Wachstum bleibt stabil, da die Marktreife neue Installationen einschränkt und die Nachfrage größtenteils durch Geräte-Upgrades und technologische Ersetzungen in den Service-Centern getrieben wird.

- Im April 2025 führte Launch Tech USA die KI-gestützte PredictaFix-Integration in seine Diagnosetools ein und nutzt die KI von CarTechIQ, um DTCs zu analysieren, Grundursachen zu priorisieren und präzise Reparaturvorschläge anzubieten, wodurch die Diagnose beschleunigt und die Genauigkeit bei der Erstbehebung verbessert wird.

US-Markt für Automobildienstleistungen

Es wird geschätzt, dass die USA im Jahr 2026 einen Umsatz von 170,69 Milliarden US-Dollar erwirtschaften werden, was etwa 22,1 % des weltweiten Marktumsatzes entspricht, unterstützt durch einen hohen Fahrzeugbesitz, eine ausgereifte Werkstattinfrastruktur und eine stetige Nachfrage nach ersatzgetriebenen Wartungen.

Europa

Europa hat den drittgrößten Marktanteil, angetrieben durch strenge Fahrzeugsicherheitsvorschriften, Emissionsnormen und eine starke Kultur der vorbeugenden Wartung. Die hohe Verbreitung geplanter Wartungsarbeiten und regelmäßiger Inspektionen sorgt für eine steigende Nachfrage nach Diagnose-, Ausrichtungs- und Prüfgeräten. Die Region weist auch eine wachsende Akzeptanz von auf Elektrofahrzeuge, was den Bedarf an speziellen Service-Tools erhöht. Allerdings bremsen das langsamere Wachstum des Fahrzeugbestands und wirtschaftliche Unsicherheiten in ausgewählten Ländern die allgemeine Marktexpansion im Vergleich zum asiatisch-pazifischen Raum.

- Im Mai 2024 meldete Eurorepar Car Service, betrieben von Stellantis, ein anhaltendes zweistelliges globales Wachstum, das auf die Erweiterung des Netzwerks, die steigende Nachfrage nach Mehrmarken-Services und eine erhöhte Teileverfügbarkeit in Europa, Lateinamerika und den aufstrebenden Automobilservicemärkten zurückzuführen ist.

Deutscher Automobildienstleistungsmarkt

Es wird geschätzt, dass Deutschland im Jahr 2026 einen Umsatz von 31,90 Milliarden US-Dollar erreichen wird, was etwa 4,1 % des weltweiten Umsatzes ausmacht, unterstützt durch die strenge Einhaltung gesetzlicher Vorschriften, den Einsatz fortschrittlicher Diagnosegeräte und eine hohe Durchdringung der planmäßigen Wartung.

Britischer Automobildienstleistungsmarkt

Das Vereinigte Königreich wird im Jahr 2026 25,79 Milliarden US-Dollar erwirtschaften, was 3,3 % des weltweiten Umsatzes entspricht, was auf eine alternde Fahrzeugflotte, starke Aftermarket-Netzwerke und die zunehmende Verbreitung digitaler Diagnosegeräte zurückzuführen ist.

Rest der Welt

Der Rest der Welt erlebt ein allmähliches Wachstum, das durch die zunehmende Motorisierung, die Verbesserung der Serviceinfrastruktur und die Erweiterung der Fahrzeugflotten in Lateinamerika, dem Nahen Osten und Afrika unterstützt wird. Ihr Wachstum wird durch die steigende Nachfrage nach grundlegenden Wartungs- und Reparaturdiensten mit zunehmendem Fahrzeugbesitz vorangetrieben. Auch wenn die Ausrüstungsdurchdringung nach wie vor geringer ist als in entwickelten Regionen, verbessern Investitionen in organisierte Servicezentren und die Ausweitung der städtischen Mobilität das langfristige Marktpotenzial stetig.

- Im Juli 2025 führte Stellantis Middle East den Abhol- und Bringservice Zofeur ein, der den Kundenkomfort erhöht, indem er in ausgewählten regionalen Märkten eine nahtlose Fahrzeugwartung durch Abholung, Wartung und Rückgabe direkt vor der Haustür ermöglicht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Integration von Produkt-Service-Ökosystemen und Netzwerkerweiterung zur Gestaltung der Wettbewerbsintensität

Der Markt zeichnet sich durch eine mäßig fragmentierte Wettbewerbslandschaft aus, die um ein gemischtes Produkt- und Dienstleistungsökosystem herum strukturiert ist. Der Wettbewerb umfasst globale Servicenetzwerkbetreiber, Aftermarket-Händler sowie Technologie- und Ausrüstungsanbieter. Führende Akteure wie Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe und Goodyear Tire & Rubber Company konkurrieren unter anderem durch den Ausbau des Servicenetzwerks, gebündelte Wartungsangebote, fortschrittliche Diagnose, EV- und ADAS-fähige Lösungen sowie die Integration digitaler Arbeitsabläufe. Reifendienstleistungsunternehmen nutzen den wiederkehrenden Ersatzbedarf, während technologieorientierte Akteure ihre Positionierung durch softwaregestützte Plattformen und Schulungsunterstützung stärken. Strategische Partnerschaften, Akquisitionen und Lokalisierungsstrategien bleiben der Schlüssel zur Erweiterung der geografischen Reichweite und zur Erfüllung unterschiedlicher Fahrzeugwartungsanforderungen in entwickelten und aufstrebenden Märkten.

- Im September 2025 führte Bosch eine KI-gestützte Diagnoseplattform für Mehrmarkenwerkstätten ein, die eine schnellere Fehlererkennung, Software-Updates aus der Ferne und eine verbesserte Kompatibilität mit Elektro- und Softwarefahrzeugen ermöglicht und so die Produktivität unabhängiger und autorisierter Servicezentren weltweit steigert.

LISTE DER WICHTIGSTEN KFZ-DIENSTLEISTUNGSUNTERNEHMEN IM PROFIL:

- Robert Bosch GmbH (Deutschland)

- Bridgestone Corporation (Japan)

- Michelin-Gruppe (Frankreich)

- Mobivia Groupe (Frankreich)

- Goodyear Tire & Rubber Company (UNS.)

- Snap-on Incorporated (UNS.)

- 3M Company (USA)

- ZF Friedrichshafen AG (Deutschland)

- Continental AG (Deutschland)

- LKQ Corporation (USA)

- Genuine Parts Company (USA)

- AutoZone, Inc. (UNS.)

- O’Reilly Automotive, Inc. (UNS.)

- Driven Brands Holdings Inc. (USA)

- Belron International Ltd. (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2026: Bemer Motor Cars hat eine neu gestaltete Website mit verbesserter Navigation, verbesserten Serviceplanungstools und erweiterten Fahrzeuginformationen gestartet, um die Kundenbindung zu stärken und den Zugang zu Vertriebs- und Automobilserviceangeboten zu optimieren.

- Dezember 2025: ASE und WrenchWay haben ASE Connects ins Leben gerufen, eine digitale Plattform, die darauf abzielt, dem Mangel an Kfz-Technikern entgegenzuwirken, indem sie Arbeitgeber, Ausbilder und Techniker miteinander verbindet und gleichzeitig das Zertifizierungsbewusstsein, Karrierewege und die Personalentwicklung in der gesamten Kfz-Dienstleistungsbranche fördert.

- Oktober 2025: Slate Auto hat sich mit RepairPal zusammengetan, um verifizierte Reparatur- und Wartungsdienste in seine digitale Plattform zu integrieren und so die Transparenz, den vertrauenswürdigen Servicezugang und den Kundenkomfort für Fahrzeugbesitzer zu verbessern, die zuverlässige Lösungen für die Kfz-Wartung suchen.

- September 2025: Instant Car Fix hat eine technologiegesteuerte Kfz-Reparaturplattform eingeführt, die digitale Servicebuchungen, transparente Preise und eine optimierte Werkstattkoordination ermöglicht, mit dem Ziel, das Kundenerlebnis und die betriebliche Effizienz bei Fahrzeugwartungs- und -reparaturdiensten zu verbessern.

- Juli 2025: ServiceUp hat 55 Millionen US-Dollar gesammelt, um seine digitale Plattform für die Reparatur von Flottenfahrzeugen zu erweitern. Ziel ist es, Wartungsabläufe zu vereinfachen, die Reparaturtransparenz zu verbessern und die Effizienz für gewerbliche Flottenbetreiber und Dienstleister zu steigern.

- Februar 2025: Stellantis kündigte Pläne zur Einführung eines mobilen Reparaturserviceprogramms 2025 an, das Fahrzeugreparaturen und -wartungen vor Ort ermöglicht, mit dem Ziel, den Kundenkomfort zu verbessern, Werkstattbesuche zu reduzieren und sich weiterentwickelnde Servicebereitstellungsmodelle zu unterstützen.

- Dezember 2024: Auf der AAPEX 2024 wurden Innovationen hervorgehoben, die den globalen Kfz-Ersatzteilmarkt vorantreiben, und es wurden Fortschritte in den Bereichen Diagnose, Wartung von Elektrofahrzeugen, digitalen Werkzeugen und Lieferkettenlösungen vorgestellt. Gleichzeitig kamen globale Hersteller, Dienstleister und Technologieführer zusammen, um den sich wandelnden Wartungs- und Reparaturanforderungen gerecht zu werden.

BERICHTSBEREICH

Die globale Marktanalyse für Automobildienstleistungen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle Segmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Servicetyp, Fahrzeugtyp, Serviceart, Serviceanbietertyp, Antrieb und Region |

|

Nach Fahrzeugtyp |

|

|

Nach Servicetyp |

|

|

Von Service-Natur |

|

|

Nach Dienstanbietertyp |

|

|

Durch Antrieb |

|

|

Nach Geographie |

Nordamerika (nach Servicetyp, nach Fahrzeugtyp, nach Serviceart, nach Serviceanbietertyp, nach Antrieb und nach Land)

Europa (nach Servicetyp, nach Fahrzeugtyp, nach Serviceart, nach Serviceanbietertyp, nach Antrieb und nach Land)

Asien-Pazifik (nach Servicetyp, nach Fahrzeugtyp, nach Serviceart, nach Serviceanbietertyp, nach Antrieb und nach Land)

Rest der Welt (nach Servicetyp, nach Fahrzeugtyp, nach Serviceart, nach Serviceanbietertyp und nach Antrieb) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 750,12 Milliarden US-Dollar und soll bis 2034 978,15 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 269,80 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 3,0 % aufweisen wird

Das Pkw-Segment ist hinsichtlich der Fahrzeugtypen Marktführer.

Erweiterung des Fahrzeugparks und alternde Flotte, um die Nachfrage nach Servicegeräten anzukurbeln.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe und Goodyear Tire & Rubber Company.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf