Marktgröße, Anteil und Branchenanalyse für Kfz-Differenziale, nach Typ (offenes Differential, Sperrdifferential (LSD), Sperrdifferential und Torque Vectoring Differential), nach Antriebstyp (Vorderradantrieb (FWD), Hinterradantrieb (RWD) und Allradantrieb (AWD)), nach Fahrzeugtyp (Fließheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug), nach Komponente (mechanisch, elektromechanisch, elektronisch und andere) und regionale Prognose, 2026-2034

Differenzielle Marktgröße für Kraftfahrzeuge und Zukunftsaussichten

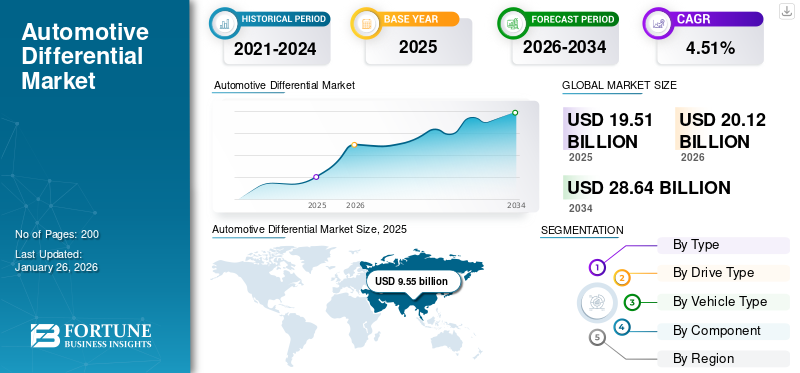

Die globale Marktgröße für Automobildifferentiale wurde im Jahr 2025 auf 19,51 Milliarden US-Dollar geschätzt. Der Markt soll von 20,12 Milliarden US-Dollar im Jahr 2026 auf 28,64 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,51 % aufweisen. Der asiatisch-pazifische Raum dominierte den Kfz-Differentialmarkt mit einem Marktanteil von 48,7 % im Jahr 2025.

Differenziale spielen eine entscheidende Rolle bei der Gewährleistung sanfter Kurvenfahrt, Stabilität und Traktion, indem sie es den Rädern ermöglichen, sich mit unterschiedlichen Geschwindigkeiten zu drehen. Dieser Markt umfasst eine breite Palette von Differenzialtypen, wie z. B. offene, Sperr-, Sperr- und Torque-Vectoring-Systeme, die in Personenkraftwagen und leichten Fahrzeugen eingesetzt werdenNutzfahrzeugeund Schwerlastfahrzeuge. Sein Wachstum ist direkt mit Fortschritten bei Antriebstechnologien und der Optimierung der Fahrzeugleistung verbunden.

Der Markt umfasst Anwendungen in Konfigurationen mit Frontantrieb (FWD), Hinterradantrieb (RWD) und Allradantrieb (AWD). Da Fahrzeugsicherheit, Fahrpräzision und Geländegängigkeit zunehmend im Vordergrund stehen, investieren Hersteller in technologisch verbesserte Differenzialeinheiten, um den sich verändernden Anforderungen globaler Automobilhersteller gerecht zu werden.

Zu den wichtigsten Akteuren auf dem Markt für Automobildifferentiale zählen Dana Incorporated, ZF Friedrichshafen AG, GKN Automotive, Eaton Corporation, BorgWarner, JTEKT Corporation und American Axle & Manufacturing. Diese Unternehmen konzentrieren sich auf die Erweiterung ihres Produktportfolios durch Innovationen bei Leichtbaumaterialien, elektronischen Differenzialsystemen und integrierten Antriebsstranglösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Automotive-Differenzialmarkt

- Marktgröße 2025: 19,51 Milliarden US-Dollar

- Marktgröße 2026: 20,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 28,64 Milliarden US-Dollar

- CAGR: 4,51 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kfz-Differentialmarkt mit einem Anteil von 48,70 % im Jahr 2025.

- Das Segment der offenen Differenziale wird im Jahr 2026 voraussichtlich einen Marktanteil von 52,79 % halten.

- Das Segment der Frontantriebe (FWD) wird im Jahr 2026 voraussichtlich 51,71 % des Marktes ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 48,70 % des Weltmarktes im Wert von 9,55 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 9,89 Milliarden US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 25,40 % des weltweiten Umsatzes, wobei der Marktwert auf 4,96 Milliarden US-Dollar geschätzt wird und im Jahr 2026 voraussichtlich 5,12 Milliarden US-Dollar erreichen wird.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 3,79 Milliarden US-Dollar, was 19,60 % des Weltmarktes entspricht, und es wird erwartet, dass es im Jahr 2026 auf 3,88 Milliarden US-Dollar anwächst.

UNS.

Der Markt für Automobildifferentiale in den USA soll bis 2026 ein Volumen von 3,09 Milliarden US-Dollar erreichen.

Japan

Japan Der Automobil-Differentialmarkt wird bis 2026 voraussichtlich 1,39 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Allradfahrzeugen (AWD) und Sports Utility Vehicles (SUVs) beschleunigt das Marktwachstum

Der Anstieg der Nachfrage nach SUVs und Allradfahrzeugen ist einer der bedeutendsten Wachstumstreiber für den Automobil-Differenzialmarkt. Verbraucher bevorzugen zunehmend Fahrzeuge, die mehr Sicherheit, Stabilität und Vielseitigkeit auf unterschiedlichem Gelände bieten. AWD-Systeme sind stark auf Differentiale angewiesen, typischerweise eine Kombination aus Mitten-, Vorder- und Hinterdifferentialen, um das Motordrehmoment effizient auf alle Räder zu verteilen. Dies gewährleistet optimale Traktion und Fahrzeugkontrolle, insbesondere im Gelände, auf rutschigen Straßen oder bei Kurvenfahrten. Dieser Trend ist direkt proportional zu einer höheren Akzeptanzrate fortschrittlicher Differentialtechnologien. Das SUV-Segment, das einen wachsenden Anteil am weltweiten Fahrzeugabsatz ausmacht, insbesondere im asiatisch-pazifischen Raum und in Nordamerika, hat OEMs dazu gedrängt, Multi-Differential-Setups einzuführen, um die Fahrdynamik zu verbessern. Diese Entwicklung dürfte das Wachstum des Automotive-Differentialmarktes im Prognosezeitraum vorantreiben.

- Im Jahr 2024 erweiterten Subaru und Toyota ihre Allradantriebspalette um Fahrzeuge, die mit fortschrittlichen Differenzialen ausgestattet sind, darunter elektronisch gesteuerte und automatische Sperrdifferentiale (LSD), die die Kraftverteilung verbessern und das Handling verbessern. Toyota konzentrierte sich auf die Erweiterung seiner elektronisch gesteuerten AWD-Systeme, insbesondere für Hybridmodelle, während Subaru sein Hybrid- und vollelektrisches AWD-Angebot verbesserte.

MARKTBEGRENZUNGEN

Der Wandel hin zu Elektrofahrzeugen mit integrierten E-Achsen könnte das Marktwachstum begrenzen

Die schnelle Einführung vonElektrofahrzeuge (EVs)schafft einen technologischen Wandel, der den traditionellen Differentialmarkt herausfordert. Viele Elektrofahrzeuge nutzen E-Achsen- oder Radnabenmotorsysteme, die Motor, Leistungselektronik und Differenzialfunktion in einer einzigen Einheit vereinen. Dies reduziert den Bedarf an separaten mechanischen Differentialen. Da sich die Hersteller zunehmend auf die Vereinfachung der Antriebsstränge von Elektrofahrzeugen konzentrieren, um Energieverluste und Gewicht zu minimieren, sehen sich die Hersteller konventioneller Differentiale mit einer rückläufigen Nachfrage in vollelektrischen Segmenten konfrontiert. Beispielsweise verwaltet das Dual-Motor-System des Model S von Tesla die Drehmomentverteilung vorne und hinten elektronisch und bietet so überlegene Traktion und dynamische Kontrolle ohne mechanische Differenziale. Daher könnte die Verlagerung hin zu Elektrofahrzeugen mit integrierten E-Achsen das Marktwachstum begrenzen.

MARKTCHANCEN

Wachstum bei Off-Highway- und Nutzfahrzeuganwendungen zur Schaffung lukrativer Wachstumschancen

Der expandierende Off-Highway- und Nutzfahrzeugsektor bietet eine erhebliche Chance für den Kfz-Differentialmarkt. Fahrzeuge, die im Baugewerbe, im Bergbau, in der Landwirtschaft und in der Logistik eingesetzt werden, benötigen robuste Differenziale mit hohem Drehmoment, um unter schweren Lasten und in anspruchsvollem Gelände effizient zu arbeiten. Diese Anwendungen erfordern eine verbesserte Traktion, Tragfähigkeit und Haltbarkeit und treiben OEMs und Komponentenlieferanten dazu, Innovationen bei Sperr- und Sperrdifferenzialtechnologien voranzutreiben. Zunehmende weltweite Investitionen in Infrastruktur und Bergbauaktivitäten tragen auch zu einer höheren Nachfrage nach Schwerlastkraftwagen, Traktoren und Erdbewegungsmaschinen bei, die mit fortschrittlichen Antriebssystemen ausgestattet sind.

- Im Jahr 2024 gab die Eaton Corporation bekannt, dass sie von einem großen Hersteller von Elektrofahrzeugen ausgewählt wurde, ihr fortschrittliches ELocker-Differenzialsystem für ein kommendes SUV-Modell mit Elektro- und Hybridfahrzeugen bereitzustellen. Dieses innovative System stellt eine Abkehr von herkömmlichen PHEV-Konfigurationen dar, die typischerweise auf einer Kombination aus einem Verbrennungsmotor (ICE) und einem Verbrennungsmotor basieren Elektromotorum alle Räder anzutreiben. Stattdessen nutzt der neue SUV einen Elektromotor, um die Hinterräder anzutreiben, während die Vorderachse entweder von einem zusätzlichen Elektromotor oder einem optionalen Verbrennungsmotor angetrieben wird, was verbesserte Traktion, Effizienz und Antriebsflexibilität bietet.

Markttrends für Automobildifferenziale

Die zunehmende Akzeptanz intelligenter und vernetzter Antriebssysteme ist ein bedeutender Markttrend

Die zunehmende Digitalisierung von Fahrzeugen treibt einen großen Trend zur Einführung intelligenter und vernetzter Differentialsysteme voran, die traditionelle mechanische Komponenten in intelligente, softwaregesteuerte Module verwandeln. Moderne Fahrzeuge sind heute mit elektronischen Steuergeräten (ECUs), Sensoren und Kommunikationsschnittstellen ausgestattet, die die Drehmomentverteilung, die Radgeschwindigkeit und das Traktionsniveau kontinuierlich überwachen. Dies ermöglicht Echtzeitanpassungen im Differenzialbetrieb und verbessert so die Fahrzeugstabilität, die Fahrpräzision und die allgemeine Sicherheit unter dynamischen Fahrbedingungen. Während Automobilhersteller sich auf autonome und mit Fahrerassistenzsystemen (ADAS) ausgestattete Fahrzeuge konzentrieren, werden diese vernetzten Differenziale immer wichtiger für die vorausschauende Steuerung und Energieoptimierung. Es wird erwartet, dass diese Entwicklung das Marktwachstum im Prognosezeitraum vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES

Volatilität der Rohstoffpreise und Unterbrechungen der Lieferkette behindern die Marktexpansion

Der Automotive-Differentialmarkt steht aufgrund schwankender Rohstoffpreise und anhaltender Störungen der globalen Lieferkette vor einer erheblichen Herausforderung. Differentialsysteme basieren in hohem Maße auf hochwertigen Stahl-, Aluminium- und Legierungsmaterialien für Zahnräder, Wellen und Gehäuse. Jede Preisvolatilität dieser Materialien wirkt sich direkt auf die Produktionskosten und Gewinnmargen der Hersteller aus. Darüber hinaus hat die zunehmende Einführung fortschrittlicher elektronischer Differenzialsysteme die Abhängigkeit erhöhtHalbleiter, Sensoren und Präzisionskomponenten, die weiterhin anfällig für globale Engpässe und Logistikengpässe sind und das Marktwachstum behindern. Beispielsweise kam es im Jahr 2023 und Anfang 2024 bei mehreren führenden Zulieferern, darunter Dana Incorporated und Eaton Corporation, zu Produktionsverzögerungen und Kostensteigerungen aufgrund von Halbleiterversorgungsproblemen und steigenden Stahlpreisen. Diese Störungen beeinträchtigten die Lieferpläne für OEMs und behinderten Innovationszyklen und die Einführung neuer Produkte.

Segmentierungsanalyse

Nach Typ

Hohe Kompatibilität zwischen Pkw führt zur Erweiterung des Segments der offenen Differenziale

Je nach Typ wird der Markt in offene Differenziale, Sperrdifferenziale (LSD), Sperrdifferenziale und Torque-Vectoring-Differentiale unterteilt.

Das Segment der offenen Differenziale dominiert den Weltmarkt, vor allem aufgrund seiner geringen Kosten, der mechanischen Einfachheit und der hohen KompatibilitätPersonenkraftwagen,leichte Nutzfahrzeuge und Einstiegs-SUVs. Offene Differenziale gleichen das Drehmoment zwischen den Rädern unter normalen Fahrbedingungen effektiv aus und eignen sich daher ideal für Fahrzeuge, die auf befestigten Straßen und mittelschwerem Gelände fahren. Ihr Design erfordert nur minimalen Wartungsaufwand und bietet OEMs, die eine Massenproduktion in Schwellenmärkten anstreben, einen Kostenvorteil. Diese Dominanz wird durch Fortschritte bei Materialien und Leichtbautechnik weiter verstärkt, die auf eine Verbesserung von Leistung, Effizienz und Kraftstoffverbrauch abzielen. Das Segment der offenen Differenziale soll im Jahr 2026 mit einem Anteil von 52,79 % den Markt dominieren.

Nach Laufwerkstyp

Hohe Produktion von Fahrzeugen der Kompakt- und Mittelklasse führt zur Dominanz des Differentialsegments mit Vorderradantrieb (FWD).

Nach Antriebstyp ist der Markt in Frontantrieb (FWD), Hinterradantrieb (RWD) und Allradantrieb (AWD) unterteilt. Das Segment Frontantrieb (FWD) dominiert den weltweiten Markt für Automobildifferentiale, angetrieben durch die weit verbreitete Produktion von Kompaktwagen, Limousinen und kleinen SUVs, die hauptsächlich FWD-Konfigurationen verwenden. FWD-Fahrzeuge bieten Vorteile wie eine leichte Architektur, eine bessere Kraftstoffeffizienz und niedrigere Herstellungskosten, was sie zur bevorzugten Wahl für Automobilhersteller in kostensensiblen Märkten macht. Darüber hinaus vereinfachen FWD-Systeme die Fahrzeugkonstruktion, indem sie Motor und Getriebe auf derselben Achse integrieren, wodurch die Komplexität des Antriebsstrangs verringert wird. Die Dominanz von FWD wird durch die wachsende Fahrzeugproduktion im asiatisch-pazifischen Raum verstärkt, insbesondere in China, Indien und Japan, wo kompakte und mittelgroße Personenkraftwagen einen großen Anteil haben. Das Segment der Frontantriebe (FWD) wird voraussichtlich im Jahr 2026 mit einem Anteil von 51,71 % den Markt dominieren.

Nach Fahrzeugtyp

Das SUV-Segment dominiert den Markt aufgrund der steigenden Nachfrage nach Allrad- und Allradfahrzeugen

Nach Fahrzeugtyp ist der Markt in Schrägheck/Limousine, SUV, leichtes Nutzfahrzeug und schweres Nutzfahrzeug unterteilt.

Das SUV-Segment dominiert den globalen Automobil-Differentialmarkt, vor allem aufgrund der steigenden Verbraucherpräferenz nach geräumigen, leistungsstarken und vielseitigen Fahrzeugen. SUVs sind in der Regel mit Allradantriebssystemen (AWD) oder Allradantriebssystemen (4WD) ausgestattet, die beide mehrere Differentiale erfordern, um die Drehmomentverteilung zwischen Vorder-, Hinter- und Mittelachse zu verwalten. Diese erhöhte mechanische Komplexität trägt direkt zu einem höheren Differenzbedarf pro Fahrzeug im Vergleich zu Limousinen oder Schrägheckmodellen bei. Die wachsende Beliebtheit von SUVs in Nordamerika, Europa und im asiatisch-pazifischen Raum führt weiterhin zu einem Anstieg des Produktionsvolumens. Beispielsweise meldete die Toyota Motor Corporation im Februar 2024 Rekord-SUV-Verkäufe auf den globalen Märkten, angetrieben von den Modellen RAV4 und Highlander, die beide über fortschrittliche Differenzialsysteme für verbesserte Traktion und Kontrolle verfügen. Es wird erwartet, dass das SUV-Segment mit einem weltweiten Anteil von 43,64 % im Jahr 2026 den Markt anführen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Das Segment „Mechanische Komponenten“ ist aufgrund seiner weit verbreiteten Verwendung in herkömmlichen Fahrzeugen mit Verbrennungsmotor führend

Basierend auf den Komponenten ist der Markt in mechanische (Zahnräder, Gehäuse und Lager), elektromechanische (Kupplung und Aktuator), elektronische (Sensorenund ECU) und andere.

Das Segment der mechanischen Komponenten hält den größten Marktanteil an Automobildifferentialen, vor allem aufgrund seiner weit verbreiteten Verwendung in Fahrzeugen mit herkömmlichem Verbrennungsmotor (ICE) und kostengünstigen Antriebsstrangkonstruktionen. Mechanische Teile wie Kegelräder, Lager und Differentialgehäuse bleiben für die Drehmomentübertragung und Kraftverteilung im gesamten Antriebsstrang unerlässlich und sorgen für Langlebigkeit und hohe Belastbarkeit. Ihre bewährte Zuverlässigkeit und geringere Wartungskosten machen sie zur bevorzugten Wahl für OEMs, insbesondere bei serienmäßig hergestellten Personenkraftwagen und Nutzfahrzeugen. Kontinuierliche Innovationen in den Bereichen Materialfestigkeit und Leichtbau unterstützen das Segmentwachstum zusätzlich. Das mechanische Segment wird im Jahr 2026 einen Marktanteil von 65,83 % ausmachen.

Regionaler Ausblick auf den Automotive-Differenzialmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Automotive Differential Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt der asiatisch-pazifische Raum 48,70 % des Weltmarktes und erreichte einen Wert von 9,55 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 9,89 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Raum hält den größten Anteil am globalen Differenzialmarkt für Automobile, angetrieben durch hohe Fahrzeugproduktionsvolumina, wachsende Automobilproduktionsstandorte und eine starke Verbrauchernachfrage nach Personen- und Nutzfahrzeugen. Länder wie China, Japan, Indien und Südkorea fungieren als wichtige Automobilzentren, in denen etablierte OEMs und Tier-1-Zulieferer aktiv in fortschrittliche Antriebstechnologien investieren. Die Dominanz der Region wird durch die zunehmende Produktion von SUVs, Limousinen und leichten Nutzfahrzeugen gestützt, die in großem Umfang Differenzialsysteme zur Verbesserung der Traktion und Kraftstoffeffizienz nutzen. Darüber hinaus fördern Regierungsinitiativen zur Förderung der inländischen Fertigung, wie beispielsweise Indiens „Make in India“ und Chinas New Energy Vehicle (NEV)-Richtlinien, die lokale Produktion von Differenzialen und Antriebsstrangkomponenten. Es wird erwartet, dass der japanische Markt für Automobildifferentiale bis 2026 ein Volumen von 1,39 Milliarden US-Dollar erreichen wird, der chinesische Markt für Automobildifferentiale soll bis 2026 ein Volumen von 5,77 Milliarden US-Dollar erreichen und der indische Markt für Automobildifferentiale dürfte bis 2026 ein Volumen von 0,89 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 3,79 Milliarden US-Dollar, was 19,60 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 3,88 Milliarden US-Dollar erreichen wird. Andere Regionen, darunter Nordamerika, Europa und der Rest der Welt, wachsen stetig. Nordamerika und Europa stellen reife und dennoch innovationsgetriebene Märkte für Automobildifferenziale dar. Nordamerika profitiert von der starken Nachfrage nach SUVs, Pickup-Trucks und Geländefahrzeugen, insbesondere in den USA und Kanada, wo Leistung und Anhängefähigkeit für Verbraucher oberste Priorität haben. Führende Automobilhersteller wie Ford, General Motors und Stellantis integrieren fortschrittliches Torque Vectoring und Sperrdifferenziale in Verbrennungsmotoren. Es wird erwartet, dass der Markt für Kfz-Differenzialgetriebe in den USA bis 2026 ein Volumen von 3,09 Milliarden US-Dollar erreichen wird.

Europa

Der europäische Markt wurde im Jahr 2025 auf 4,96 Milliarden US-Dollar geschätzt und machte 25,40 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,12 Milliarden US-Dollar erreichen. In Europa wird der Automobil-Differentialmarkt durch die Fahrzeugelektrifizierung, die Produktion von Premiumautos und strenge Emissionsstandards angetrieben. Große Automobilhersteller wie BMW, Audi und Mercedes-Benz setzen zunehmend Torque-Vectoring-Systeme ein, um Effizienz und Handling zu verbessern. Ein starker Fokus auf Forschung und Entwicklung sowie staatliche Anreize beschleunigen das regionale Marktwachstum zusätzlich. Der Rest der Welt (RoW), einschließlich Lateinamerika, dem Nahen Osten und Afrika, verzeichnet ein Wachstum, das durch die Ausweitung der Fahrzeugmontage und die zunehmende Einführung von Nutzfahrzeugen für Industrie- und Infrastrukturanwendungen angetrieben wird. Schätzungen zufolge wird der Markt für Kfz-Differentiale im Vereinigten Königreich bis 2026 0,68 Milliarden US-Dollar erreichen, während der deutsche Markt für Kfz-Differentiale bis 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Hauptakteure konzentrieren sich auf strategische Kooperationen, um die Entwicklung von Verbrennungsmotorantrieben der nächsten Generation zu unterstützen

Der Kfz-Differentialmarkt wird von führenden Tier-1-Zulieferern wie Dana Incorporated, ZF Friedrichshafen AG, GKN Automotive, Eaton Corporation, American Axle & Manufacturing (AAM) und BorgWarner Inc. dominiert. Diese Unternehmen pflegen starke Partnerschaften mit großen globalen OEMs, darunter Toyota, Ford, BMW und Volkswagen, und können so maßgeschneiderte und leistungsstarke Antriebslösungen liefern. Ihr Produktportfolio umfasst eine breite Palette von Differentialsystemen, die von offenen und begrenzten Schlupftypen bis hin zu fortschrittlichem Torque Vectoring und elektronischen Differentialen reichen.

Wichtige Marktteilnehmer richten sich strategisch auf die anhaltenden Elektrifizierungs- und Digitalisierungstrends aus und verändern die Automobilindustrie. Ihr Schwerpunkt liegt auf der Stärkung der Lieferketten und Investitionen in Leichtbaumaterialien sowie fortschrittliche Technologien zur Integration intelligenter Steuergeräte, um die Entwicklung von Hybrid- und Verbrennungsmotoren (ICE) der nächsten Generation zu unterstützen.

LISTE DER WICHTIGSTEN AUTOMOBIL-DIFFERENZUNTERNEHMEN IM PROFIL:

- American Axle & Manufacturing, Inc. (AAM) (USA)

- BorgWarner Inc. (USA)

- Dana Incorporated(UNS.)

- Eaton Corporation plc(Irland)

- ZF Friedrichshafen AG(Deutschland)

- GKN Automotive(GKN PLC) (Großbritannien)

- Hyundai WIA Corporation (Südkorea)

- JTEKT Corporation (Japan)

- Schaeffler Technologies AG & Co. KG (Deutschland)

- Linamar Corporation(Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Juli 2025,BorgWarner gab bekannt, dass es einen neuen Vertrag über das elektrische Querdifferenzial (eXD) mit einem führenden chinesischen OEM abgeschlossen hat, was eine deutliche Erweiterung seines Drehmomentmanagement-Portfolios in Asien darstellt. Das eXD-System soll die Traktion, Kurvenstabilität und Fahrsicherheit verbessern, indem es die Drehmomentverteilung zwischen dem linken und rechten Rad elektronisch verwaltet.

- Im April 2025,Dana Incorporated präsentierte seine neuesten vollständig integrierten Antriebs- und Bewegungssysteme auf der Bauma 2025, einer der größten globalen Ausstellungen für Bau- und Industriemaschinen. Das Unternehmen stellte seine Spicer-Antriebsstranglösungen vor, die speziell auf Geräte mit Verbrennungsmotoren (ICE) zugeschnitten sind und über langlebige Achsen, Getriebe und Differenzialsysteme verfügen, die für verbesserte Effizienz und Leistungsabgabe ausgelegt sind.

- Im Mai 2024,Die Eaton Corporation gab bekannt, dass sie von einem großen globalen Automobilhersteller ausgewählt wurde, ihr fortschrittliches elektronisches Sperrdifferentialsystem ELocker für einen kommenden Plug-in-Hybrid-SUV (PHEV) zu liefern.

- Im Februar 2024,Die Mazda Motor Corporation hat in ihrer MX-5 Miata Club-Ausstattung 2024 ein innovatives asymmetrisches Sperrdifferenzial (LSD) eingeführt, das die Fahrdynamik und Kurvenstabilität verbessert. Das neue LSD verfügt über einen nockenbasierten Mechanismus, der das Sperrmoment je nachdem, ob das Auto beschleunigt oder abbremst, variiert und so für eine stärkere Sperrung beim Bremsen und eine sanftere Drehung beim Beschleunigen sorgt. Diese Innovation zielt darauf ab, das Feedback des Fahrers, die Traktionskontrolle und die Kurvenbalance zu verbessern und gleichzeitig die bekannte Fahrpräzision des leichten Sportwagens beizubehalten.

- Im Januar 2022,OHV führte Schlupfdifferenziale für 2WD- und 4WD-Transporter auf Mercedes-Benz Sprinter-Basis ein, die für beide Plattformen, NCV3- (2007–2018) und VS30-Chassis (2019+), geeignet sind. Die neuen Differenziale sind hauptsächlich für die Aufwertung und den Aufbau der Gemeinschaft sowie für den Flottendienst konzipiert, mit dem Ziel, die Geländetauglichkeit und die Fähigkeit bei schlechtem Wetter zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,51 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Nach Laufwerkstyp

Nach Fahrzeugtyp

Nach Komponente

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 19,51 Milliarden US-Dollar und soll bis 2034 28,64 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 9,55 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 4,51 % aufweisen wird.

Das SUV-Segment war nach Fahrzeugtyp Marktführer.

Die steigende Nachfrage nach Allradfahrzeugen (AWD) und Sports Utility Vehicles (SUVs) beschleunigt das Marktwachstum.

Der Automotive-Differentialmarkt wird von führenden Tier-1-Zulieferern wie Dana Incorporated, ZF Friedrichshafen AG und GKN Automotive dominiert.

Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 48,7 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf