KI-Beschleuniger-Marktgröße, Marktanteil und Branchenanalyse, nach Typ (Grafikprozessoren (GPUs), Tensorverarbeitungseinheiten (TPUs), Zentraleinheiten (CPUs), anwendungsspezifische integrierte Schaltkreise (ASICs) und feldprogrammierbare Gate-Arrays (FPGAs)), nach Technologie (Cloud-basierte und Edge-KI), nach Anwendung (Betrugserkennung, Kundenerlebnismanagement, prädiktive Analysen, autonome Fahrzeuge, intelligente virtuelle Assistenten und andere), nach Endverbrauch (IT und Telekommunikation, BFSI, Einzelhandel, Automobil, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für KI-Beschleuniger

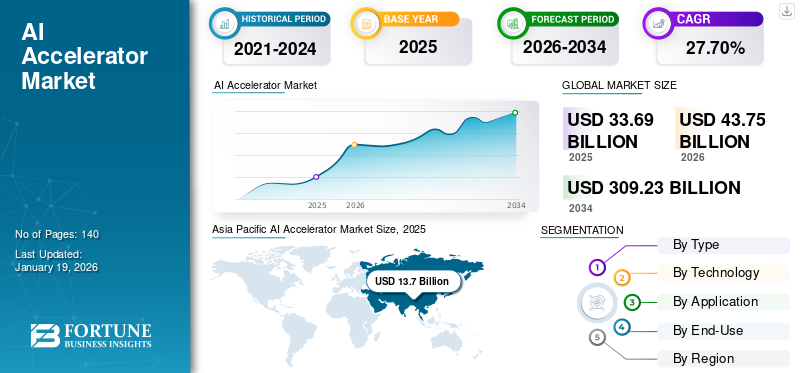

Die globale Marktgröße für KI-Beschleuniger wurde im Jahr 2025 auf 33,69 Milliarden US-Dollar geschätzt und wird voraussichtlich von 43,75 Milliarden US-Dollar im Jahr 2026 auf 309,23 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 30,7 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für KI-Beschleuniger mit einem Marktanteil von 40,70 % im Jahr 2025.

Ein KI-Beschleuniger ist ein dediziertes Hardwaregerät, das zur Ausführung komplizierter Berechnungen entwickelt wurde, die für das effektive Funktionieren von KI-Funktionen wichtig sind. Das Marktwachstum wird durch viele Faktoren angetrieben, darunter die steigende Nachfrage nach leistungsstarken Hardwarelösungen für KI-Anwendungen und die umfangreiche Nutzung und den Kauf von KI-Chips durch Cloud-Anbieter. Ein Industrieanalyst gab an, dass Rechenzentrums- und KI-bezogene Hardware bis 2027 potenziell 1,4 Billionen US-Dollar erreichen könnte.

Es besteht ein wachsender Bedarf an Echtzeit-Datenverarbeitung am Edge, anstatt Daten an zentrale Rechenzentren zu senden. Darüber hinaus kann die langfristige Integration von Quantenprozessoren und KI-Beschleunigungsfunktionen, auch wenn sie im Entstehen begriffen ist, letztlich zu einer Revolution führen. Somit erhöhen diese Faktoren den Marktanteil.

Die wichtigsten Akteure auf diesem Markt sind Nvidia Corporation, AMD (Advanced Micro Devices), Intel Corporation, TSMC (Taiwan Semiconductor Manufacturing Co.), Samsung Electronics, Apple Inc., Google LLC, Meta, Qualcomm Incorporated und IBM Corporation.

Nach und nach nutzten bestimmte Unternehmen wie NVIDIA die Umstände aus, indem sie sich im Voraus begrenzte Produktionskapazitäten sicherten und die Nachfrage vorhersahen. Dieser schnelle Einblick verschaffte ihnen einen erheblichen Angebotsvorteil angesichts des Anstiegs der KI-Hardware.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum Markt für KI-Beschleuniger

- Marktgröße 2025: 33,69 Milliarden US-Dollar

- Marktgröße 2026: 43,75 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 309,23 Milliarden US-Dollar

- CAGR: 30,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für KI-Beschleuniger mit einem Anteil von 40,70 % im Jahr 2025.

- Grafikprozessoren (GPUs) werden voraussichtlich im Jahr 2026 mit einem Anteil von 30,07 % den Markt anführen.

- Es wird erwartet, dass das Cloud-basierte Segment im Jahr 2026 mit einem Anteil von 59,21 % dominieren wird, während der Markt mit einer durchschnittlichen jährlichen Wachstumsrate von 30,7 % wächst.

Nordamerika

Nordamerika machte im Jahr 2025 30,70 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 13,59 Milliarden US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 5,89 Milliarden US-Dollar und soll bis 2026 auf 7,62 Milliarden US-Dollar anwachsen, angetrieben durch den Ausbau der KI-Infrastruktur und die Einführung von Unternehmen.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit 13,7 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und wird im Jahr 2026 voraussichtlich 17,76 Milliarden US-Dollar erreichen, unterstützt durch die schnelle Einführung von KI und Halbleiterinvestitionen.

UNS.

Der Markt für KI-Beschleuniger soll bis 2026 ein Volumen von 10,23 Milliarden US-Dollar erreichen, unterstützt durch starke Investitionen in Cloud Computing und KI-gesteuerte Anwendungen.

Japan

Der Markt soll bis 2026 ein Volumen von 3,9 Milliarden US-Dollar erreichen, angetrieben durch den zunehmenden Einsatz von KI-Technologien in Industrie- und Technologiesektoren.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Die Integration generativer KI führt zu innovativen Architekturen

Generative KIbeschleunigt Designprozesse durch die Implementierung KI-gesteuerter Simulation und Erkundung. Laut ISG 2024 werden die Ausgaben für Gen-KI-Initiativen im Jahr 2025 im Vergleich zu 2024 um 50 % steigen. Darüber hinaus ermöglicht es generatives Design, innovative Architekturen zu entdecken, indem Lösungen wie Synopsys.ai Copilot LLMs in Chip-Design-Workflows integrieren.

- Laut Branchenexperten wird der Markt für Chips für generative KI bis Ende 2025 ein Volumen von 50 Milliarden US-Dollar erreichen und bis 2027 voraussichtlich auf etwa 700 Milliarden US-Dollar ansteigen.

AUSWIRKUNGEN wechselseitiger Zölle

Die Wirkung gegenseitiger Zölle ist sehr stark, da die Produktion von KI-Beschleunigern stark globalisiert ist. Zölle stören die Lieferkette, da Importe und Exporte teurer werden. Darüber hinaus führen erhöhte Tarife zu einem Anstieg der Kosten für Rechenzentren, Startups und alle Unternehmen, die Beschleuniger für Modelltraining und Inferenz benötigen. Daher können Unternehmen die Produktion verlagern oder den Versand verzögern, um höhere Kosten zu vermeiden.

MARKTDYNAMIK

Markttreiber

Wachsender Bedarf an Hochleistungsrechnen für KI-Workloads fördert das Marktwachstum

Standard-CPUs verfügen häufig nicht über die erforderliche Geschwindigkeit, um die komplizierten Berechnungen durchzuführen, die beim Training und Ableiten von KI-Modellen erforderlich sind. KI-Beschleuniger, die für die Parallelverarbeitung ausgelegt sind, können diese Berechnungen schneller durchführen.

Beispielsweise wurden GPUs für Spiele entwickelt und sind aufgrund ihrer Effizienz bei der Bewältigung großer Matrixoperationen mittlerweile zu einem wesentlichen Baustein für KI-Berechnungen geworden. Dadurch wächst die Komplexität von KI-Modellen und damit auch der Bedarf an solchen Beschleunigern zur Unterstützung dieser Modelle.

Marktbeschränkungen

Hohe Implementierungskosten und Anfangsinvestitionen behindern die Marktexpansion

Obwohl der Markt über Wachstumspotenzial verfügt, stößt er auf Hindernisse, die auf hohen Vorabinvestitionen und Implementierungskosten beruhen. Die Entwicklung oder der Kauf von KI-Beschleuniger-Hardware, die Einrichtung der erforderlichen Infrastruktur und die Integration dieser Systeme in bestehende Arbeitsabläufe wären kostspielig.

Marktchancen

Anstieg der Quantencomputing-Beschleuniger zur Schaffung lukrativer Marktchancen

Wichtige Anbieter arbeiten an einer FusionQuantencomputingmit KI, wodurch die Verarbeitungsfähigkeiten erheblich verbessert werden, und es wird gleichzeitig nach Möglichkeiten gesucht, KI-Beschleuniger mit der neuen Technologie des Quantencomputings zu kombinieren, um Recheneffizienz zu schaffen. Es wird erwartet, dass Quanten-KI-Beschleuniger die Markttrends und Dynamik dieser Beschleuniger in Bereichen wie Materialwissenschaft, Kryptographie und Arzneimittelforschung revolutionieren werden. Dadurch werden zahlreiche komplexe Probleme im Vergleich zu herkömmlicher Hardware schneller gelöst, die Grenzen der KI-Innovation erweitert und neue Wachstumschancen in verschiedenen Branchen eröffnet.

Markttrends für KI-Beschleuniger

Verstärkter Fokus auf Energieeffizienz entwickelt sich zu einem wichtigen Markttrend

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Fokus liegt zunehmend auf der Entwicklung energieeffizienter KI-Beschleuniger, um den erheblichen Stromverbrauch im Zusammenhang mit der KI-Verarbeitung zu bewältigen. Fortschritte im Chip-Design und in der Produktion zielen darauf ab, den Energieverbrauch zu minimieren und gleichzeitig eine hohe Leistung beizubehalten, im Einklang mit weltweiten Nachhaltigkeitszielen und der Senkung der Betriebskosten.

SEGMENTIERUNGSANALYSE

Nach Typ

Die Nachfrage nach paralleler Verarbeitung beschleunigte die Expansion des GPU-Segments

Je nach Typ ist der Markt in Grafikverarbeitungseinheiten (GPUs), Tensorverarbeitungseinheiten (TPUs), Zentralverarbeitungseinheiten (CPUs), anwendungsspezifische integrierte Schaltkreise (ASICs) und feldprogrammierbare Gate-Arrays (FPGAs) unterteilt.

Nach Typ werden Grafikprozessoren (GPUs) voraussichtlich im Jahr 2026 den Markt mit einem Anteil von 30,07 % dominieren. Sie verfügen über eine hohe Fähigkeit zur Parallelverarbeitung, die für die Verwaltung aller großen Berechnungen erforderlich ist, die für KI- und Deep-Learning-Aufgaben erforderlich sind. Die breite Nutzung von GPUs in mehreren Sektoren für KI-bezogene Anwendungen hat sie zur führenden Lösung für gemachtHochleistungsrechnenAktivitäten.

Das Segment der anwendungsspezifischen integrierten Schaltkreise (ASICs) wird im Prognosezeitraum voraussichtlich die höchste CAGR erreichen. ASICs werden zunehmend von Cloud-Giganten durch Partnerschaften und interne Entwicklung genutzt. Beispielsweise sind die TPUs von Google ASIC-basiert und werden häufig in seinen Cloud-Diensten verwendet. Hyperscaler wie Google, Meta und Amazon bevorzugen benutzerdefinierte ASICs aufgrund ihres geringeren Stromverbrauchs, der verbesserten Effizienz und der geringeren Gesamtkosten für Silizium im Vergleich zu Standard-GPUs.

Durch Technologie

Cloudbasierte Technologie dominierte den Markt aufgrund ihres wesentlichen Beitrags zu Cloud-Computing-Umgebungen

Basierend auf der Technologie wird der Markt in Cloud-basierte und Edge-KI unterteilt.

Im Jahr 2026 soll das Cloud-basierte Segment mit einem Anteil von 59,21 % den Markt anführen. Die Dominanz dieses Teils ist hauptsächlich auf seine Schlüsselrolle in Cloud-Computing-Setups zurückzuführen, wo große Datenmengen für die KI-Nutzung schnell verarbeitet werden müssen. Die Vorteile cloudbasierter KI-Beschleuniger liegen in ihrer Fähigkeit, eine erhebliche Rechenleistung bereitzustellen, ohne dass andere Hardware-Setups erforderlich sind.

Es wird erwartet, dass das Edge-KI-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird. Der Bereich Edge AI Accelerators wächst rasant aufgrund der steigenden Nachfrage nach unmittelbarer Datenverarbeitung am Ort ihrer Entstehung. Solche Beschleuniger übertragen KI-Berechnungen auch lokal auf Geräte in Form vonSmartphones, IoT-Geräte und selbstfahrende Autos, wodurch die Latenz und der Bandbreitenverbrauch reduziert werden.

Auf Antrag

Die Betrugserkennung dominierte den Markt und wurde in der Finanzbranche weit verbreitet eingesetzt

Basierend auf der Anwendung wird der Markt in Betrugserkennung, Customer Experience Management, Predictive Analytics, autonome Fahrzeuge, intelligente virtuelle Assistenten und andere eingeteilt.

Im Jahr 2026 wird das Segment der Betrugserkennung voraussichtlich mit einem Anteil von 32,89 % den größten Markt für KI-Beschleuniger ausmachen. Ein Anstieg betrügerischer Aktivitäten erhöht die Nachfrage nach skalierbarer Hochleistungs-Computing-Infrastruktur. Die meisten dieser Betrügereien passieren innerhalb von Finanzsystemen. Dies ist ein wichtiger Faktor, der zum schnellen Wachstum des Marktes für KI-Beschleuniger beiträgt, da Unternehmen nach Hardware suchen, die sich an die sich ändernde Dynamik von Betrug und Cybersicherheit anpassen kann. Laut Business Insider hat die KI-Plattform von Mastercard, die jährlich über 159 Milliarden Transaktionen verarbeitet, eine Verbesserung der Betrugserkennungsraten um bis zu 300 % erzielt und gleichzeitig falsche Ablehnungen reduziert.

Derautonome Fahrzeugindustriewird im Prognosezeitraum die höchste CAGR verzeichnen. Die rasante Entwicklung fortschrittlicher KI- und ML-Algorithmen wird die autonomen Fahrfähigkeiten unterstützen, insbesondere durch deutliche Fortschritte bei den Fähigkeiten des Roboters zur Echtzeitwahrnehmung, was allesamt eine Nachfrage nach Hochleistungsbeschleunigern schafft.

Nach Endverwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der IT- und Telekommunikationssektor dominiert den Markt aufgrund der zunehmenden Notwendigkeit, umfangreiche Datenströme in der Branche zu bewältigen

Basierend auf der Endverwendung wird der Markt in IT und Telekommunikation, BFSI, Einzelhandel, Automobil, Gesundheitswesen und andere eingeteilt.

Das Segment IT & Telekommunikation war im Jahr 2025 das dominierende Segment. Dieses Segment ist aufgrund der steigenden Nachfrage nach KI-Beschleunigern aufgrund des massiven Datenflusses und des Raums für Effizienz in Telekommunikationsprozessen führend. Darüber hinaus wächst die Abhängigkeit von virtualisierten Netzwerkfunktionen und der Bereitstellung vonIoTGeräte verstärken den Bedarf an KI-Beschleunigern in dieser Branche zusätzlich.

Der Automobilsektor wird im Prognosezeitraum höchstwahrscheinlich die höchste CAGR verzeichnen. KI-Beschleuniger werden moderne ADAS, autonome Fahrfunktionen und Echtzeit-Vehicle-to-Everything (V2X) oder Echtzeitkommunikation mit V2X-fähigen Fahrzeugen vorantreiben. Die Einführung von Elektrofahrzeugen und die wachsende Beliebtheit autonomer Autos werden den Automobilsektor dazu bringen, diese Beschleuniger schnell zu akzeptieren.

REGIONALER AUSBLICK AUF DEN KI-BESCHLEUNIGUNGSMARKT

Nach Regionen ist der Markt in Nordamerika, Europa, Südamerika, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Asien-Pazifik

Asia Pacific AI Accelerator Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 den größten Marktanteil, angetrieben durch eine starke Kombination aus strategischer Finanzierung, Infrastrukturfortschritt, Innovationsnetzwerken und einer Vielzahl von Anwendungen. Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 13,7 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 40,70 % entspricht, und wird im Jahr 2026 voraussichtlich 17,76 Milliarden US-Dollar erreichen. Länder im asiatisch-pazifischen Raum erhöhen die Kapazität von Rechenzentren und verbessern die Hochgeschwindigkeitskonnektivität, um das Wachstum der KI zu fördern. Laut Reddit hat Indien beispielsweise mehr als 40 Milliarden US-Dollar an Investitionen in Rechenzentren angezogen. Es hat andere Länder im asiatisch-pazifischen Raum (ohne China) in Bezug auf die installierte Kapazität übertroffen, ist derzeit in Betrieb und plant eine weitere Erweiterung um 850 MW bis 2026. Der japanische Markt soll bis 2026 ein Volumen von 3,9 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 2,43 Milliarden US-Dollar erreichen.

Chinas KI-Beschleunigerindustrie wird aufgrund einer starken politischen Koordinierung, infrastruktureller Verbesserungen und eines artikulierten Schritts in Richtung einheimischer Innovation ein schnelles Wachstum verzeichnen. Der chinesische Markt soll bis 2026 ein Volumen von 6,46 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 5,89 Milliarden US-Dollar, was 17,50 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 7,62 Milliarden US-Dollar erreichen. Es wird erwartet, dass Europa im Prognosezeitraum das zweitgrößte Wachstum verzeichnen wird. Die Region verzeichnet zunehmende Investitionen in KI-Forschung und -Entwicklung, wobei zahlreiche Länder KI in ihre nationalen Strategien integriert haben. Die Nachfrage nach KI-Beschleunigern wird durch den robusten Automobil- und Industriesektor in Europa in Bezug auf Anwendungen erheblich vorangetrieben Intelligente Fertigungund autonome Fahrzeuge. Der britische Markt soll bis 2026 ein Volumen von 1,64 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,48 Milliarden US-Dollar erreichen soll.

Südamerika

Der Markt in Südamerika weist eine allmähliche und stetige Expansion auf, angetrieben durch einen steigenden Bedarf an KI-Anwendungen in verschiedenen Sektoren, einschließlich Gesundheitswesen und Infrastruktur. Es bestehen jedoch Herausforderungen wie eine ineffiziente KI-Technologie-Infrastruktur und geringere Investitionen im Vergleich zu stärker entwickelten Märkten.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 7,30 % des Weltmarktes und erwirtschaftete einen Umsatz von 2,47 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 3,15 Milliarden US-Dollar erwartet. Die Regierungen in den Ländern des Nahen Ostens und Afrikas unterstützen Initiativen wie Saudi-Arabiens Vision2030 und die KI-Strategien der VAE in der gesamten Region. Andererseits steht die Region vor Herausforderungen wie unterschiedlichen regulatorischen Rahmenbedingungen und politischer Instabilität, die in einigen Bereichen zu einer langsameren Marktexpansion beitragen.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 1,28 Milliarden US-Dollar und trug damit 3,80 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 1,63 Milliarden US-Dollar prognostiziert.

Nordamerika

Im Jahr 2025 hielt Nordamerika 30,70 % des Weltmarktanteils und erreichte einen Wert von 10,36 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 13,59 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass Nordamerika im Prognosezeitraum die größte CAGR verzeichnen wird, was auf erhöhte Investitionen in KI und Infrastruktur, eine frühe Technologieeinführung und eine starke Präsenz großer Technologieunternehmen zurückzuführen ist. Dies stellt einen strategischen Vorteil für die Region dar, da die USA zum Haupttreiber des Marktwachstums werden. Der US-Markt soll bis 2026 ein Volumen von 10,23 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Namhafte Akteure implementieren strategische Initiativen zur Erweiterung der Geschäftsreichweite

Wichtige Akteure auf diesem Markt bieten einen KI-Beschleuniger an, um Benutzern Funktionen wie eine verbesserte KI-Leistung und die Ermöglichung neuer Anwendungen bereitzustellen. Sie konzentrieren sich darauf, Verträge mit kleinen und lokalen Unternehmen abzuschließen, um ihr Geschäft auszubauen. Darüber hinaus werden zunehmende Fusionen und Übernahmen, Partnerschaften und Investitionen zu einem Anstieg der Nachfrage nach dieser Technologie führen.

Liste der wichtigsten untersuchten KI-Beschleunigerunternehmen (einschließlich, aber nicht beschränkt auf)

- Nvidia Corporation(UNS.)

- AMD (Advanced Micro Devices)(UNS.)

- Intel Corporation(UNS.)

- TSMC (Taiwan Semiconductor Manufacturing Co.) (Taiwan)

- Samsung Electronics (Südkorea)

- Apple Inc. (USA)

- Google LLC (USA)

- Meta (USA)

- Qualcomm Incorporated(UNS.)

- IBM Corporation(UNS.)

- UMC (United Microelectronics Corporation) (Taiwan)

- SMIC (Semiconductor Manufacturing Intl. Corp.) (China)

- GlobalFoundries (USA)

- Groq (USA)

- Axelera AI (Niederlande)

- EdgeCortix (Japan)

- Graphcore (Großbritannien)

- Alibaba-Gruppe (China)

- Aufstände (Südkorea)

- Tenstorrent (Kanada)

…und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025: EnCharge AI stellte den EnCharge EN100 vor, einen KI-Beschleuniger in der Branche, der präzises und skalierbares analoges In-Memory-Computing bietet. EN100 ist auf die Verbesserung der KI-Funktionalitäten in Laptops, Workstations und Edge-Geräten zugeschnitten und nutzt eine bessere Effizienz, um eine hohe Rechenleistung bereitzustellen und gleichzeitig die für Edge- und Client-Plattformen, einschließlich Laptops, typischen Leistungsbeschränkungen einzuhalten.

- November 2024: IBM und AMD haben zusammengearbeitet, um AMD Instinct MI300X-Beschleuniger über IBM Cloud als Service bereitzustellen. Ziel dieses Dienstes ist es, die Leistung und Energieeffizienz von Gen-AI-Modellen zu verbessern, einschließlich High-Performance-Computing-Anwendungen (HPC) für Geschäftskunden.

- Oktober 2024: AMD stellte seine neuesten Beschleuniger- und Netzwerkangebote vor, die die nächste Generation groß angelegter KI-Infrastruktur vorantreiben sollen: die AMD Pensando Salina DPU, die AMD Instinct MI325X-Beschleuniger und die AMD Pensando Pollara 400 NIC für Gen AI-Modelle und Rechenzentren.

- August 2024: IBM hat die Architekturmerkmale des neuen IBM Telum II-Prozessors und des IBM Spyre Accelerator bekannt gegeben. Diese aktualisierten Innovationen erhöhen die Verarbeitungsfähigkeit in den IBM Z-Mainframe-Systemen und erleichtern die gleichzeitige Verwendung herkömmlicher KI-Modelle und großsprachiger KI-Modelle durch einen innovativen Ensemble-KI-Ansatz.

- April 2024: Intel hat auf der Intel Vision-Veranstaltung den Intel Gaudi 3 AI-Beschleuniger vorgestellt, um die Herausforderungen der generativen KI anzugehen. Gaudi 3 bietet Kunden Flexibilität, indem es offene, von der Community betriebene Software bereitstellt und branchenübliche Ethernet-Netzwerke für eine anpassungsfähigere Systemskalierung nutzt.

INVESTITIONSANALYSE UND CHANCEN

Dieser Markt hat ein robustes Wachstum gezeigt, kombiniert mit einer großen Vielfalt an Investitionsmöglichkeiten in öffentlichen Aktien, privaten Start-ups, Fusionen und Übernahmen sowie forschungs- und entwicklungsgetriebenen Innovationen – potenzielle Investoren, die aufgrund des schnellen Wachstums energieeffizienter und branchenspezifischer Hardware in Betracht gezogen werden sollten, einschließlich Edge AI. Die anhaltende Dominanz US-amerikanischer und großer asiatischer Betreiber sowie der anhaltende Bedarf an kompetenzbasiertem Management bergen Risiken im Zusammenhang mit schnelllebigen Technologien und der Globalisierung. Darüber hinaus investieren Unternehmen in die Suche nach weiteren Möglichkeiten. Zum Beispiel,

- Intel konzentriert sich bei seinen Gaudi AI-Chips auf Erschwinglichkeit, die etwa 50 % günstiger sein sollen als die Angebote von NVIDIA. Intel investiert massiv 20 Milliarden US-Dollar in eine neue US-Chipfertigungsanlage, um die Stabilität der Lieferkette zu erhöhen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte/Typen und die führende Endverwendung des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 27,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Durch Technologie

Auf Antrag

Nach Endverwendung

Von Region

|

|

Im Bericht vorgestellte Unternehmen |

Nvidia Corporation (USA) AMD (Advanced Micro Devices) (USA) Intel Corporation (USA) TSMC (Taiwan Semiconductor Manufacturing Co.) (Taiwan) Samsung Electronics (Südkorea) Apple Inc. (USA) Google LLC (USA) Meta (USA) Qualcomm Incorporated (USA) IBM Corporation (USA) |

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 309,23 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 33,69 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 27,70 % verzeichnen.

Nach Typ war das Segment der Grafikprozessoren (GPUs) im Jahr 2025 marktführend.

Wachsender Bedarf an Hochleistungsrechnen für KI-Workloads zur Unterstützung des Marktwachstums.

Nvidia Corporation, AMD (Advanced Micro Devices), Intel Corporation, TSMC (Taiwan Semiconductor Manufacturing Co.), Samsung Electronics, Apple Inc., Google LLC, Meta, Qualcomm Incorporated und IBM Corporation sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Beim Endverbrauch wird erwartet, dass das Automobilsegment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf