Marktgröße, Anteil und Branchenanalyse von KI in Drohnen, nach UAV-Klasse (Mikro-, Mini- und kleine UAVs sowie taktische UAVs (MALE & HALE)), nach Technologie (Computer Vision, ML, Deep Learning und andere), nach Betrieb (visuelle Sichtlinie, erweiterte visuelle Sichtlinie, über die visuelle Sichtlinie hinaus und andere), nach Autonomieniveau (ferngesteuert mit KI, halb- und vollständig autonom), nach Anwendung (Verteidigung und Sicherheit, Infrastruktur und Industrie). Inspektion, Land- und Forstwirtschaft, Logistik und Lieferung, öffentliche Sicherheit und Notfallmaßnahmen und andere), n

WICHTIGE MARKTEINBLICKE

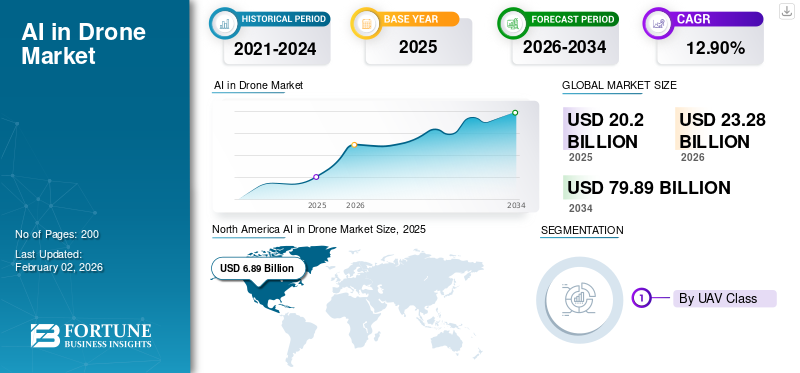

Die weltweite Marktgröße für KI in Drohnen wurde im Jahr 2025 auf 17.828,4 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 20.204,9 Millionen US-Dollar im Jahr 2026 auf 61.647,9 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,3 % aufweisen. Nordamerika dominierte den Markt mit einem Marktanteil von 23,57 % im Jahr 2025.

Künstliche Intelligenz (KI) verändert die Drohnenindustrie, indem sie autonome Operationen, intelligente Navigation und datengesteuerte Entscheidungsfindung in einer Vielzahl von Anwendungen ermöglicht. Durch die Integration von KI-Technologien wie Computer Vision, Echtzeit-Objekterkennung und maschinellem Lernen können Drohnen die Umgebung analysieren, Hindernisse und Flugrouten erkennen und komplexe Aufgaben ohne ständiges menschliches Eingreifen ausführen. Der KI-in-Drohnen-Markt verzeichnet weltweit ein starkes Wachstum aufgrund dieser KI-gestützten Fähigkeiten, die in Bereichen wie Landwirtschaft, Überwachung, Lieferung, Infrastrukturinspektion und Katastrophenhilfe von wesentlicher Bedeutung sind.

Der Markt umfasst mehrere große Player, allen voran DJI, Shield AI, Teledyne FLIR und Parrot Inc. Es wird erwartet, dass dieser hochdynamische Markt technologische Fortschritte sowohl von großen multinationalen Unternehmen als auch von agilen Start-ups erleben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Drohnenmarkt – wichtige Erkenntnisse

- Marktgröße 2025: 17,83 Milliarden US-Dollar

- Marktgröße 2026: 20,20 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 61,65 Milliarden US-Dollar

- CAGR: 17,3 % von 2026–2034

- Nordamerika dominierte den KI-Markt für Drohnen mit einem Anteil von 23,57 % im Jahr 2025.

- Das Segment der taktischen UAVs (MALE & HALE) wird im Jahr 2026 voraussichtlich einen Marktanteil von 43,92 % halten.

- Das Technologiesegment Maschinelles Lernen (ML) wird im Jahr 2026 voraussichtlich 36,80 % des Marktanteils ausmachen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 6,89 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 7,88 Milliarden US-Dollar erreichen.

Europa

Europa hatte im Jahr 2025 einen Wert von 4,76 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 5,49 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 6,14 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 7,16 Milliarden US-Dollar erreichen.

UNS.

Der Wert der USA betrug im Jahr 2025 6,59 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 7,55 Milliarden US-Dollar erreichen.

Japan

Japan hatte im Jahr 2025 einen Wert von 0,84 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 0,98 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Schnelle Einführung von KI in Drohnen in verschiedenen Bereichen, um das Marktwachstum anzukurbeln

Der rasante Anstieg des Einsatzes von KI-Technologien in Drohnen wird hauptsächlich durch technologische Fortschritte in verursachtmaschinelles Lernen, Computer Vision und Echtzeit-Datenanalyse, die es Drohnen ermöglichen, unabhängig zu funktionieren und komplizierte Aufgaben in verschiedenen Branchen zu bewältigen.

Branchen wie Landwirtschaft, Infrastrukturinspektion, Verteidigung, Logistik und Katastrophenmanagement nutzen zunehmend KI-gestützte Drohnen, um die Präzision zu verbessern, Betriebsrisiken zu reduzieren und die Entscheidungsfindung zu rationalisieren. Die betriebliche Effizienz, Skalierbarkeit und Anpassungsfähigkeit, die KI in den Drohnenbetrieb bringt, machen sie zu einem strategischen Vorteil für Unternehmen, die die Datenerfassung automatisieren und die Missionszuverlässigkeit verbessern möchten.

MARKTBEGRENZUNGEN

Komplexität und Kosten der Einbettung fortschrittlicher autonomer Fähigkeiten zur Einschränkung der Marktexpansion

Die Integration hochentwickelter autonomer Fähigkeiten in KI-gestützte Drohnen bringt eine technologische Komplexität bei der Integration von Sensoren und Algorithmen für maschinelles Lernen mit sich. Hochleistungssensoren, Prozessoren und KI-Software erhöhen die Entwicklungs- und Betriebskosten, schaffen Hindernisse für kleine und mittlere Unternehmen und erschweren die Zugänglichkeit in Schwellenländern. Der überhöhte Preis dieser Spitzentechnologien stellt ein großes Hindernis für die weitere Marktentwicklung dar.

Jede Komplexitätsebene, sei es in der Hardware, Softwareentwicklung, Systemintegration oder kontinuierlichen Wartung, führt zu erhöhten Investitionsanforderungen, sowohl im Hinblick auf die Anschaffungskosten als auch auf die laufenden Kosten.

MARKTCHANCEN

Der rasante Anstieg der digitalen Transformation in allen Branchen bietet erhebliche Chancen für KI-Drohnen

Der Aufstieg indigitale TransformationIn verschiedenen Sektoren wurden Möglichkeiten für den Einsatz von KI-gestützten Drohnen geschaffen und neue Ansätze zur Verbesserung der datengesteuerten Entscheidungsfindung, der betrieblichen Effizienz und der Sicherheit bereitgestellt. Diese Drohnen werden in Bereichen wie Landwirtschaft, Verteidigung, Umwelt und Logistik eingesetzt.

KI in Drohnen bietet Luftperspektiven und modernste Sensortechnologie, um gründliche Inspektionen, Qualitätssicherung und Wartungsverfahren zu unterstützen und es Unternehmen zu ermöglichen, Probleme frühzeitig zu erkennen und Ausfallzeiten zu minimieren.

KI IN DROHNENMARKTRENDS

Die zunehmende Akzeptanz KI-basierter Drohnenschwärme entwickelt sich zu einem wichtigen Trend auf dem Markt

Im Gegensatz zu herkömmlichen Drohnen, die von einem einzelnen Piloten bedient oder geflogen werden, nutzen Drohnenschwärme in den letzten Jahren komplexe KI-Algorithmen, um die Kommunikation, Koordination und Entscheidungsfindung zwischen ihnen in Echtzeit zu erleichtern. Die große Anzahl von Drohnen, die als zusammenhängendes Ganzes zusammenarbeiten und biologische Systeme wie Insektenschwärme oder Vogelschwärme nachbilden. Dieses kollektive Verhalten ermöglicht es Drohnen, dynamisch auf sich ändernde Umstände zu reagieren, Hindernissen auszuweichen und Missionsverantwortungen effektiv neu zuzuweisen.

HERAUSFORDERUNGEN DES MARKTES

Zunehmende Cyberangriffe behindern das Marktwachstum

Cyberangriffe stellen eine ernsthafte Bedrohung für die Entwicklung der KI in der Drohnenindustrie dar, da sie Drohnensysteme auf eine Weise angreifen, die den Betrieb, den Datenschutz und die Systemintegrität gefährden könnte. Die Angriffsfläche nimmt zu, da Drohnen bei der autonomen Navigation, Datenverarbeitung und Kommunikation immer stärker auf KI angewiesen sind, was sie anfällig für komplexe Cyberangriffe wie GPS-Spoofing, Firmware-Manipulation und Denial-of-Service-Angriffe macht.

Diese Gefahren können zu Drohnenentführungen, Datenmanipulationen, Missionsfehlschlägen und anderen schwerwiegenden Folgen führen. Darüber hinaus sind KI-gestützte Drohnen von Natur aus komplex und vernetzt, was sie zu attraktiven Zielen für Cyberkriminelle und Feinde macht. Dies erfordert die Entwicklung robuster, KI-gesteuerter Cybersicherheitsmaßnahmen.

Auswirkungen des Krieges zwischen Russland und der Ukraine

Der Konflikt zwischen Russland und der Ukraine hat die Einführung beschleunigtkünstliche Intelligenzinnerhalb des Drohnenmarktes, was sowohl militärische Strategien als auch technologische Fortschritte verändert. Da der Krieg die Bedeutung autonomer Systeme, insbesondere für Aufgaben wie Überwachung, Zielerfassung und Echtzeit-Datenanalyse, unterstrichen hat, ist die Nachfrage nach KI-gesteuerten Drohnen, die in komplexen und umkämpften Umgebungen effektiv funktionieren können, deutlich gestiegen. Dies hat zu raschen Fortschritten in Bereichen wie Computer Vision, Navigationsalgorithmen und Entscheidungsfähigkeiten geführt und sowohl den Verteidigungssektor als auch private Entwickler dazu gezwungen, sich auf die Entwicklung intelligenterer und vielseitigerer unbemannter Systeme zu konzentrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach UAV-Klasse

Taktische UAVs (MALE & HALE) Das Segment war aufgrund seiner Fähigkeit, auf verschiedenen Terrains zu funktionieren, führend auf dem Markt

Auf der Grundlage der Segmentierung der UAV-Klasse wird der Markt in Mikro-UAVs (unter 2 kg), Mini-UAVs (2–20 kg), kleine UAVs (20–50 kg) und taktische UAVs (MALE & HALE) unterteilt.

Das Segment der taktischen UAVs (MALE & HALE) wird den Markt voraussichtlich mit einem Anteil von 43,92 % im Jahr 2026 dominieren, was auf ihre Fähigkeit zurückzuführen ist, in verschiedenen Geländen mit minimalem Bodenrisiko zu operieren, eine Fähigkeit, die für das Erreichen militärischer Ziele von entscheidender Bedeutung ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Das Segment des maschinellen Lernens dominiert aufgrund seiner Fähigkeit, Bedrohungen zu erkennen

In Bezug auf die Technologie wird der Markt in folgende Kategorien eingeteiltComputer Vision, Maschinelles Lernen (ML), Deep Learning (DL) und andere.

Es wird erwartet, dass das Segment des maschinellen Lernens (ML) im Jahr 2026 einen Marktanteil von 36,80 % ausmachen wird. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 36,49 % dominieren. ML ermöglicht die Datenverarbeitung und Mustererkennung in Echtzeit und ermöglicht es UAVs, Bedrohungen, Anomalien oder Ziele ohne menschliches Eingreifen autonom zu identifizieren. Darüber hinaus positioniert sich ML aufgrund seiner breiten Anwendbarkeit von Verteidigungszielsystemen bis hin zu Industrieinspektionen als zentrale Schlüsseltechnologie in mehreren Bereichen.

Es wird erwartet, dass das Computer-Vision-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 17,8 % wächst.

Durch Operation

Das Segment Beyond Visual Line of Sight (BVLOS) dominiert aufgrund seiner verschiedenen Fähigkeiten

Je nach Betrieb ist der Markt in Visual Line of Sight (VLOS), Extended Visual Line of Sight (EVLOS), Beyond Visual Line of Sight (BVLOS) und andere unterteilt.

Das BVLOS-Segment dominierte den Weltmarkt mit einem Marktanteil von 33,77 % im Jahr 2026 und hielt im selben Jahr einen Anteil von 33,11 %. BVLOS ermöglicht es UAVs, viel größere Gebiete abzudecken, ohne dass sie im Sichtbereich des Bedieners bleiben müssen, wodurch das Missionspotenzial erheblich erweitert wird. Darüber hinaus hängen Infrastrukturinspektion, Grenzüberwachung sowie großräumige Such- und Rettungsaktionen stark von den Fähigkeiten des BVLOS ab.

Das VLOS-Segment dürfte florieren und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 17,7 % wachsen.

Nach Autonomiestufe

Ferngesteuert durch KI-Segmentführung aufgrund seiner Fähigkeit, strategische Entscheidungen besser zu kontrollieren

Basierend auf dem Grad der Autonomie wird der Markt in ferngesteuerte Systeme mit KI, halbautonome und vollständig autonome Systeme unterteilt.

Das Segment der ferngesteuerten KI dominierte den Weltmarkt mit einem Marktanteil von 8,51 % im Jahr 2026. Ferngesteuerte KI-Systeme ermöglichen es Menschen, die Kontrolle über strategische Entscheidungen zu behalten und gleichzeitig KI für Echtzeitanalysen und Entscheidungsunterstützung zu nutzen.

Das Segment der halbautonomen Fahrzeuge dürfte mit einer Wachstumsrate von 17,4 % im Prognosezeitraum florieren.

Auf Antrag

Die militärische Modernisierung steigerte die Wachstum im Verteidigungs- und Sicherheitssegment

Je nach Anwendung ist der Markt in Verteidigung und Sicherheit, Infrastruktur und Industrieinspektion, Land- und Forstwirtschaft, Logistik und Lieferung, öffentliche Sicherheit und Notfallmaßnahmen, Umweltüberwachung und -schutz unterteilt.Intelligente Städte& Stadtmanagement, Gesundheitswesen & humanitäre Hilfe und andere.

Das Segment Verteidigung und Sicherheit nahm im Jahr 2024 eine dominierende Stellung ein. Die Weiterentwicklung und Integration von KI in Drohnenverteidigungsanwendungen wird hauptsächlich durch die Modernisierung des Militärs vorangetrieben, da KI es Drohnen ermöglicht, autonomer zu werden und komplizierte Aufgaben wie Präzisionszielerfassung und Schwarmintelligenz auszuführen.

Das Segment Infrastruktur und Industrieinspektion dürfte im Prognosezeitraum mit einer Wachstumsrate von 17,7 % florieren.

Vom Endbenutzer

Das Segment „Regierung und Verteidigung“ dominiert aufgrund der starken Nachfrage nach militärischen UAVs

Basierend auf dem Endverbraucher ist der Markt in Regierung und Verteidigung, Energie, Energie,Öl und Gas, Bauwesen und Bergbau, Land- und Forstwirtschaft und Naturschutz, öffentliche Infrastruktur und innere Sicherheit, Krankenhäuser und medizinische Notfalldienste, Transport und Logistik, Medien, Veranstaltungen und Unterhaltung und andere.

Im Jahr 2024 dominierte das Segment Regierung und Verteidigung den Markt in Bezug auf den Endverbraucher. Der zunehmende Einsatz von UAVs im Verteidigungs- und Sicherheitssektor führte zu einem starken Bedarf an militärischen UAVs für Echtzeitanalysen für Überwachung, Kartierung, Transport, Kriegsführung und Überwachung. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 47,44 % halten.

Darüber hinaus wird für die Segmente Land- und Forstwirtschaft sowie Wildtierschutz im Untersuchungszeitraum ein jährliches Wachstum von 20,4 % prognostiziert.

KI im Drohnenmarkt – regionaler Ausblick

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

North America AI in Drone Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2023 den dominierenden Anteil mit einem Wert von 5.373,2 Millionen US-Dollar und war auch im Jahr 2024 mit 6.127,6 Millionen US-Dollar führend. Diese Dominanz ist auf den zunehmenden Einsatz von Drohnen zur Überwachung und Spionage in der Region, insbesondere in den USA, zurückzuführen. Auch der zunehmende Einsatz staatlicher Vorschriften, die den Einsatz von Drohnen im Baugewerbe für regelmäßige Inspektionen vor Ort vorschreiben, trägt zu dieser Dominanz bei. Im Jahr 2025 wird der US-Markt schätzungsweise 6.592,0 Millionen US-Dollar erreichen. Der US-Markt soll bis 2026 ein Volumen von 7,55 Milliarden US-Dollar erreichen. Der nordamerikanische Markt machte im Jahr 2025 6,89 Milliarden US-Dollar aus, was 23,57 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 7,88 Milliarden US-Dollar erreichen.

Europa

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum des KI-in-Drohnen-Marktes verzeichnen. Der britische Markt wird bis 2026 voraussichtlich 1,19 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,86 Milliarden US-Dollar erreichen wird. Europa verzeichnete im Jahr 2025 eine Marktgröße von 4,76 Milliarden US-Dollar, was 30,39 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 5,49 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Prognosezeitraum wird die Region Asien-Pazifik voraussichtlich eine Wachstumsrate von 18,6 % verzeichnen, was die höchste aller Regionen ist. Dies ist vor allem auf die höheren Investitionen in die KI-Integration in Drohnen für militärische und kommerzielle Anwendungen zurückzuführen. Aufgrund dieser Faktoren wird erwartet, dass China im Jahr 2025 eine Bewertung von 2.117,2 Mio. USD, Japan von 838,1 Mio. USD und Indien von 1.263,7 Mio. USD verzeichnen wird. Nach Asien-Pazifik wird Europa im Jahr 2025 schätzungsweise 4.762,3 Mio. USD erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Der japanische Markt soll bis 2026 ein Volumen von 0,98 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,45 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,5 Milliarden US-Dollar erreichen. Im Jahr 2025 machte der asiatisch-pazifische Raum 6,14 Milliarden US-Dollar aus, was 4,01 % des weltweiten Marktes entspricht, und wird voraussichtlich auf 7,16 Milliarden US-Dollar wachsen 2026.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 1,86 Milliarden US-Dollar 9,11 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,12 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,55 Milliarden US-Dollar und machte 2,73 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,63 Milliarden US-Dollar erreichen.

Im Prognosezeitraum würden die Regionen Naher Osten, Afrika und Lateinamerika im Untersuchungszeitraum ein moderates Wachstum dieses Marktes verzeichnen. Bis 2025 soll der Markt im Nahen Osten einen Wert von 810,2 Millionen US-Dollar erreichen, während Afrika und Lateinamerika 1.046,6 Millionen US-Dollar bzw. 551,6 Millionen US-Dollar erreichen werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen entscheiden sich für Forschungs- und Entwicklungsaktivitäten, um ihre Marktposition zu stärken

Der globale KI-in-Drohnen-Markt weist eine halbkonzentrierte Struktur auf, wobei zahlreiche kleine und mittlere Unternehmen weltweit aktiv sind. Zu den Top-Playern auf dem Markt für KI-gestützte Drohnen gehören DJI, Skydio, Parrot, Northrop Grumman, AeroVironment, Anduril Industries, Shield AI, DroneDeploy, Pix4D, Percepto und Flytrex. Führend auf dem Weltmarkt ist DJI, das seine Größe, seine firmeneigene Forschung und Entwicklung sowie integrierte KI-Funktionen wie Hindernisvermeidung und intelligente Verfolgung nutzt.

Darüber hinaus ergreifen diese Unternehmen verschiedene strategische Initiativen wie Investitionen in Forschung und Entwicklung und Partnerschaften, um ihre Marktpräsenz zu stärken.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IM DROHNENPROFIL

- DJI (China)

- DroneDeploy(UNS.)

- Teledyne FLIR LLC (USA)

- Skydio Inc. (UNS.)

- Draganfly (Kanada)

- Honeywell International Inc. (USA)

- ShieldAI (USA)

- Aerovironment Inc. (USA)

- Papagei SA(Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2024:Die V-BAT-Drohnen von Shield AI sicherten sich einen Vertrag über 198 Millionen US-Dollar mit der US-Küstenwache zur Bereitstellung maritimer Geheimdienst-, Überwachungs- und Aufklärungsdienste (ISR) im Rahmen eines von Auftragnehmern betriebenen Modells.

- Dezember 2024:Xtend Defense erhielt von der Direktion für irreguläre Kriegsführung des US-Verteidigungsministeriums einen Vertrag über die Lieferung von KI-gesteuerten kleinen UAV-Systemen „Precision Strike Indoor & Outdoor“ (PSIO) im Wert von 8,8 Millionen US-Dollar.

- Oktober 2024-Granta Autonomy erhielt vom litauischen Verteidigungsministerium einen Auftrag über 1,17 Millionen US-Dollar zur Lieferung von GA-10FPV-AI-Drohnen – 2.300 nach Litauen und fast 5.000 in die Ukraine.

- November 2024:Shield AI unterzeichnete ein Joint Venture mit JSW Defence & Aerospace zur Produktion und Erprobung von V-BAT-Drohnen in Indien, unterstützt durch eine Investition von 65 Millionen US-Dollar innerhalb des ersten Jahres und einem Wert von 90 Millionen US-Dollar über zwei Jahre.

- Juli 2025:Auterion erhielt vom US-Pentagon einen Vertrag über 50 Millionen US-Dollar über die Lieferung von 33.000 KI-gestützten Drohnen-„Strike Kits“ (Skynode) an die Ukraine bis Ende 2025.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

|

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach UAV-Klasse

|

|

Durch Technologie

|

|

|

Durch Operation

|

|

|

Nach Autonomiestufe

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 20,2 Milliarden US-Dollar lag und bis 2034 voraussichtlich 23,28 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 20,2 USD Milliarde.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 12,90 % aufweisen wird.

Das Segment der taktischen UAVs (MALE & HALE) führte den Markt nach UAV-Klasse an.

Die schnelle Einführung von KI in Drohnen in verschiedenen Bereichen ist ein Schlüsselfaktor für das Marktwachstum.

DJI, Skydio, Parrot, Northrop Grumman, AeroVironment, Anduril Industries, Shield AI, DroneDeploy, Pix4D, Percepto und Flytrex sind einige der prominenten Akteure auf dem Markt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf