Marktgröße, Anteil und Branchenanalyse von KI in der Ultraschallbildgebung, nach Komponente (Hardware/Geräte sowie Software und Dienste), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Technologie (maschinelles Lernen und Deep Learning, Computer Vision und andere), nach klinischem Bereich (allgemeine Bildgebung/Abdomen, Geburtshilfe/Gynäkologie, Kardiologie, Muskel-Skelett-System, Gefäßchirurgie, Brust und Schilddrüse und andere), nach Anwendung (Bilderfassung). Anleitung, Bildrekonstruktion/-verbesserung, Messung und Quantifizierung, Läsionserkennung/-triage, Arbeitsablauf/Beri

Marktgröße und Zukunftsaussichten für KI in der Ultraschallbildgebung

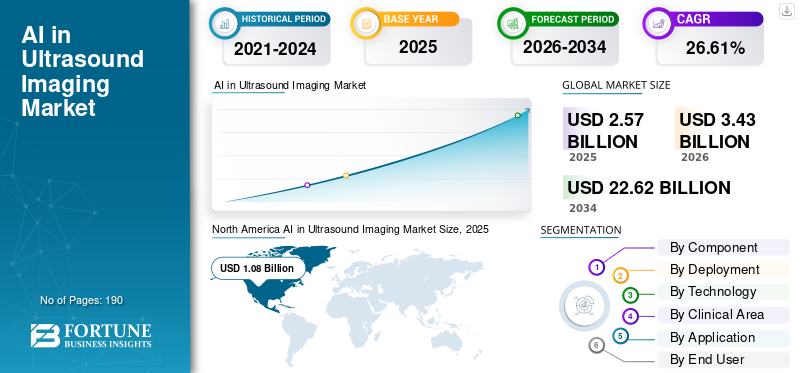

Die Größe des Marktes für künstliche Intelligenz in der Ultraschallbildgebung wurde im Jahr 2025 auf 2,57 Milliarden US-Dollar geschätzt. Der Markt soll von 3,43 Milliarden US-Dollar im Jahr 2026 auf 22,62 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 26,61 % aufweisen. Nordamerika dominierte den Markt für KI in der Ultraschallbildgebung mit einem Marktanteil von 42,02 % im Jahr 2025.

KI wird zunehmend in Ultraschallsystemen eingesetzt, um die Bildaufnahme zu unterstützen, Bildmessungen zu automatisieren, die Visualisierung zu verbessern und die Abhängigkeit des Bedieners zu verringern. Diese kritischen Anwendungen werden besonders wichtig, da Gesundheitsdienstleister mit wachsenden Bildgebungsmengen und Personalmangel konfrontiert sind, was zu einer erhöhten weltweiten Nachfrage nach KI in der Ultraschallbildgebung führt. Schätzungen zufolge wird der Markt im Prognosezeitraum exponentiell wachsen. Der steigende Bedarf an schnellerer Diagnose, verbesserter Arbeitsablaufeffizienz und größerer Bildkonsistenz im gesamten Gesundheitswesen treibt den Markt an.

Große auf dem Markt tätige Unternehmen richten ihre Ressourcen auf die Einführung neuer Produkte, um das Wachstumspotenzial des Marktes zu nutzen und KI-Funktionen in ihre KI-Lösungen zu integrieren.

- Im August 2025 brachte GE HealthCare beispielsweise Vivid Pioneer auf den Markt, sein KI-gestütztes kardiovaskuläres Ultraschallsystem, das die Geschwindigkeit und Bildqualität verbessern soll. Solche fortschrittlichen Produkteinführungen stärken die klinische Akzeptanz von KI-gestützten Ultraschallsystemen und unterstützen das Gesamtwachstum des Marktes.

Darüber hinaus konzentrieren sich wichtige Akteure der Branche wie GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG und Samsung Healthcare auf die Erweiterung ihres Angebots und die Stärkung ihrer Marktpositionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse zum KI-Markt für Ultraschallbildgebung

- Marktgröße 2025: 2,57 Milliarden US-Dollar

- Marktgröße 2026: 3,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,62 Milliarden US-Dollar

- CAGR: 26,61 % von 2026–2034

- Nordamerika dominierte den Markt für KI in der Ultraschallbildgebung mit einem Anteil von 42,02 % im Jahr 2025.

- Software und Dienstleistungen hielten im Jahr 2025 den größten Marktanteil, angetrieben durch KI-gestützte Workflow-, Mess- und Berichtsfunktionen.

- Aufgrund der Skalierbarkeit und der Vorteile der Unternehmensintegration hatte die cloudbasierte Bereitstellung im Jahr 2025 den größten Marktanteil.

Nordamerika

Nordamerika war mit einem Umsatz von 1,08 Milliarden US-Dollar im Jahr 2025 führend auf dem Markt, unterstützt durch eine starke Akzeptanz in Krankenhäusern und eine schnelle KI-Integration in Bildgebungs-Workflows.

Europa

Europa wird im Jahr 2026 voraussichtlich 0,79 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage nach Workflow-Effizienz und Cloud-verbundenen Bildgebungsdiensten.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 0,91 Milliarden US-Dollar erreichen wird, angetrieben durch die steigende Nachfrage im Gesundheitswesen und den erweiterten Zugang zu diagnostischer Bildgebung.

UNS.

Der Markt wird im Jahr 2026 auf 1,34 Milliarden US-Dollar geschätzt, was etwa 38,98 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt wird im Jahr 2026 auf 0,20 Milliarden US-Dollar geschätzt, was etwa 5,71 % des Weltmarktes entspricht.

Mehr lesen

KI IN DEN MARKTTRENDEN DER ULTRASCHALLBILDGEBUNG

Die Integration fortschrittlicher KI-Tools in Herz-Kreislauf- und Frauengesundheitsultraschall ist ein bedeutender Markttrend

Die zunehmende Einführung fortschrittlicher KI ist ein wichtiger Markttrend. Herz-Kreislauf- undFrauengesundheitUntersuchungen erfordern oft eine hohe Bildpräzision, mehrere Messungen und eine schnelle klinische Entscheidungsfindung. Wenn KI in diese Ultraschallsysteme integriert wird, trägt sie dazu bei, Arbeitsabläufe zu automatisieren, die Messkonsistenz zu verbessern, die Komplexität der Untersuchung zu reduzieren und eine schnellere Diagnose zu unterstützen. Dadurch wird Ultraschall für Kliniker effizienter und in verschiedenen Pflegebereichen zuverlässiger. Infolgedessen integrieren Unternehmen zunehmend fortschrittliche KI-Funktionen in Ultraschallplattformen für Herz-Kreislauf- und Frauengesundheit. Unternehmen führen zudem zunehmend suitespezifische Angebote ein, um ihre Marktposition zu stärken.

- Beispielsweise brachte Koninklijke Philips N.V. im August 2025 das Transcend Plus, seine kardiovaskulären Ultraschallsysteme EPIQ CVx und Affiniti CVx auf den Markt. Transcend Plus bietet von der FDA zugelassene Verbesserungen der 2D- und 3D-Bildqualität sowie eine Reihe von KI-gestützten klinischen Anwendungen. Es wird erwartet, dass solche Entwicklungen das weltweite Wachstum des Marktes für KI in der Ultraschallbildgebung ankurbeln werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Bildgebungsvolumina und wachsende Arbeitsbelastung in der Radiologie treiben das Marktwachstum voran

Der Markt verzeichnet ein Wachstum, da Gesundheitsdienstleister eine steigende Anzahl bildgebender Untersuchungen durchführen und dem Druck ausgesetzt sind, schnellere und konsistentere Ergebnisse zu liefern. Da das Patientenaufkommen zunimmt, benötigen Radiologen, Sonographen und Kliniker Tools, die die Scanzeit verkürzen, Messungen automatisieren, die Bildinterpretation unterstützen und die Effizienz des Arbeitsablaufs verbessern können. Dies führt zu einer starken Nachfrage nach KI-gestützten Ultraschallsystemen, da sie dabei helfen, hohe Arbeitsbelastungen zu bewältigen, die Produktivität zu verbessern und die Abhängigkeit des Bedieners zu verringern. Infolgedessen unterstützen wachsende Bildgebungsmengen und steigende klinische Arbeitsbelastung direkt die Einführung von KI in der Ultraschallbildgebung. Darüber hinaus investieren wichtige Unternehmen aufgrund des Bedarfs an effizienten KI-Tools zunehmend in innovative Produkteinführungen, die der Produktnachfrage gerecht werden.

- Beispielsweise führte Royal Philips im Februar 2025 neue KI-gestützte Arbeitsabläufe und quantitative Messfunktionen in seinen Ultraschallsystemen EPIQ Elite und Affiniti ein, um Untersuchungen zu beschleunigen und das klinische Vertrauen zu verbessern. Solche Produktentwicklungen zeigen, wie Unternehmen mit automatisierungsgesteuerten Lösungen auf die zunehmende Arbeitsbelastung im Bildgebungsbereich reagieren, von denen erwartet wird, dass sie das Gesamtwachstum des Marktes unterstützen.

MARKTBEGRENZUNGEN

Begrenzte Erstattungsunterstützung für KI-gestützte Ultraschallverfahren soll das Marktwachstum behindern

Herausforderungen im Zusammenhang mit der Erstattungsunterstützung bleiben ein Haupthemmnis für den Markt. In vielen Ländern sind die Erstattungssysteme darauf ausgelegt, die Ultraschalluntersuchung selbst abzudecken, jedoch nicht immer den Mehrwert, der durch KI-gestützte Automatisierung, Entscheidungsunterstützung oder Messinstrumente entsteht. Wenn Krankenhäuser und Diagnosezentren für diese KI-Funktionen keine klare oder gesonderte Vergütung erhalten, fällt es ihnen oft schwer, in die zusätzlichen Softwarekosten und Implementierungskosten zu investieren. Dies verlangsamt Kaufentscheidungen, verzögert eine breitere Einführung und verringert den kommerziellen Anreiz für Anbieter, KI-gestützte Ultraschalllösungen in großem Maßstab einzuführen. Daher bleibt die begrenzte Erstattungsunterstützung ein wichtiger Faktor, der das Marktwachstum bremst.

- Beispielsweise veröffentlichte das Journal of the American College of Radiology im November 2025 einen Artikel mit dem Titel „Reimbursement forKünstliche Intelligenz„Software as a Medical Device in Radiology“, in dem berichtet wurde, dass die Einführung von KI-Software als medizinisches Gerät durch sich entwickelnde, aber noch im Entstehen begriffene Erstattungsrichtlinien weiterhin begrenzt bleibt. Diese veröffentlichten Ergebnisse verdeutlichen, dass unklare Zahlungswege die Marktexpansion immer noch bremsen können.

MARKTCHANCEN

Der Ausbau des KI-gestützten Point-of-Care-Ultraschalls schafft neue Marktwachstumschancen

Der Markt erkennt eine starke Wachstumschance durch die Ausweitung des Point-of-Care-Ultraschalls. Die steigende Nachfrage von Gesundheitsdienstleistern nach schnelleren, tragbareren und benutzerfreundlicheren Bildgebungsgeräten unterstützt das Wachstumspotenzial des Marktes. Wenn KI zu Point-of-Care-Ultraschallsystemen hinzugefügt wird, hilft sie bei der Bildaufnahme, automatisiert die Dokumentation, verbessert die Arbeitsablaufeffizienz und unterstützt eine einheitlichere Nutzung in allen Abteilungen. Dies macht Ultraschall über herkömmliche Bildgebungsräume hinaus zugänglicher und erhöht seinen Wert in der Notfallversorgung, Intensivpflege, Grundversorgung und krankenhausweiten klinischen Arbeitsabläufen. Infolgedessen eröffnet die Ausweitung des KI-gestützten Point-of-Care-Ultraschalls neue Umsatzmöglichkeiten und erweitert das Akzeptanzpotenzial des Marktes.

- Im November 2025 brachte Butterfly Network, Inc. beispielsweise Compass AI auf den Markt, eine auf künstlicher Intelligenz basierende Unternehmensplattform, die darauf ausgelegt ist, Arbeitsabläufe zu reduzieren und skalierbare, umsatzorientierte Point-of-Care-Ultraschallprogramme für Gesundheitssysteme zu unterstützen. Diese Entwicklung verdeutlicht, dass Unternehmen zunehmend KI-gestützte Plattformen aufbauen, die Gesundheitssystemen dabei helfen, Point-Of-Care-Ultraschall (POCUS) in großem Maßstab zu erweitern und neue langfristige Wachstumschancen für den Markt zu schaffen.

HERAUSFORDERUNGEN DES MARKTES

Ungleiche Infrastruktur in Schwellenländern begrenzt das Marktwachstum

Der Markt steht vor der Herausforderung einer ungleichmäßigen Infrastruktur in den Schwellenländern. In vielen Gesundheitssystemen fehlt es immer noch an der digitalen, klinischen und betrieblichen Infrastruktur, die zur Unterstützung fortschrittlicher KI-gestützter Bildgebungslösungen erforderlich ist. Wenn Krankenhäuser und Kliniken über begrenzte Konnektivität, weniger geschulte Benutzer, eingeschränkten Wartungssupport und geringeren Zugang zu nachhaltigen Bildgebungsressourcen verfügen, wird die Einführung von KI-Ultraschallsystemen langsamer und schwieriger. Dies verringert die Fähigkeit der Anbieter, solche Tools konsistent in allen Gesundheitseinrichtungen zu implementieren, selbst wenn der klinische Bedarf hoch ist.

- Beispielsweise wurde in einem Artikel in BMC Pregnancy and Childbirth aus dem Jahr 2025 über KI-gestützten geburtshilflichen Point-of-Care-Ultraschall in Ländern mit niedrigem und mittlerem Einkommen berichtet, dass der weitverbreitete Zugang zu Ultraschall durch einen Mangel an geschulten Anbietern, Arbeitsdruck und unzureichende Ressourcen, die für die Nachhaltigkeit erforderlich sind, erschwert wird. Diese Ergebnisse zeigen, dass Infrastruktur- und Implementierungslücken die Marktexpansion in Schwellenregionen direkt verlangsamen können.

Segmentierungsanalyse

Nach Komponente

Das Umsatzgenerierungspotenzial von Software und Dienstleistungen führt zu Segmentwachstum

Basierend auf der Komponente wird der Markt in Hardware/Geräte sowie Software und Dienstleistungen unterteilt.

Unter diesen dominierten Software und Dienstleistungen den Markt. Einige der entscheidenden Funktionen der KI im Ultraschall werden durch gesteuertSoftware, einschließlich Bildoptimierung, automatisierte Messungen, Workflow-Unterstützung, Entscheidungsunterstützung und Berichtstools. Viele Gesundheitsdienstleister können KI einführen, indem sie vorhandene Ultraschallplattformen aktualisieren oder Software hinzufügen, was eine schnellere und skalierbarere Bereitstellung ermöglicht als der Austausch vollständiger Systeme. Solche Faktoren erhöhen die wiederkehrenden Umsatzmöglichkeiten durch Lizenzen, Upgrades und Serviceverträge. Daher wird davon ausgegangen, dass Software und Dienstleistungen einen führenden Marktanteil haben. Darüber hinaus bringen wichtige Akteure neue Produkte auf den Markt, die das Segmentwachstum unterstützen.

- Beispielsweise stellte Philips im Februar 2025 eine neue Elevate-Softwareversion für seine Ultraschallplattformen EPIQ Elite und Affiniti vor, die KI-gestützte Arbeitsabläufe und quantitative Messfunktionen bietet, um Untersuchungen zu beschleunigen und das klinische Vertrauen zu verbessern. Solche Entwicklungen zeigen, wie Anbieter durch softwaregestützte KI-Verbesserungen Marktwert schaffen, was die Dominanz des Software- und Dienstleistungssegments unterstützt.

Es wird erwartet, dass das Hardware-/Gerätesegment im globalen Marktprognosezeitraum mit einer jährlichen Wachstumsrate von 24,69 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Skalierbarkeitschancen, die cloudbasierte Bereitstellungen bieten, führen zu Segmentwachstum

Basierend auf der Bereitstellung wird der Markt in cloudbasierte, lokale und hybride Lösungen unterteilt.

Im Jahr 2025 hatte die cloudbasierte Bereitstellung den größten Marktanteil von KI in der Ultraschallbildgebung. Der größte Anteil entfiel auf dieses Segment, da Gesundheitsdienstleister zunehmend KI-Lösungen bevorzugen, die zentral aktualisiert und über mehrere Standorte skaliert werden können und diese Cloud-Lösungen in Unternehmens-Workflow-Systeme integriert sind. Die Cloud-Bereitstellung erleichtert außerdem die Verwaltung von Daten, Compliance, Analysen und Software-Upgrades ohne große IT-Belastung vor Ort. Diese Funktionen helfen Gesundheitssystemen, Ultraschallprogramme abteilungs- und einrichtungsübergreifend zu standardisieren. Diese Vorteile veranlassen wichtige Akteure, sich auf die Einführung neuer Produkte zu konzentrieren und das Segmentwachstum voranzutreiben.

- Im November 2025 brachte Butterfly Network beispielsweise Compass AI auf den Markt, eine KI-gestützte Unternehmenssoftwareplattform, die skalierbare und konforme Point-of-Care-Ultraschallprogramme für Gesundheitssysteme unterstützen soll. Diese Art von vernetzter Unternehmensplattform verdeutlicht, warum die cloudbasierte Bereitstellung auf dem Markt stark an Bedeutung gewinnt.

Das Hybridsegment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,77 % wachsen.

Durch Technologie

Das Vorhandensein umfassenderer Spitzentechnologie, einschließlich intelligenter Workflow-Engines, führt zu einer Dominanz in anderen Segmenten

Basierend auf der Technologie ist der Markt in Computer Vision,maschinelles Lernen& Deep Learning und andere.

Im Jahr 2025 dominierte das Segment „Andere“ den Markt basierend auf Technologie. KI-Anwendungen im Ultraschall beschränken sich nicht nur auf Bilderkennungs- oder Deep-Learning-Modelle, sondern umfassen auch eine breitere Palette unterstützender Technologien wie intelligente Workflow-Engines, autonome Scanführung, softwaredefinierte Bildgebung, Strahlformung und eingebettete Automatisierungstools. Diese Technologien werden verwendet, um die Untersuchungsgeschwindigkeit, Standardisierung und Benutzerfreundlichkeit in größeren klinischen Umgebungen zu verbessern, was sie für den routinemäßigen Einsatz äußerst wertvoll macht. Solche vielfältigen Anwendungsfälle anderer innovativer Technologien treiben das Wachstum des Segments voran.

Große am Markt tätige Unternehmen konzentrieren sich auf technologisch fortschrittliche Angebote und strategische Kooperationen, um ihre Marktposition zu stärken.

- Im März 2025 arbeitete GE HealthCare beispielsweise mit NVIDIA zusammen, um autonome Röntgen- und Ultraschalllösungen voranzutreiben, wobei der Schwerpunkt auf KI-gesteuerter Software zur Erfassung und Analyse medizinischer Bilder mit geringerer Belastung für Techniker und Radiologen lag. Solche Entwicklungen zeigen, dass sich der Markt zunehmend in Richtung breiterer Basistechnologien bewegt, was die Dominanz des anderen Segments unterstützt.

Das Segment Computer Vision wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,80 % wachsen.

Nach klinischem Bereich

Neue Produkteinführungen in der Geburtshilfe/Gynäkologie führen zu Segmentwachstum

Basierend auf dem klinischen Bereich ist der Markt in allgemeine Bildgebung/Abdomen, Geburtshilfe/Gynäkologie, Kardiologie, Bewegungsapparat, Gefäße, Brust und Schilddrüse und andere unterteilt.

Im Jahr 2025 dominierte die Geburtshilfe/Gynäkologie den Markt, da Ultraschall eines der am häufigsten verwendeten bildgebenden Verfahren in der Frauengesundheit für die routinemäßige Schwangerschaftsüberwachung, die Beurteilung des Fötus, die gynäkologische Untersuchung und die Reproduktionspflege ist. Somit schafft KI in diesem Bereich einen großen Mehrwert, indem sie die Bildkonsistenz verbessert, schnellere Messungen unterstützt, die Abhängigkeit des Bedieners verringert und Klinikern dabei hilft, große Patientenmengen effizienter zu verwalten. Solche kritischen Anwendungen machen KI in der Geburtshilfe/Gynäkologie nützlich, wo Arbeitsgeschwindigkeit und Wiederholbarkeit für regelmäßige Vorsorgeuntersuchungen und Nachsorgeuntersuchungen von entscheidender Bedeutung sind.

- Beispielsweise brachte Samsung Medison im Januar 2025 das Samsung Z20 auf den Markt, ein KI-gestütztes Ultraschallsystem für die Geburtshilfe, das für fortschrittliche Anwendungen im Bereich der Frauengesundheit entwickelt wurde. Solche Produkteinführungen zeigen, dass Unternehmen der KI-Innovation in der OB/GYN-Bildgebung aktiv Priorität einräumen, was die führende Position des Segments auf dem Markt unterstützt. Dies unterstreicht die Marktführerschaft des Segments.

Darüber hinaus wird erwartet, dass das Segment „Andere“ im Untersuchungszeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 27,26 % wächst.

Auf Antrag

Steigende Screening-Volumen, um die Nachfrage nach KI in der Messung und Quantifizierung anzukurbeln und das Segmentwachstum voranzutreiben

Basierend auf der Anwendung ist der Markt in Bildaufnahmeführung, Bildrekonstruktion/-verbesserung, Messung und Quantifizierung, Erkennung/Triage von Läsionen, Arbeitsablauf/Berichterstellung, Schulung/Qualitätssicherung, Abgleich klinischer Studien und Patientenstratifizierung und andere unterteilt.

Das Segment Messung und Quantifizierung hatte den größten Anteil am Weltmarkt. Das Segment, das als eine der unmittelbarsten Anwendungen von KI im Ultraschall dominiert, ist die Automatisierung wiederkehrender Messungen und die Standardisierung von Untersuchungsergebnissen. Diese Tools reduzieren den manuellen Aufwand, verbessern die Konsistenz zwischen den Benutzern und helfen Ärzten, Untersuchungen schneller und mit weniger Variationen durchzuführen. Dadurch können sie leichter in die klinische Routinepraxis übernommen werden als fortgeschrittenere oder experimentellere Anwendungsfälle. Wichtige Unternehmen müssen ihre Angebote durch strategische Kooperationen erneuern.

- Beispielsweise führte Siemens Healthineers im Jahr 2024 AI Abdomen als Teil der Ultraschallversion ACUSON Sequoia 3.5 ein, wobei die Software Organe in Millisekunden automatisch beschriftet und vermisst, um die Standardisierung und die Effizienz der Arbeitsabläufe zu verbessern. Solche Innovationen zeigen, warum automatisierte Mess- und Quantifizierungswerkzeuge in der Ultraschallbildgebung stark nachgefragt werden.

Darüber hinaus wird prognostiziert, dass das Workflow-/Reporting-Segment im Studienzeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 27,53 % wachsen wird.

Vom Endbenutzer

Steigende Nachfrage in Krankenhäusern und Gesundheitssystemen aufgrund großer Patientenzahlen führt zu Segmentwachstum

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, diagnostische Bildgebungszentren, Ambulanzen/Spezialkliniken, Primärversorgung/Notfälle und andere unterteilt.

Nach Endbenutzern dominieren Krankenhäuser und Gesundheitssysteme den Markt, da sie die höchsten Bildgebungsvolumina verwalten, komplexere Patientenfälle bearbeiten und über größere Budgets für fortschrittliche Bildgebungstechnologie verfügen. Sie profitieren außerdem enorm von KI-Tools, die den Arbeitsablauf, die Standardisierung und die Produktivität in mehreren Abteilungen verbessern. Da große Gesundheitssysteme unter dem Druck stehen, ihre Effizienz zu verbessern und gleichzeitig die Diagnosequalität aufrechtzuerhalten, sind sie in der Regel die ersten Anwender von KI-gestützten Ultraschallplattformen.

- Beispielsweise stellte Canon Medical Systems im Februar 2025 Aplio beyond vor, eine Premium-Ultraschalllösung, die sich an erfahrene Anwender in anspruchsvollen klinischen Umgebungen mit hohem Durchsatz wie Krankenhäusern und vielbeschäftigten Bildgebungszentren richtet. Solche Entwicklungen spiegeln die anhaltende Dominanz großer Anbieterorganisationen als Hauptziel für fortschrittliche KI-gestützte Ultraschalllösungen wider, die das Segment Krankenhäuser und Gesundheitssysteme unterstützen.

Das Segment Primärversorgung/Notfallversorgung wird im Studienzeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 29,60 % wachsen.

Regionaler Ausblick auf den KI-Markt für Ultraschallbildgebung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI in Ultrasound Imaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,80 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 1,08 Milliarden US-Dollar. Es wird erwartet, dass der Markt in Nordamerika im Prognosezeitraum erheblich wachsen wird, was auf ein hohes Bildgebungsvolumen und eine starke Akzeptanz in Krankenhäusern zurückzuführen istdigitale GesundheitTools und eine schnellere Kommerzialisierung von KI-gestützten Ultraschallplattformen. Es hält den größten regionalen Anteil, unterstützt durch seine chronische Krankheitslast, die starke Erstattung und die schnelle KI-Integration in bildgebende Arbeitsabläufe.

US-KI im Ultraschallbildgebungsmarkt

Angesichts des erheblichen Beitrags Nordamerikas wird der US-Markt im Jahr 2026 auf etwa 1,34 Milliarden US-Dollar geschätzt, was etwa 38,98 % des weltweiten Umsatzes ausmacht.

Europa

Europa soll in den kommenden Jahren um 26,69 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 0,79 Milliarden US-Dollar erreichen. Der Markt in Europa wächst, da Gesundheitsdienstleister unter dem Druck stehen, die Arbeitsabläufe effizienter zu gestalten, die Bildqualität zu standardisieren und cloudbasierte Radiologiedienste über Krankenhausnetzwerke hinweg auszuweiten.

Britische KI im Markt für Ultraschallbildgebung

Der britische Markt wird im Jahr 2026 auf rund 0,16 Milliarden US-Dollar geschätzt, was etwa 4,76 % des Weltmarktes entspricht.

Deutschland KI im Ultraschall-Bildgebungsmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,20 Milliarden US-Dollar erreichen, was etwa 5,72 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,91 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt wächst in der Region aufgrund der steigenden Nachfrage nach Gesundheitsversorgung, einer wachsenden Belastung durch chronische Krankheiten und einem Mangel an qualifizierten Diagnostikfachkräften in vielen dicht besiedelten und abgelegenen Gebieten schnell.

Japanische KI im Markt für Ultraschallbildgebung

Der japanische Markt wird im Jahr 2026 auf rund 0,20 Milliarden US-Dollar geschätzt, was etwa 5,71 % des Weltmarktes ausmacht.

China KI im Ultraschallbildgebungsmarkt

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,28 Milliarden US-Dollar geschätzt, was etwa 8,05 % des weltweiten Umsatzes entspricht.

Indien KI im Ultraschall-Bildgebungsmarkt

Der indische Markt wird im Jahr 2026 auf etwa 0,12 Milliarden US-Dollar geschätzt, was etwa 3,52 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,18 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, da Anbieter nach tragbareren, kostengünstigeren Bildgebungslösungen suchen, um den Zugang über die großen städtischen Zentren hinaus zu erweitern. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,05 Milliarden US-Dollar erreichen.

Südafrika KI im Ultraschallbildgebungsmarkt

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,41 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neue Produkteinführungen und behördliche Genehmigungen durch wichtige Akteure, um den Wettbewerb auf dem Markt anzukurbeln

Der Markt ist stark konsolidiert, wobei Unternehmen wie GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG, Inc., Samsung Healthcare, Canon Medical Systems Corporation und FUJIFILM Corporation bedeutende Marktanteile halten. Strategische Partnerschaften, neue Produkteinführungen, technologische Fortschritte und verstärkte Investitionen in die Branche treiben den Marktanteilsgewinn dieser Unternehmen voran.

- Beispielsweise erhielt GE HealthCare im März 2026 die 510 (k)-Zulassung der US-amerikanischen FDA für View, den leistungsstarken Viewer im GenesisRadiology Workspace. View dient als zentraler Anker des Genesis Radiology Workspace. Diese Lösung der nächsten Generation zielt darauf ab, die Arbeitsabläufe in der Radiologie zu transformieren, das Benutzererlebnis zu vereinheitlichen und Radiologen mehr Effizienz und Präzision zu ermöglichen. Solche strategischen Kooperationen zielen darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Butterfly Network, Inc. und EchoNous, Inc. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Positionen im Prognosezeitraum für den Weltmarkt zu stärken.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IN ULTRASCHALLBILDGEBUNG IM PROFIL

- GE HealthCare Technologies Inc.(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- Siemens Healthineers AG(Deutschland)

- Samsung Healthcare (Südkorea)

- Canon Medical Systems Corporation (Japan)

- FUJIFILM Corporation(Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Butterfly Network, Inc. (USA)

- EchoNous, Inc. (USA)

- Exo Imaging, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:EchoNous stellte eine bedeutende Erweiterung der Kosmos-Plattform vor. Das Unternehmen fügte seiner KI-gestützten Ultraschallplattform robuste Werkzeuge für Geburtshilfe/Gynäkologie und Gefäßchirurgie hinzu und erweiterte so die Anwendungsfälle in den Bereichen Notfallmedizin, Wehen und Entbindung sowie globale Gesundheit. Dies stärkt den Markt, indem es den klinischen Anwendungsbereich von KI-gestütztem Point-of-Care-Ultraschall erweitert.

- Februar 2026:GE HealthCare erweiterte seine BARDA-Zusammenarbeit mit rund 35,0 Millionen US-Dollar, um den KI-gestützten Ultraschall voranzutreiben. Die Investition zielt auf die Entwicklung KI-gestützter Ultraschalllösungen und neuer Plattformen für die Traumabeurteilung und Notfallvorsorge ab. Es ist ein starkes Marktsignal, dass die nächste Phase der KI-Ultraschallinnovation mit öffentlicher Finanzierung unterstützt wird.

- Januar 2026:Butterfly Network kündigte Pläne zur Erweiterung seines proprietären Netzwerks an3D-BildgebungFunktionen für Butterfly Garden-Entwickler. Die geplante API-Veröffentlichung ermöglicht erstmals den Zugriff Dritter auf die digitalen 3D-Strahlsteuerungsfunktionen von Butterfly und ermöglicht so die Entwicklung fortschrittlicher KI-gestützter Bilderfassungstools. Dies unterstützt das Marktwachstum, indem die Plattform für eine umfassendere KI-Anwendungsentwicklung geöffnet wird.

- November 2025:Butterfly Network hat Compass AI auf den Markt gebracht, eine auf künstlicher Intelligenz basierende Unternehmenssoftwareplattform, die darauf ausgelegt ist, Arbeitsabläufe zu reduzieren und skalierbare, konforme und umsatzbereite POCUS-Programme für Gesundheitssysteme zu unterstützen. Diese Einführung unterstreicht die wachsende Rolle der KI-Workflow-Software für Unternehmen auf dem Ultraschallmarkt.

- August 2025:Royal Philips hat Transcend Plus für EPIQ CVx und Affiniti CVx eingeführt. Philips hat die nächste Generation seiner kardiovaskulären Ultraschallsysteme mit von der FDA zugelassenen KI-Verbesserungen auf den Markt gebracht, darunter Fortschritte bei der Bildqualität und intelligenter Automatisierung. Diese Einführung verstärkt den Trend zur Premium-KI-Integration in kardiovaskulären Ultraschall.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Ultraschallbildgebung umfasst eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Weltmarkt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 26,61 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Technologie, klinischem Bereich, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Nach Bereitstellung |

|

| Durch Technologie |

|

| Nach klinischem Bereich |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,57 Milliarden US-Dollar und soll bis 2034 22,62 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,08 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 26,61 % wächst.

Es wird erwartet, dass das Segment der Softwarekomponenten den Markt anführen wird.

Wachsende Bildgebungsmengen und eine zunehmende Arbeitsbelastung in der Radiologie, die die Einführung von KI unterstützen, treiben das Marktwachstum voran.

GE HealthCare Technologies Inc., Koninklijke Philips N.V., Siemens Healthineers AG, Inc., Samsung Healthcare und Canon Medical Systems Corporation sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf