Marktgröße, Anteil und Branchenanalyse für KI-gestützte medizinische Geräte, nach Komponente (Software, Hardware und Geräte sowie Dienstleistungen), nach Technologie (maschinelles Lernen und Deep Learning, Verarbeitung natürlicher Sprache, Computer Vision und andere), nach Fachgebiet (Radiologie, Kardiologie, Augenheilkunde, Neurologie, Orthopädie, Gastroenterologie, Pathologie und andere), nach Anwendung (Screening und Früherkennung, Diagnose und Interpretation, Überwachung und Warnung, Therapieplanung/Behandlungsunterstützung, und andere), nach Endbenutzern (Krankenhäuser und ASCs, Spezialkl

Marktgröße und Zukunftsaussichten für KI-gestützte medizinische Geräte

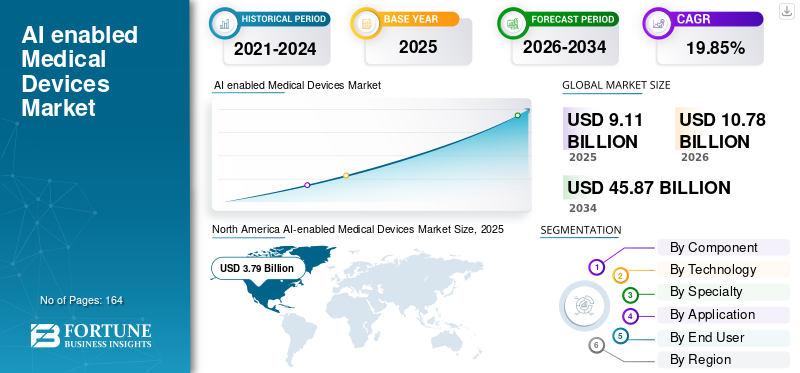

Die weltweite Marktgröße für KI-gestützte medizinische Geräte wurde im Jahr 2025 auf 9,11 Milliarden US-Dollar geschätzt. Der Markt soll von 10,78 Milliarden US-Dollar im Jahr 2026 auf 45,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,85 % aufweisen. Nordamerika dominierte den Markt für KI-fähige medizinische Geräte mit einem Marktanteil von 41,6 % im Jahr 2025.

Künstliche Intelligenz in KI-gestützten medizinischen Geräten umfasst die Einbettung verschiedener Technologien in regulierte medizinische Produkte, um Screening, Bildanalyse, Diagnose, Überwachung, Workflow-Priorisierung und Behandlungsunterstützung zu unterstützen. Die Marktexpansion wird durch die steigende Zahl KI-fähiger Geräte, die für den klinischen Einsatz zugelassen sind, die starke Konzentration von Innovationen in bildgebenden Fachgebieten und den zunehmenden Einsatz prädiktiver KI in Krankenhäusern zur Verbesserung der Pflegequalität, -geschwindigkeit und -produktivität vorangetrieben.

Zu den wichtigsten Teilnehmern auf dem Weltmarkt zählen unter anderem Medtronic, Siemens Healthineers AG und Koninklijke Philips N.V. Diese Unternehmen konkurrieren in den Bereichen KI-gestützter Ultraschall und Bildgebung, Automatisierung von Arbeitsabläufen in der Radiologie, robotergestützte Intervention, Magen-Darm-Endoskopie, vernetzte Gesundheitsüberwachung, tragbare Bildgebung und autonome Diagnostik.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für KI-gestützte medizinische Geräte

Ausbau tragbarer Geräte und Fernüberwachungist ein bedeutender Trend, der auf dem Weltmarkt beobachtet wird

Das Wachstum tragbarer Technologie und Fernüberwachung entwickelt sich zu einem wichtigen Markttrend bei KI-gesteuerten medizinischen Geräten, da Gesundheitsdienstleister die Pflege zunehmend von Krankenhäusern auf häusliche Umgebungen und ambulante Umgebungen verlagern. Tragbare Geräte und Fernüberwachungssysteme unterstützen Gesundheitsdienstleister dabei, den Zustand der Patienten kontinuierlich zu überwachen, Verschlechterungen früher zu erkennen und die Belastung der Krankenhausressourcen zu verringern. Dieser Trend wird durch die zunehmende Bedeutung von Überwachungs- und Alarmierungsanwendungen bei der Behandlung chronischer Krankheiten, der Postakutversorgung und im Krankenhaus-zu-Hause-Ansatz noch verstärkt. Unternehmen integrieren derzeit Sensoren, Konnektivität und KI-gesteuerte Analysen, um praktischere Erkenntnisse zu gewinnen, anstatt nur Rohdaten zu sammeln. Dies erhöht den Marktwert vernetzter Geräte in der Kardiologie, im Diabetesmanagement und in der allgemeinen Patientenüberwachung. Der Trend ist besonders stark, da Anbieter nach Tools suchen, die eine kontinuierliche Überwachung, schnellere Reaktionen und eine verbesserte Arbeitseffizienz ermöglichen. Im Allgemeinen treibt dies den Markt von der gelegentlichen Gerätenutzung hin zu eher abonnement- und serviceorientierten Überwachungssystemen. Diese Faktoren unterstützen die allgemeine globale KI-Unterstützungmedizinische GeräteMarktwachstum.

- Beispielsweise ging Medtronic im Juni 2025 eine Partnerschaft mit Corsano Health ein, um sein Akutversorgungs- und Überwachungsportfolio in Europa durch den Vertrieb eines Multiparameter-Wearables für die kontinuierliche Überwachung sowohl in Krankenhäusern als auch in Krankenhäusern zu Hause zu erweitern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der wachsende Bedarf an schnelleren und genaueren Diagnoselösungen treibt das Marktwachstum voran

Die steigende Nachfrage nach schnelleren und präziseren Diagnoselösungen treibt den Markt für KI-gestützte Medizingeräte erheblich an, da Gesundheitsfachkräfte unter dem Druck stehen, höhere Bildgebungsmengen, Personalmangel und größere Fallkomplexität zu bewältigen, ohne klinische Entscheidungen aufzuschieben. Mit KI betriebene Geräte verkürzen die Zeit vom Scan oder Test bis zur Interpretation durch automatisierte Bildanalyse, Priorisierung dringender Fälle und eine Verringerung des manuellen Überprüfungsaufwands. Sie verbessern die Konsistenz weiter, indem sie Ärzten eine einheitlichere Erkennung, Beurteilung und Entscheidungshilfe bieten. Dies ist besonders wichtig in der Radiologie, Kardiologie, Onkologie und Notfallmedizin, wo schnellere Diagnosen den Behandlungszeitpunkt und die Patientenergebnisse erheblich verbessern können. Der Treiber gewinnt an Bedeutung, da Krankenhäuser gleichzeitig Wert auf Arbeitsablaufeffizienz und Diagnosesicherheit legen. Gesundheitssysteme werden ermutigt, in Geräte zu investieren, die Geschwindigkeit, Automatisierung und verbesserte Genauigkeit integrieren, anstatt sich ausschließlich auf herkömmliche Geräte zu verlassen. Im Allgemeinen beschleunigt der Bedarf an schnelleren und zuverlässigeren Diagnosen den Einsatz von KI-gestützten Bildgebungs-, Überwachungs- und klinischen Assistenzsystemen. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise kündigte GE Healthcare im Juli 2025 steigende Forschungs- und Entwicklungsinvestitionen in KI-gestützte medizinische Geräte an, die darauf abzielen, die Produktivität, Effizienz und Diagnosesicherheit für medizinisches Fachpersonal zu verbessern.

MARKTBEGRENZUNGEN

Anforderung einer strengen klinischen Validierung zur Begrenzung des Marktwachstums

Das Erfordernis einer strengen klinischen Validierung ist ein wesentliches Hemmnis für den Markt, da diese Produkte Sicherheit, Genauigkeit, Reproduzierbarkeit und einen tatsächlichen klinischen Nutzen nachweisen müssen, bevor sie in großem Umfang skaliert werden können. Im Gegensatz zu herkömmlicher Software benötigen KI-fähige Geräte oft eine strenge Validierung über verschiedene Patientenpopulationen, Pflegeeinstellungen und Datenumgebungen hinweg, um zu zeigen, dass die Leistung zuverlässig bleibt. Dies verlängert die Entwicklungszeiten und erhöht die Kosten für klinische Studien, Zulassungsanträge, Überwachung nach dem Inverkehrbringen und die Einhaltung von Qualitätssystemen. Die Herausforderung wird noch größer, wenn Algorithmen aktualisiert oder in neuen Regionen eingesetzt werden, da möglicherweise zusätzliche Beweise erforderlich sind, um eine konsistente Verwendung zu unterstützen. Es verlangsamt auch die Beschaffung, da Krankenhäuser und Anbieter vor der Einführung zunehmend stärkere klinische und Arbeitsablaufnachweise verlangen. Infolgedessen kommt es bei einigen Produkten zu Verzögerungen bei der Kommerzialisierung, selbst wenn die zugrunde liegende Technologie vielversprechend erscheint. Insgesamt sind strenge Validierungsanforderungen für die Patientensicherheit notwendig, sie können jedoch das kurzfristige Marktwachstum bremsen, indem sie den Zeit- und Kostenaufwand für die Markteinführung KI-fähiger Geräte erhöhen.

MARKTCHANCEN

Schnelle Ausweitung der Telemedizin, um Marktwachstumschancen zu bieten

Das rasante Wachstum der Telemedizin schafft eine erhebliche Marktchance für KI-gesteuerte medizinische Geräte, da die virtuelle Pflege effektiver ist, wenn Gesundheitsdienstleister fortlaufend von Geräten erstellte Patientendaten außerhalb des Krankenhauses erhalten. HHS weist darauf hin, dass es sich bei der Fernüberwachung von Patienten um eine Art Telemedizin handelt, bei der digitale Geräte zum Sammeln und Übertragen von Patientengesundheitsdaten zur Beurteilung durch Anbieter eingesetzt werden, während CMS im Jahr 2025 die Telegesundheits- und Fernüberwachungsoptionen von Medicare beibehalten wird. Dies erhöht die Nachfrage nach KI-integrierten Wearables, vernetzten Überwachungstechnologien, intelligenten Sensoren und gerätegebundenen Analysen, die virtuelle Konsultationen mit schnelleren und anwendbareren klinischen Erkenntnissen ermöglichen können. Es steigt auch der Bedarf an Geräten, die Ärzten dabei helfen, eine Verschlechterung früher zu erkennen, chronische Erkrankungen aus der Ferne zu überwachen und unnötige persönliche Termine zu minimieren. Mit der zunehmenden Integration der Telemedizin in die Standardgesundheitsversorgung sind KI-gestützte medizinische Geräte nicht nur durch den Verkauf von Hardware wertvoll, sondern auch durch laufende Software, Alarmierung und vernetzte Pflegedienste. Dies bietet Anbietern eine erhebliche Chance, Gerätedaten, KI-gestützte Analysen und klinische Remote-Prozesse in einer einzigen Lösung zu integrieren. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Beispielsweise erwarb Samsung Electronics im Juli 2025 Xealth, um die digitale Gesundheitsintegrationsplattform von Xealth mit der Wearable-Technologie von Samsung zu kombinieren. Ziel war es, eine vernetzte Pflegeplattform voranzutreiben, die mehr als 500 Krankenhäuser und über 70 digitale Gesundheitslösungen umfasst.

HERAUSFORDERUNGEN DES MARKTES

Komplexe SystemintegrationStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Die Integration komplexer Systeme stellt ein erhebliches Hindernis auf dem Markt für KI-gestützte medizinische Geräte dar, da diese Lösungen gleichzeitig nahtlos mit der IT-Infrastruktur des Krankenhauses, Bildgebungsplattformen, Überwachungsgeräten, EHRs und klinischen Arbeitsabläufen funktionieren müssen. Selbst wenn die KI effektiv arbeitet, kann es bei der Bereitstellung zu Verzögerungen kommen, wenn Datenformate, Geräteverbindungen und Interoperabilität zwischen den Abteilungen nicht konsistent sind. Dies verlängert die Implementierungszeit, erhöht die Integrationskosten und kann den vollständigen klinischen Nutzen des Geräts verzögern. Besonders wichtig ist das Problem in großen Krankenhäusern, wo Radiologie-, Überwachungs-, Therapieplanungs- und Berichtssysteme häufig von verschiedenen Anbietern stammen. Dies erschwert auch die Skalierung innerhalb von Gesundheitssystemen mit mehreren Standorten, da jeder Standort über unterschiedliche Infrastrukturen und Workflow-Konfigurationen verfügen kann. Folglich müssen Anbieter nicht nur in das KI-Modell investieren, sondern auch in Interoperabilität, Workflow-Entwicklung und Unterstützung bei der Unternehmensintegration. Zusammenfassend lässt sich sagen, dass die Integration komplexer Systeme weiterhin eine Marktherausforderung darstellt, da ihre Einführung von der Kompatibilität KI-fähiger Geräte mit tatsächlichen klinischen Umgebungen abhängt und nicht nur von der Wirksamkeit der Algorithmen. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

Segmentierungsanalyse

Nach Komponente

Die zunehmende Einführung KI-integrierter klinischer Systeme führte zur Dominanz des Hardware- und Gerätesegments

Komponentenmäßig ist der Markt in Software, Hardware & Geräte sowie Dienstleistungen unterteilt.

Der Sektor Hardware und Geräte führte im Jahr 2025 den Marktanteil bei KI-fähigen medizinischen Geräten an. Dies ist auf Schlüsselfaktoren wie die hohe kommerzielle Nachfrage nach KI-integrierten Bildgebungssystemen, Überwachungstools, Endoskopieplattformen und verschiedenen Investitionsgütern zurückzuführen, die direkt in klinischen Umgebungen eingesetzt werden. Diese Überlegenheit wird noch dadurch verstärkt, dass Krankenhäuser und Diagnoseeinrichtungen in der frühen Einführungsphase typischerweise höhere Anfangskosten für physische Systeme im Vergleich zu Software oder Supportdiensten verursachen. Darüber hinaus werden zahlreiche KI-Funktionalitäten in diesem Markt weiterhin über in Geräte eingebettete Plattformen wie Ultraschall, MRT, Robotersysteme und Patientenüberwachungsgeräte monetarisiert, was zu einem erheblichen Beitrag der Hardwareumsätze führt. Da Anbieter kontinuierlich in hochmoderne diagnostische und interventionsbereite Tools investieren, um Geschwindigkeit, Präzision und Arbeitsablaufeffizienz zu verbessern, wird erwartet, dass das Hardware- und Gerätesegment eine dominierende Rolle auf dem Markt behält.

- Im August 2025 brachte Philips beispielsweise Transcend Plus für seine kardiovaskulären Ultraschallsysteme EPIQ CVx und Affiniti CVx auf den Markt, das über von der FDA zugelassene KI-Verbesserungen und intelligente Automatisierung für eine schnellere und sicherere Herzbeurteilung verfügt.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 21,52 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Der breitere Einsatz von Mustererkennungsalgorithmen unterstützte die Dominanz des Segments Maschinelles Lernen und Deep Learning

Basierend auf der Technologie wird der Markt in unterteiltVerarbeitung natürlicher Sprache, Computer Vision, maschinelles Lernen und Deep Learning und andere.

Das Segment Maschinelles Lernen und Deep Learning eroberte im Jahr 2025 die führende Position auf dem Weltmarkt. Schlüsselfaktoren wie der breite Einsatz in den Bereichen Bildgebung, Patientenüberwachung, prädiktive Alarmierung und klinische Entscheidungsunterstützungsfunktionen unterstützen die Dominanz des Segments. Diese Technologie ist weit verbreitet, da sie aus großen klinischen Datensätzen lernen, Muster schnell erkennen und die Geräteleistung bei Aufgaben wie Erkennung, Klassifizierung und Risikovorhersage verbessern kann. Darüber hinaus nutzen Hersteller medizinischer Geräte weiterhin KI/ML-Technologien, um die Diagnosegeschwindigkeit, die Effizienz der Arbeitsabläufe und die klinische Genauigkeit zu verbessern, was eine stärkere Akzeptanz dieses Segments in der Routineversorgung unterstützt. Da die Menge an Gesundheitsdaten weiter zunimmt, wird erwartet, dass das Segment maschinelles Lernen und Deep Learning seine führende Position auf dem Markt behaupten wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 41,4 % halten.

- Beispielsweise erweiterte Philips im März 2025 seine Partnerschaft mit Ibex Medical Analytics und stellte eine neue Version der Philips IntelliSite Pathology Solution vor, um die KI-Unterstützung zu stärkendigitale PathologieArbeitsabläufe für die Krebsdiagnose.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer CAGR von 21,77 % wachsen wird.

Nach Spezialität

Der zunehmende Einsatz von KI in der medizinischen Bildgebung unterstützte die Dominanz des Segments Radiologie

Je nach Fachgebiet wird der Markt in Radiologie, Kardiologie, Augenheilkunde, Neurologie, Orthopädie, Gastroenterologie, Pathologie und andere unterteilt.

Das Segment Radiologie dominierte im Jahr 2025 den Marktanteil von KI-fähigen medizinischen Geräten, unter anderem aufgrund des hohen Einsatzes von KI in Röntgen-, CT-, MRT-, Mammographie- und Ultraschall-Workflows. Dieses Segment ist führend, da Radiologieabteilungen täglich große Bildmengen verarbeiten und eine schnellere Bildauslesung, eine bessere Priorisierung dringender Fälle und konsistentere Ergebnisse benötigen. KI-fähige Geräte werden in der Radiologie häufig eingesetzt, um die Erkennung zu verbessern, die Interpretation zu unterstützen, den manuellen Arbeitsaufwand zu reduzieren und Radiologen bei der Bewältigung des wachsenden Falldrucks zu helfen. Darüber hinaus konzentriert sich die KI-gestützte Medizingerätelandschaft der US-amerikanischen FDA nach wie vor stark auf Produkte im Radiologiebereich, was den starken Umsatzbeitrag dieses Segments zusätzlich unterstützt. Da Gesundheitsdienstleister weiterhin in Bildgebungsgeschwindigkeit, Diagnosesicherheit und Arbeitsablaufeffizienz investieren, wird erwartet, dass das Radiologiesegment seine führende Position auf dem Markt behaupten wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 44,0 % halten.

- Beispielsweise kündigte GE HealthCare im März 2025 eine Zusammenarbeit mit der NVIDIA Corporation an, um autonome Röntgen- und Ultraschalllösungen zu entwickeln, die den Druck auf Radiologieteams verringern und schnellere Bildgebungsarbeitsabläufe unterstützen sollen.

Es wird erwartet, dass das Pathologiesegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 24,39 % wachsen wird.

Auf Antrag

Der wachsende Bedarf an einer schnelleren und sichereren klinischen Befundung führte zu einer Dominanz des Diagnose- und Interpretationssegments

Je nach Anwendung wird der Markt in Screening und Früherkennung, Diagnose und Interpretation, Überwachung und Alarmierung, Therapieplanung/Behandlungsunterstützung, Workflow-Automatisierung und Pflegekoordination und andere unterteilt.

Im Jahr 2025 lag der Marktanteil vor allem im Segment Diagnose und Interpretation, beeinflusst durch die starke Einführung von KI-Systemen in der Radiologie, Kardiologie, Pathologie und anderen klinischen Arbeitsabläufen auf der Grundlage von Bildern oder Signalen. Dieser Bereich hat Priorität, da medizinisches Fachpersonal Tools benötigt, die eine schnellere Analyse von Scans und Testergebnissen ermöglichen, die Diagnosegenauigkeit verbessern und Inkonsistenzen bei der Interpretation minimieren. KI-gesteuerte medizinische Geräte werden in diesem Bereich zunehmend eingesetzt, um die Erkennung, Messung und Fallpriorisierung zu unterstützen und die Konsistenz bei der klinischen Entscheidungsfindung zu verbessern. Darüber hinaus legt ein erheblicher Teil der marktfähigen KI-gesteuerten Medizingeräte weiterhin den Schwerpunkt auf interpretierungsintensive Anwendungen und weist in dieser Kategorie weiterhin den höchsten Umsatzbeitrag auf. Da die Anbieter bei der Diagnose Wert auf Geschwindigkeit, Präzision und Effizienz legen, wird erwartet, dass das Diagnose- und Interpretationssegment seine marktbeherrschende Stellung behaupten wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 32,6 % halten.

- Beispielsweise brachte Philips im November 2025 Verida auf den Markt, das als weltweit erste detektorbasierte Spektral-CT mit KI zur Verbesserung der diagnostischen Präzision beschrieben wird.

Es wird erwartet, dass das Segment Workflow-Automatisierung und Pflegekoordination im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 22,23 % wachsen wird.

Vom Endbenutzer

Die stärkere Einführung fortschrittlicher KI-Systeme in der Akutversorgung führte zur Dominanz des Segments Krankenhäuser und ASCs

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken, diagnostische Bildgebungszentren, häusliche Pflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Marktanteil im Jahr 2025 aufgrund von Faktoren wie dem hohen Patientenaufkommen, der starken Nachfrage nach schnelleren Diagnosen und dem stärkeren Einsatz fortschrittlicher Bildgebungs-, Überwachungs- und Verfahrenssysteme in diesen Umgebungen. Dieses Segment ist führend, da Krankenhäuser und ASCs einen besseren Zugang zu Kapitalbudgets, Fachpersonal und digitaler Infrastruktur haben, die für den maßstabsgetreuen Einsatz KI-fähiger medizinischer Geräte erforderlich sind. Sie bearbeiten auch komplexere und dringendere Fälle, was den Bedarf an KI-gestützten Tools erhöht, die Geschwindigkeit, Genauigkeit und Arbeitsablaufeffizienz verbessern. Darüber hinaus viele führendekünstliche IntelligenzAktivierte medizinische Geräte werden erstmals in krankenhausbasierten Radiologie-, Chirurgie- und Patientenüberwachungsumgebungen eingeführt, wodurch der Umsatzbeitrag in diesem Segment am höchsten ist. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 50,8 % halten.

- Beispielsweise arbeiteten Mass General Brigham und Koninklijke Philips N.V. im Mai 2025 zusammen, um die Patientenversorgung mit Live-KI-gestützten Erkenntnissen aus Daten medizinischer Geräte zu verbessern. Ziel der Partnerschaft ist es, Ärzten in Krankenhäusern dabei zu helfen, Echtzeit-Geräteinformationen effektiver zu nutzen.

Darüber hinaus wird für häusliche Pflegeeinrichtungen im Prognosezeitraum eine Wachstumsrate von 25,34 % prognostiziert.

Regionaler Ausblick auf den Markt für KI-gestützte medizinische Geräte

Nach Regionen ist der Markt in Asien-Pazifik, Europa, Lateinamerika, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America AI-enabled Medical Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Gerätemarkt in Nordamerika erreichte im Jahr 2024 ein Volumen von 3,24 Milliarden US-Dollar und übertraf damit den weltweiten Markt. Im Jahr 2025 behauptete die Region mit 3,79 Milliarden US-Dollar ihren Spitzenplatz. Nordamerika führte den weltweiten Markt aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur und der hohen Akzeptanz von andigitale GesundheitTechnologien und die Präsenz bedeutender Medizingeräte- und Technologieunternehmen.

US-Markt für KI-gestützte Medizingeräte

Der US-Markt war führend im nordamerikanischen Sektor und wird im Jahr 2026 voraussichtlich etwa 4,10 Milliarden US-Dollar betragen, was etwa 38,0 % des Weltmarktes entspricht.

Europa

Die Marktgröße in Europa wird im Prognosezeitraum voraussichtlich um 18,28 % CAGR wachsen. Das Wachstum Europas wird hauptsächlich durch die rasch alternde Bevölkerung, die steigende Belastung durch chronische Krankheiten und die zunehmenden Bemühungen zur Integration von KI in die Gesundheitssysteme unterstützt.

Britischer Markt für KI-gestützte medizinische Geräte

Der britische Markt wird im Jahr 2026 auf etwa 0,58 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Deutschland Markt für KI-gestützte Medizingeräte

Die Größe des deutschen Gerätemarktes wird im Jahr 2026 voraussichtlich etwa 0,65 Milliarden US-Dollar erreichen, was etwa 6,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum bis 2026 einen Wert von 2,55 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass der asiatisch-pazifische Raum aufgrund einer sehr großen Patientenbasis mit schnellem Ausbau der Gesundheitsinfrastruktur, zunehmender Digitalisierung und einem starken Anstieg der älteren Bevölkerung schnell wächst. Aufgrund der hohen chronischen Krankheitslast und des ungleichmäßigen Zugangs zu Fachkräften verzeichnet die Region auch eine stärkere Nachfrage nach KI-gestützten Bildgebungs-, Augenheilkunde-, Kardiologie-, Fernüberwachungs- und Screening-Tools.

Japanischer Markt für KI-gestützte medizinische Geräte

Der japanische Markt wird im Jahr 2026 auf rund 0,68 Milliarden US-Dollar geschätzt, was etwa 6,3 % des weltweiten Umsatzes ausmacht.

Markt für KI-gestützte medizinische Geräte in China

Prognosen zufolge wird der chinesische Markt im Jahr 2026 einen Umsatz von rund 0,52 Milliarden US-Dollar erreichen, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Indischer Markt für KI-gestützte medizinische Geräte

Der indische Markt wird im Jahr 2026 auf rund 0,27 Milliarden US-Dollar geschätzt, was etwa 2,5 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie die Regionen Naher Osten und Afrika im gesamten Prognosezeitraum ein langsameres Wachstum verzeichnen. Das Marktwachstum in diesen Regionen wird durch den Ausbau der Telegesundheit, digitaler Gesundheitsprogramme und den verbesserten Zugang zu Spezialdiensten in abgelegenen und unterversorgten Gebieten unterstützt.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,22 Milliarden US-Dollar erreichen, was etwa 2,0 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf KI-integrierte Produktinnovationen, um ihre Marktposition zu stärken

Der Weltmarkt ist mäßig fragmentiert, wobei große Akteure wie GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. und Medtronic einen nennenswerten Anteil am Marktumsatz ausmachen. Diese Unternehmen konzentrieren sich auf die Verbesserung der Diagnosegeschwindigkeit, der Effizienz der Arbeitsabläufe und des klinischen Vertrauens, um ihre Marktpräsenz zu stärken. Der Markt erlebt außerdem eine zunehmende Betonung softwareverknüpfter wiederkehrender Werte, strategischer Kooperationen und der Expansion über mehrere Pflegebereiche hinweg.

- Beispielsweise kündigte Koninklijke Philips N.V. im Februar 2026 auf der ECR 2025 neue KI-gestützte Systeme, intelligente Software und Bildgebungs-Cloud-Dienste an, um Arbeitsabläufe in der Radiologie zu rationalisieren und klinische Erkenntnisse zu verbessern.

Weitere wichtige Teilnehmer sind unter anderem Intuitive Surgical Operations, Inc., Aidoc und iRhythm Technologies. Von diesen Unternehmen wird erwartet, dass sie neue Produktinnovationen, Kooperationen und Partnerschaften sowie die Entwicklung skalierbarer Datenplattformen priorisieren, um ihre Wettbewerbsposition im Prognosezeitraum zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KI-FÄHIGE MEDIZINGERÄTE IM PROFIL

- Medtronic(UNS.)

- Siemens Healthineers AG(Deutschland)

- Koninklijke Philips N.V.(Niederlande)

- ai, Inc.(UNS.)

- Intuitive Surgical Operations, Inc. (USA)

- General Electric Company (USA)

- Aidoc (Israel)

- Digital Diagnostics Inc. (USA)

- TEMPUS (USA)

- iRhythm Technologies, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:GE HealthCare gab eine Zusammenarbeit mit Diagnoly bekannt, um KI-gestützte Angebote für fetale Ultraschalluntersuchungen voranzutreiben. Dies ist relevant, da es den KI-Einsatz in der geburtshilflichen Bildgebung erweitert und die Verbesserung des gerätegebundenen Ultraschall-Workflows unterstützt.

- November 2025:Siemens Healthineers hat Optiq AI für sein neuestes Portfolio an interventionellen Systemen eingeführt. Das Unternehmen sagte, die KI-gestützte Bildgebungskette sei darauf ausgelegt, qualitativ hochwertigere Bilder mit niedriger Dosis für bildgesteuerte Eingriffe in der interventionellen Radiologie, Kardiologie und minimalinvasiven Chirurgie zu liefern.

- November 2025:Butterfly Network hat Compass AI eingeführt, eine KI-gestützte Unternehmensplattform für das POCUS-Programmmanagement.

- Oktober 2025: Intuitive gab die von der US-amerikanischen FDA genehmigten Softwarefortschritte für sein Ion-Endoluminalsystem bekannt, die die KI und die fortschrittliche Bildgebungsintegration für Lungenbiopsieverfahren erweitern.

- Juni 2025:Hyperfine gab die FDA-Zulassung für sein tragbares MRT-System Swoop der nächsten Generation bekannt, das auf der Optive AI-Software basiert.

BERICHTSBEREICH

Die globale Marktanalyse umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche auf dem Markt detailliert beschrieben. Der globale Marktprognosebericht für KI-fähige medizinische Geräte bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 19,85 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Technologie, Spezialität, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Technologie |

|

| Nach Spezialität |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,11 Milliarden US-Dollar und soll bis 2034 45,87 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,79 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 19,85 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Segment Hardware und Geräte marktführend sein wird.

Der wachsende Bedarf an schnelleren und genaueren Diagnoselösungen sowie die steigende Zahl medizinischer Bildgebungsverfahren treiben vor allem die Marktexpansion voran.

Medtronic, Siemens Healthineers AG und Koninklijke Philips N.V. gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 164

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf