Marktgröße, Anteil und Branchenanalyse von Kobaltmetall, nach Anwendung (Superlegierungen, Hartmetalle, Magnete und andere), nach Endverbrauchsindustrie (Luft- und Raumfahrt, Industrie/Bergbau, Verteidigung, Automobil und andere) und regionaler Prognose, 2025–2032

Marktgröße und Zukunftsaussichten für Kobaltmetall

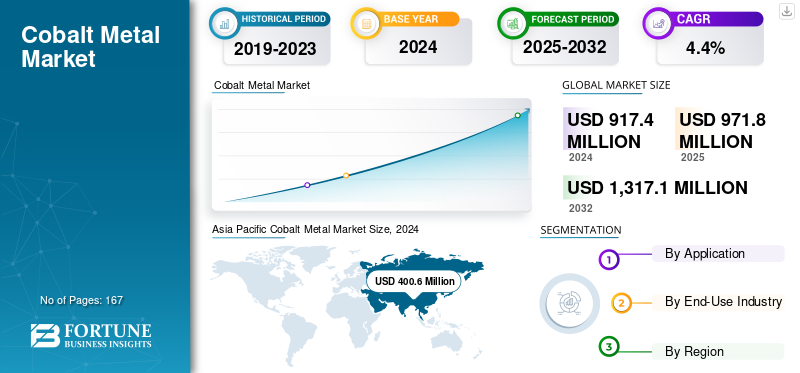

Die globale Marktgröße für Kobaltmetall wurde im Jahr 2024 auf 917,4 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 971,8 Millionen US-Dollar im Jahr 2025 auf 1.317,1 Millionen US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,4 % aufweisen.Der asiatisch-pazifische Raum dominierte den globalen Kobaltmetallmarkt mit einem Marktanteil von 43,66 % im Jahr 2024.

Kobaltmetall ist ein wichtiges metallurgisches Material, das hauptsächlich in Hochleistungslegierungen und technischen Systemen verwendet wird, bei denen Festigkeit, Hitzebeständigkeit und Zuverlässigkeit von entscheidender Bedeutung sind. Es dient als Kernlegierungselement in Superlegierungen für Luft- und Raumfahrtturbinen, leistungskritischen Industriekomponenten, Hartmetallen und SmCo-Permanentmagneten. Die Fähigkeit von Kobalt, außergewöhnliche mechanische Stabilität, Hochtemperaturleistung und magnetische Integrität zu bieten, hat es gegenüber alternativen Metallen verbessert. Alternative Metalle haben eine geringere Effizienz und Haltbarkeit. Seine einzigartige Rolle bei der Ermöglichung fortschrittlicher Luft- und Raumfahrttechnik, Schneidwerkzeuge, Energieinfrastruktur und Verteidigungstechnologien sorgt für eine nachhaltige Nachfrage nach diesem raffinierten Metall in den globalen industriellen Lieferketten.

Der Markt wird von Glencore, CMOC Group, Jinchuan Group, Umicore und Eurasian Resources Group (ERG) angeführt. Ihre Führung ist groß angelegtKobaltabbauund Raffinationskapazitäten, eine starke Integration in die Lieferketten für metallurgisches und legiertes Kobalt sowie etablierte Beziehungen zu wichtigen Herstellern in den Bereichen Luft- und Raumfahrt, Werkzeugbau und Magnet. Kontinuierliche Investitionen in Raffinerie-Upgrades, verantwortungsvolle Beschaffung, Metallrückgewinnung und Rückverfolgbarkeit der Lieferkette stärken ihre Wettbewerbspositionen weiter und ermöglichen es diesen Akteuren, die Metallströme und Preise zu beeinflussen und auch langfristige Branchenentwicklungen zu beeinflussen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM KOBALTMETALLMARKT

- Marktgröße 2024: 917,4 Millionen US-Dollar

- Marktgröße 2025: 971,8 Millionen US-Dollar

- Prognostizierte Marktgröße 2032: 1.317,1 Millionen US-Dollar

- CAGR: 4,4 % von 2025–2032

- Der asiatisch-pazifische Raum dominierte den Kobaltmetallmarkt mit einem Anteil von 43,66 % im Jahr 2024.

- Das Luft- und Raumfahrtsegment soll im Jahr 2025 einen Anteil von 49,2 % halten.

- Das Segment Superlegierungen hatte im Jahr 2024 den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte 378,5 Mio. USD im Jahr 2023 und 400,6 Mio. USD im Jahr 2024, angetrieben durch das Wachstum von Elektrofahrzeugen, die Batterieherstellung und eine starke Elektronik- und Legierungsindustrie.

Europa

Für Europa wird bis 2025 ein Umsatz von 238,5 Mio. USD prognostiziert, angetrieben durch den Ausbau der Gigafabriken, strenge Rohstoffrichtlinien und die steigende Batterienachfrage.

Nordamerika

Für Nordamerika wird im Jahr 2025 ein Wert von 208,5 Mio. USD prognostiziert, angetrieben durch den Ausbau von Elektrofahrzeugen, die Nachfrage in der Luft- und Raumfahrt sowie steigende Investitionen in Kobaltrecycling und -veredelung.

UNS.

Für die USA wird bis 2025 ein Wert von 166,6 Mio. USD prognostiziert, angetrieben durch die Einführung von Elektrofahrzeugen, das Wachstum der Netzspeicherung und die Nachfrage nach Industrielegierungen.

Japan

Japan ist Teil des Wachstums im asiatisch-pazifischen Raum, angetrieben durch Batterielieferketten und fortschrittliche Elektronikfertigung.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Verwendung von Superlegierungen in der Luft- und Raumfahrt- und Verteidigungsindustrie treibt die Marktnachfrage voran

Die expandierende Luft- und Raumfahrtindustrie sowie die Verteidigungsindustrie bleiben ein wichtiger Treiber für den Konsum. Die Hochtemperaturfestigkeit, Korrosionsbeständigkeit und Fähigkeit, die strukturelle Integrität aufrechtzuerhalten, machen Kobalt unverzichtbar für Turbinenschaufeln, Düsentriebwerke und wichtige Verteidigungskomponenten.

- Laut SIPRI erreichten die weltweiten Militärausgaben im Jahr 2023 2,44 Billionen US-Dollar, was einem Anstieg von 6,8 % gegenüber dem Vorjahr entspricht.

Während Regierungen ihre Flotten modernisieren und die kommerzielle Luftfahrt wieder auf dem Vormarsch ist, intensivieren die Hersteller die Beschaffung kobaltbasierter Legierungen, was die strategische Bedeutung des Metalls in der industriellen Wertschöpfungskette direkt stärkt.

MARKTBEGRENZUNGEN:

Angebotskonzentration und Regulierungsdruck schränken die Marktexpansion ein

Das Wachstum des Kobaltmetallmarktes wird durch die eingeschränkte Bergbauflexibilität und zunehmende Umweltauflagen beeinträchtigt. Der Großteil der Kobaltproduktion entsteht als Nebenprodukt des Kupfer- und Nickelabbaus, wodurch die Produktion von anderen Rohstoffkreisläufen abhängig ist. Eine Verschärfung der Regulierungsvorschriften für Bergbaupraktiken und Nachhaltigkeitsstandards erschwert die Kapazitätserweiterung und Projektgenehmigungen zusätzlich.

- Nach Angaben des U.S. Geological Survey (USGS) entfielen im Jahr 2023 etwa 56 % der weltweiten Kobaltminenproduktion auf die Demokratische Republik Kongo (DRC), was die hohe geografische Konzentration des Marktes und die Gefährdung durch regionale Risiken unterstreicht. Diese Abhängigkeit von einer einzigen Quelle erhöht die Versorgungsanfälligkeit, da politische Instabilität, logistische Einschränkungen und regulatorische Änderungen in der Demokratischen Republik Kongo potenzielle Herausforderungen für die langfristige Verfügbarkeit von Kobalt und die Preisstabilität in den globalen Endverbrauchsindustrien darstellen.

MARKTCHANCEN:

Die Weiterentwicklung der Legierungstechnologien schafft neue Wege für die Marktnachfrage

Der wachsende Fokus auf Hochleistungsmaterialien in den Bereichen Luft- und Raumfahrt, Energie und Industrie eröffnet neue Wachstumschancen. Seine außergewöhnliche Hitzebeständigkeit und mechanische Festigkeit machen es für die nächste Generation unverzichtbarSuperlegierungen, additive Fertigungspulver und verschleißfeste Beschichtungen. Da die Industrie nach leichteren und dennoch stärkeren Materialien sucht, gewinnen Legierungen auf Kobaltbasis sowohl bei der Designinnovation als auch bei der Leistungsoptimierung an Bedeutung.

- Laut Airbus werden die weltweiten Flugzeugauslieferungen bis 2042 voraussichtlich 40.000 neue Flugzeuge überschreiten, unterstützt durch den zunehmenden Flugverkehr und die Modernisierung der Flotte. Ebenso stellt die Internationale Energieagentur (IEA) einen steigenden Bedarf an Hochtemperaturlegierungen in Turbinen- und Stromerzeugungsanlagen fest.

Dieser Wandel hin zu fortschrittlicher Metallurgie und Materialeffizienz macht Kobalt zu einem Schlüsselfaktor für industrielle Innovationen und sorgt für ein langfristiges Wachstumspotenzial über traditionelle Anwendungen hinaus.

HERAUSFORDERUNGEN DES MARKTES:

Ungleichmäßige Raffinerieverteilung behindert die Marktentwicklung

Aufgrund der ungleichmäßigen Raffinerieverteilung und der begrenzten sekundären Erholung steht der Markt weiterhin unter Angebotsdruck. Während sich die abgebauten Rohstoffe nach wie vor auf ausgewählte afrikanische Länder konzentrieren, befinden sich die meisten Kobaltraffinierungskapazitäten im Ausland, was die Lieferflexibilität für Industrie- und Legierungsanwendungen einschränkt. Dieses Ungleichgewicht erhöht die Anfälligkeit für logistische und politische Störungen, insbesondere für Hersteller, die auf eine gleichbleibende Metallqualität angewiesen sind.

- Nach Angaben des Cobalt Institute gingen im Jahr 2022 weltweit über 34.000 Tonnen Kobalt im Elektroschrott verloren, was fast einem Sechstel des gesamten geförderten Angebots in diesem Jahr entspricht. Solche Materiallecks verdeutlichen die Lücke zwischen Primärproduktion und verwertbaren Ressourcen und verschärfen die langfristigen Herausforderungen bei der Gewährleistung einer nachhaltigen, rückverfolgbaren und zuverlässigen Verfügbarkeit von Kobaltmetall.

Markttrends für Kobaltmetall:

Wachsender Fokus auf Recycling und nachhaltige Beschaffung prägt die Marktrichtung

Eine zunehmende Betonung der Kreislaufwirtschaftspraktiken verändert den Markt. Produzenten und Endverbraucher investieren in geschlossene Recyclingsysteme und eine rückverfolgbare Beschaffung, um ihre Abhängigkeit von geförderten Materialien zu verringern und sich an globalen Nachhaltigkeitszielen auszurichten. Dieser Trend ist besonders deutlich bei Legierungs- und Luft- und Raumfahrtherstellern zu erkennen, die eine ethische und konsistente Kobaltversorgung sicherstellen und gleichzeitig die Kohlenstoffintensität in ihren Produktionsketten senken möchten.

- Nach Angaben des Cobalt Institute machte recyceltes Kobalt im Jahr 2024 fast 12 % des Gesamtangebots aus und wird voraussichtlich stetig steigen, da sich die industriellen Rückgewinnungsprogramme und die Schrottsammlung verbessern. Die Integration des Recyclings in gängige Beschaffungsstrategien wandelt Kobalt schrittweise von einem kritischen Metall mit hohem Risiko in eine widerstandsfähigere und verantwortungsvoller verwaltete Ressource um.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Auf Antrag

Der Bedarf an Hochleistungsmaterialien erhält die Dominanz von Superlegierungen aufrecht

Je nach Anwendung wird der Markt in Superlegierungen, Hartmetalle, Magnete und andere unterteilt.

Das Segment der Superlegierungen hatte im Jahr 2024 den größten Marktanteil von Kobaltmetallen. Superlegierungen bleiben die führende Anwendung, was durch ihre wesentliche Rolle in Komponenten untermauert wird, die extremen Temperaturen und mechanischer Beanspruchung ausgesetzt sind. Die Fähigkeit von Kobalt, Festigkeit, Oxidationsbeständigkeit und Haltbarkeit zu verbessern, macht es zu einem entscheidenden Legierungselement in Turbinentriebwerken, Gasturbinen und anderen fortschrittlichen Industriesystemen. Die anhaltende Bedeutung des Segments spiegelt den wachsenden Bedarf an zuverlässigen Hochleistungsmaterialien in den Bereichen Luft- und Raumfahrt, Energie und Schwermaschinenbau wider.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbrauchsindustrie

Die wesentliche Rolle von Superlegierungen ist die Steigerung der Nachfrage in der Endverbrauchsindustrie der Luft- und Raumfahrt

Im Hinblick auf die Endverbrauchsindustrie wird der Markt in Luft- und Raumfahrt, Industrie/Bergbau, Verteidigung, Automobil und andere kategorisiert.

Den größten Anteil hatte im Jahr 2024 das Segment Luft- und Raumfahrt. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 49,2 % dominieren. Die Luft- und Raumfahrtindustrie bleibt der größte Verbraucher, vor allem aufgrund der wesentlichen Rolle des Kobaltmetalls in Hochleistungs-Superlegierungen. Diese Superlegierungen werden in Turbinentriebwerken und kritischen Strukturbauteilen verwendet.KobaltÜberragende thermische Festigkeit, Korrosionsbeständigkeit und Ermüdungsbeständigkeit machen es im Flugzeugbau unverzichtbar und gewährleisten Zuverlässigkeit in extremen Betriebsumgebungen.

- Laut Boeings Commercial Market Outlook 2024 wird die weltweite Flugzeugnachfrage bis 2043 voraussichtlich 43.975 Neuauslieferungen verzeichnen, was auf einen starken Ersatzbedarf, wachsende Flotten und ein anhaltendes Wachstum im Flugverkehr zurückzuführen ist. Diese anhaltende Expansion unterstreicht die entscheidende Rolle des Luft- und Raumfahrtsektors bei der Steigerung der Nachfrage nach fortschrittlichen Materialien wie Superlegierungen auf Kobaltbasis, die in Motoren und Turbinenkomponenten verwendet werden.

Das Automobilsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen.

Regionaler Ausblick auf den Kobaltmetallmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Cobalt Metal Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2023 den dominierenden Anteil im Wert von 378,5 Mio. USD und übernahm auch im Jahr 2024 mit 400,6 Mio. USD den führenden Anteil. Der asiatisch-pazifische Raum hat die Kernnachfrage und ist das Verarbeitungszentrum für Kobaltmetall, angetrieben durch die groß angelegte Batteriefertigung, ein starkes Wachstum bei Elektrofahrzeugen und eine robuste Elektronik- und Legierungsindustrie. China, Japan, Südkorea und Indien sind die Hauptakteure auf dem Markt für Kobalt in Batteriequalität mit integrierten Lieferketten, die von Vorläufern bis hin zu Kathodenmaterialien reichen. Die zunehmende Marktdurchdringung von Elektrofahrzeugen und Energiespeicheranlagen verändern den Kobaltverbrauch, da Batterien zunehmend die herkömmlichen Anwendungen in Hartmetallen und Chemikalien verdrängen. Im Jahr 2025 wird der chinesische Markt schätzungsweise 139,9 Millionen US-Dollar erreichen, unterstützt durch seine dominierende Rolle bei der Kobaltraffinierung und aktive Investitionen in Recycling und geschlossene Versorgungskreisläufe. Die konzentrierten Raffineriekapazitäten und die Abhängigkeit von importierten Rohstoffen verdeutlichen jedoch weiterhin die Herausforderungen der Kobalt-Lieferkette und die Notwendigkeit einer Diversifizierung.

- Laut der China Association of Automobile Manufacturers (CAAM) produzierte China im Jahr 2024 31,28 Millionen Fahrzeuge, darunter über 10 Millionen Fahrzeuge mit neuer Energie, was seine zentrale Rolle als weltweit größter Automobilproduktionsstandort und wichtiger Nachfragemotor unterstreicht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 3,4 % verzeichnen und im Jahr 2025 einen Wert von 238,5 Mio. USD erreichen. Europas Kobaltmetallnachfrage wird durch die schnelle Expansion von geprägtLithium-Ionen-Gigafabriken, leistungsstarke Automobil- und Industrieanwendungen sowie strenge Umwelt- und Rückverfolgbarkeitsanforderungen. Die Region baut eine widerstandsfähigere Lieferkette im Rahmen des EU-Gesetzes über kritische Rohstoffe auf, das sichere Beschaffung, lokale Verarbeitung und höhere Recyclingquoten für kritische Mineralien, einschließlich Kobalt, in den Vordergrund stellt. Neben Batteriefabriken in Deutschland, Frankreich und den nordischen Ländern unterstützen Luft- und Raumfahrtlegierungen und Spezialchemikalien weiterhin eine diversifizierte Kobaltmetallindustrie, auch wenn saubere Energietechnologien das Gesamtwachstum stark vorantreiben. Aufgrund dieser Faktoren wird erwartet, dass das Vereinigte Königreich im Jahr 2025 eine Bewertung von 34,6 Mio. USD, Deutschland von 77,4 Mio. USD und Frankreich von 54,6 Mio. USD verzeichnen wird, wobei Recycling und Sekundärversorgung weiteres Aufwärtspotenzial bieten.

- Das EU-Gesetz über kritische Rohstoffe erkennt Kobalt offiziell als strategischen Rohstoff an und zielt auf höhere inländische Gewinnungs-, Verarbeitungs- und Recyclingkapazitäten ab, um die Importabhängigkeit zu verringern und die Widerstandsfähigkeit der Kobalt-Lieferkette zu verbessern.

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2025 208,5 Millionen US-Dollar erreichen. Die Nachfrage in Nordamerika wird durch die Beschleunigung von gestütztEVKapazität, eine große Fahrzeugflotte, die auf Elektrifizierung umsteigt, und etablierter Verbrauch in Superlegierungen, Luft- und Raumfahrt sowie Verteidigungsanwendungen. Die politische Unterstützung durch Anreize und Local-Content-Regeln fördert regionale Investitionen in Kathodenmaterialien, Recycling und die Produktion von raffiniertem Kobalt und unterstützt so langfristig ein ausgewogeneres Kobaltproduktions-Verbrauchsprofil. Während die Region immer noch auf importierte Zwischenprodukte angewiesen ist, zielen neue Projekte darauf ab, die Herausforderungen der Kobalt-Lieferkette anzugehen und die Belastung durch hochkonzentrierte Raffinerie im Ausland zu verringern. Im Jahr 2025 wird der US-Markt schätzungsweise 166,6 Millionen US-Dollar erreichen, gestützt durch die steigende Nachfrage nach Pkw-Elektrofahrzeugen, Netzspeichern und Hochleistungs-Industrielegierungen.

- Analysen des Argonne National Laboratory deuten darauf hin, dass sich die Kobaltnachfrage aus Batterien in den USA unter Elektrifizierungsszenarien bis 2035 vervielfachen könnte, was die strategische Bedeutung der Sicherung der Kobaltversorgung in Batteriequalität für den regionalen Übergang zu Elektrofahrzeugen unterstreicht.

Lateinamerika

Es wird erwartet, dass Lateinamerika im Jahr 2025 32,5 Millionen US-Dollar erreichen wird, angetrieben durch die industrielle Expansion und den schrittweisen Eintritt in das Ökosystem der Batteriematerialien. Während der Verbrauch weiterhin moderat bleibt, ist die Region aufgrund der aufkommenden Trends im Kobaltabbau und des wachsenden Interesses an der Weiterverarbeitung ressourcenseitig relevant. Im Laufe der Zeit könnte eine engere Integration mit nordamerikanischen Lieferketten die regionale Nachfrage in Lateinamerika stärken.

Naher Osten und Afrika

Es wird erwartet, dass der Nahe Osten und Afrika im Jahr 2025 ein Volumen von 67,3 Millionen US-Dollar erreichen werden, wobei die Nachfrage begrenzt, aber mit dem Wachstum der Automobilindustrie, der Industrialisierung und Energieprojekten verbunden ist. Afrika bleibt für die weltweite Kobaltproduktionsstatistik von zentraler Bedeutung, da die Demokratische Republik Kongo den Großteil des abgebauten Kobalts liefert. Verbesserung der Rückverfolgbarkeit und Verfeinerungsinitiativen zielen darauf ab, die Volatilität in der Lieferkette zu verringern. Es wird erwartet, dass der allmähliche Anstieg der Infrastruktur und der industriellen Aktivitäten den Kobaltverbrauch in den Endverbrauchssektoren ankurbeln wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Die Konzentration führender Bergbau- und Raffinerieunternehmen prägt die Produktangebotsdynamik

Der Kobaltmetallmarkt ist mäßig konsolidiert, wobei eine kleine Gruppe großer Bergbau- und Raffineriekonzerne die Mehrheit der weltweiten Versorgung mit hochreinem Kobalt kontrolliert. Diese Unternehmen sichern die globale Verfügbarkeit durch große Upstream-Anlagen, vertikal integrierte Raffinerienetzwerke und langfristige Beziehungen zu Herstellern von Superlegierungen, Hartmetallen und Magneten. Ihr Fokus liegt weiterhin auf stabiler Metallproduktion, Raffinierungseffizienz und verantwortungsvoller Beschaffung und nicht auf häufigen Kapazitätsankündigungen.

Zu den wichtigsten Akteuren auf dem globalen Kobaltmetallmarkt gehören Glencore, CMOC Group, Jinchuan Group, Eurasian Resources Group (ERG) und Umicore. Ihre umfangreichen Bergbauportfolios, ihre Kapazitäten zur Raffinierung von Kobaltmetall und ihre Integration in kritische metallurgische Endanwendungen verleihen ihnen strukturellen Einfluss auf die globalen Metallströme und -preise. Inkrementelle Verbesserungen bei Verfeinerungsprozessen und Rückverfolgbarkeitsrahmen stärken weiterhin die Lieferzuverlässigkeit für Hochleistungsanwendungen in den Bereichen Luft- und Raumfahrt, Industriemaschinen und moderne Materialien.

LISTE DER WICHTIGSTEN KOBALTMETALLUNTERNEHMEN IM PROFIL:

- Umicore(Belgien)

- Jinchuan Group Co., Ltd.(China)

- CMOC(China)

- Glencore(Schweiz)

- Huayou Cobalt Co., Ltd. (China)

- Eurasian Resources Group (Luxemburg)

- Freeport-McMoRan (USA)

- Vale Base Metals Limited(Kanada)

- Sherritt International Corporation (Kanada)

- Jervois (Australien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

BERICHTSBEREICH

Die globale Kobaltmetall-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2032 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2032 |

| Historische Periode | 2019-2023 |

| Wachstumsrate | CAGR von 4,4 % von 2025–2032 |

| Einheit | Wert (Mio. USD) und Volumen (Tonnen) |

| Segmentierung | Nach Anwendung, Endverbrauchsbranche und Region |

| Auf Antrag |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 917,4 Millionen US-Dollar und soll bis 2032 1.317,1 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 400,6 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,4 % aufweisen wird.

Das Segment Superlegierungen war nach Anwendung marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die steigende Luft- und Raumfahrt- und Verteidigungsproduktion, die die Marktnachfrage ankurbelt.

Glencore, CMOC Group, Jinchuan Group, Eurasian Resources Group (ERG) und Umicore sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2024.

Fortschrittliche Legierungstechnologien sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf