Marktgröße, Anteil und Branchenanalyse für kohärente Radare, nach Plattform (bodengebunden, in der Luft sowie auf See und an der Küste), nach Anwendung (Luftüberwachung und -verteidigung, Feuerkontrolle und Radarverfolgung, Gegen-UAS und Perimetersicherheit, Flugverkehrskontrolle und andere) und 28 V Gleichstrom, nach Frequenzband (L/S-Band, Komponente (Antenne, Empfänger und Prozessor, Sender und andere), nach Endverwendung (Verteidigung und Sicherheit, Luft- und Raumfahrt und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

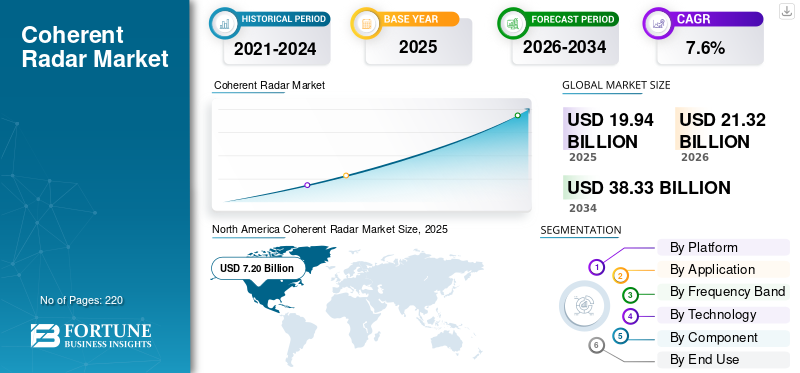

Die globale Marktgröße für kohärente Radare wurde im Jahr 2025 auf 19,94 Milliarden US-Dollar geschätzt. Der Markt soll von 21,32 Milliarden US-Dollar im Jahr 2026 auf 38,33 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,6 % aufweisen. Nordamerika dominierte den globalen Markt für kohärente Radare mit einem Marktanteil von 36,10 % im Jahr 2025.

Der Weltmarkt steht vor einem robusten Wachstum, angetrieben durch steigende Verteidigungsbudgets, die Zunahme unbemannter Flugsysteme (UAS) und den wachsenden Bedarf an präziser Wetterüberwachung und Flugverkehrsmanagement. Kohärente Radare, die eine phasenkohärente Signalverarbeitung für eine überlegene Doppler-Geschwindigkeitsgenauigkeit und Störechounterdrückung nutzen, werden immer wichtiger für die Erkennung von schwer beobachtbaren Zielen, die Verfolgung von Hyperschallbedrohungen und die Ermöglichung der Bildgebung mit synthetischer Apertur in komplexen Umgebungen. Darüber hinaus steigt die Nachfrage nach fortschrittlichen Radarsystemen zur Bereitstellung fortschrittlicher Überwachung und präziser Identifizierung in Verteidigungsanwendungen, was voraussichtlich die kohärente Marktnachfrage ankurbeln wird.

- Beispielsweise hat Leonardo im Dezember 2025 einen Vertrag mit dem italienischen Unternehmen TELEDIFE zur Entwicklung und Lieferung von vier kohärenten Radargeräten der nächsten Generation, dem Ground Based Radar (GBR) und dem Mobile Long Range Radar (MLRR), für das Michelangelo Dome-Verteidigungssystem abgeschlossen, die auf ballistische Bedrohungen mit großer Reichweite bis zu 3.000 km abzielen.

Darüber hinaus treiben wichtige Akteure wie Raytheon Technologies, Thales Group, Lockheed Martin und Hensoldt Innovationen wie KI-integrierte Strahlformung und quantenverstärkte Technologie voranSensorenund kompakte AESA-Systeme (Active Electronically Scanned Array) mit softwaredefinierten Funktionen für nahtlose Upgrades und reduzierte Lebenszykluskosten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für kohärente Radargeräte

- Marktgröße 2025: 19,94 Milliarden US-Dollar

- Marktgröße 2026: 21,32 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 38,33 Milliarden US-Dollar

- CAGR: 7,6 % von 2026–2034

- Nordamerika dominierte den kohärenten Radarmarkt mit einem Anteil von 36,10 % im Jahr 2025.

- Das Flugsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,6 % wachsen.

- Das Segment Counter-UAS & Perimeter Security wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 9,4 % verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum entwickelte sich zum zweitgrößten regionalen Markt mit einer Bewertung von 4,55 Milliarden US-Dollar im Jahr 2025.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 7,20 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 7,64 Milliarden US-Dollar erreichen.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 9,0 % verzeichnen.

UNS.

Der US-Markt für kohärente Radargeräte wurde im Jahr 2025 auf etwa 6,57 Milliarden US-Dollar geschätzt.

Japan

Japans kohärenter Radarmarkt hatte im Jahr 2025 einen Wert von etwa 0,71 Milliarden US-Dollar.

Mehr lesen

KOHÄRENTE RADARMARKTRENDS

Fortschritte in der KI-integrierten, GaN-verstärkten kohärenten Radartechnologie sind ein wichtiger Trend, der auf dem Markt beobachtet wird

Fortschritte in der KI-integrierten und GaN-verstärkten kohärenten Radartechnologie gewinnen auf dem globalen Radarmarkt an Bedeutung. Führende Entwickler betten Algorithmen für maschinelles Lernen, kognitive Signalverarbeitung und softwaredefinierte Architekturen in kohärente Radare ein, um die Klassifizierung und Effizienz der Radarsysteme zu steigern. Darüber hinaus fördert die Einführung von GaN das Wachstum kohärenter Radare durch die Steigerung der phasenkohärenten Leistung. Diese Innovationen optimieren außerdem den Einsatz, senken die Lebenszykluskosten und ermöglichen nahtlose Upgrades für Multi-Mission-Operationen in der Verteidigung und Flugsicherung.

- Beispielsweise schloss Raytheon von RTX im Mai 2025 den ersten Flugtest seines PhantomStrike-Radars ab, eines GaN-betriebenen, luftgekühlten AESAFeuerleitsystemdas Luftziele verfolgte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Erhöhung des Verteidigungsbudgets und Modernisierungwird voraussichtlich das Marktwachstum vorantreiben

Ein Haupttreiber für die kohärente Radarindustrie ist der weltweite Anstieg der Verteidigungsbudgets und beschleunigte Modernisierungsinitiativen.

- Nach Angaben des Stockholmer Internationalen Friedensforschungsinstituts (SIPRI) beliefen sich die weltweiten Militärausgaben im Jahr 2024 beispielsweise auf 2,44 Billionen US-Dollar, ein Anstieg von 6,8 % gegenüber 2023, wobei erhebliche Mittel für fortschrittliche Radarsysteme bereitgestellt wurden. Darüber hinaus planen die Mitgliedsstaaten laut NATO-Berichten, bis 2030 in die Modernisierung der Luftverteidigung zu investieren.

Solche Ausgaben für die Modernisierung der Verteidigung steigern die Nachfrage nach kohärenten Radargeräten mit überlegener Doppler-Verarbeitung, Störunterdrückung und Vielseitigkeit für mehrere Missionen. Da Militärs ihre Flotten umrüsten, vernetzte Sensornetze einsetzen und Hyperschallbedrohungen bekämpfen, besteht ein steigender Bedarf an festen und mobilen kohärenten Systemen, die eine präzise Verfolgung, Frühwarnung und Integration in Raketenabwehrarchitekturen ermöglichen.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Integrationskosten zur Begrenzung der Marktexpansion

Ein erhebliches Hemmnis für den Markt sind die erheblichen Investitionen, die für Forschung und Entwicklung, die GaN-basierte AESA-Herstellung und die Systemintegration in bestehende Verteidigungsplattformen erforderlich sind. Diese technologisch fortschrittlichen Radargeräte erfordern spezielle Materialien, strenge Tests auf ballistische Bedrohungsleistung und Kompatibilität mit Multi-Domain-Netzwerken. Diese fortschrittlichen Radare erfordern spezielle Materialien wie z. B. hohe ReinheitGalliumnitridSubstrate, strenge Tests zur ballistischen Bedrohungsleistung über extreme Entfernungen. Daher schreckt die Kostenstruktur die Einführung durch kleinere Verteidigungskräfte und Schwellenländer ab, was voraussichtlich das Wachstum des kohärenten Radarmarktes bremsen wird.

MARKTCHANCEN

Die sich weiterentwickelnden Frequenzregulierungen und die Nachfrage nach robuster Überwachung bieten Wachstumschancen für das Marktwachstum

Sich weiterentwickelnde Vorschriften zur Spektrumsverwaltung von Gremien wie der ITU und nationalen Behörden treiben die Einführung fortschrittlicher kohärenter Radare voran, indem sie eine effiziente Nutzung des überlasteten elektromagnetischen Spektrums und eine erhöhte Widerstandsfähigkeit dagegen vorschreibenelektronische KriegsführungBedrohungen. Die steigende Nachfrage nach fortschrittlichen Radarsystemen zur Navigation, Kollisionsvermeidung und Überwachung unter widrigen Bedingungen treibt das Marktwachstum voran.

- Beispielsweise hat Systematic im Oktober 2024 das kohärente Radar SharpEye Mk 11 von Hensoldt erfolgreich in die SitaWare-Zentrale integriert und so das Bewusstsein für den maritimen Bereich für die Offshore-Patrouillenschiffe des irischen Naval Service gestärkt.

Kohärente Radargeräte ermöglichen eine präzise Doppler-Verarbeitung und Bedrohungserkennung in Echtzeit ohne übermäßigen Bandbreitenverbrauch und entsprechen damit den breiteren Anforderungen an eine spektrumeffiziente Überwachung. Solche Faktoren beschleunigen die Innovation und den Einsatz kohärenter Radargeräte der nächsten Generation bei alliierten Streitkräften und bieten lukrative Möglichkeiten für das Marktwachstum.

HERAUSFORDERUNGEN DES MARKTES

Schwachstellen in der Lieferkette für kritische Komponenten stellen eine Herausforderung für den Markt dar

Eine große Hemmschwelle für den Markt ergibt sich aus der Abhängigkeit der Lieferkette von spezialisierten Komponenten wie Galliumnitrid (GaN).Halbleiterund Hochleistungs-HF-Module. Diese Materialien erfordern fortschrittliche Herstellungsprozesse, die anfällig für Produktionsherausforderungen, geopolitische Exportbeschränkungen und Hürden in der Lieferkette sind. Diese Schwachstelle stört die Programmzeitpläne für Systeme wie Verteidigungsradare der nächsten Generation, erhöht die Anpassungskosten für militärische Integratoren und behindert die Skalierbarkeit für einen breiten Einsatz.

Segmentierungsanalyse

Nach Plattform

Steigende Verteidigungsbudgets und geopolitische Spannungen treiben das Segmentwachstum voran

Basierend auf der Plattform ist der Markt in Boden-, Luft- und Marine- und Küstenmärkte unterteilt.

Es wird erwartet, dass das bodengebundene Segment den größten zusammenhängenden Anteil ausmachtRadarmarktAktie. Das Wachstum ist auf die steigenden globalen Verteidigungsbudgets zurückzuführen, die bei geopolitischen Spannungen fortschrittliche Überwachungs- und Bedrohungserkennungsfunktionen priorisieren. Darüber hinaus erfreuen sich städtische Sicherheits- und Grenzüberwachungsanwendungen immer größerer Beliebtheit, da diese Radare in komplexen Umgebungen eine Störunterdrückung ermöglichen.

- Beispielsweise wird Northrop Grumman im August 2025 Paraguay über das U.S. Foreign Military Sales-Programm mit seinen AN/TPS-78 ADCAP-Langstreckenradargeräten beliefern. Das Radar wird eine präzise Erkennung und Verfolgung bemannter und unbemannter Flugzeuge ermöglichen.

Es wird erwartet, dass das Flugsegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,6 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Anstieg der Verteidigungsausgaben und Entwicklung ECM-resistenter Phased Arrays zur Förderung des Segmentwachstums

Je nach Anwendung ist der Markt in Luftüberwachung und -verteidigung, Feuerkontrolle und Radarverfolgung, Abwehr von UAS und Perimetersicherheit unterteilt.Flugsicherung, und andere.

Das Segment Luftüberwachung und Verteidigung wird voraussichtlich den größten Marktanteil ausmachen, da die geopolitischen Spannungen und steigenden Verteidigungsausgaben weltweit die Beschaffung fortschrittlicher Radarsysteme vorantreiben. Darüber hinaus steigt die Nachfrage nach kohärenten Phase-Array-Radarsystemen für die 3D-Luft-/Bodenüberwachung und der Widerstandsfähigkeit gegen elektronische Gegenmaßnahmen (ECM), was das Segmentwachstum vorantreibt.

- Beispielsweise sicherte sich HENSOLDT im Oktober 2023 einen Folgeauftrag über 10 Mio. USD zur Ausrüstung des National Security Cutter der Legend-Klasse der US-Küstenwache mit dem fortschrittlichen Multimode-Marineradar TRS-3D. Das Radar erkennt kleine Bedrohungen in geringer Höhe wie Flugzeuge, Raketen und Hubschrauber und unterstützt gleichzeitig Luft-/Bodenüberwachungs- und Kriegsführungssysteme.

Das Segment Counter-UAS & Perimeter Security wird im Prognosezeitraum voraussichtlich mit einer konstanten jährlichen Wachstumsrate (CAGR) von 9,4 % wachsen.

Nach Frequenzband

Hochauflösende Drohnen-/Stealth-Erkennung in unübersichtlichen Umgebungen treibt das Segmentwachstum voran

Basierend auf dem Frequenzband ist der Markt in L/S-Band, X-Band, Ku/Ka-Band und andere unterteilt.

Das X-Band hat aufgrund der hochauflösenden Bildgebungsfähigkeiten, die durch kürzere Wellenlängen (8–12 GHz) ermöglicht werden und eine genaue Zielunterscheidung für kleine Objekte wie Drohnen und Tarnbedrohungen in unübersichtlichen Umgebungen ermöglichen, den größten Marktanteil der Branche. Die im X-Band arbeitenden Radargeräte werden zunehmend für die Integration in verschiedene Plattformen zur präzisen Zielverfolgung und -klassifizierung während der Fahrt beschafft.

- Beispielsweise erhielt HENSOLDT im Juli 2024 von Rheinmetall Air Defence einen Auftrag über die Lieferung von SPEXER 2000 3D MkIII-Radargeräten für die Flugabwehrpanzer Skyranger 30 im Wert von fast 117,70 Millionen US-Dollar.

Es wird erwartet, dass das Ku/Ka-Bandsegment im Prognosezeitraum mit der schnellsten Wachstumsrate von 9,0 % wachsen wird.

Durch Technologie

Hyperschall-Bedrohungsreaktion und hohe Doppler-Präzision unterstützen das Segmentwachstum

Basierend auf der Technologie ist der Markt in gepulste kohärente, frequenzmodulierte kontinuierliche Wellen (FMCW), kohärente und phasencodierte kontinuierliche Wellen (CW) unterteilt.

Es wird prognostiziert, dass das gepulste kohärente Segment den größten Marktanteil erobern wird. Das Segment ist aufgrund seiner präzisen phasenkohärenten Pulskompressionstechniken, die eine hohe Entfernungsauflösung und genaue Doppler-Geschwindigkeitsmessungen ermöglichen, führend auf dem Markt. Es wird zunehmend zur Unterscheidung sich langsam bewegender Ziele in Verteidigungsüberwachungsanwendungen bevorzugt. Es wird erwartet, dass die steigende Nachfrage von Luftverteidigungsnetzwerken und Raketenwarnsystemen, angetrieben durch Hyperschallbedrohungen, das Segmentwachstum unterstützen wird.

Das kohärente Segment der frequenzmodulierten Dauerwelle (FMCW) dürfte mit einer jährlichen Wachstumsrate von 8,5 % im Prognosezeitraum das am schnellsten wachsende Segment sein.

Nach Komponente

AESA Beam Steering Innovationen und Initiativen für das Wachstum des Kraftstoffsegments für die nationale Sicherheit

Basierend auf der Komponente wird der Markt segmentiertAntenne, Empfänger und Prozessor, Sender, Software und andere.

Es wird erwartet, dass das Antennensegment im Jahr 2025 den größten Marktanteil halten wird. Das Segment wächst erheblich, da es eine entscheidende Rolle bei der Bereitstellung hochverstärkter, elektronisch gescannter Arrays (AESA) spielt, die eine präzise Strahllenkung und Multifunktionalität für Verteidigungs- und Überwachungsanwendungen bieten. Darüber hinaus starten Länder Radarprojekte, um eskalierenden geopolitischen Spannungen und terroristischen Bedrohungen entgegenzuwirken.

- Beispielsweise startet das indische DRDO im April 2024 das TDF-Projekt für Phased-Array-Antennen mit gemeinsamer Apertur, die Radar, elektronische Kriegsführung und Kommunikationssysteme in den Bändern 1–6 GHz und 5–18 GHz für kohärente aktive elektronisch gescannte Array-Radare (AESA) integrieren.

Das Segment Receiver & Prozessoren wird im Prognosezeitraum voraussichtlich mit einer stetigen Wachstumsrate von 8,2 % wachsen.

Nach Endverbrauch

Globale Verteidigungsbudgets und 360°-Drohnen-/Raketenüberwachungsintegration treiben das Wachstum des Segments voran

Basierend auf der Endverwendung ist der Markt in Verteidigung und Sicherheit, Luft- und Raumfahrt, Automobil, Schifffahrt und andere unterteilt.

Es wird erwartet, dass das Verteidigungs- und Sicherheitssegment im Jahr 2025 den höchsten Marktanteil halten wird. Die Faktoren, die für das Segmentwachstum verantwortlich sind, sind ein Anstieg des globalen Verteidigungsbudgets und eine zunehmende Modernisierung von Waffen- und Radarsystemen. Darüber hinaus gibt es auch einen Anstieg bei der Integration von Radar in Verteidigungssysteme für eine kontinuierliche 360°-Überwachung, die Erkennung von Drohnen (bis zu 9–12 km für UAVs/Mikro-UAS), Hubschraubern (36 km), Raketen und anderen Zielen.

- Beispielsweise baute Deutschland im April 2024 seine europäische Verteidigungsführerschaft aus, indem es seine Schützenpanzerflotte Puma bis 2035 auf 1.087 Fahrzeuge für 17 mechanisierte Bataillone erweiterte, gepaart mit mehrstufigen Luftabwehrsystemen wie dem Skyranger 30. Das Radar im Verteidigungssystem wird verwendet, um eine präzise, störsichere Verfolgung von Bedrohungen mit geringer Signatur wie Quadrocoptern zu ermöglichen.

Das Luft- und Raumfahrtsegment wird im Prognosezeitraum voraussichtlich mit einer stetigen Wachstumsrate von 8,9 % wachsen.

Regionaler Ausblick auf den kohärenten Radarmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Coherent Radar Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt dominierte im Jahr 2025 mit einer Bewertung von 7,20 Milliarden US-Dollar und wuchs auf 7,64 Milliarden US-Dollar im Jahr 2026, angetrieben durch Verteidigungsinvestitionen in AESA-Systeme der nächsten Generation für Kampfflugzeuge und Raketenabwehr. Die USA sind führend aufgrund hoher Verteidigungsbudgets und umfangreicher Upgrades auf kohärente Radare für eine überlegene Doppler-Verarbeitung in unübersichtlichen Umgebungen. Darüber hinaus werden bodengestützte kohärente Radargeräte zunehmend zur Grenzsicherung und Waldbranderkennung eingesetzt, was die Marktexpansion beschleunigt.

US-Markt für kohärente Radare

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf rund 6,57 Milliarden US-Dollar im Jahr 2025 geschätzt werden. Das Land behält seine führende Position aufgrund der beschleunigten Finanzierung fürMilitärradarNachrüstungen und Erweiterungen der ATM-Infrastruktur an großen Drehkreuzen steigern die Nachfrage nach hochauflösenden, störungsresistenten kohärenten Systemen. Die USA investieren in Programme der nächsten Generation und fördern so mehr Verteidigungsverträge und eine schnellere Einführung bei den Luftstreitkräften.

- Beispielsweise rüstet die US-Luftwaffe im Dezember 2025 ihren experimentellen KI-Autonomieteststand X-62 VISTA mit fortschrittlichen Radar- und Missionssystemen auf.

Europa

Europa wird im Zeitraum 2026 bis 2034 voraussichtlich eine Wachstumsrate von 9,0 % verzeichnen, was die zweithöchste aller Regionen ist. Der Markt in der Region wächst aufgrund steigender Verteidigungsbudgets inmitten geopolitischer Spannungen, wobei NATO-Mitglieder wie Italien stark in Systeme wie Leonardos Michelangelo-Kuppel zur Abwehr ballistischer Raketen investieren.

Modernisierungsprogramme in Großbritannien, Frankreich und Deutschland geben kohärenten GaN-AESA-Radargeräten den Vorrang, um eine bessere Bedrohungsverfolgung und Spektrumeffizienz zu erreichen.

- Beispielsweise erhöhte das deutsche Verteidigungsunternehmen Hensoldt im Dezember 2025 die Produktion seiner TRML-4D-Luftüberwachungsradare auf 30 Einheiten pro Jahr, angetrieben durch die steigende europäische Nachfrage und den Bedarf an Signalaufklärung.

Der Aufstieg unbemannter Systeme und der Bedarf an Abwehrdrohnen beschleunigt die Einführung weiter, da kohärente Verarbeitung in überfüllten Umgebungen geeignet ist. Darüber hinaus sorgen gemeinsame Initiativen der Europäischen Union (EU) und nationale Beschaffungen für eine stetige Nachfrage nach diesen fortschrittlichen Überwachungstechnologien.

Markt für kohärente Radare in Großbritannien

Der britische Markt wird im Jahr 2025 auf etwa 0,67 Milliarden US-Dollar geschätzt, was etwa 3,4 % des weltweiten Umsatzes mit kohärenten Radargeräten entspricht.

Kohärenter Radarmarkt in Frankreich

Der französische Markt wird im Jahr 2025 voraussichtlich etwa 0,63 Milliarden US-Dollar erreichen, was etwa 3,1 % des weltweiten Umsatzes mit kohärenten Radargeräten entspricht.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Markt im Jahr 2025 ein Volumen von 4,55 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2025 jeweils 0,05 Milliarden US-Dollar bzw. 0,10 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Region für kohärente Radare dar, angetrieben durch den zunehmenden Flugverkehr auf Flughäfen. Die Spannungen in der Region und die Modernisierungsbemühungen der Verteidigung in Ländern wie China, Indien und Südkorea. Nationen investieren zunehmend in Luftüberwachung und Seeradar, um Bedrohungen entgegenzuwirken, was das Marktwachstum in der Region vorantreibt.

Japanischer kohärenter Radarmarkt

Der japanische Markt wird im Jahr 2025 auf etwa 0,71 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes mit kohärenten Radargeräten ausmacht. .

Kohärenter Radarmarkt in China

Chinas Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf rund 1,85 Milliarden US-Dollar geschätzt, was etwa 9,3 % des weltweiten Umsatzes mit kohärenten Radargeräten entspricht.

Markt für kohärente Radare in Indien

Der indische Markt wird im Jahr 2025 auf rund 1,01 Milliarden US-Dollar geschätzt, was etwa 5,1 % des weltweiten Umsatzes mit kohärenten Radargeräten ausmacht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt dürfte im Jahr 2025 einen Wert von 1,00 Milliarden US-Dollar erreichen, angetrieben durch die Ausweitung der kommerziellen Luftfahrt in Brasilien und Mexiko, wo Flughäfen kohärente Radargeräte zur Überwachung von Unwettern und zur Widerstandsfähigkeit von Geldautomaten während des zunehmenden Passagieraufkommens integrieren.

Kohärenter Radarmarkt in Saudi-Arabien

Der Markt in Saudi-Arabien wird im Jahr 2025 voraussichtlich rund 0,73 Milliarden US-Dollar erreichen, was etwa 1,4 % des weltweiten Umsatzes mit kohärenten Radargeräten entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf AESA-Radarfortschritte und Verteidigungsintegrator-Partnerschaften wichtiger Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für kohärente Radare bleibt konsolidiert und wird von großen Akteuren wie Raytheon Technologies, Lockheed Martin, Thales Group und Leonardo S.p.A. angeführt, die durch Innovationen bei hochauflösenden AESA-Radaren und GaN-basierten (Galliumnitrid) Phased-Array-Systemen bedeutende Marktanteile halten. Diese Unternehmen fördern das Marktwachstum durch strategische Partnerschaften mit Verteidigungsministerien und OEM-Kooperationen. Sie konzentrieren sich auf die Entwicklung multifunktionaler kohärenter Radare für die Luftverteidigung, Überwachung und ATM-Integration durch verschiedene Strategien und Allianzen mit anderen Schlüsselakteuren.

- So unterzeichnete Hensoldt im Mai 2025 einen Rahmenvertrag mit der Rheinmetall Air Defence AG über die Lieferung von SPEXER 2000-Radargeräten für Systeme wie den Skyranger 30 und die Drohnenabwehr bis in die 2030er Jahre.

Weitere prominente Akteure auf dem Markt sind Northrop Grumman, Saab und L3Harris Technologies, die der Forschung und Entwicklung in der quantenverstärkten Signalverarbeitung, Joint Ventures für Kampfflugzeugprogramme der nächsten Generation und skalierbarer Produktion Priorität einräumen, um der steigenden Nachfrage aufgrund geopolitischer Spannungen und Anforderungen zur Modernisierung des Luftraums gerecht zu werden.

LISTE DER WICHTIGSTEN COHERENT RADAR-UNTERNEHMEN IM PROFIL

- Hensoldt AG (Deutschland)

- RTX Corporation (USA)

- BAE Systems plc (Großbritannien)

- Leonardo S.p.A. (Italien)

- Thales Group (Frankreich)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation (USA)

- Saab AB (Schweden)

- L3Harris Technologies Inc. (USA)

- Israel Aerospace Industries Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

Für interne/externe PRs:

- Juni 2025:Die US-Armee montierte während des Projekts Flytrap das kognitive Radar EchoShield auf einem Stryker-Fahrzeug. Das System dient zur Erkennung tief fliegender Drohnen und liefert Echtzeit-Standortdaten an die Geräte der Truppen, wodurch das Situationsbewusstsein der C-UAS verbessert wird.

- https://defence-blog.com/u-s-army-tests-new-drone-defense-radar/

- Mai 2025:Die indische Armee plant die Einführung eines fortschrittlichen Low Level Lightweight Radar (LLLWR) mit GaN-basierter AESA-Technologie, um gering beobachtbare Bedrohungen zu erkennen.

- https://defence.in/threads/indian-army-to-boost-battlefield-vision-with-gan-based-aesa-radar-enhancing-tactical-surveillance-against-diverse-low-observable-modern-threats.14194/#google_vignette

- Dezember 2025: Acconeer brachte seinen Mehrkanal-Pulsed-Coherent-Radarsensor A212 auf den Markt und erhielt einen Auftrag im Wert von 380.000 US-Dollar von einem europäischen Premium-Automobilhersteller, der im ersten Halbjahr 2026 eingeführt werden soll.

- Oktober 2025: Das deutsche Verteidigungsunternehmen Hensoldt kündigte einen neuen Produktionsstandort in Ulm zur Herstellung von TRML-4D-Luftüberwachungs- und Spexer-Boden-/Küstenradargeräten an. Nach einer Investition in mittlerer zweistelliger Millionenhöhe sollen ab 2027 jährlich 1.000 Einheiten hergestellt werden.

- Oktober 2025:Das dänische Unternehmen Systematic hat das Navigationsradar Mk11 Sharpeye erfolgreich in seine SitaWare Headquarters C4ISR-Software für die Patrouillenschiffe der Samuel-Beckett-Klasse des Irish Naval Service integriert.

- Mai 2025: Die indische Armee verbesserte die Grenzüberwachung mit dem LLLR(I) der nächsten Generation, einem softwaredefinierten Puls-Doppler-Radar mit unbeweglicher 360-Grad-Phased-Array-Abdeckung zur Erkennung von Bedrohungen auf geringer Ebene.

- August 2023:Hensoldt und ERAa-Tech gaben eine Partnerschaft zur Entwicklung passiver fortschrittlicher Luftüberwachungs- und Luftverteidigungslösungen bekannt, bei der sie ihre kohärenten Radartechnologien für ein umfassendes integriertes Luftbild kombinieren.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform, Anwendung, Frequenzband, Technologie, Komponente, Endverwendung und Region |

|

Von Plattform |

· Bodengestützt · In der Luft · Marine und Küste |

|

Von Anwendung |

· Luftüberwachung und -verteidigung · Feuerkontrolle und Radarverfolgung · UAS-Abwehr und Perimetersicherheit · Flugsicherung · Andere |

|

Von Frequenzband |

· L/S-Band · X-Band · Ku/Ka-Band · Andere |

|

Von Technologie |

· Gepulst kohärent · Frequency Modulated Continuous Wave (FMCW) kohärent · Phasenkodierte Dauerwelle (CW) |

|

Von Komponente |

· Antenne · Empfänger und Prozessor · Sender · Software · Andere |

|

Nach Endverbrauch |

· Kommerziell · Militär |

|

Nach Region |

· Nordamerika (nach Plattform, nach Anwendung, nach Frequenzband, nach Technologie, nach Komponente, nach Endverwendung und Land) o USA (nach Endverwendung) o Kanada (nach Endverwendung) · Europa (nach Plattform, nach Anwendung, nach Frequenzband, nach Technologie, nach Komponente, nach Endverwendung und Land) o Großbritannien (nach Endverwendung) o Deutschland (nach Endverwendung) o Frankreich (nach Endverwendung) o Russland (nach Endverwendung) o Restliches Europa (nach Endverwendung) · Asien-Pazifik (nach Plattform, nach Anwendung, nach Frequenzband, nach Technologie, nach Komponente, nach Endverwendung und Land) o China (nach Endverwendung) o Japan (nach Endverwendung) o Indien (nach Endverwendung) o Südkorea (nach Endverwendung) o Rest des asiatisch-pazifischen Raums (nach Endverwendung) · Lateinamerika (nach Plattform, nach Anwendung, nach Frequenzband, nach Technologie, nach Komponente, nach Endverwendung und Land) o Brasilien (nach Endverwendung) o Mexiko (nach Endverwendung) o Rest Lateinamerikas (nach Flugzeugtyp) · Naher Osten und Afrika (nach Plattform, nach Anwendung, nach Frequenzband, nach Technologie, nach Komponente, nach Endverwendung und Land) o VAE (nach Endverwendung) o Saudi-Arabien (nach Endverwendung) o Rest des Nahen Ostens und Afrikas (nach Endverwendung) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 19,94 Milliarden US-Dollar und soll bis 2034 38,33 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 7,20 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,6 % aufweisen.

Hinsichtlich der Plattform wird erwartet, dass das bodengestützte Segment den Markt anführt.

Der Anstieg des Verteidigungsbudgets und die Modernisierung treiben die Marktexpansion voran.

Hensoldt AG (Deutschland), RTX Corporation (USA), BAE Systems plc (Großbritannien) und Leonardo S.p.A. (Italien) gehören unter anderem zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf