Marktgröße, Anteil und Branchenanalyse für kostengünstige Satelliten, nach Typ (Minisatellit, Mikrosatellit und Nanosatellit), nach Anwendung (Erdbeobachtung, Kommunikation, Navigation, wissenschaftliche Forschung und andere) und 28 V Gleichstrom), nach Komponente (Telemetrie, Verfolgung und Steuerung, Stromversorgungssystem, Antriebssystem, Befehls- und Datenverarbeitung und andere), nach Endverwendung (zivil und kommerziell sowie Regierung und Militär) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

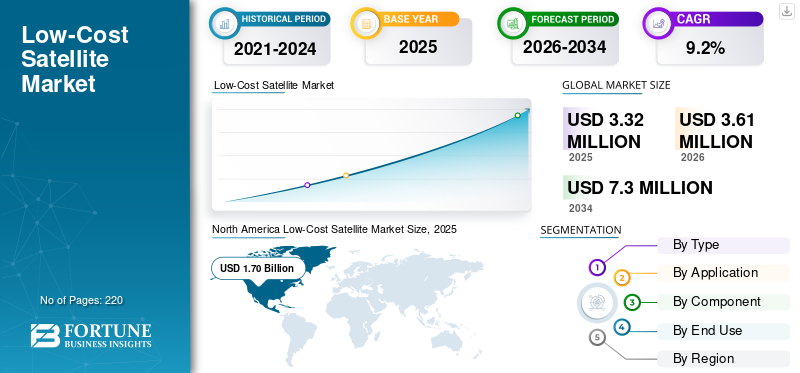

Die globale Marktgröße für kostengünstige Satelliten wurde im Jahr 2025 auf 3,32 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,61 Millionen US-Dollar im Jahr 2026 auf 7,30 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,2 % aufweist. Nordamerika dominierte den globalen Low-Cost-Satellitenmarkt mit einem Marktanteil von 51,20 % im Jahr 2025.

Es wird erwartet, dass der weltweite Markt für kostengünstige Satelliten aufgrund des zunehmenden Einsatzes von Kleinsatelliten für kommerzielle Dienste, der steigenden Nachfrage nach häufigen Erdbeobachtungsaktualisierungen und der breiteren Einführung konstellationsbasierter Architekturen erheblich wachsen wird. Kostengünstige Satelliten profitieren von standardisierten Plattformen, einem höheren Einsatz kommerzieller Standardelektronik, kürzeren Entwicklungszyklen und wiederholbaren Herstellungsansätzen, die die Stückkosten und die Lieferzeit reduzieren. Darüber hinaus bevorzugen Regierung und Verteidigungsprogramme zunehmend widerstandsfähige Architekturen, die eine größere Anzahl kleinerer Satelliten nutzen, was die anhaltende Nachfrage nach einer kostenoptimierten Produktion von Raumfahrzeugen unterstützt.

Beispielsweise verlagern sich mehrere Regierungsprogramme auf die Verbreitung von Konstellationen in niedrigen Erdumlaufbahnen für Raketenwarnung, taktische Kommunikation und Überwachung, bei denen Erschwinglichkeit und Produktionsumfang ebenso wichtig sind wie Spitzenleistung.

Die Hauptakteure konzentrieren sich auf Innovationen wie modulare Satellitenbusse, softwaredefinierte Nutzlasten, höhere Autonomie an Bord und Fertigungsmethoden für die Produktionslinie, um eine schnellere Lieferung und niedrigere Missionskosten zu ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Kostengünstige Erkenntnisse aus dem Satellitenmarkt

- Marktgröße 2025: 3,32 Milliarden US-Dollar

- Marktgröße 2026: 3,61 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,30 Milliarden US-Dollar

- CAGR: 9,20 % von 2026–2034

- Nordamerika dominierte den Low-Cost-Satellitenmarkt mit einem Anteil von 51,20 % im Jahr 2025.

- Es wird erwartet, dass das Minisatellitensegment den größten Marktanteil halten wird, unterstützt durch die durchschnittliche jährliche Wachstumsrate des Marktes von 9,20 % im Zeitraum 2026–2034.

- Aufgrund des zunehmenden Einsatzes von Kommunikations- und Erdbeobachtungskonstellationen wird das zivile und kommerzielle Segment voraussichtlich seinen führenden Marktanteil behalten.

Nordamerika

Nordamerika war mit 1,70 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und wird voraussichtlich im Jahr 2026 1,84 Milliarden US-Dollar erreichen, angetrieben durch starke Investitionen in kommerzielle Satellitenkonstellationen und Weltraumtechnologien.

Europa

Es wird erwartet, dass Europa zwischen 2026 und 2034 eine jährliche Wachstumsrate von 9,8 % verzeichnen wird, unterstützt durch zunehmende Investitionen in Satellitenkommunikation, Erdbeobachtung und Weltraumforschungsinitiativen.

Asien-Pazifik

Der asiatisch-pazifische Raum entwickelte sich mit 0,86 Milliarden US-Dollar im Jahr 2025 zum zweitgrößten regionalen Markt, angetrieben durch wachsende Satellitenprogramme und steigende Investitionen aus China und Indien.

UNS.

Der Markt hatte im Jahr 2025 einen Wert von rund 1,64 Milliarden US-Dollar, unterstützt durch das starke kommerzielle Weltraumökosystem des Landes und staatlich geförderte Satellitenprogramme.

Japan

Der Markt wurde im Jahr 2025 auf etwa 0,08 Milliarden US-Dollar geschätzt, was etwa 2,4 % des weltweiten Umsatzes entspricht, angetrieben durch anhaltende Investitionen in Satellitentechnologie und Raumfahrtinnovationen.

Mehr lesen

Markttrends für preisgünstige Satelliten

Der Wandel hin zu standardisierten Plattformen und Hochgeschwindigkeitsfertigung ist ein deutlicher Trend, der auf dem Markt zu beobachten ist

Der Markt bewegt sich in Richtung standardisierter Satellitenplattformen, die für eine wiederholbare Produktion und eine schnellere Integration von Nutzlasten ausgelegt sind. Betreiber legen Wert auf schnellere Technologieaktualisierungszyklen, um die Bildqualität, den Kommunikationsdurchsatz und die Verarbeitung an Bord zu verbessern, ohne auf lange Entwicklungszeitpläne für Raumfahrzeuge warten zu müssen. Dieser Trend verstärkt die Nachfrage nach modularen ArchitekturenAvionikStacks und Design-to-Cost-Subsysteme, insbesondere in Konstellationen mit niedriger Erdumlaufbahn.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Es wird erwartet, dass der Anstieg der Konstellationsbereitstellung und die Nachfrage nach häufiger Abdeckung das Marktwachstum vorantreiben werden

Ein Hauptgrund für die niedrigen KostenSatellitenmarktist die Ausweitung von Konstellationen in den Bereichen Kommunikation, Erdbeobachtung und IoT-Konnektivität, bei denen die Bereitstellung von Diensten vom Einsatz vieler Satelliten und der Aufrechterhaltung einer konsistenten Nachschubversorgung abhängt. Häufige Revisionsanforderungen in der Erdbeobachtung sowie die Notwendigkeit einer erweiterten Konnektivitätsabdeckung führen zu einer zunehmenden Beschaffung kostenoptimierter Satellitenplattformen. Parallel dazu investieren Verteidigungs- und Sicherheitsanwender in verteilte Weltraumarchitekturen, um die Widerstandsfähigkeit von Missionen zu verbessern, was das Wachstum des Marktes für kostengünstige Satelliten weiter unterstützt.

MARKTBEGRENZUNGEN

Regulatorische und Compliance-Anforderungen zur Begrenzung der Marktexpansion

Ein Haupthindernis für den kostengünstigen Satellitenmarkt ist der Regulierungs- und Compliance-Aufwand im Zusammenhang mit der Lizenzierung, der Frequenzkoordinierung und der Eindämmung von Trümmern in der Umlaufbahn. Auch wenn Satelliten so konzipiert sind, dass sie erschwinglich sind, müssen Betreiber Lizenzverpflichtungen erfüllen und einen verantwortungsvollen Betrieb nachweisen, einschließlich Plänen zur Entsorgung am Ende ihrer Lebensdauer. Diese Anforderungen können Zeit, Kosten und Komplexität erhöhen, insbesondere für Neueinsteiger und für Missionen, die in überlasteten Orbitalregionen durchgeführt werden.

MARKTCHANCEN

Die zunehmende Akzeptanz gehosteter Nutzlast- und dienstbasierter Modelle bietet Wachstumschancen für das Marktwachstum

Eine wichtige Chance ist die zunehmende Nutzung gehosteter Nutzlasten und servicebasierter Beschaffungsmodelle, bei denen Kunden Missionskapazitäten kaufen, anstatt sie vollständig zu besitzen und zu betreibenRaumfahrzeug. Dieser Ansatz senkt die Vorlaufkosten, verringert das Zeitplanrisiko und ermöglicht Regierung, Forschung und kommerziellen Nutzern einen schnelleren Zugang zum Orbit. Darüber hinaus steigt die Nachfrage nach speziellen, kostengünstigen Missionen zur Technologiedemonstration und schnellen Validierung neuer Sensoren und Kommunikationsnutzlasten, was die wiederkehrende Beschaffung standardisierter Satellitenplattformen unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Orbitalüberlastung und Nachhaltigkeitsanforderungen stellen eine Herausforderung für den Markt dar

Eine große Herausforderung für den kostengünstigen Satellitenmarkt besteht darin, im großen Maßstab verantwortungsvoll zu agieren. Mit zunehmender Anzahl von Satelliten nimmt auch die Komplexität der Kollisionsvermeidung, -verfolgung, -koordinierung und der Einhaltung der Umlaufbahn zu. Betreiber müssen in Missionssicherung, Weltraumsituationsbewusstsein und Nachhaltigkeitsmaßnahmen investieren, was den Kostenvorteil schmälern kann, wenn es nicht frühzeitig im Design- und Betriebsmodell geplant wird.

Segmentierungsanalyse

Nach Typ

Standardisierte Plattformen und Konstellationsskalierung zur Förderung des Segmentwachstums

Je nach Typ ist der Markt in Minisatelliten,Mikrosatellit und Nanosatellit.

Es wird erwartet, dass das Minisatellitensegment den größten Marktanteil bei kostengünstigen Satelliten ausmacht. Das Wachstum wird durch seine gute Eignung für Konstellationsmissionen vorangetrieben, die eine höhere Nutzlastleistung, eine längere Lebensdauer und mehr Kapazität pro Satellit erfordern und gleichzeitig kostenoptimierte Herstellungsansätze einhalten. Minisatelliten unterstützen auch ein breiteres Spektrum an Nutzlastklassen in der Kommunikation und Erdbeobachtung, was das Umsatzpotenzial verbessert und eine höhere Akzeptanz fördert.

Es wird erwartet, dass das Nanosatellitensegment im Prognosezeitraum mit einer CAGR von 11,0 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Steigende Nachfrage nach dauerhafter Abdeckung und schnellerem Wiederbesuch, um das Segmentwachstum voranzutreiben

Basierend auf der Anwendung wird der Markt in Erdbeobachtung, Kommunikation, Navigation, wissenschaftliche Forschung und andere unterteilt.

Aufgrund der starken Ausweitung LEO-basierter Konnektivitätsdienste und der wachsenden Nachfrage nach Breitband- und spezialisierten Kommunikationsverbindungen wird das Kommunikationssegment voraussichtlich den größten Marktanteil ausmachen. Kostengünstige Satelliten ermöglichen Betreibern den Einsatz größerer Flotten mit kürzeren Austauschzyklen, was eine bessere Abdeckungskontinuität und Kapazitätserweiterung unterstützt und gleichzeitig die Gesamtkosten des Programms unter Kontrolle hält.

Das Erdbeobachtungssegment wird im Prognosezeitraum voraussichtlich mit einer konstanten jährlichen Wachstumsrate von 10,4 % wachsen.

Nach Komponente

Der hohe Einsatz kommerzieller Standard-Subsysteme und modularer Architekturen treibt das Segmentwachstum voran

Basierend auf der Komponente wird der Markt segmentiertTelemetrie, Verfolgung und Führung, Energiesystem, Antriebssystem, Befehls- und Datenverarbeitung und andere.

Es wird erwartet, dass das Telemetrie-, Tracking- und Befehlssegment den größten Marktanteil ausmacht, was auf den Bedarf an zuverlässigen Kommunikationsverbindungen für Konstellationsoperationen, Befehls-Uplinks und Gesundheitsüberwachung bei großen Satellitenflotten zurückzuführen ist. Da die Anzahl der Satelliten steigt, legen Betreiber Wert auf robuste und skalierbare TT&C-Lösungen, um eine kontinuierliche Kontrolle sicherzustellen, Ausfallzeiten zu reduzieren und ein automatisiertes Flottenmanagement zu unterstützen, was das Segmentwachstum direkt unterstützt.

Es wird erwartet, dass das Antriebssystemsegment im Prognosezeitraum mit der höchsten Wachstumsrate von 10,7 % wachsen wird.

Nach Endverbrauch

Wachsende Konstellationsbeschaffung und die Erweiterung der nationalen Raumfahrtkapazitäten fördern das Wachstum des Segments

Basierend auf der Endverwendung ist der Markt in zivile und kommerzielle sowie staatliche und militärische Segmente unterteilt.

Es wird erwartet, dass das zivile und kommerzielle Segment im Jahr 2025 den höchsten Marktanteil halten wird. Die Faktoren, die zum Segmentwachstum führen, sind der zunehmende kommerzielle Einsatz von Kommunikations- und Erdbeobachtungskonstellationen, die steigende Nachfrage nach Satellitendatendiensten und der breitere Einsatz kostenoptimierter Raumfahrzeuge für eine schnellere Missionsausführung. Kommerzielle Betreiber bevorzugen kostengünstige Satelliten, da diese eine skalierbare Flottenerweiterung, einen schnelleren Austausch und ein geringeres Risiko pro Satellit ermöglichen und so die Gesamtwirtschaftlichkeit des Unternehmens verbessern.

Das Segment Regierung und Militär wird im Prognosezeitraum voraussichtlich mit einer stetigen Wachstumsrate von 8,7 % wachsen.

Regionaler Ausblick auf den Markt für kostengünstige Satelliten

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Low-Cost Satellite Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einer Bewertung von 1,70 Milliarden US-Dollar und wuchs aufgrund der starken Nachfrage auf 1,84 Milliarden US-Dollar im Jahr 2026kleine Satellitenin den Bereichen kommerzielle Kommunikation, Erdbeobachtung und verteidigungsfähige Weltraumarchitekturen. Die USA dominieren aufgrund der aktiven Beschaffung standardisierter Satellitenplattformen, der schnellen Bereitstellung von Konstellationen und kontinuierlicher Investitionen in LEO-basierte Fähigkeiten für Breitband-, Überwachungs- und taktische Anwendungen. Die Akzeptanz beschleunigt sich, da Hersteller ihre Produktionslinien skalieren, die Modularität erhöhen und die Lieferzyklen für kostenoptimierte Missionen verkürzen.

US-amerikanischer Low-Cost-Satellitenmarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2025 auf etwa 1,64 Milliarden US-Dollar geschätzt werden. Das Wachstum wird durch den zunehmenden Einsatz von Kleinsatelliten zur Konstellationsaktualisierung und den Einsatz von Hochgeschwindigkeitsfertigungsansätzen zur Reduzierung der Kosten pro Satellit unterstützt. Die US-Regierung fördert weiterhin die Verbreitung von LEO-Ansätzen für mehr Widerstandsfähigkeit und schnellere Fähigkeitsaktualisierungen.

Europa

Europa wird im Zeitraum 2026 bis 2034 voraussichtlich eine Wachstumsrate von 9,8 % verzeichnen, was die zweithöchste aller Regionen ist. Der Markt in der Region wächst aufgrund der steigenden Nachfrage nach souveräner Erdbeobachtung, sicherer Kommunikation und einem stärkeren Interesse an kommerziellen Raumfahrtdiensten, die durch nationale und regionale Programme unterstützt werden. Länder wie das Vereinigte Königreich, Frankreich und Deutschland erhöhen ihre Investitionen in Kleinsatellitenmissionen und Konstellationskonzepte, um die Abdeckung zu verbessern, die Leistung zu verbessern und die strategische Autonomie zu verbessern. Regionale Hersteller konzentrieren sich außerdem auf modulare Satellitenbusse und eine schnellere Integration, um die Missionszeit zu verkürzen und die Erschwinglichkeit zu verbessern.

Britischer Low-Cost-Satellitenmarkt

Der britische Markt wird im Jahr 2025 auf rund 0,10 Milliarden US-Dollar geschätzt, was etwa 3,2 % der weltweiten Einnahmen aus kostengünstigen Satelliten entspricht.

Frankreich: Low-Cost-Satellitenmarkt

Der französische Markt wird im Jahr 2025 voraussichtlich etwa 0,12 Milliarden US-Dollar erreichen, was etwa 3,5 % des weltweiten Billigsatellitenumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 schätzungsweise 0,86 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2025 jeweils 0,13 Milliarden US-Dollar bzw. 0,52 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt wächst schnell aufgrund der Ausweitung nationaler Raumfahrtprogramme, der steigenden Nachfrage nach Erdbeobachtungs- und Kommunikationskapazitäten und des wachsenden Interesses an der Bereitstellung von Konstellationen für staatliche und kommerzielle Dienste. Darüber hinaus unterstützen starke Produktionsökosysteme und die zunehmende Konzentration auf die Eigenständigkeit der Raumfahrtkapazitäten die Entwicklung standardisierter, kostenoptimierter Satellitenplattformen in der gesamten Region.

Japanischer Low-Cost-Satellitenmarkt

Der japanische Markt wird im Jahr 2025 auf etwa 0,08 Milliarden US-Dollar geschätzt, was etwa 2,4 % der weltweiten Einnahmen aus Billigsatelliten ausmacht.

Markt für kostengünstige Satelliten in China

Chinas Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf rund 0,57 Milliarden US-Dollar geschätzt, was etwa 15,5 % des weltweiten Billigsatellitenumsatzes entspricht.

Indischer Low-Cost-Satellitenmarkt

Der indische Markt wird im Jahr 2025 auf rund 0,13 Milliarden US-Dollar geschätzt, was etwa 4,0 % der weltweiten Einnahmen aus kostengünstigen Satelliten entspricht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt dürfte im Jahr 2025 einen Wert von 0,09 Milliarden US-Dollar erreichen, angetrieben durch die steigende Nachfrage nach kosteneffizienter Erdbeobachtung für die Landwirtschaft, Katastrophenüberwachung, Umweltüberwachung und Infrastrukturplanung, insbesondere in Brasilien und Mexiko. Das wachsende Interesse an Konnektivitätsprogrammen und der Nutzung von Satellitendaten im öffentlichen Sektor unterstützt auch die Nachfrage nach erschwinglichen Satellitenmissionen. In der Region Naher Osten und Afrika unterstützen zunehmende Investitionen in nationale Raumfahrtprogramme, Konstellationsinitiativen im Frühstadium und die Nachfrage nach Erdbeobachtungs- und Kommunikationsdiensten die Einführung kostengünstiger Satellitenplattformen.

Markt für kostengünstige Satelliten in Saudi-Arabien

Der Markt in Saudi-Arabien wird im Jahr 2025 voraussichtlich rund 0,04 Milliarden US-Dollar erreichen, was etwa 1,3 % der weltweiten Einnahmen aus kostengünstigen Satelliten entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf Multiband-Jamming und C-UAS-Integrationen durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für kostengünstige Satelliten bleibt wettbewerbsintensiv und wird zunehmend von Akteuren geprägt, die durch standardisierte Plattformen und wiederholbare Herstellungsmethoden zuverlässige Satelliten in großem Maßstab liefern können. Wichtige Unternehmen konzentrieren sich auf modulare Satellitenbusse, schnellere Nutzlastintegration, höhere Autonomie an Bord und softwaredefinierte Funktionen, um die Zeit bis zur Bereitstellung zu verkürzen und die Erschwinglichkeit zu verbessern. Darüber hinaus stärken viele Akteure ihre Partnerschaften mit Startanbietern, Komponentenlieferanten und nachgelagerten Servicebetreibern, um eine durchgängige Konstellationsausführung und schnellere Nachschubzyklen zu unterstützen.

Andere prominente Akteure legen Wert auf skalierbare Produktion, Missionsflexibilität und Integration auf Systemebene, um kommerzielle Kommunikation, Erdbeobachtung und staatliche Resilienzanforderungen zu erfüllen.

Liste der wichtigsten Low-Cost-Satellitenunternehmen im Profil

- Airbus(Europa)

- Thales Alenia Space (Frankreich)

- Lockheed Martin(UNS.)

- Northrop Grumman(UNS.)

- Boeing(UNS.)

- L3Harris Technologies (USA)

- Raytheon Technologies (USA)

- Maxar Technologies (USA)

- Sierra Space (USA)

- OHB SE (Deutschland)

- Planet Labs (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025: Die U.S. Space Development Agency (SDA) gab bekannt, dass Lockheed Martin, L3Harris, Northrop Grumman und Rocket Lab Zuschüsse in Höhe von insgesamt 3,5 Milliarden US-Dollar für den Bau von 72 Tracking Layer Tranche 3-Satelliten für ihre weit verbreitete LEO-Architektur erhalten.

- Dezember 2025: Rocket Lab gab bekannt, dass es einen Hauptauftrag im Wert von 816 Millionen US-Dollar für die Entwicklung und Herstellung von 18 Satelliten für das Tracking Layer Tranche 3-Programm der SDA erhalten hat.

- Februar 2025:MDA Space und Globalstar gaben einen endgültigen Vertrag im Wert von rund 1,1 Milliarden US-Dollar für MDA zur Herstellung von mehr als 50 softwaredefinierten digitalen Satelliten für Globalstars LEO-Konstellation der nächsten Generation bekannt.

- Januar 2025: Planet Labs gab eine mehrjährige kommerzielle Vereinbarung über 230 Millionen US-Dollar für den Bau und die Lieferung hochauflösender Pelican-Satelliten für einen langjährigen Handelspartner im asiatisch-pazifischen Raum bekannt.

- Dezember 2024:Airbus Defence and Space und die Eutelsat Group gaben einen Vertrag mit Airbus über den Bau der ersten Chargen von OneWeb-Konstellationserweiterungssatelliten mit insgesamt 100 Raumfahrzeugen bekannt, um die Kontinuität und Erweiterung der LEO-Dienste zu unterstützen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Anwendung, Komponente, Endverwendung und Region |

|

Von Typ |

· Minisatellit · Mikrosatellit · Nanosatellit |

|

Auf Antrag |

· Erdbeobachtung · Kommunikation · Navigation · Wissenschaftliche Forschung · Andere |

|

Von Komponente |

· Telemetrie · Verfolgung und Befehl · Energiesystem · Antriebssystem · Befehls- und Datenverarbeitung · Andere |

|

Nach Endverbrauch |

· Zivil- und Handelsrecht · Regierung und Militär |

|

Nach Region |

· Nordamerika (nach Typ, nach Anwendung, nach Komponente, nach Endverwendung und Land) o USA (nach Endverwendung) o Kanada (nach Endverwendung) · Europa (nach Typ, nach Anwendung, nach Komponente, nach Endverwendung und Land) o Großbritannien (nach Endverwendung) o Deutschland (nach Endverwendung) o Frankreich (nach Endverwendung) o Russland (nach Endverwendung) o Restliches Europa (nach Endverwendung) · Asien-Pazifik (nach Typ, nach Anwendung, nach Komponente, nach Endverwendung und Land) o China (nach Endverwendung) o Japan (nach Endverwendung) o Indien (nach Endverwendung) o Südkorea (nach Endverwendung) o Rest des asiatisch-pazifischen Raums (nach Endverwendung) · Lateinamerika (nach Typ, nach Anwendung, nach Komponente, nach Endverwendung und Land) o Brasilien (nach Endverwendung) o Mexiko (nach Endverwendung) o Rest Lateinamerikas (nach Flugzeugtyp) · Naher Osten und Afrika (nach Typ, nach Anwendung, nach Komponente, nach Endverwendung und Land) o VAE (nach Endverwendung) o Saudi-Arabien (nach Endverwendung) o Rest des Nahen Ostens und Afrikas (nach Endverwendung) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,32 Milliarden US-Dollar und soll bis 2034 7,30 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 1,70 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,2 % aufweisen wird.

Beim Endverbrauch wird erwartet, dass das zivile und kommerzielle Segment den Markt anführen wird.

Der zunehmende Einsatz von Konstellationen und die Nachfrage nach häufiger Abdeckung treiben die Marktexpansion voran.

Airbus (Europa), Thales Alenia Space (Europa), Lockheed Martin (USA) und Northrop Grumman gehören unter anderem zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf