Marktgröße, Anteil und Branchenanalyse für Fertigfahrzeuglogistik, nach Fahrzeugtyp (Fließheck und Limousinen, SUVs, LCVs und HCVs), nach Fahrzeugantrieb (ICE und Elektro), nach Transportart (Straße, Schiene, Wasserstraßen und Luft), nach Vertrieb (national und international), nach Servicetyp (Primärtransport, Sekundär-/Last-Mile-Vertrieb, Hafen- und Terminaldienste, Lager- und Yard-Management sowie Mehrwertdienste) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

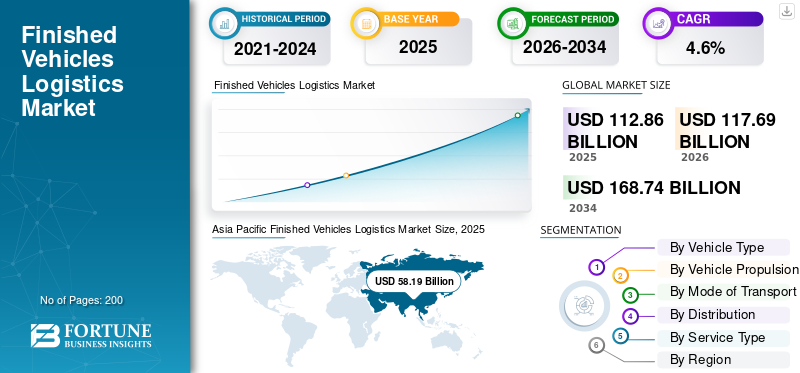

Die globale Marktgröße für die Logistik fertiger Fahrzeuge wurde im Jahr 2025 auf 112,86 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 117,69 Milliarden US-Dollar im Jahr 2026 auf 168,74 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,6 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Logistikmarkt für Fertigfahrzeuge mit einem Marktanteil von 51,56 % im Jahr 2025.

Der Logistikmarkt für Fertigfahrzeuge verzeichnet ein stetiges Wachstum, angetrieben durch die steigende globale Fahrzeugproduktion, den zunehmenden grenzüberschreitenden Automobilhandel und die steigende Nachfrage nach einem effizienten Vertrieb von Personen- und Nutzfahrzeugen. Automobilhersteller lagern Logistikabläufe zunehmend an spezialisierte Anbieter aus, um Kosten zu optimieren, Lieferzeiten zu verkürzen und komplexe multimodale Transportnetzwerke zu verwalten. Zunehmende Akzeptanz vonElektrofahrzeugegestaltet auch die Logistikanforderungen neu, wobei der Schwerpunkt stärker auf der Batteriehandhabung, der Einhaltung von Sicherheitsbestimmungen und einer speziellen Transportinfrastruktur liegt. Darüber hinaus verbessern Investitionen in digitales Flottenmanagement, Fahrzeugverfolgung in Echtzeit und Hofautomatisierung die betriebliche Effizienz und Transparenz in der gesamten Lieferkette. Staatliche Investitionen in Hafeninfrastruktur, Schienenanbindung und Straßennetze unterstützen die Marktexpansion, insbesondere in Schwellenländern, zusätzlich.

- Beispielsweise sicherte sich Wallenius Wilhelmsen im Dezember 2025 eine Vertragsverlängerung mit Automobil- und Schwermaschinenherstellern im Wert von 500 Millionen US-Dollar und stärkte damit langfristige Fahrzeuglogistikdienstleistungen, Flottenauslastung und globale RoRo-Versandkapazitätsnetzwerke.

Darüber hinaus konzentrieren sich große Akteure wie CEVA Logistics, DHL Supply Chain, Kühne+Nagel und DB Schenker auf Kapazitätserweiterungen, Nachhaltigkeitsinitiativen und technologiegetriebene Logistiklösungen, um den sich entwickelnden OEM-Anforderungen und regulatorischen Standards der Automobilindustrie gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Logistikmarkt für Fertigfahrzeuge

- Marktgröße 2025: 112,86 Milliarden US-Dollar

- Marktgröße 2026: 117,69 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 168,74 Milliarden US-Dollar

- CAGR: 4,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Logistikmarkt für Fertigfahrzeuge mit einem Anteil von 51,56 % im Jahr 2025.

- Es wird erwartet, dass das LCV-Segment am schnellsten wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,5 % verzeichnet.

- Es wird erwartet, dass das Elektrofahrzeugsegment am schnellsten wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,2 % verzeichnet.

Asien-Pazifik

Der Wert wird im Jahr 2025 auf 58,19 Milliarden US-Dollar geschätzt, angetrieben durch eine hohe Fahrzeugproduktion, wachsende Exporte und eine zunehmende Herstellung von Elektrofahrzeugen.

Europa

Der Wert wird im Jahr 2025 auf 25,59 Milliarden US-Dollar geschätzt, angetrieben durch eine robuste Automobilproduktion und umfangreiche multimodale Logistiknetzwerke.

Nordamerika

Bis 2026 soll ein Umsatz von 25,31 Milliarden US-Dollar erreicht werden, unterstützt durch eine starke Automobilproduktion und eine fortschrittliche Transportinfrastruktur.

UNS.

Bis 2026 wird ein Umsatz von 16,54 Milliarden US-Dollar prognostiziert, unterstützt durch eine hohe Fahrzeugproduktion und starke inländische Vertriebsnetze.

Japan

Es wird ein stetiges Wachstum erwartet, angetrieben durch starke Fahrzeugexporte und eine fortschrittliche Automobillogistikinfrastruktur.

Mehr lesen

TRENDS IM LOGISTIKMARKT FÜR FERTIGFAHRZEUGE

Steigende staatliche Investitionen in die Verkehrsinfrastruktur sind ein wichtiger Markttrend

Steigende staatliche Investitionen in die Transport- und Logistikinfrastruktur haben sich zu einem der wichtigsten Trends auf dem Logistikmarkt für Fertigfahrzeuge entwickelt. Regierungen in entwickelten und aufstrebenden Volkswirtschaften priorisieren den Ausbau von Häfen, Autobahnen, Eisenbahnkorridoren und Binnenlogistikzentren, um die wachsende Automobilproduktion und den Export zu unterstützen. Diese Initiativen zielen darauf ab, die Transitzeiten zu verkürzen, die Logistikkosten zu senken und die Überlastung an wichtigen Fahrzeugabfertigungspunkten zu verringern. Darüber hinaus stärken die politische Unterstützung des multimodalen Transports und Anreize für den Schienen- und Seefahrzeugverkehr die Vertriebsnetze für Fertigfahrzeuge und verbessern die Widerstandsfähigkeit der Lieferkette, wodurch das Marktwachstum gefördert wird.

- Im November 2025 berichtete die indische Regierung über Einsparungen bei den Logistikkosten und Verbesserungen der multimodalen Infrastruktur, wodurch die Konnektivität von Straßen, Schienen und Wasserstraßen verbessert, die Effizienz des Fahrzeugtransports gesteigert und landesweit ein schnellerer Transport fertiger Fahrzeuge unterstützt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die weltweit steigende Fahrzeugproduktion beschleunigt das Marktwachstum

Das zunehmende Volumen der weltweiten Fahrzeugproduktion ist ein wesentlicher Markttreiber. Automobilhersteller erweitern ihre Produktionskapazitäten, um der steigenden Nachfrage gerecht zu werdenPersonenkraftwagen,SUVs und Nutzfahrzeuge auf Inlands- und Exportmärkten. Mit zunehmendem Produktionsvolumen steigt der Bedarf an effizientem Transport, Lagerung und Vertrieb fertiger Fahrzeuge. Dieses Wachstum steigert direkt die Nachfrage nach spezialisierten Logistikdienstleistungen, einschließlich Straßen-, Schienen-, See- und Lufttransporten sowie Hafenumschlag und Yard-Management. Folglich investieren Logistikdienstleister in Kapazitätserweiterungen, Flottenoptimierung und digitale Tracking-Lösungen, um einen höheren Durchsatz und komplexe Vertriebsnetzwerke zu verwalten. Diese kombinierten Faktoren beschleunigen weltweit die Einführung ausgelagerter Logistikdienstleistungen für Fertigfahrzeuge.

- Im September 2025 meldete SIAM Pkw-Exporte von 2,42 Lakh-Einheiten, was einem Anstieg von 23 % gegenüber dem Vorjahr entspricht, was die Nachfrage auf dem Markt für Fertigfahrzeuglogistik, die Infrastruktur und die Effizienz des Exporttransports in Indiens Automobillieferkette steigerte.

MARKTBEGRENZUNGEN

Hohe Logistikkosten und Infrastrukturbeschränkungen schränken das Marktwachstum ein

Hohe Logistikkosten in Verbindung mit Infrastrukturbeschränkungen stellen eine erhebliche Hemmnis für das Wachstum des Marktes für Fertigfahrzeuglogistik dar. Der Transport fertiger Fahrzeuge erfordert spezialisierte Spediteure, spezielle Umschlaggeräte, sichere Lagerplätze und multimodale Koordination, was allesamt die Betriebskosten erheblich erhöht. Steigende Treibstoffpreise, Arbeitskräftemangel und Versicherungskosten drücken die Gewinnmargen der Logistikunternehmen zusätzlich. Darüber hinaus führen unzureichende Hafenkapazitäten, Engpässe auf der Schiene und überlastete Straßennetze in mehreren Regionen zu Verzögerungen, dem Risiko von Fahrzeugschäden und längeren Umschlagszeiten. Diese Herausforderungen verringern die betriebliche Effizienz und erhöhen die Kosten für Automobil-OEMs, was ihre Fähigkeit zur effizienten Skalierung von Vertriebsnetzen einschränkt und die allgemeine Marktexpansion hemmt.

- Im Juni 2024 meldete die IRU, dass die Raten für Straßenfrachtverträge in Europa im Vergleich zum Vorjahr um 3,7 % gestiegen sind, während die Spotraten um 0,3 % gesunken sind, was sich auf die Straßenlogistikkosten für Fertigfahrzeuge und die Kapazitätsplanung der Spediteure in ganz Europa ausgewirkt hat.

MARKTCHANCEN

Ausweitung der Automobilexporte aus Schwellenländern zur Schaffung von Marktwachstumsmöglichkeiten

Es wird erwartet, dass die rasche Ausweitung der Automobilexporte aus Schwellenländern erhebliche Wachstumschancen auf dem Markt für Fertigfahrzeuglogistik schaffen wird. Länder in Asien, Osteuropa und Lateinamerika stärken ihre Position als globale Automobilproduktions- und Exportzentren aufgrund von Kostenvorteilen und günstigen Handelsabkommen. Dieser Trend führt zu einer steigenden Nachfrage nach internationalen Fahrzeugtransporten, hafenbasiertem Fahrzeugumschlag, Lagerplätzen und multimodalen Logistiklösungen. Um das steigende Exportvolumen zu unterstützen, erweitern Logistikdienstleister die Hafenkapazitäten, entwickeln spezielle Exportkorridore und verbessern die grenzüberschreitende Koordination. Diese Entwicklungen ermöglichen es Logistikunternehmen, neue Geschäfte von OEMs zu gewinnen, die auf der Suche nach zuverlässigen und skalierbaren exportorientierten Logistikpartnern sind.

- Im August 2025 könnten Thailands überarbeitete Exportanreize für Elektrofahrzeuge den jährlichen Fahrzeugexport von 12.500 auf 52.000 Einheiten bis 2026 steigern, die Logistikbranche für Fertigfahrzeuge stärken und Thailand als wichtiges Exportzentrum positionieren.

HERAUSFORDERUNGEN DES MARKTES

Unterbrechungen der Lieferkette und Kapazitätsungleichgewichte stellen eine entscheidende Herausforderung für das Marktwachstum dar

Unterbrechungen der Lieferkette und Kapazitätsungleichgewichte stellen weiterhin eine entscheidende Herausforderung für den Markt dar. Der Markt reagiert sehr empfindlich auf geopolitische Spannungen, Änderungen der Handelspolitik, Überlastung der Häfen und Arbeitskräftemangel, die den Fahrzeugverkehr über Regionen hinweg abrupt unterbrechen können. Plötzliche Produktionsverlagerungen, eine ungleichmäßige Fahrzeugnachfrage und die begrenzte Verfügbarkeit spezialisierter Transportunternehmen führen häufig zu Engpässen, verzögerten Lieferungen und Lagerstaus in Häfen und Lagerhöfen. Diese Störungen verringern die Logistikzuverlässigkeit, verlängern die Verweilzeiten und erhöhen die Kosten für Automobilhersteller, wodurch die Vertriebseffizienz und die langfristige Planung beeinträchtigt werden.

Segmentierungsanalyse

Nach Fahrzeugtyp

Steigende Nachfrage nach SUVs und zunehmende LCV-Anwendungen treiben das Segmentwachstum voran

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheckmodelle und Limousinen unterteilt.SUVs, LCVs und HCVs.

Es wird erwartet, dass das SUV-Segment den größten Marktanteil bei Fertigfahrzeugen ausmachen wird. Die Dominanz dieses Segments ist in erster Linie auf die starke weltweite Verschiebung der Verbraucherpräferenz hin zu SUVs aufgrund ihrer höheren Sitzposition, ihres verbesserten Sicherheitsgefühls und ihrer Vielseitigkeit im städtischen und halbstädtischen Einsatz zurückzuführen. Steigende SUV-Produktionsmengen in Nordamerika, Europa und im asiatisch-pazifischen Raum haben die Nachfrage nach Transport-, Hafenumschlag- und Lagerdiensten für Großfahrzeuge deutlich erhöht. Darüber hinaus nehmen SUVs in der Regel mehr Platz ein und erfordern spezialisierte Transportunternehmen, was die Logistiknachfrage pro Einheit weiter erhöht und die Marktposition des Segments stärkt. Kontinuierliche Markteinführungen von SUV-Modellen und eine exportorientierte Produktion dürften diese Dominanz aufrechterhalten.

- Im Dezember 2024 meldete Mahindra ein Wachstum der SUV-Verkäufe im November um 22 % gegenüber dem Vorjahr, was zu einem Anstieg der ausgehenden Fertigfahrzeugbewegungen und einer stärkeren Nachfrage nach inländischer Straßen- und Schienenfahrzeuglogistik in ganz Indien führte.

Es wird erwartet, dass das LCV-Segment am schnellsten wächst und im Prognosezeitraum für den Logistikmarkt für Fertigfahrzeuge eine jährliche Wachstumsrate von 5,5 % verzeichnet.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Fahrzeugantrieb

Die etablierte ICE-Fahrzeugbasis hält die hohe Nachfrage nach Fertigfahrzeuglogistik aufrecht

Basierend auf dem Fahrzeugantrieb wird der Markt segmentiertVerbrennungsmotor (ICE)Fahrzeuge und Elektro.

Es wird erwartet, dass das ICE-Segment im Jahr 2025 den größten Anteil ausmachen wird. Diese Dominanz wird durch die große installierte Basis von ICE-betriebenen Personen- und Nutzfahrzeugen weltweit angetrieben, unterstützt durch ausgereifte Produktionsökosysteme und eine umfassende Kraftstoffinfrastruktur. Die kontinuierliche Produktion von ICE-Fahrzeugen für den Inlandsgebrauch und den Export gewährleistet eine konstante Nachfrage nach Straßen-, Schienen- und Seefahrzeugtransporten sowie Hafenumschlags- und Lagerdienstleistungen. Infolgedessen stellen Logistikdienstleister weiterhin den Großteil ihrer Kapazität für den Transport von ICE-Fahrzeugen bereit und stärken so die Marktführerschaft des Segments.

- Im Juli 2025 dominierten Fahrzeuge mit Verbrennungsmotor den 4W-Verkauf, angeführt von Maruti Suzuki mit 128.737 Einheiten. Die meisten OEMs meldeten vernachlässigbare oder gar keine Verkäufe von Elektrofahrzeugen, was die anhaltende Verbreitung von Verbrennungsmotoren trotz selektiver Verbreitung von Elektrofahrzeugen unterstreicht.

Es wird erwartet, dass das Elektrofahrzeugsegment am schnellsten wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,2 % verzeichnet.

Durch Verteilung

Starke inländische Fahrzeugströme sichern den Logistikbetrieb für Fertigfahrzeuge

Basierend auf dem Vertrieb wird der Markt in Inland und International unterteilt.

Das Inlandssegment dominierte den Markt im Jahr 2025. Diese Dominanz ist in erster Linie auf das hohe Volumen der innerstaatlichen Fahrzeugbewegung von Produktionsstätten zu regionalen Vertriebszentren, Händlern und Flottenkunden zurückzuführen. Große Automobilmärkte wie die USA, China, Indien und Deutschland sind für den inländischen Fahrzeugvertrieb aufgrund kürzerer Vorlaufzeiten, geringerer regulatorischer Komplexität und Kosteneffizienz stark auf Straßen- und Schienennetze angewiesen. Die kontinuierliche Fahrzeugproduktion zur Deckung der lokalen Nachfrage gewährleistet eine stabile und wiederkehrende inländische Logistikaktivität und stärkt die führende Marktposition des Segments.

- Im März 2024 stellte Hyundai Motor 21 Milliarden US-Dollar für die Fahrzeugherstellung, Lieferkette und Logistik in den USA bereit und stärkte damit den inländischen Fertigfahrzeugfluss, die Hafennutzung und die Binnentransportnetze in ganz Nordamerika.

Es wird erwartet, dass das internationale Segment am schnellsten wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,6 % verzeichnet.

Nach Transportart

Umfangreiche Straßentransportnetze bilden das Rückgrat der Fertigfahrzeuglogistik

Je nach Transportart ist der Markt in Straßen-, Schienen-, Wasserstraßen- und Luftverkehr unterteilt.

Es wird erwartet, dass das Straßensegment den größten Marktanteil ausmachen wird. Diese Dominanz wird durch die Flexibilität, die Tür-zu-Tür-Konnektivität und die breite Verfügbarkeit spezialisierter Autotransporteure und LKW-Flotten vorangetrieben. Der Straßentransport wird in großem Umfang für den Transport von Fahrzeugen über kurze und mittlere Entfernungen von Produktionsstätten zu Vertriebszentren, Häfen und Händlern genutzt. Seine Fähigkeit, Lieferanforderungen auf der letzten Meile bei minimaler Infrastrukturabhängigkeit zu erfüllen, macht es zum bevorzugten Transportmittel auf den wichtigsten Automobilmärkten und sorgt so für eine hohe Auslastung der straßenbasierten Fertigfahrzeuglogistik.

- Im November 2024 startete Autozi eine grenzüberschreitende Lieferkettenplattform zwischen China und Europa, die die Effizienz der Fertigfahrzeuglogistik steigert, Lieferzeiten verkürzt und wachsende Automobilhandelsvolumina zwischen asiatischen und europäischen Märkten unterstützt.

Es wird erwartet, dass das Luftverkehrssegment am schnellsten wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,8 % verzeichnet.

Nach Servicetyp

Primäre Transportdienste, Ankerkern-Fertigfahrzeuglogistikbetriebe

Basierend auf der Art der Dienstleistung ist der Markt in Primärtransport, Sekundär-/Last-Mile-Vertrieb, Hafen- und Terminaldienste, Lager- und Hofmanagement sowie Mehrwertdienste unterteilt.

Es wird erwartet, dass das primäre Transportsegment den Markt dominieren wird. Diese Dominanz wird durch das hohe Volumen an Fahrzeugbewegungen von Produktionsstätten zu regionalen Vertriebszentren, Häfen und großen Drehkreuzen vorangetrieben. Der Primärtransport bildet das Rückgrat der Fertigfahrzeuglogistik und stützt sich in hohem Maße auf Straße, Schiene und Wasserstraßen, um große Sendungen über große Entfernungen effizient abzuwickeln. Die konstante Fahrzeugproduktion und die exportorientierte Fertigung sorgen für eine weiterhin starke Nachfrage nach primären Transportdienstleistungen und festigen die führende Marktposition des Segments.

Das Segment Hafen- und Terminaldienste wird voraussichtlich am schnellsten wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,0 % verzeichnen.

Regionaler Ausblick auf den Logistikmarkt für Fertigfahrzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Finished Vehicles Logistics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt mit einem Wert von 56,34 Milliarden US-Dollar im Jahr 2024 den dominierenden Marktanteil in der Logistik für Fertigfahrzeuge und behielt mit 58,19 Milliarden US-Dollar auch im Jahr 2025 den Spitzenanteil. Der regionale Markt wird durch hohe Automobilproduktionsmengen, wachsende Fahrzeugexporte aus China, Japan, Südkorea und Indien sowie eine steigende inländische Fahrzeugnachfrage angetrieben. Die rasche Industrialisierung, die Verbesserung der Hafen- und Schieneninfrastruktur, die zunehmende Herstellung von Elektrofahrzeugen sowie staatliche Initiativen zur Logistik und Handelserleichterung stärken die regionalen Vertriebsnetze für Fertigfahrzeuge und Rücknahmelogistik weiter.

Chinas Logistikmarkt für Fertigfahrzeuge

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und der Dominanz Chinas in der Region kann der chinesische Logistikmarkt für Fertigfahrzeuge analytisch auf etwa 35,49 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 7,40 % des weltweiten Logistikumsatzes für Fertigfahrzeuge ausmacht.

Rest der Welt

Der Rest der Welt, bestehend aus Südamerika, dem Nahen Osten und Afrika, wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 4,8 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 5,76 Milliarden US-Dollar erreichen. Das Wachstum wird durch steigende Fahrzeugimporte, den Ausbau von Montagewerken, Infrastrukturinvestitionen und die Verbesserung der Hafenanbindung in Schwellenländern vorangetrieben.

Nordamerika

Der nordamerikanische Markt für Fertigfahrzeuglogistik wird im Jahr 2026 schätzungsweise 25,31 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Der Markt wird durch eine hohe Fahrzeugproduktion und -verkäufe, starke inländische Vertriebsnetze und eine erhebliche Import-Export-Aktivität im Automobilbereich angetrieben. Eine gut ausgebaute Straßen-, Schienen- und Hafeninfrastruktur, die frühzeitige Einführung digitaler Logistiklösungen, wachsende EV-Lieferungen und kontinuierliche Investitionen in die intermodale Konnektivität unterstützen den effizienten Fertigfahrzeugtransport in der gesamten Region zusätzlich.

US-Markt für Fertigfahrzeuglogistik

Die USA dominieren die Region und werden im Jahr 2026 schätzungsweise 16,54 Milliarden US-Dollar erreichen, was etwa 14,1 % des weltweiten Umsatzes entspricht. Der US-amerikanische Logistikmarkt für Fertigfahrzeuge wird durch eine hohe Fahrzeugproduktion, einen starken Inlandsvertrieb, robuste Importe und eine fortschrittliche Transportinfrastruktur angetrieben.

Europa

Für Europa wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der europäische Markt soll im Jahr 2025 einen Wert von 25,59 Milliarden US-Dollar erreichen. Der europäische Markt wird durch eine starke Automobilproduktion in Deutschland, Frankreich und Osteuropa sowie einen hohen intraregionalen Fahrzeughandel angetrieben. Umfangreiche Straßen-, Schienen- und Hafeninfrastrukturen, steigende Fahrzeugexporte, die Einführung des multimodalen Transports und auf Nachhaltigkeit ausgerichtete Logistikinvestitionen unterstützen zusätzlich die effiziente Logistik fertiger Fahrzeuge in der gesamten Region.

Britischer Logistikmarkt für Fertigfahrzeuge

Der britische Markt für Fertigfahrzeuglogistik wird im Jahr 2026 auf rund 1,35 Milliarden US-Dollar geschätzt, was etwa 1,1 % des weltweiten Umsatzes mit Fertigfahrzeuglogistik ausmacht.

Deutschland-Markt für Fertigfahrzeuge-Logistik

Der deutsche Markt für Fertigfahrzeuglogistik wird im Jahr 2026 voraussichtlich etwa 5,98 Milliarden US-Dollar erreichen, was etwa 5,1 % des weltweiten Logistikumsatzes mit Fertigfahrzeugen entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Kapazitätserweiterung und Partnerschaften mit Schlüsselakteuren zur Stärkung der Marktposition

Der globale Logistikmarkt für Fertigfahrzeuge weist eine mäßig konsolidierte Struktur auf, wobei prominente Marktteilnehmer wie CEVA Logistics, DHL Supply Chain, Kühne+Nagel und DB Schenker bedeutende Marktanteile halten. Ihre starke Positionierung wird durch umfangreiche globale Netzwerke, langfristige Verträge mit Automobilherstellern und kontinuierliche Investitionen in Flottenerweiterung, Hafenterminals und digitale Logistikplattformen unterstützt. Strategische Partnerschaften und Infrastrukturinvestitionen sind wichtige Ansätze dieser Akteure zur Verbesserung der betrieblichen Effizienz und der Serviceabdeckung.

- Im Juni 2024 erweiterte CEVA Logistics seine Spezialtransportdienste für Fertigfahrzeuge in mehr als 15 europäischen Ländern, erhöhte die Kapazität für übergroße, hochwertige Fahrzeuge und stärkte den grenzüberschreitenden VerkehrAutomobillogistik

Zu den weiteren namhaften Akteuren, die auf dem Weltmarkt der Fertigfahrzeuglogistik tätig sind, gehören Maersk Logistics & Services, Toll Group, Nippon und andere. Von diesen Unternehmen wird erwartet, dass sie sich auf Terminalautomatisierung, Nachhaltigkeitsinitiativen und EV-fähige Logistiklösungen konzentrieren, um ihre Wettbewerbsposition im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN FERTIGFAHRZEUG-LOGISTIKUNTERNEHMEN IM PROFIL

- CEVA Logistik(Frankreich)

- DP-Welt(VAE)

- DSV(Dänemark)

- Kühne Nagel(Schweiz)

- DHL Supply Chain (Deutschland)

- Maersk (Dänemark)

- United Parcel Service (USA)

- Mautgruppe (Australien)

- Wallenius Wilhelmsen (Schweden/Norwegen)

- Hyundai Glovis (Südkorea)

- VASCOR Logistics (USA)

- Sphere Global (USA)

- BLG Logistics (Deutschland)

- Gefco-Gruppe (Frankreich)

- Nippon Express (Japan)

- Wallenius Wilhelmsen (Norwegen)

- NYK Global (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Dighi Port in Navi Mumbai soll über eine neue Automobilexportanlage mit Adani Ports und dem Joint Venture von Motherson jährlich 200.000 Autos umschlagen und so Indiens Fahrzeuglogistikinfrastruktur verbessern.

- August 2025:DP World erweiterte die Fahrzeuglogistikkapazität im Hafen Jebel Ali um einen 2,6 Millionen Quadratfuß großen Lagerplatz und einen RoRo-Kai, um der wachsenden Nachfrage gerecht zu werden, und steigerte den Durchsatz Anfang 2025 um 28 %.

- Juli 2025:Der Beibu Gulf Port hat eine neue Ro-Ro-Verbindung zu den Vereinigten Arabischen Emiraten eingeführt, um die Fahrzeugexportlogistik auf den Handelsrouten zwischen Asien und dem Nahen Osten zu verbessern.

- April 2025:BYD übernimmt den weltgrößten Autotransporter und steigert damit die globale RoRo-Fahrzeugtransportkapazität.

- Januar 2025: Wallenius Wilhelmsen erhält einen 12-jährigen RoRo-Terminalvertrag in Göteborg zur Förderung der Fahrzeuglogistik.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Fahrzeugantrieb, Transportart, Vertrieb, Servicetyp und Region |

|

Von Fahrzeugtyp |

· Schrägheck und Limousinen · SUVs · Leichte Nutzfahrzeuge · HCVs |

|

Von Fahrzeugantrieb |

· EIS · Elektrisch |

|

Von Transportmodus |

· Straße · Schiene · Wasserstraßen · Luft |

|

Durch Verteilung |

· Inländisch · International

|

|

Nach Servicetyp |

· Primärtransport · Sekundär-/Last-Mile-Verteilung · Hafen- und Terminaldienste · Lager- und Hofmanagement · Mehrwertdienste |

|

Nach Region |

· Nordamerika (nach Fahrzeugtyp, Fahrzeugantrieb, Transportart, Vertrieb, Servicetyp und Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, Fahrzeugantrieb, Transportart, Vertrieb, Servicetyp und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, Fahrzeugantrieb, Transportart, Vertrieb, Servicetyp und Land/Subregion) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugtyp, Fahrzeugantrieb, Transportart, Vertrieb, Servicetyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 112,86 Milliarden US-Dollar und soll bis 2034 168,74 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 58,19 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 4,6 % aufweisen wird.

Nach Fahrzeugtyp wird erwartet, dass das SUV-Segment den Markt anführt.

Die weltweit steigende Fahrzeugproduktion beschleunigt das Marktwachstum.

CEVA Logistics, DHL Supply Chain, Kühne+Nagel und DB Schenker sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf