Airborne Fire Control Radar Market Size, Share & Industry Analysis, By Platform (Fixed-Wing Aircraft, Rotorcrafts, Unmanned Aerial Vehicles (UAVs), Missiles & Guided Munitions, and Others), By Frequency Band (X-Band, Ku-Band, Ka-Band, and Others), By Technology (Active Electronically Scanned Array (AESA) and Passive Electronically Scanned Array (PESA)), By Bereitstellungsmodus (Standalone Fire Control Radar und integriertes Brandschutzsystem), Regionale Prognose, 2024-2032

WICHTIGE MARKTEINBLICKE

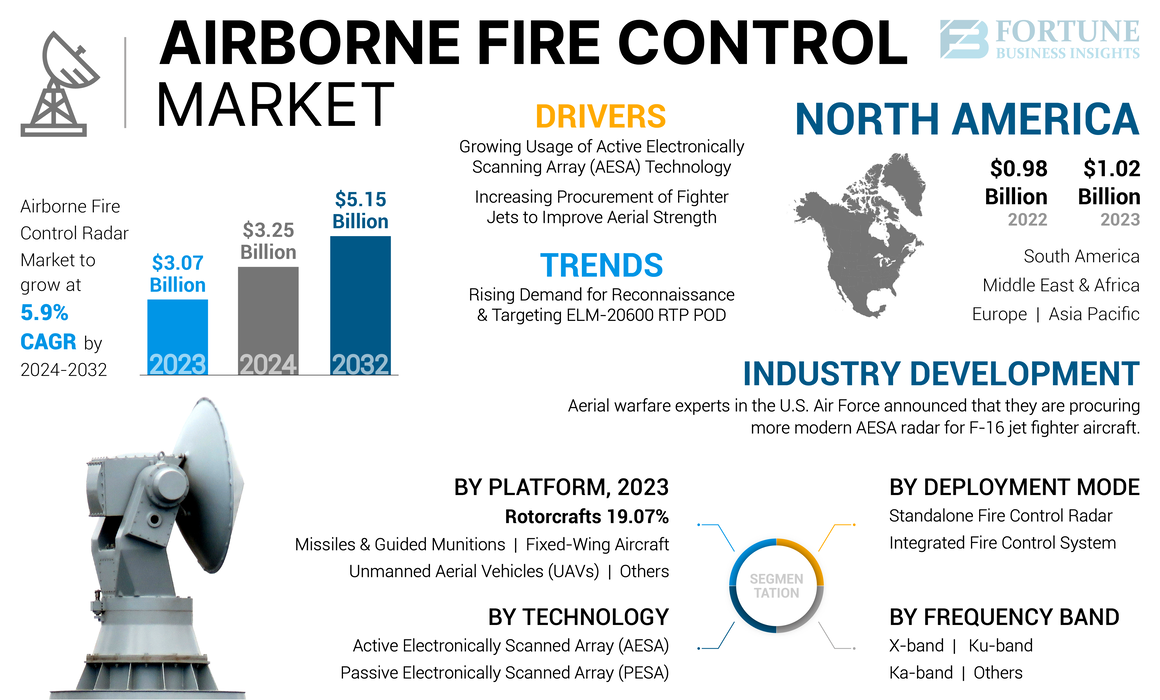

Die weltweite Marktgröße für Luftkontrollradar -Markt in der Luft wurde im Jahr 2023 mit 3,07 Milliarden USD bewertet. Der Markt wird voraussichtlich von 3,25 Milliarden USD im Jahr 2024 auf 5,15 Mrd. USD bis 2032 wachsen und im Prognosezeitraum einen CAGR von 5,9% aufweisen. Nordamerika dominierte den Luftkontrollradarmarkt in der Luft mit einem Marktanteil von 33,22% im Jahr 2023.

Spezialisierte Radartechnologien, die als Airborne Fire Control Radar -Systeme (FCR) bekannt sind, werden erstellt, um genaue Zieldaten für Waffensysteme anzubieten, wodurch die effektive Einführung von Luft- und Seezielen erleichtert wird. Moderne Militärflugzeuge sind auf diese Radare angewiesen, um verschiedene Missionen wie Luft-Luft-Kampf, Luft-Boden-Streiks und maritime Überwachung durchzuführen. Das Wachstum wird durch erhöhte militärische Ausgaben, die steigende Einführung der AESA -Technologie und die Modernisierung der Luftkräfte in verschiedenen Nationen angetrieben.

Die Covid-19-Pandemie hat die Verteidigungsindustrie stark beeinflusst. Die Störung der Lieferkette der Hauptakteure in der Verteidigungsindustrie ist ein Hauptgrund für die Stornierung mehrerer Verträge. Airbus S.A.S. erklärte, dass es aufgrund der Covid-19-Pandemie einen Verlust von rund USD 2200 Millionen verursachte.

Airbus S.A.S. und Boeing, die Haupt -OEMs des Flugzeugs, wurden aufgrund der Aufhebung von Flugzeugaufträgen mit enormen Verlusten konfrontiert. Diese Unternehmen planten, die Lieferung von Flugzeugen zur Überwindung der Wirtschaftskrise zu verschieben. Darüber hinaus war der Lieferplan von Rafale Fighter Jets von der indischen Luftwaffe von Dassault Aviation (Frankreich) betroffen.

Unternehmen wie die Lockheed Martin Corporation, die Northrop Grumman Corporation und die Raytheon Technologies Corporation investieren in die Entwicklung von technologisch fortschrittlichen Luftkontrollradaren der Luft. Diese Radare werden verwendet, um eine bessere Targeting -Kapazität für Kampfflugzeuge und Kampf zu bietenHubschrauber, die in den kommenden Jahren die Wachstumsrate des Marktes bevorzugen.

Radarmarkt Trends der Luftwaffenkontrolle

Steigende Nachfrage nach Aufklärung und Targeting von ELM-20600 RTP POD, um das Wachstum zu unterstützen

Die zunehmende Nachfrage nach Luftkontrollradar der US -Luftwaffe und der Royal Canadian Air Force erhöht das Marktwachstum. Die wachsende Nachfrage nach Zielerkennungsgeräten soll ein weiteres Marktwachstum vorantreiben. Darüber hinaus hat die Israel Aerospace Industries Ltd Aufklärungen und eine ELM-20600 RTP-POD auf den Markt gebracht. Der ELM-20600 RTP-POD bietet eine Radarbildgebung, die Zielidentifizierung und die bodenbasierte Bewegungszielanzeige für synthetische Apertur.

Es bietet hochwertige Radarbilder von Bodenzielen. Es bietet außerdem langfristige Überwachung und Aufklärung mit großer Fläche, genaue Geo-Location-Daten für Ziele und Langstreckenschadensbewertung. Fighter-Piloten können aufgrund des ELM-20600 RTP-POD eine flexible Missionsplanung und Echtzeit-Zielbewertung abwickeln. Die zunehmende Nutzung von ELM-20600 RTP-POD aus Verteidigungsdiensten wird voraussichtlich das Marktwachstum steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für Luftkontrolle im Luftwaffenkontrolle Radarmarkt

Wachsende Nutzung der AESA -Technologie (Elective Electronical Scaning Array), um das Marktwachstum voranzutreiben

Die Weiterentwicklung von AESA-basierten Systemen ist ein Hauptfaktor, das das Marktwachstum fördert. AESA ermöglicht die elektronische Kontrolle von Funkwellen, die Richtung eines Ziels genau zu bestimmen, was das Interesse der Streitkräfte anzieht.

Die AESA-Technologie (Active Electronical Scanning Array) wird in Kampffunktionen der fünften Generation hauptsächlich eingesetzt, um eine hohe Missionszuverlässigkeit und die Tracking-Funktionen mit mehreren Zielen zu erzielen. DerRadarDie Technologie wird verwendet, um alternative Modi von Multi-Mission-Funktionen für Luft-See-, Luft-Luft- und Luft-Boden-Operationen mit Luft-Missibilie-Waffenkapazität bereitzustellen. Darüber hinaus dient es zur Bereitstellung hochauflösender RAID-Bewertungen für Kampfflugzeuge, um ein Luft-Luft-Ziel zu erreichen.

Zum Beispiel wurde Src, Inc. im Dezember 2022 von der US -Armee einen Vertrag zur Verbesserung und Fortschreitung ihres Präzisionsfeuerkontrollradars (PFCR) gewährt. Dieses Radarsystem ist ein 3D-aktives elektronisch gescanntes Array (AESA), das leicht, luftgekühlt und kostengünstig ist. Es hat die Fähigkeit, sich in verschiedene Waffensysteme zu integrieren und seine umfassende Verwendung zu ermöglichen.

Das kontinuierliche Streben nach Überlegenheit der Luftkämpfe auf globaler Ebene hat zur weit verbreiteten Einführung von aktiven elektronisch gescannten Array -Radar (AESA) -Radar als Standardmerkmal in fast allen neuen Kampfflugzeugen geführt. Darüber hinaus werden zahlreiche ältere Flugzeuge aufgerüstet, um diese Radargeräte einzubeziehen, was das weltweite Wachstum des Radarmarktes für die Luftbekämpfung des Luftkontrolles vorantreibt.

Erhöhung der Beschaffung von Kampfflugzeugen zur Verbesserung der Luftstärke zur Förderung des Wachstums

Die aufstrebenden Länder konzentrieren sich darauf, ihre Luftkräfte zu modernisieren, um die Luftstärke zu verbessern. Diese Modernisierung umfasst häufig den Erwerb fortschrittlicher Kampfflugzeuge mit hoch entwickelten Radarsystemen in der Luft. Beispielsweise plant die US-Luftwaffe, 51 F-35A-Kampfflugzeuge im Geschäftsjahr 2024 zu beschaffen und eine signifikante Zunahme ihrer Flotte zu markieren, die entsprechende Verbesserungen in Radarsystemen erforderlich ist, um die Betriebswirksamkeit aufrechtzuerhalten.

Neuere Kampfflugzeuge sind so konzipiert, dass sie mit fortschrittlichen Radarsystemen betrieben werden, die überlegene Zieler Akquisitions-, Nachverfolgungs- und Engagement -Funktionen bieten. Da diese Jets beschafft werden, besteht eine entsprechende Nachfrage nach hochmodernen Luftkontrollradaren, die die fortschrittlichen Merkmale dieser Flugzeuge nutzen können.

Die zunehmende Beschaffung von Kampfflugzeugen ist ein signifikanter Wachstumsfaktor für den Markt. Da die Nationen ihre Luftleitfähigkeit modernisieren und in fortschrittliche Technologien investieren, wird die Nachfrage nach hoch entwickelten Radarsystemen, die diese Flugzeuge unterstützen können, voraussichtlich weiter steigen und das Marktwachstum vorantreiben.

Rückhaltefaktoren

Hohe Wartungskosten dieser Radare können das Marktwachstum behindern

Radargeräte im Bereich der Luftwaffenkontrolle, insbesondere solche, die fortschrittliche Technologien wie aktives elektronisch gescanntes Array (AESA) verwenden, sind von Natur aus komplexe Systeme. Diese Radare benötigen spezialisierte Komponenten und ausgefeilte Algorithmen für den Betrieb, was zu höheren Wartungsanforderungen beiträgt. Die komplizierte Natur dieser Systeme bedeutet, dass jede Fehlfunktion eine umfassende Diagnostik und Reparaturen erfordert, was zu erhöhten Kosten führt.

Darüber hinaus werden diese Radare häufig in größere Systeme wie Kampfflugzeuge und Hubschrauber integriert, die auch ihre eigenen Wartungsanforderungen haben. Der kumulative Effekt der Aufrechterhaltung sowohl des Flugzeugs als auch der Radarsysteme kann Budgets und Ressourcen belasten. Hohe Betriebskosten können zu einer verringerten Häufigkeit von Wartungsprüfungen führen, was eine potenziell beeinträchtige Systemzuverlässigkeit beeinträchtigt.

Darüber hinaus können die Komplexität der Technologie, die Notwendigkeit einer speziellen Schulung und die mit diesen Systemen verbundenen Betriebskosten Investitionen und Beschaffung abschrecken. Da Verteidigungsorganisationen versuchen, Budgets und operative Bereitschaft in Einklang zu bringen, ist es entscheidend, diese Wartungsherausforderungen zu bewältigen, um das Wachstum aufrechtzuerhalten.

Airborne Fire Control Radar Marktsegmentierungsanalyse

Durch Plattformanalyse

Das Segment Festflügelflugzeug hielt den größten Marktanteil aufgrund der zunehmenden Nutzung von AFCR bei Kampfflugzeugen

Basierend auf der Plattform wird der Markt in feste Flugzeuge, Rotorcrafts, unterteilt, in Festflügelflugzeugen, Rotorcrafts,Unbemannte Luftfahrzeuge (UAVs),Raketen & geführte Munition und andere.

Das Segment mit festem Flügelflugzeug hielt 2023 einen dominanten Marktanteil und wird im Jahr 2024-2032 auf das am schnellsten wachsende Segment geschätzt. Dieses Wachstum wird auf die wachsende Verwendung von AFCR bei Kampfjets zurückgeführt. Thales entwickelte RDY-3-Leicht-, Multifunktions- und modulare Luftkontrollradar. Mit dem RDY-3-Radar wird ein kostengünstiges Kampfsystem für Kampfflugzeuge der fünften Generation bereitgestellt. Das Radar besteht aus fortgeschrittenen Kampfmodi, automatischen Zielerfassungskapazität, Multi -hoot und Multi-Track-Funktionen. Gegenwärtig übernimmt die indische Luftwaffe die RDY-3-Radartechnologie in ihrem Fighter Jet Mirage 2000.

Der Anstieg der Nachfrage nach militärischen unbemannten Luftfahrzeugen (UAVs) und unbemannten Luftsystemen für Kampf-, Überwachungs- und Anerkennungs- und Lieferanwendungen hat das Marktwachstum gesteigert. IAI (Israel) hat ELM-2054-Radar für verschiedene UAV-Plattformen angeboten, einschließlich kleiner taktischer UAVs (Stuav) und anderen kompakten Luftfahrten. Bei militärischen UAVs wird das Segment voraussichtlich 2025 einen Anteil von 28% halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Frequenzbandanalyse

X-Band-Segment dominiert mit seiner Anzahl von Vorteilen für Kampfflugzeuge

Basierend auf dem Frequenzband wird der Markt in X-Band, Ku-Band, Ka-Band und andere eingeteilt.

Das X-Band-Segment wird voraussichtlich während des Prognosezeitraums einen am schnellsten wachsenden CAGR registrieren und den höchsten Marktanteil im Jahr 2023 ausmachen. Das Wachstum des Segments steigt, da Kampfflugzeuge schnell den Betrieb im X-Band-Frequenzbereich scannen können.

Das AFCR -System wird verwendet, um elektromagnetische Wellen und Funkwellen zu übertragen. Die Häufigkeit der Funkwellen hängt hauptsächlich von der Radaranwendung ab. Das X-Band besteht aus einem Frequenzbereich von 2-4 Gigahertz. Dieses Wachstum ist auf den einfachen Zugang zum Kampfflugzeugen im X-Band-Frequenzbereich zurückzuführen, um die Fähigkeit zum Einzelziel-Track und der Dual-Target-Track-Funktion zu betreiben. Der Track-während-Scan-Betrieb ist im S-Band-Frequenzbereich am effizientesten. Das S-Band-Segment wird voraussichtlich bis 2025 einen Umsatz von 382,25 Mio. USD generieren.

Das K-Band besteht aus einem Frequenzbereich von 18-26,5 Gigahertz. Das Ka-Band besteht aus einem Frequenzbereich von 26,5-40 Gigahertz. Der erweiterte Frequenzbereich des KU/K/Ka-Bandes ist auf eine präzise Luft-Oberfläche eingestellt.

Durch Technologieanalyse

Überlegene Präzision bereitgestellt von Aktive elektronisch gescannte Array -Radare (AESA), um die Segmentausdehnung zu steigern

Basierend auf der Technologie wird der Markt in aktives elektronisch gescanntes Array (AESA) und passives elektronisch gescanntes Array (PESA) unterteilt.

Das AESA-Segment (Active Electronical Array) (AESA) wird voraussichtlich den größten Anteil des Marktes aufweist und wird voraussichtlich während des Prognosezeitraums zum am schnellsten wachsenden Segment werden. Die Integration der aktiven elektronisch gescannten Array (AESA) -Technologie ist ein entscheidender Faktor, der das Wachstum des Radarmarkts der Luftbekämpfung in der Luft steigt. AESA -Radare bieten im Vergleich zu herkömmlichen mechanisch gesenkten Array -Radaren überlegene Präzision. Die Einführung aktiver elektronisch gescannter Array -Technologie verbessert die Fähigkeiten von Radarsystemen der Luftbekämpfung in der Luft erheblich, was sie für moderne militärische Operationen unverzichtbar macht.

Das PESA -Segment (Passive Electronical Array) wird voraussichtlich im Prognosezeitraum ein signifikantes Wachstum registrieren. PESA -Systeme sind im Allgemeinen kostengünstiger zu produzieren als ihre aktiven elektronisch gescannten Array -Gegenstücke (AESA). Dieser Kostenvorteil macht PESA -Radare für Militärorganisationen mit Budgetbeschränkungen attraktiv und ermöglicht es ihnen, mehr Flugzeuge mit fortschrittlichen Radarsystemen auszustatten, ohne die Ausgaben erheblich zu erhöhen.

Durch Bereitstellungsmodusanalyse

Militär Modernisierungsbemühungen, um das Wachstum des eigenständigen Brandkontrollkontrollradars zu fördern

Basierend auf dem Bereitstellungsmodus wird der Markt als eigenständiges Brandsteuerungsradar und integriertes Feuersteuerungssystem segmentiert.

Das eigenständige Radarsegment für das eigenständige Feuerkontrolle hatte 2023 den größten Anteil des Marktes. Das Segment verzeichnet aufgrund militärischer Modernisierungsbemühungen, steigender Verteidigungsbudgets, sich entwickelnden Bedrohungen und technologischen Fortschritten. Da die Nationen weiterhin in ihre Luft in der Luft investieren und sich an neue Herausforderungen anpassen, wird die Nachfrage nach effektiven eigenständigen Feuerkontrollradaren voraussichtlich zunehmen.

Das integrierte Brandsteuerungssystem wird voraussichtlich während des Prognosezeitraums als am schnellsten wachsender Segment auftreten. Das segmentale Wachstum wird auf die erhöhte Beschaffung von Militärflugzeugen, Rotorcrafts, UAVs und anderen zurückgeführt, um sich auf die Überlegenheit der Luft und die Notwendigkeit zu konzentrieren, sich entwickelnde Bedrohungen entgegenzuwirken.

Regionale Erkenntnisse

In der Region wird der Markt in Europa, den asiatisch -pazifischen Raum, Südamerika, den Nahen Osten und Afrika und Nordamerika eingeteilt.

North America Airborne Fire Control Radar Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Nordamerikasmarkt für das Radar der Luftwaffenkontrolle in der Luft lag im Jahr 2023 bei 1,02 Milliarden USD und wird voraussichtlich in den kommenden Jahren dominant bleiben. Die Region machte den größten Marktanteil der Luftkontrolle des Luftkontrolls aus. Das Wachstum ist auf das Vorhandensein großer Flugzeughersteller wie der Lockheed Martin Corporation, der Northrop Grumman Corporation und der Raytheon Technologies Corporation in der Region zurückzuführen.

Europa wird voraussichtlich im Prognosezeitraum auf einer CAGR von 3,89% wachsen. Die wachsende Nachfrage nach dem AFCR -System aus der Luftwaffe Großbritanniens und Deutschlands wird erwartet, um das Marktwachstum zu unterstützen. Im Juni 2022, Airbus S.A.S. und die deutsche und spanische Luftwaffe unterzeichnete einen Vertrag, um 115 Eurofighter Escan -Radare zu beschaffen. Das wachsende Verteidigungsbudget von Großbritannien und Deutschland wird weiter erwartet, dass das Marktwachstum das Marktwachstum unterstützt. Die britische Regierung hatte im Geschäftsjahr 2022-2023 das Verteidigungsbudget von 55,5 Milliarden USD genehmigt.

Es wird geschätzt, dass der asiatisch -pazifische Raum das schnellste Wachstum während des Prognosezeitraums erzielt. Dies ist aufgrund der zunehmenden Beschaffung von Kampfflugzeugen der fünften Generation in China in China zurückzuführen. Darüber hinaus wird erwartet, dass die wachsende Nachfrage nach Kampfhubschraubern und UAVs aus Schwellenländern wie China und Indien enorme Aussichten darstellt.

- Der Luftkontrollradarmarkt in Japan wird voraussichtlich bis 2025 in Höhe von 159,92 Mio. USD erreichen.

- China wird im Prognosezeitraum eine starke CAGR von 6,6% erleben.

Südamerika wird voraussichtlich lukrative Chancen auf dem Radarmarkt der Luftbekämpfung des Luftkontrolles erleben. Dieses Wachstum wird auf die wachsende Finanzierung für kosteneffiziente AFCR-Technologie durch Regierungen in Brasilien und Argentinien zurückgeführt, um die Betriebsleistung von Kampfflugzeugen zu verbessern.

Der Nahe Osten und Afrika sollen das Marktwachstum während der prognostizierten Zeitleiste vorantreiben. Dieses schnelle Wachstum ist auf die steigende Einführung aktiver elektronisch gescannter Array (AESA) -Technologie in Kampfflugzeugen aus Saudi -Arabien, Israel und Südafrika zurückzuführen.

Hauptakteure der Branche

Saab AB erstellt fortschrittliche Radartechnologien, um eine extreme Brandsteuerungs -Radarleistung anzubieten

Saab AB entwickelt fortschrittliche Radartechnologien, um während der Battlefield -Operationen eine extreme Brandschutz -Radarleistung zu bieten. Das Unternehmen produziert die nächste Generation von PS-05/A Fighter Radar. Diese Art von Kämpferradar ist so konzipiert, dass die Kampfflugzeuge der fünften Generation situatives Bewusstsein bieten. Es liefert eine präzise Targeting-Leistung, damit das Kampfflugzeug Langstreckenziele festlegen kann. Darüber hinaus ist die Northrop Grumman Corporation für ihre fortschrittlichen Radartechnologien bekannt, die in Plattformen wie dem F-35 Lightning II verwendet werden. Darüber hinaus entwickelt die Lockheed Martin Corporation integrierte Radarsysteme für militärische Anwendungen.

Liste von oben Airborne Fire Control Radar Companies:

- Airbus S.A.S. (Niederlande)

- Bharat Electronics Limited (Bel)(Indien)

- General Dynamics Corporation (USA)

- Israel Aerospace Industries Ltd (Israel)

- Leonardo S.P.A.(Italien)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation(UNS.)

- Raytheon Technologies Corporation (USA)

- Saab AB (Schweden)

Schlüsselentwicklungen der Branche:

- April 2024:Experten der Luftfahrt in der US-Luftwaffe kündigten an, dass sie modernere aktive, elektronisch gescannte Array-Radar (AESA) für F-16 Jet Fighter Aircraft erstellen. Nach Angaben von Northrop Grumman-Beamten integriert sich das AESA-Feuer-kontrollierbare APG-83 skalierbare agile Strahlradar (SABR) nahtlos in die strukturellen, Strom- und Kühlungsbeschränkungen des F-16, ohne dass eine Änderung an den Gruppen A-Flugzeuge eine Änderung erforderlich ist. Das Unternehmen nutzt Technologie, die ursprünglich für die APG-77- und APG-81-Radarsysteme entwickelt wurde, die in den US-amerikanischen F-22- und F-35-Kampfflugzeugen vorgestellt wurden.

- April 2024: Advanced Radar wird von Verteidigungsunternehmern in Kampfflugzeugen verwendet, wobei magnetische Systeme und Komponenten eine entscheidende Rolle spielen, da sich die Technologie zu maritimen und kommerziellen Anwendungen ausdehnt.

- September 2023:Das anfängliche B-52 aktive elektronisch gescannte Array-Radar (AESA) wurde von der Raytheon Corporation für das B-52-Radar-Modernisierungsprogramm der US-Luftwaffe zur Verfügung gestellt. Dieses Radar wird zunächst eine Systemintegration, Überprüfung und Tests unterzogen.

- Mai 2023:Raytheon enthüllte, dass sein Phantomstrike-Radar von Korea Aerospace Industries (KAI) in das FA-50-Lichtkampfflugzeuge integriert wird. Dieses fortgeschrittene Radar ist vollständig luftgekühlt und dient als Feuer-Kontroll-Radar, was umfangreiche Fähigkeiten zum Erkennen, Verfolgen und Targeting von Bedrohungen über lange Bereiche bietet.

- Mai 2022:Raytheon Intelligence & Space (RI & S) berichtete über den Beginn von Flugtests für das anfängliche APG-79 (v) 4 Radarsystem. Mit einer aktiven elektronisch gescannten Array (AESA) -Antenne integriert das RadarGalliumnitrid (Gan)in seine Sende-/Empfangsmodule, so

Berichterstattung

Der Bericht enthält eine eingehende Analyse des Marktes und konzentriert sich hauptsächlich auf kritische Faktoren wie die Analyse des Marktes nach Plattform, Frequenzband, Technologie, Bereitstellungsmodus und Region. Der Bericht zeigt auch die Auswirkungen von Covid-19 auf die globale Verteidigungsindustrie und die Forschungsideologie des Brandschutzradarprodukts. Der Bericht beleuchtet die neuesten Markttrends auf dem Markt und die wichtigsten Industrieentwicklungen. Darüber hinaus bietet der Bericht eine Analyse mehrerer Faktoren, die im Prognosezeitraum zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Wachstumsrate |

CAGR von 5,9% von 2024 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Plattform

|

|

Nach Frequenzband

|

|

|

Nach Technologie

|

|

|

Im Bereitstellungsmodus

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2023 3,07 Milliarden USD und wird voraussichtlich bis 2032 5,15 Milliarden USD erreichen.

Im Jahr 2023 lag der Marktwert Nordamerika bei 1,02 Milliarden USD.

Der Markt wird im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach der Plattform führt das Segment mit festem Flügelflugzeug mit der größten Aktie.

Die zunehmende Beschaffung von Kampfflugzeugen mit gescannten Array -AESA -Systemen fördert das Wachstum des Marktes.

Israel Aerospace Industries Ltd, Leonardo S.P.A. und Lockheed Martin Corporation sind wichtige Akteure auf dem globalen Markt.

Die USA werden während des gesamten Prognosezeitraums schätzungsweise die höchste Wachstumsrate aufweisen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 200

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf