Marktgröße, Anteil und Branchenanalyse für Flugzeugantennen, nach Plattform (Starrflügler (Verkehrsflugzeuge, Geschäftsflugzeuge, Regionaljets, allgemeine Luftfahrt, Militärflugzeuge und Starrflügel-UAVs) und Drehflügel-UAVs (Militärhubschrauber, Zivilhubschrauber und Drehflügel-UAVs)), nach Frequenzband (VHF- und UHF-Band, Ka/Ku/K-Band, HF-Band, X-Band, C-Band und andere), nach Endbenutzer (OEM und Aftermarket), nach Anwendung (Kommerziell und Navigation & Überwachung) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Flugzeugantennen

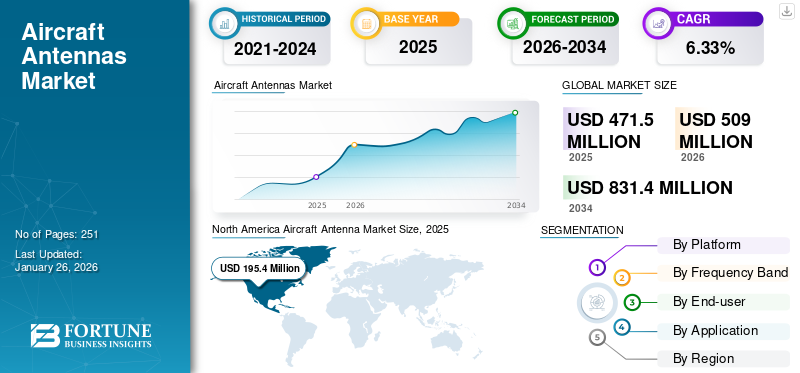

Die globale Marktgröße für Flugzeugantennen wurde auf USD geschätzt471,50Millionen im Jahr 2025 und wird voraussichtlich von USD aus wachsen 509,00Millionen im Jahr 2026 auf USD831,40Millionen bis 2034, was einem CAGR von entspricht6,33 %im Prognosezeitraum. Nordamerika dominierte den Markt für Flugzeugantennen mit einem Marktanteil von41,43 %im Jahr 2025.

Eine Flugzeugantenne ist ein Gerät zur Navigation des Flugzeugs mithilfe von Funkfrequenzen. Es dient der Kommunikation mit anderen Flugzeugen und bodengestützten Kontrollstationen. Kommunikation und Navigation sind die Hauptanwendungen von Luftfahrtantennen. DieseAntennenwerden oben oder unten an einem Flugzeug installiert. Die Entwicklung rekonfigurierbarer Flüssigkeitsantennen zur Anpassung an Flugzeuge ist der neueste Trend, der den Markt neu gestaltet. Verschiedene Typen wie Kommunikationsantennen, Rahmenantennen, GPS-Antennen, Marker-Beacon-Antennen und andere liefern Echtzeitinformationen für Kommunikations-, Überwachungs- und Navigationsanwendungen. Beispielsweise spielen Navigationsantennen eine entscheidende Rolle bei der Gewährleistung der genauen Positionierung und Führung von Flugzeugen sowie bei unterstützenden Systemen wie GPS. Die Grafik zum Markt für Flugzeugantennen zeigt einen stetigen Wachstumskurs, der vor allem auf den zunehmenden Flugverkehr und die zunehmende Einführung fortschrittlicher Kommunikationssysteme zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER FLUGZEUGANTENNENMARKT – SCHNAPPSCHUSS UND HIGHLIGHTS

Marktgröße und Prognose:

- Marktgröße 2025: USD471,50Million

- Marktgröße 2026: USD509,00Million

- Prognosemarktgröße 2034: USD831,40Million

- CAGR:6,33 %von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Flugzeugantennen mit einem41,43 %Anteil im Jahr 2025, was auf einen gut etablierten Luftfahrtsektor, anhaltende technologische Fortschritte und umfangreiche Verteidigungsinvestitionen zurückzuführen ist.

- Nach Frequenzbändern wird erwartet, dass das Ka/Ku/K-Band-Segment die höchste Wachstumsrate verzeichnen wird, angetrieben durch die zunehmende Einführung von 5G in der Luftfahrt und die Nachfrage nach Hochgeschwindigkeitskonnektivität während des Flugs.

- Wichtige Länder-Highlights:

- Vereinigte Staaten: Investitionen in fortschrittliche Satelliten- und elektronisch gescannte Array-Antennen (AESA) im Rahmen von Verteidigungsprogrammen wie dem DEUCSI-Projekt verbessern die Kommunikation und Konnektivität taktischer Flugzeuge.

- China: Die Entwicklung fortschrittlicher Militärflugzeuge wie der KJ-3000, die mit 360-Grad-Radarantennensystemen ausgestattet sind, steigert die regionale Nachfrage nach Überwachungs- und Navigationsantennen.

- Indien: Erhöhte Verteidigungsausgaben und die Beschaffung von rotierenden und starren Militärplattformen mit hochpräzisen Antennen tragen zum Marktwachstum bei.

AUSWIRKUNGEN RUSSLAND-UKRAINE

Auswirkungen der Russland-Ukraine-Kriegskrise auf den Luftfahrtsektor zur Neugestaltung der globalen Marktdynamik

- Während der Kriege zwischen Russland und der Ukraine verstärkte das Starlink-Antennenprojekt von SpaceX die Vorteile vonGPSund Anti-Erkennungssysteme. Die zunehmende Kriegssituation auf der ganzen Welt hat zu einer Nachfrage nach sicheren Übertragungssystemen sowie der Flexibilität für präzise Operationen geführt.

- Berichten zufolge hat die Ukraine Russlands Panzer und schwer gepanzerte Fahrzeuge mit Tb2-Drohnen zerstört, denen grundlegende Kommunikationssysteme fehlen. Diese Situation legt nahe, dass die bestehende Kriegsflotte modernisiert und mit besseren Konnektivitätssystemen ausgestattet werden muss.

- Der Krieg hat gezeigt, dass plattformübergreifende Anti-Jamming-Antennen eingesetzt werden, um die Erkennung und das Eindringen von Feinden zu verhindern. MultiplattformAnti-JammingAntennen können in UAVs und Fahrzeugen eingebaut werden, da sie sowohl für den Einsatz am Boden als auch für Luftfahrtanwendungen geeignet sind. Man geht davon aus, dass solche unentdeckbaren Systeme das Wachstum in den kommenden Jahren vorantreiben werden.

- Darüber hinaus kam es zu einem Anstieg der Beschaffung und Produktion unbemannter Luftfahrzeuge (UAV), um die militärischen Fähigkeiten während des Krieges zu verbessern. Beispielsweise hat die Ukraine im Oktober 2024 3,5 Milliarden US-Dollar für die Beschaffung von 1,8 Millionen UAVs im Zeitraum 2024–2025 zugesagt, wobei der Schwerpunkt auf verschiedenen Modellen für Gefechtsaufgaben liegt. Es wird erwartet, dass ein solcher Anstieg der UAV-Anschaffung die Nachfrage nach Flugzeugantennensystemen steigern wird.

- Aufgrund des anhaltenden Krieges war Russland zuletzt mit einem erheblichen Rückgang der Flugverträge verschiedener Länder und Unternehmen konfrontiert; Das Land kündigte den Beginn der Eigenproduktion von Düsenflugzeugen an, was in den kommenden Jahren zu einem eigenständigen Wachstum und Einnahmen aus dem Export führen wird.

- Dadurch wurde die Luftfahrtindustrie in Europa behindert, da die Kriegskrise zu einer Verlangsamung der Wirtschaft, Unterbrechungen der Rohstofflieferketten und einem rückläufigen Flugverkehr führte.

Marktdynamik

Markttreiber

Steigender Bedarf an Hochgeschwindigkeits-Datenkonnektivität zur Steigerung des Marktwachstums

Der wachsende Bedarf an Hochgeschwindigkeits-Datenkonnektivität ist ein wesentlicher Wachstumstreiber. Da die weltweite Nachfrage nach Flugreisen weiter steigt, wird erwartet, dass die Luftfahrtindustrie in den nächsten zwei Jahrzehnten ein nachhaltiges Wachstum verzeichnen wird. Laut der International Air Transport Association (IATA) wird sich die weltweite Passagierzahl bis 2037 voraussichtlich auf 8,2 Milliarden verdoppeln. Im Oktober 2024 meldete die IATA einen Anstieg der weltweiten Flugreisenachfrage um 7,1 % im Vergleich zu Oktober 2023.

Da der Flugverkehr zunimmt, erweitern die Fluggesellschaften ihre Flotten, um mehr Passagiere aufnehmen zu können. Dieser Nachfrageschub hat dazu geführt, dass verschiedene Fluggesellschaften neue Flugzeugbestellungen zu einem höheren Preis aufgeben. Beispielsweise lieferte Airbus im Jahr 2023 735 Verkehrsflugzeuge aus, was einem Anstieg von 11 % gegenüber 2022 entspricht. Auch Boeing erhielt im Jahr 2023 insgesamt 1.314 Netto-Neubestellungen, gegenüber 774 Netto-Neubestellungen im Jahr 2022. Die Zahl der Flugzeugbestellungen wird im Jahr 2024 aufgrund des zunehmenden weltweiten Flugverkehrs voraussichtlich weiter steigen. Darüber hinaus bestellte Pegasus Airlines bis zu 200 Boeing 737-10-Flugzeuge zur Modernisierung seiner Flotte.

Dieser Anstieg der Flugzeugproduktion steht in direktem Zusammenhang mit der gestiegenen Nachfrage nach fortschrittlichen Flugzeugantennen, die wesentliche Bestandteile der Kommunikationssysteme an Bord von Flugzeugen sind. Da Fluggesellschaften ihre Flotten modernisieren und neue Technologien integrieren, besteht ein wachsender Bedarf an hochentwickelten Antennen, die verbesserte Kommunikations- und Navigationsfähigkeiten unterstützen. Alle diese Faktoren tragen gemeinsam zum Wachstum des Marktes für Flugzeugantennen bei.

Steigende Nachfrage nach unbemannten Luftfahrzeugen für kommerzielle und militärische Anwendungen, um das Marktwachstum voranzutreiben

Ein Anstieg der Modernisierung von Flugzeugen, eine steigende Nachfrage nach militärischen UAV-Übungen und eine zunehmende Einführung fortschrittlicher Kommunikations- und Navigationssysteme sind einige wichtige Faktoren, die den globalen Markt antreiben. Militärbehörden investieren in die Entwicklung von Drohnen der Militärklasse, die auf dem Schlachtfeld eingesetzt werden. Zuverlässige Kommunikation ist zu einem Schlüsselaspekt bei militärischen Anwendungen von UAVs geworden. Wichtige Hauptakteure erhalten eine produktive Akkreditierung, fördern das Marktwachstum in Richtung Innovationen und sorgen für eine operative Ähnlichkeit in der Branche.

Im April 2020 schloss Lockheed Martin die erste Phase des Multi-Function abElektronische KriegsführungAir Large (MFEW-AL) Programm für die US-Armee. Das MFEW-AL-Programm konzentriert sich auf Antennentechnologie zur Integration elektronischer Kriegsführung und Cybertechniken in unbemannte Flugsysteme (UAS). Die steigende Nachfrage nach militärischen UAVs treibt das Wachstum des Marktes voran, da diese unbemannten Systeme fortschrittliche Antennen für zuverlässige Kommunikation und Datenübertragung erfordern.

Darüber hinaus stellen die Verteidigungskräfte verschiedener Länder erhebliche Budgets für unbemannte Systeme und zugehörige Technologien bereit. Beispielsweise wurden im Haushalt des US-Verteidigungsministeriums (DoD) im Jahr 2025 61,2 Milliarden US-Dollar für unbemannte Flugzeugsysteme (UAS) wie MQ-4 Triton und MQ-25 Stingray vorgesehen. Da die Produktion und Entwicklung von UAVs zunimmt, steigt die Nachfrage nach Hochleistungsantennen zur Unterstützung von Kommunikation, Navigation und Überwachung. Somit führt eine steigende Nachfrage nach unbemannten Systemen seitens der Streitkräfte und kommerzieller Anwendungen zu einer wachsenden Nachfrage nach Kommunikations- und Navigationsantennen der nächsten Generation, die das Wachstum des Marktes für Flugzeugantennen vorantreiben.

Marktbeschränkungen

Wachsende Zahl von Rückständen bei Flugzeugen und strenge staatliche Vorschriften behindern das Marktwachstum

Fluggesellschaften auf der ganzen Welt suchen nach budgetfreundlichen Lösungen für Flugzeugantennen. Die aktuelle Kriegssituation hat jedoch zu schwerwiegenden Störungen der Liefer- und Vertriebsketten geführt. Darüber hinaus ist es den Fluggesellschaften nicht gelungen, nennenswerte Gewinne zu erwirtschaften.

Zu den größten Hemmnissen für das Marktwachstum gehört die zunehmende Zahl der Stornierungen von Flugzeugbestellungen. Dazu könnte der Rückgang der Flugzeugauslieferungen gehören, der auf Boeings Vergeltungsmaßnahmen aus dem Vertrag über den BOEING 737 Max-Jet zurückzuführen ist. Solche Vorfälle wirken sich auf das Gesamtmarktwachstum aus.

Darüber hinaus ist die Anfangsphase der Herstellung einer Flugzeugantenne für jedes verwendete Flugzeug und jede verwendete Drohne mit hohen Kosten verbunden und variiert je nach Sektor.

Die Federal Aviation Administration (FAA) verabschiedet eine neue Lufttüchtigkeitsrichtlinie (AD) für alle Modellflugzeuge des Unternehmens, um Interferenzen der 5G-Bänder mit den installierten Komponenten zu vermeiden, die sich auf die Funktionalität auswirken könnten. Diese Sicherheitsrichtlinien müssen der allgemeinen Sicherheit dienen und ernsthaft berücksichtigt werden.

Die Implementierung von 5G-Frequenzbändern auf Flughäfen hindert einige Flugzeuge daran, die Richtlinien zu befolgen, da in einigen Flotten alte Systeme installiert sind. Bei der Landung eines Flugzeugs am Flughafen werden einige Komponenten beschädigt, da sie nicht mit den neuen Frequenzen kompatibel sind. Dies könnte als hemmender Faktor für den Markt wirken.

Marktchancen

Modernisierung der Flugverkehrsmanagement-Infrastruktur zur Ankurbelung des Marktwachstums

Die Nachfrage nach technologisch fortschrittlichen Flugzeugen ist in den letzten Jahren drastisch gestiegen. Große Akteure in Industrieländern konzentrieren sich derzeit auf die innovative Herstellung fortschrittlicher Flugzeuge. Die Modernisierung der Flugverkehrsmanagement-Infrastruktur verbessert die Effizienz der globalen Luftfahrtindustrie.FlugverkehrsmanagementDie Infrastruktur besteht aus Flugsicherungsdiensten, um den Flugverkehr effizienter abzuwickeln und Flugverspätungen effizienter zu reduzieren. Antennen tragen dazu bei, die Konnektivität zum Flugzeug zu verbessern, von der Luft zur Luft und von der Luft zum Land.

Im Rahmen des Next-Generation Air Transportation System-Programms der Federal Aviation Administration soll die aktuelle Kommunikationsinfrastruktur in der US-Luftfahrtindustrie aktualisiert werden. Der Erfolg des Programms wird die Sicherheitsstandards für Passagiere und die Effizienz der Flugverkehrsmanagementsysteme erhöhen.

Darüber hinaus stellt ViaSat eine Ka-Band-Frequenz zur Verfügung, die das gleiche Internet wie im Büro ermöglicht. Für eine beispiellose Konnektivität während des Fluges wird eine hohe Geschwindigkeit angeboten, in der Regel mehr als 20 Mbit/s. So fördern die Einführung fortschrittlicher Technologien und die Modernisierung der Flugsicherungszentren das Marktwachstum.

Markttrends für Flugzeugantennen

Die Einführung der 3D-Drucktechnologie in Flugzeugantennen hat sich als aktueller Trend auf dem Markt herausgestellt

3D-DruckDie Technologie wird zunehmend zur Herstellung komplexer elektromagnetischer 3D-Strukturen im Luft- und Raumfahrt- und Verteidigungssektor eingesetzt. Die Produktion vor Ort bietet große Vorteile beim 3D-Druck. Der Transport von Teilen und Vorräten kann sowohl Zeit als auch Geld kosten, wohingegen durch die additive Fertigung modifizierte Komponenten, die vor Ort hergestellt werden, weniger Kosten und Zeit verursachen. Nordamerika verzeichnete ein Wachstum gegenüber dem USD195,4Millionen im Jahr 2025 in USD210Millionen im Jahr 2026.

Das Potenzial für ein global verteiltes Fertigungsnetzwerk steigert die Gesamteffizienz. Es spart Kosten und ermöglicht es Unternehmen, angemessene Lagerbestände aufrechtzuerhalten, um die Produktion zu maximieren und branchenübergreifend neue Wertschöpfungsketten zu schaffen. Der 3D-Druck bietet OEMs die Möglichkeit, mithilfe fortschrittlicher Technologien Antennenverbinder und Antennendichtstoffe herzustellen.

Beispielsweise entwickelte und testete die NASA im Januar 2025 erfolgreich eine 3D-gedruckte Antenne, die wissenschaftliche Daten zurück zur Erde übertragen soll. Diese Antenne wurde im Flug mit einem atmosphärischen Wetterballon getestet. Solche Entwicklungen unterstreichen die Effizienz der additiven Fertigung in Luft- und Raumfahrtanwendungen und fördern den Einsatz des 3D-Drucks bei der Entwicklung komplexer Antennenstrukturen in der Flugzeugteilefertigungsindustrie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Plattform

Das Starrflügler-Segment dominierte den Markt aufgrund des wachsenden Flugverkehrs und steigender Flugzeugauslieferungen

Basierend auf der Plattform wird der Markt in Starrflügler und Drehflügler unterteilt.

Das Starrflügler-Segment ist weiter unterteilt in Verkehrsflugzeuge, Geschäftsflugzeuge, Regionaljets, Allgemeine Luftfahrt,Militärflugzeugeund Starrflügel-UAVs. Das Segment der Drehflügler unterteilt sich in Militärhubschrauber, Zivilhubschrauber und Drehflügler-UAVs.

Es wird erwartet, dass das Starrflügler-Segment mit einem Anteil von 65,97 % im Jahr 2026 den größten Markt für Flugzeugantennen dominieren wird. Diese Dominanz ist auf die steigende Zahl der Flugzeugauslieferungen und steigende Ausgaben im Luftfahrtsektor aufgrund der wachsenden Zahl von Flugreisenden zurückzuführen. Im Jahr 2024 lieferte Boeing insgesamt 348 Verkehrsflugzeuge aus. Im Gegensatz dazu erreichte Airbus im gleichen Zeitraum 766 Flugzeugauslieferungen. Beide Hersteller konzentrieren sich auf die Erfüllung der Marktanforderungen, wobei Airbus im Vergleich zur Auslieferung von 735 Flugzeugen im Jahr 2023 eine starke Auslieferungsleistung aufrechterhältMilitärhubschrauberEs wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 18,17 % den größten Markt dominieren wird.

Das Drehflügelsegment wird im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen. Dieses Wachstum ist auf die steigende Nachfrage nach kleinen Drohnen für kommerzielle und Verteidigungsanwendungen zurückzuführen. Beispielsweise vergab das US-Verteidigungsministerium im Februar 2022 einen Auftrag an XTEND im Wert von 8,8 Millionen US-Dollar für die Entwicklung einer KI-gestützten taktischen Drohnentechnologie. Der Vertrag konzentriert sich auf die Lieferung von Precision Strike Indoor & Outdoor (PSIO) und kleinen unbemannten Flugsystemen (sUAS). Dieser Vertrag fördert die Fortschritte in der taktischen Drohnentechnologie, einschließlich KI-gestützter Autonomie und Präzisionsschlagfähigkeiten. Solche Fortschritte stimulieren die Nachfrage nach anspruchsvolleren und zuverlässigeren Antennensystemen, was voraussichtlich das Wachstum des Segments vorantreiben wird.

Nach Frequenzband

Das Ka/Ku/K-Bandsegment weist aufgrund der zunehmenden Einführung von 5G-Netzwerken in der Luftfahrt die höchste Wachstumsrate auf

Basierend auf dem Frequenzband ist der Markt in VHF- und UHF-Band, Ka/Ku/K-Band, HF-Band, X-Band, C-Band und andere unterteilt.

Das Ka/Ku/K-Bandsegment wird im Jahr 2024 voraussichtlich einen Anteil von 13,9 % halten. Dieses Wachstum ist auf die schnelle Einführung von zurückzuführen 5G in der Luftfahrt. Die Ka/Ku/K-Band-Hybrid-Luftfahrt-Satcom-Antenne ermöglicht globale Breitband-Konnektivitätsdienste für staatliche und kommerzielle Nutzer in weltweiten Hochleistungs- und konventionellen Satellitennetzen.

Das X-Band-Segment dürfte im Prognosezeitraum mit einem Anteil von 26,11 % das größte Segment sein. im Jahr 2026. Das X-Band ist eine Mikrowellen-Hochfrequenz. Es wird für die Radarkommunikation während des Fluges mit erdgestützten Flugsicherungsstationen verwendet. Es wird erwartet, dass das X-Band-Segment aufgrund des zunehmenden Einsatzes von Militärflugzeugen und UAVs für taktische Kommunikation, Überwachung und elektronische Kriegsführung erheblich wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Das OEM-Segment war aufgrund der Präsenz einer großen Anzahl von Antennenanbietern marktführend

Basierend auf dem Endverbraucher wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment dominierte den Markt und wird auch im Prognosezeitraum dominieren. Die Präsenz einer großen Anzahl von Luftfahrtantennenanbietern für zahlreiche Anwendungen wie Kommunikation, Navigation und Überwachung von Echtzeitdaten treibt das Marktwachstum dieses Segments voran. Die Originalgerätehersteller (OEMs) auf dem Markt konzentrieren sich ständig auf die Integration fortschrittlicher Antennentechnologien in neue Flugzeugdesigns. Beispielsweise gaben Eclipse Global Connectivity, ThinKom, Kontron und Display Interactive im Mai 2024 eine Zusammenarbeit zur Nachrüstung von über 50 Schmalrumpfflugzeugen mit Hochgeschwindigkeits-Konnektivitätslösungen bekannt, bei denen die ThinAir Ka2517-Antenne für eine verbesserte Konnektivität während des Flugs genutzt wird. Daher treibt die steigende Nachfrage nach anspruchsvollen Kommunikationssystemen und Bordunterhaltungsfunktionen die OEMs weiter dazu an, ihre Produktlinien zu erneuern und ihren Marktanteil in der Branche zu erhöhen.

Das Aftermarket-Segment wird im Prognosezeitraum das höchste Wachstum verzeichnen. Der regelmäßige Austausch von Flugzeugantennen aufgrund der begrenzten Lebensdauer sowie Wartungsarbeiten an einem Flugzeug für einen verbesserten Betrieb treiben das Wachstum des Aftermarket-Segments voran. Beispielsweise sicherte sich VSE Aviation, ein Segment der VSE Corporation, im November 2023 sechs neue Vertriebsvereinbarungen im Wert von etwa 750 Millionen US-Dollar von Honeywell International, Inc. Dies ist eine Erweiterung der bestehenden Vereinbarung mit Honeywell, der alleinige Aftermarket-Vertriebshändler für ihre am Heck montierten JetWave-Antennensysteme in Europa, dem Nahen Osten, Afrika und Indien (EMEAI) zu sein.

Auf Antrag

Das Segment Navigation und Überwachung verzeichnet aufgrund der zunehmenden Installation von GPS-Antennen der nächsten Generation ein bemerkenswertes Wachstum

Je nach Anwendung wird der Markt in kommerzielle und Navigations- und Überwachungsmärkte unterteilt.

Das Segment Navigation und Überwachung wird im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen. Die gestiegene Nachfrage nach Navigationsantennen der nächsten Generation, wie GPS-Antennen, Markierungsbakenantennen, Sendeantennen für Notfallortungsgeräte und andere, treibt das Wachstum des Segments voran.

Das kommerzielle Segment soll im Jahr 2026 mit einem Anteil von 18,42 % den Markt dominieren. Antennen im UHF-Band werden für Kommunikationsanwendungen in Flugzeugen eingesetzt. Diese Antennen werden für Transponder und Entfernungsmessgeräte (DME) verwendet. Die Kurzstreckenkommunikation des Flugzeugs nutzt für die Kommunikation ein VHF-Band zwischen 118 MHz und 137 MHz Flugsicherung. Somit treibt die steigende Zahl an Flugzeugauslieferungen das Wachstum des Segments voran.

Regionaler Ausblick auf den Markt für Flugzeugantennen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aircraft Antenna Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 41,43 % des Weltmarktes und erwirtschaftete einen Umsatz von 195,4 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 210 Millionen US-Dollar prognostiziert. Dieses Wachstum ist auf das Vorhandensein einer gut florierenden Luftfahrtindustrie und der größten Flugzeugflotte in den USA zurückzuführen. Darüber hinaus steigern steigende Investitionen in die Entwicklung technologisch fortschrittlicher Flugzeugantennen das Marktwachstum in der Region. Die Streitkräfte der Länder dieser Region investieren in zuverlässige Konnektivitätslösungen für Militäreinsätze. Beispielsweise erhielt Viasat, Inc. im September 2024 einen Auftrag über 33,6 Millionen US-Dollar vom U.S. Air Force Research Laboratory (AFRL) im Rahmen des Programms „Defense Experimentation Using Commercial Space Internet“ (DEUCSI). Ziel des Vertrags ist die Entwicklung und Lieferung von AESA-Systemen (Active Electronically Scanned Array) für die robuste Satellitenkommunikation für taktische Flugzeuge, einschließlich Drehflügelplattformen. Solche Entwicklungen werden andere Flugzeugantennenanbieter in der Region dazu veranlassen, sich auf Innovation und Produktion fortschrittlicher Satellitenantennensysteme zu konzentrieren. Es wird erwartet, dass der US-amerikanische Markt für Flugzeugantennen bis 2026 einen Wert von 197,90 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 122,6 Millionen US-Dollar und trug damit 26,00 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 133,4 Millionen US-Dollar prognostiziert. Die Region Asien-Pazifik wird im Prognosezeitraum mit der höchsten CAGR wachsen. Die rasante Expansion des Luftverkehrssektors und die zunehmende Urbanisierung führen zu einer steigenden Nachfrage nach Verkehrsflugzeugen. Darüber hinaus führen steigende Verteidigungsausgaben von Schwellenländern wie China und Indien zu einer steigenden Beschaffung von Militärflugzeugen und Hubschrauberdie das Wachstum des Marktes vorantreiben. Darüber hinaus ist in verschiedenen Ländern der Region ein Anstieg bei der Installation fortschrittlicher Antennensysteme für Überwachungsanwendungen in Militärflugzeugen zu verzeichnen. Beispielsweise führte das Militärflugzeug KJ-3000 der nächsten Generation im Dezember 2024 seinen Jungfernflug durch. Das Flugzeug ist mit einem Radarantennensystem ausgestattet, um eine 360-Grad-Situationserfassung zu ermöglichen und die Erkennung getarnter Ziele zu verbessern. Daher wird die Entwicklung fortschrittlicherer Antennentechnologien gefördert, um die Überwachungsfähigkeiten der Region zu verbessern. Der japanische Markt für Flugzeugantennen soll bis 2026 einen Wert von 14,9 Millionen US-Dollar erreichen, der chinesische Markt für Flugzeugantennen soll bis 2026 einen Wert von 47,9 Millionen US-Dollar erreichen und der indische Markt für Flugzeugantennen soll bis 2026 einen Wert von 36,1 Millionen US-Dollar erreichen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 130,9 Millionen US-Dollar, was einem Anteil von 27,76 % entspricht. Es wird erwartet, dass es im Jahr 2026 140,9 Millionen US-Dollar erreichen wird. Europa wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Eine wachsende Zahl von Flugzeugauslieferungen aufgrund des zunehmenden Flugverkehrs und der zunehmenden Verwendung rekonfigurierbarer Flüssigkeitsantennen, hauptsächlich in Flugzeugen aus Frankreich, treibt das Marktwachstum voran. Darüber hinaus plant die Europäische Union (EU), die Installation von 5G-Konnektivität in allen Flugzeugen vorzuschreiben. Diese Initiative wird es Passagieren ermöglichen, auf Flügen Mobilfunkverbindungen zu nutzen. Für die 5G-Konnektivität sind Flugzeugantennen erforderlich, um Signale zwischen dem Flugzeug und bodengestützten oder Satellitennetzwerken zu senden und zu empfangen. Daher wird erwartet, dass der Plan der Region, 5G-Konnektivität zu installieren, die Nachfrage nach Flugzeugantennen im Prognosezeitraum erhöhen wird. Der britische Markt für Flugzeugantennen wird voraussichtlich bis 2026 einen Wert von 18,4 Millionen US-Dollar erreichen, während der deutsche Markt für Flugzeugantennen bis 2026 voraussichtlich einen Wert von 23,3 Millionen US-Dollar erreichen wird.

Der Rest der Welt

Der Rest der Welt trug im Jahr 2025 mit einer Bewertung von 22,7 Mio. USD 4,81 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 24,6 Mio. USD erreichen. Der Rest der Welt würde im Prognosezeitraum ein deutliches Wachstum verzeichnen. Wachsender Tourismus, zunehmende Flugreisende und wachsende Verteidigungsausgaben aus den Ländern des Nahen Ostens treiben das Marktwachstum in den Regionen voran. Verschiedene Regionen im Rest der Welt, beispielsweise Lateinamerika, streben nach einer fortschrittlichen Konnektivität in der Luftfahrt. Im August 2023 beispielsweise hat Satcom Direct, a SatellitenkommunikationDer Lösungsanbieter installierte die erste Plane Simple Ku-Band-Antenne in einem brasilianischen Gulfstream G550-Jet. Diese Installation ermöglicht es dem Flugzeug, Hochgeschwindigkeitsdatendienste zu nutzen, die mit dem Intelsat FlexExec-Satellitennetzwerk verbunden sind. Daher wird erwartet, dass die zunehmende Integration leistungsstarker Flugzeugantennen zur Verbesserung der Luftfahrtkonnektivität das Wachstum des regionalen Marktes ankurbeln wird.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Die Konzentration auf technologische Fortschritte ist eine bemerkenswerte Strategie wichtiger Marktteilnehmer, um den Wettbewerb aufrechtzuerhalten

Die Einführung technologisch fortschrittlicher Flugzeugantennen für Überwachungs- und Kommunikationsanwendungen ist der kommende Trend auf dem Markt. Ein diversifiziertes Produktportfolio an GPS-Antennen und steigende Ausgaben der Flugzeugantennenhersteller für Forschung und Entwicklung fortschrittlicher Technologie treiben das Marktwachstum voran. Darüber hinaus konzentrieren sich wichtige Marktteilnehmer auf die Einführung fortschrittlicher Antennentechnologien wie elektronisch gesteuerte Antennen (ESAs). Sie verfügen über Phased-Array-Antennen, um die Leistung zu verbessern und eine breitere Abdeckung ohne mechanische Bewegung zu ermöglichen. Es wird erwartet, dass solche Innovationen, die darauf abzielen, die Hochgeschwindigkeitskonnektivität während des Flugs zu erfüllen und die Anforderungen an die Kommunikation zu verbessern, das Marktwachstum weiter ankurbeln werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGANTENNEN IM PROFIL

- Antcom Corporation(UNS.)

- Smiths Interconnect(UNS.)

- Boeing (USA)

- Cobham Limited (Großbritannien)

- Honeywell International Inc.(UNS.)

- L3Harris Technologies, Inc. (USA)

- Maxtena Inc. (USA)

- Harxon Corporation (China)

- Chelton Limited (Großbritannien)

- Sensorsysteme(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024:ThinKom Solutions und Sierra Nevada Corporation (SNC) gaben bekannt, dass sie die Phased-Array-Satcom-Antenne ThinAir GT 2517 in das RAPCON-X-Flugzeug von SNC integriert haben, das kürzlich seinen Erstflug abgeschlossen hat. Von diesem fortschrittlichen Antennensystem wird erwartet, dass es eine leistungsstarke Netzwerkkonnektivität über die Sichtlinie (Beyond-Line-Of-Sight, BLOS) bietet.

- Oktober 2024: Die von Hughes Network Systems gebaute Gogo Galileo HDX-Antenne absolvierte einen Testflug auf einem Bombardier Challenger 300-Flugzeug und demonstrierte ihre Fähigkeit, sich mit Satelliten im erdnahen Orbit (LEO) zu verbinden. Diese Electronically Steered Array (ESA)-Antenne soll im ersten Halbjahr 2025 eine kommerzielle Luftfahrtvariante auf den Markt bringen und die Konnektivität während des Fluges für Geschäftsflugzeuge verbessern.

- Mai 2024: Intelsat wurde von Japan Airlines mit der Bereitstellung von Multi-Orbit-Bordkonnektivität für über 20 kommende Boeing 737 MAX-Flugzeuge beauftragt und nutzt dabei die neue elektronisch gesteuerte Array-Antenne (ESA) von Intelsat. Dieser Dienst wird sowohl geostationäre (GEO) Satelliten als auch die Low Earth Orbit (LEO)-Satellitenkonstellation von Eutelsat OneWeb nutzen.

- Mai 2024: Thales, ein französisches Luft-, Raumfahrt- und Verteidigungsunternehmen, hat den israelischen Antennenhersteller Get SAT übernommen, um seine Satellitenkommunikationsfähigkeiten zu verbessern. Get SAT bietet effiziente Antennen und Terminals, darunter das Milli Sling Blade, das elektronisch gesteuerte Phased-Array-Antennentechnologie nutzt, und das Lesa Blade aero ESA mit Hochdatenratenkommunikation für Verteidigung, zivile Luftfahrt und Rettungsdienste.

- Januar 2023: Satcom Direct installierte die erste Plane Simple Ka-Band-Antenne in seinem Gulfstream G550, einem Geschäftsflugzeug. Dieser Prototyp-Terminal, der aus zwei leitungsaustauschbaren Einheiten besteht (der Heckantenne und der SD-Modemeinheit), wurde entwickelt, um die Kompatibilität mit dem Jet ConneX-Dienst von Inmarsat zu testen, und wird unter einem spezifischen Supplemental Type Certificate (STC) für das Flugzeug betrieben.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Flugzeugantennen bietet eine detaillierte technische Analyse des Marktes und konzentriert sich hauptsächlich auf Schlüsselaspekte wie führende Marktteilnehmer, den Krieg zwischen Russland und der Ukraine, der sich auf staatliche Alarmpakete auf dem Markt auswirkt, Antennensysteme und führende technologische Trends. Darüber hinaus bietet der Bericht Einblicke in die Trends des Luftfahrtmarktes und beleuchtet wichtige Entwicklungen und Trends der Branche. Zusätzlich zu den oben beschriebenen Faktoren liefert der Bericht mehrere Aspekte, die während der Marktprognose zum Wachstum des Marktes beitragen werden.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von6,33 %von 2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Frequenzband

|

|

|

Vom Endbenutzer

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 509,00 Millionen US-Dollar betrug und bis 2034 voraussichtlich 831,40 Millionen US-Dollar erreichen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 195,4 Millionen US-Dollar.

Mit einem CAGR von 6,33 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Der zunehmende Flugverkehr, der zu einer steigenden Nachfrage nach neuen Flugzeugen führt, ist der entscheidende Markttreiber.

Antcom Corporation, Sensor Systems, Chelton Limited, Honeywell International Inc., L3Harris Technologies Inc. und Cobham Limited sind die wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den Marktanteil im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 251

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf