Marktgröße, Anteil und Branchenanalyse von Lupus-Medikamenten, nach Medikamentenklasse (Antimalariamittel, Kortikosteroide, Antimetaboliten/Immunsuppressiva, Calcineurin-Inhibitoren und andere), nach Krankheitsindikation (systemischer Lupus erythematodes (nicht renal), Lupusnephritis, kutaner Lupus erythematodes und andere), nach Verabreichungsweg (oral, intravenös und subkutan), nach Altersgruppe (Kinder, Geriatrie und Erwachsene), nach Typ (Markenprodukte und Generika), nach Vertriebskanal (Krankenhausapotheken, Einzelhandels-/Drogerieapotheken, Spezialapotheken und andere) und regionale Pro

Marktgröße und Zukunftsaussichten für Lupus-Medikamente

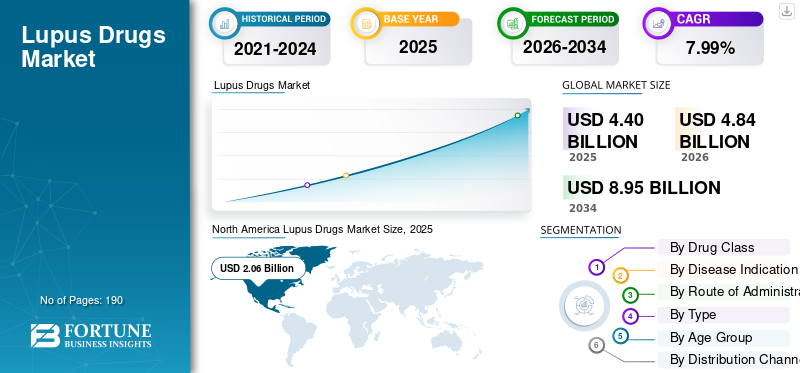

Die globale Marktgröße für Lupus-Medikamente wurde im Jahr 2025 auf 4,40 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,84 Milliarden US-Dollar im Jahr 2026 auf 8,95 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,99 % aufweist.Nordamerika dominierte den Markt für Lupus-Medikamente mit einem Marktanteil von 46,81 % im Jahr 2025.

Der Weltmarkt umfasst Medikamente zur Behandlung von systemischem Lupus erythematodes (SLE) und verwandten Erkrankungen wie Lupusnephritis. Der Markt verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Prävalenz von Lupus und die hohe Nachfrage nach Therapeutika für die Langzeitbehandlung zur Kontrolle von Schüben, zur Reduzierung von Entzündungen und zur Vorbeugung von Organschäden. Darüber hinaus verbessern steigende Diagnoseraten, ein größeres Krankheitsbewusstsein und die Einführung neuer zielgerichteter Therapien den Zugang zur Behandlung und weiten den Einsatz fortschrittlicher Lupus-Medikamente auf breitere Patientengruppen aus.

Wichtige Unternehmen konzentrieren sich auf die Erweiterung ihres Angebots und investieren in die Erweiterung ihrer Pipeline, gefolgt von der behördlichen Genehmigung, um ihre jeweilige Position zu stärken.

- Beispielsweise erhielt AstraZeneca im Dezember 2025 von der Europäischen Union die Zulassung für Saphnelo (Anifrolumab) zur subkutanen Selbstverabreichung über einen Fertigpen bei Erwachsenen mit systemischem Lupus erythematodes. Diese Entwicklungen verbessern den Behandlungskomfort, unterstützen eine breitere Patientenakzeptanz außerhalb von Infusionseinrichtungen und erhöhen die globalen Marktwachstumschancen für gezielte Lupustherapien.

Große Player wie GSK plc, AstraZeneca plc, Aurinia Pharmaceuticals Inc und F. Hoffmann-La Roche Ltd erweitern ihr Angebot, um ihre Marktposition zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Lupusmedikamente

Der Wandel hin zu zielgerichteten Biologika und fortschrittlichen immunologischen Therapien ist ein aufkommender Trend

Der globale Markt für Lupus-Medikamente erlebt eine deutliche Verlagerung hin zu zielgerichteten Biologika und fortschrittlichen Immunologietherapien. Der Wandel gewinnt an Dynamik, da konventionelle Lupus-Behandlungen oft helfen, die Symptome zu kontrollieren, aber bei vielen Patienten immer noch zu anhaltenden Schüben, Steroidabhängigkeit und einem erhöhten Risiko langfristiger Organschäden führen können. Daher legen Arzneimittelentwickler und Gesundheitsdienstleister mehr Wert auf Therapien, die auf bestimmte Immunpfade abzielen und eine präzisere Krankheitskontrolle ermöglichen. Dieser Wandel stärkt das Vertrauen in Behandlungsansätze auf biologischer Basis und erweitert die Rolle fortschrittlicher Therapien bei der Behandlung von mittelschwerem bis schwerem Lupus.

Darüber hinaus führt der kontinuierliche klinische Fortschritt mit neueren Formulierungen dazu, dass diese Therapien für eine breitere Anwendung bei Patienten praktischer werden, was diesen Trend auf dem Markt weiter verstärkt.

- Beispielsweise gab AstraZeneca im September 2025 bekannt, dass seine Phase-III-Studie TULIP-SC den primären Endpunkt für subkutanes SAPHNELO (Anifrolumab) bei Patienten mit systemischem Lupus erythematodes erreicht hat. Die Entwicklung zeigt kontinuierliche Fortschritte bei der gezielten biologischen Therapie von Lupus und unterstützt die Verlagerung des Marktes hin zu fortschrittlicheren immunologischen Behandlungen mit größerem Komfort und breiterem Akzeptanzpotenzial.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Prävalenz von Lupus und Lupusnephritis soll das Marktwachstum vorantreiben

Die steigende Prävalenz von Lupus und Lupusnephritis treibt die Nachfrage auf dem globalen Markt für Lupus-Medikamente an. Lupus ist eine chronische Autoimmunerkrankung, die eine kontinuierliche Behandlung, Überwachung und Kontrolle der Krankheitsschübe über einen langen Zeitraum erfordert. Da die Zahl der diagnostizierten Patienten zunimmt, steigt auch der Bedarf an Kortikosteroiden, Immunsuppressiva, Malariamedikamenten und zielgerichteten Biologika in Krankenhäusern und Fachärzten. Die Wirkung ist stärkerLupusnephritisFälle, da eine Nierenbeteiligung die Schwere der Erkrankung erhöht und eine frühere und intensivere Behandlung erfordert.

- Beispielsweise stellte das CDC im Mai 2024 fest, dass 204.000 Menschen in den USA an SLE leiden, während veröffentlichte Daten zeigen, dass ein erheblicher Teil der SLE-Patienten von Lupusnephritis betroffen ist, was die Nachfrage nach fortschrittlichen und wirksamen Therapien hoch hält. Dies spiegelt die wachsende Belastung durch Lupusnephritis wider, die zu einer Nachfrage nach neueren Medikamenten führt.

MARKTBEGRENZUNGEN

Hohe Kosten für Biologika und neuartige Therapien schränken das Marktwachstum ein

Der Markt ist aufgrund der hohen Kosten für Biologika und neuartige Therapien mit einer Zurückhaltung konfrontiert, was die Gesamtbehandlungsbelastung für die Patienten erhöht. Wenn die Therapiekosten hoch bleiben, verlassen sich Ärzte und Gesundheitssysteme möglicherweise länger auf ältere Behandlungsansätze, bevor sie Patienten auf fortschrittliche Medikamente umstellen. Diese Faktoren verlangsamen die Einführung neuer Lupus-Therapien. Die Auswirkungen sind bei Lupusnephritis ausgeprägter, da die Behandlung intensiv und langwierig ist und die Kosten ein großes Hindernis für den breiten und dauerhaften Einsatz hochwertiger Therapien darstellen.

- Beispielsweise wurde im Oktober 2023 in einem veröffentlichten Übersichtsartikel mit dem Titel „Management von Lupusnephritis: Neue Behandlungen und aktualisierte Leitlinien“ hervorgehoben, dass neben Fortschritten bei der Behandlung noch erhebliche Herausforderungen bestehen, darunter die Kosten der Therapie und resistente Erkrankungen. Die Ergebnisse deuten darauf hin, dass selbst wenn innovative Medikamente verfügbar werden, hohe Preise immer noch eine breitere Akzeptanz behindern und die Marktausweitung auf breitere Patientengruppen begrenzen können.

MARKTCHANCEN

Ausbau zielgerichteter Biologika und Immunologiemedikamente der nächsten Generation schafft Wachstumschancen

Der Markt tendiert zu fortschrittlicheren Behandlungsansätzen, da Lupus eine komplexe Autoimmunerkrankung ist, bei der viele Patienten mit herkömmlichen Therapien allein keine stabile Krankheitskontrolle erreichen. Infolgedessen besteht ein wachsendes Interesse an Therapien, die auf bestimmte Immunpfade abzielen und ein besseres langfristiges Krankheitsmanagement ermöglichen. Diese Faktoren schaffen starke Marktwachstumschancen, da zielgerichtete Biologika und Immuntherapien der nächsten Generation wichtige Lücken schließen können, die durch ältere Behandlungen entstanden sind. Wenn Therapien so konzipiert sind, dass sie auf definierte Immunmechanismen einwirken, können sie die Krankheitskontrolle verbessern, die Belastung durch Krankheitsschübe verringern und die Abhängigkeit von einer umfassenden Immunsuppression oder der langfristigen Verwendung von Steroiden verringern.

Gleichzeitig stärken der kontinuierliche klinische Fortschritt und die Ausweitung der Zulassungsvorschriften das Vertrauen in fortschrittliche Lupustherapien, was mehr Möglichkeiten für Premiumprodukte, Lebenszyklusverlängerungen und künftige Pipeline-Einführungen auf dem gesamten Markt eröffnet.

- Beispielsweise erhielt GSK plc im Juni 2025 die US-amerikanische FDA-Zulassung für den Autoinjektor BENLYSTA (Belimumab) für Kinder mit aktiver Lupusnephritis. Die Entwicklung erweiterte die Reichweite der gezielten biologischen Therapie auf eine zusätzliche Patientengruppe und stärkte die kommerziellen Möglichkeiten, indem sie die Verabreichung zu Hause bei schweren Erkrankungen ermöglichte.

HERAUSFORDERUNGEN DES MARKTES

Krankheitsheterogenität und Komplexität klinischer Studien behindern die Marktentwicklung

Hohe Krankheitsheterogenität machtklinische StudieDesign, Patientenauswahl, Endpunktmessung und Behandlungspositionierung werden komplexer. Wenn die Patientenpopulationen sehr unterschiedlich sind, werden die Studienergebnisse weniger vorhersehbar, und selbst vielversprechende Medikamentenkandidaten können in den Untergruppen gemischte Ergebnisse zeigen. Diese Variabilität verlangsamt den regulatorischen Fortschritt, erhöht das Entwicklungsrisiko und zwingt Unternehmen dazu, bei Lupus-bezogenen Investitionen und kommerzieller Planung selektiver vorzugehen. Infolgedessen kann es auf dem Markt zu Verzögerungen bei der Bereitstellung neuer Therapien für Patienten kommen, selbst wenn der klinische Bedarf weiterhin hoch ist. Dies kann zu einer komplexeren Prüfung führen, die Zeitpläne beeinträchtigen und das Gesamtwachstum des Marktes für Lupus-Medikamente behindern kann.

- Beispielsweise erhielt AstraZeneca im Februar 2026 einen vollständigen Antwortbrief der US-amerikanischen FDA für subkutanes Saphnelo. Solche regulatorischen Rückschläge können die Verfügbarkeit bequemerer Verabreichungsoptionen verzögern, die eine breitere Akzeptanz unterstützen könnten, was verdeutlicht, wie sich klinische und regulatorische Komplexität auf den Zeitplan für die Marktverfügbarkeit auswirken kann.

Segmentierungsanalyse

Nach Medikamentenklasse

Das Segment BLyS/BAFF-Inhibitoren war führend aufgrund seiner Fähigkeit, eine stärker auf Krankheiten ausgerichtete biologische Option sowohl für SLE als auch für Lupusnephritis anzubieten

Basierend auf der Medikamentenklasse wird der Markt in Malariamittel, Kortikosteroide, Antimetaboliten/Immunsuppressiva, Calcineurin-Inhibitoren, BLyS/BAFF-Inhibitoren, Typ-I-Interferonrezeptor-Inhibitoren und andere eingeteilt.

Das Segment BLyS/BAFF-Inhibitoren eroberte den dominierenden Marktanteil bei Lupus-Medikamenten, da es BENLYSTA (Belimumab) umfasst, das nach wie vor eine der etabliertesten zielgerichteten Lupus-Therapien ist. Dieses Segment hat stark an kommerzieller Bedeutung gewonnen, da es die Lupus-Behandlung über eine umfassende Symptomkontrolle hinaus zu einem stärker krankheitsorientierten biologischen Ansatz sowohl bei SLE als auch bei Lupusnephritis verlagert hat. Da Ärzte zunehmend zielgerichtete Therapien für Patienten mit anhaltenden Krankheitsschüben und organbezogenen Risiken bevorzugen, hat sich die Akzeptanz dieser Klasse in höherwertigen Behandlungsumgebungen verbessert. Dieser Trend hat dazu beigetragen, dass das Segment wertmäßig den Markt anführt, auch wenn ältere Therapien mengenmäßig weiterhin häufiger eingesetzt werden.

- Beispielsweise gab GSK im Juni 2025 bekannt, dass die FDA den Autoinjektor BENLYSTA (Belimumab) für Kinder mit aktiver Lupusnephritis zugelassen hat. Die Entwicklung stärkte das BLyS/BAFF-Inhibitor-Segment, indem sie den Einsatz eines führenden Lupus-Biologika auf eine zusätzliche Patientengruppe ausweitete und eine breitere, langfristige Einführung einer gezielten Lupus-Therapie unterstützte.

Das Segment der Typ-I-Interferonrezeptor-Inhibitoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,25 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Die Verfügbarkeit zielgerichteter Therapien steigerte das Wachstum im Segment systemischer Lupus erythematodes

Basierend auf der Krankheitsindikation wird der Markt in systemischen Lupus erythematodes (nicht renal), Lupus nephritis, kutanen Lupus erythematodes, muskuloskelettale Lupus-Manifestationen, neuropsychiatrischen Lupus, hämatologische Lupus-Manifestationen und andere unterteilt.

Im Jahr 2025 dominierte das Segment des systemischen Lupus erythematodes (nicht renal) den Markt, da es den größten diagnostizierten Patientenpool in der Lupusbehandlung darstellte. Das Segment bleibt breit gefächert, da viele Patienten eine Langzeittherapie benötigen, um Schübe zu kontrollieren, Entzündungen in den Griff zu bekommen und das Fortschreiten der Krankheit zu verhindern, noch bevor sich eine schwere Organbeteiligung entwickelt. Infolgedessen werden mehr Patienten in der Kategorie des nicht-renalen SLE behandelt als in engeren, hochgradigen Manifestationen, was den führenden Marktanteil des Unternehmens untermauert. Die breitere Behandlungsbasis in der ambulanten Pflege chronisch Kranker trägt auch dazu bei, dass dieses Segment insgesamt eine starke Nachfrage aufrechterhält. Wichtige Unternehmen konzentrieren sich aktiv auf die behördliche Zulassung der Krankheitsindikation.

- Beispielsweise gab AstraZeneca im Dezember 2025 bekannt, dass Saphnelo in der EU für die subkutane Selbstverabreichung bei Erwachsenen mit systemischem Lupus erythematodes zugelassen wurde. Diese Entwicklung unterstützt das breitere Segment der nicht-renalen SLE-Behandlung und verbessert den Zugang zu gezielter Therapie für die breitere erwachsene SLE-Population.

Das Lupusnephritis-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,29 % wachsen.

Auf dem Verwaltungsweg

Die hohe Akzeptanz oraler Therapien dominierte das Segmentwachstum

Basierend auf dem Verabreichungsweg wird der Markt in orale, intravenöse und subkutane Verabreichung unterteilt.

Im Jahr 2025 hatte das orale Segment den größten Marktanteil. Viele häufig verwendete Lupus-Therapien, darunter Malariamedikamente, Kortikosteroide, Antimetabolite und Calcineurin-Inhibitoren, werden oral verabreicht. Dieser Weg bleibt vorherrschend, da Lupus eine chronische Krankheit ist, die häufig eine Langzeitbehandlung erfordert, und orale Medikamente einfacher zu verschreiben, nachzufüllen und im ambulanten Bereich weiterzuführen sind. Infolgedessen ermöglichen orale Therapien einen besseren Routinezugang und werden bei einem breiteren Spektrum von Krankheitsschweren eingesetzt als in Krankenhäusern injizierbare Optionen. Diese breite und nachhaltige Anwendung hat dazu beigetragen, dass die orale Verabreichung hinsichtlich des Gesamtmarktanteils eine führende Position gegenüber intravenösen und subkutanen Verabreichungswegen behauptet.

- Beispielsweise legte Merck im Juni 2025 Phase-2-Daten vor, die zeigen, dass Enpatoran, ein in der Prüfphase befindlicher oraler TLR7/8-Inhibitor, die Wirksamkeitssignale bei Patienten mit systemischem Lupus erythematodes und kutanem Lupus erythematodes verbesserte. Diese Entwicklung unterstützt die Stärke des oralen Segments, da Unternehmen weiterhin in orale Lupustherapien investieren, die auf langfristige ambulante Behandlungsmuster abgestimmt sind.

Das subkutane Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,12 % wachsen.

Nach Altersgruppe

Das Erwachsenensegment liegt aufgrund zunehmender behördlicher Zulassungen an der Spitze

Basierend auf der Altersgruppe ist der Markt in Kinder, Geriatrie und Erwachsene unterteilt.

Im Jahr 2025 dominierte das Erwachsenensegment den Markt, da Lupus am häufigsten bei Erwachsenen diagnostiziert und behandelt wird, insbesondere bei Frauen im gebärfähigen Alter. Damit stellt die erwachsene Bevölkerung die größte Gruppe dar, die sowohl eine chronische Erhaltungstherapie als auch eine fortgeschrittene Behandlung schwerwiegender Komplikationen wie Lupusnephritis erhält. Da erwachsene Patienten über längere Zeiträume in Behandlung bleiben und häufiger in kommerzielle Einführungen und Markenerweiterungen einbezogen werden, bietet diese Altersgruppe die höchsten Umsatzchancen auf dem Markt. Diese Faktoren haben die führende Marktposition des Erwachsenensegments gestützt.

- Beispielsweise erhielt F. Hoffmann-La Roche Ltd im Oktober 2025 die US-amerikanische FDA-Zulassung für Gazyva/Gazyvaro zur Anwendung bei erwachsenen Patienten mit aktiver Lupusnephritis, die eine Standardtherapie erhalten. Diese Entwicklung stärkte die Dominanz des Erwachsenensegments durch die Einführung einer neuen, hochwertigen Behandlungsoption, die sich an die Hauptpatientengruppe in der Lupusbehandlung richtet.

Das pädiatrische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,16 % wachsen.

Nach Typ

Der weit verbreitete Einsatz kostengünstiger Erstlinientherapien förderte die Expansion des Generika-Segments

Je nach Typ wird der Markt in Markenprodukte und Generika unterteilt.

Im Jahr 2025 hatte das Generika-Segment den größten Marktanteil. Viele Erstlinien- und Langzeitbehandlungen gegen Lupus, wie Hydroxychloroquin, Kortikosteroide, Mycophenolatmofetil, Azathioprin und Cyclophosphamid, sind als kostengünstigere Generika erhältlich. Dies unterstützt ein höheres Verschreibungsvolumen, da Lupus eine chronische Krankheit ist, die typischerweise eine Langzeitbehandlung erfordert, und die Kosten eine wichtige Rolle bei der Aufrechterhaltung des Therapiezugangs über einen längeren Zeitraum spielen. Daher verlassen sich Ärzte und Gesundheitssysteme bei der routinemäßigen Krankheitskontrolle und Erhaltungstherapie weiterhin stark auf Generika. Ihre breite Verfügbarkeit in Krankenhäusern und im Einzelhandel hat wahrscheinlich dazu beigetragen, dass das Generika-Segment mengenmäßig den größeren Anteil ausmacht.

- Im Juni 2025 brachte Camber Pharmaceuticals beispielsweise Mycophenolate Mofetil Tablets, USP, auf den Markt, die generische Version von CellCept. Mycophenolatmofetil wird häufig in immunsuppressiven Behandlungspfaden eingesetzt, einschließlich der Behandlung von Lupusnephritis. Die erhöhte Verfügbarkeit von Generika trägt zur Verbesserung der Erschwinglichkeit bei und unterstützt einen breiteren Zugang zu Behandlungen. Diese Entwicklungen unterstreichen die anhaltende Bedeutung von Generika auf dem Markt.

Das Markensegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,47 % wachsen.

Nach Vertriebskanal

Zunehmender Trend zur digitalen Auftragserteilung zur Unterstützung der Dominanz von Online-Apotheken

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandels-/Drogerieapotheken, Spezialapotheken und Online-Apotheken unterteiltApothekenund andere institutionelle Kanäle.

Das Segment Einzelhandels-/Drogerieapotheken dominierte den Markt, da viele Lupuspatienten auf Langzeitmedikamente zur Erhaltungstherapie angewiesen sind, die üblicherweise über Einzelhandelskanäle abgegeben werden. Dieser Faktor unterstützt ein höheres Verschreibungsvolumen, da Lupus eine chronische Krankheit ist, die regelmäßige Nachfüllungen, kontinuierliche Einhaltung und einen leichteren Zugang außerhalb des Krankenhausumfelds erfordert. Daher bleiben Einzelhandelsapotheken eine wichtige Anlaufstelle für die routinemäßige Krankheitsbehandlung, insbesondere für Patienten, die über einen langen Behandlungszeitraum orale und wiederholt anzuwendende Therapien erhalten.

- Beispielsweise gab GSK plc im Juni 2025 bekannt, dass die S. Die FDA hat den Autoinjektor BENLYSTA (Belimumab) für Kinder ab 5 Jahren mit aktiver Lupusnephritis zugelassen, die eine Standardtherapie erhalten. Die Entwicklung bot pädiatrischen Patienten eine einzigartige Möglichkeit für die Verabreichung zu Hause. Die Verfügbarkeit der selbst verabreichten Lupusbehandlung zu Hause unterstützt die Erfüllung von Rezepten über die Infusionseinrichtungen im Krankenhaus hinaus und stärkt die Rolle der Einzelhandelsapotheken bei der Gewährleistung eines kontinuierlichen Therapiezugangs.

Das Segment der Online-Apotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,80 % wachsen.

Regionaler Ausblick auf den Markt für Lupus-Medikamente

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Lupus Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 1,79 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 2,06 Milliarden US-Dollar. Der Markt wächst, da die Region über hohe Lupus-Diagnoseraten, einen guten Zugang zu Spezialisten und eine frühzeitige Einführung von Biologika und fortschrittlicher Immuntherapie verfügt. Die Präsenz führender Arzneimittelhersteller und die vorteilhafte Nutzung von Markentherapien tragen ebenfalls zu einer höheren Behandlungsinanspruchnahme bei.

US-Markt für Lupus-Medikamente

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt bis 2026 schätzungsweise etwa 2,08 Milliarden US-Dollar erreichen, was etwa 42,95 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,58 % wachsen, was der zweithöchsten Wachstumsrate aller Regionen entspricht. Es wird erwartet, dass der Markt bis 2026 einen Wert von 1,09 Milliarden US-Dollar erreichen wird. Das Wachstum in der Region wird durch gut etablierte klinische Wege zur Behandlung von Autoimmunerkrankungen und einen breiten Zugang zu Krankenhaus- und Spezialpflegediensten unterstützt.

Britischer Markt für Lupus-Medikamente

Der britische Markt wird bis 2026 schätzungsweise rund 0,23 Milliarden US-Dollar erreichen, was etwa 4,74 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Lupus-Medikamente

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,26 Milliarden US-Dollar erreichen, was etwa 5,43 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 schätzungsweise 1,04 Milliarden US-Dollar erreichen und sich damit die Position der drittgrößten Region auf dem Markt sichern. Das Wachstum in der Region wird durch einen großen Patientenpool, verbesserte Diagnoseraten und wachsende Gesundheitssysteme unterstützt, die den Zugang zur Behandlung von Autoimmunerkrankungen verbessern.

Japan-Markt für Lupus-Medikamente

Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von rund 0,28 Milliarden US-Dollar erreichen, was etwa 5,78 % des weltweiten Umsatzes ausmacht.

China-Markt für Lupus-Medikamente

Chinas Markt wird Prognosen zufolge einer der größten weltweit sein, mit Umsatzschätzungen im Jahr 2026 von rund 0,28 Milliarden US-Dollar, was etwa 5,74 % des weltweiten Umsatzes entspricht.

Indischer Lupus-Medikamentenmarkt

Schätzungen zufolge wird der indische Markt bis 2026 etwa 0,14 Milliarden US-Dollar erreichen, was etwa 2,90 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der Markt in Lateinamerika wird auf einen Wert von 0,29 Milliarden US-Dollar geschätzt. Lateinamerika wächst, da sich das Bewusstsein für Autoimmunerkrankungen verbessert und immer mehr Patienten eine formelle Behandlung beginnen. Im Nahen Osten und in Afrika soll der GCC bis 2026 0,07 Milliarden US-Dollar erreichen.

Markt für Lupus-Medikamente in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,04 Milliarden US-Dollar erreichen, was etwa 0,89 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf die Einführung neuer Produkte, um ihre Marktposition zu stärken

Der globale Markt für Lupus-Medikamente ist stark konsolidiert und umfasst Unternehmen wie GSK plc, AstraZeneca plc und AuriniaArzneimittelInc., F. Hoffmann-La Roche Ltd. und Pfizer Inc. halten bedeutende Marktanteile. Strategische Partnerschaften, die Einführung neuer Produkte und behördliche Genehmigungen sorgen weiterhin dafür, dass diese Unternehmen Marktanteile gewinnen.

- Beispielsweise erwarb GSK plc im Oktober 2024 CMG1A46, einen in der klinischen Entwicklung befindlichen dualen CD19- und CD20-T-Zellen-Engager (TCE), von Chimagen Biosciences (Chimagen), einem privaten Biotechnologieunternehmen. Ziel der Entwicklung war die Entwicklung und Vermarktung von CMG1A46 mit Schwerpunkt auf B-Zell-gesteuerten Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE) und Lupusnephritis (LN) mit potenzieller Ausweitung auf verwandte Indikationen für Autoimmunerkrankungen.

Weitere namhafte Akteure auf dem Weltmarkt sind Sanofi, Pfizer Inc., Viatris Inc., Amneal Pharmaceuticals, Inc. und AbbVie Inc. Es wird erwartet, dass diese Unternehmen strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Positionen im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN LUPUS-ARZNEIMITTELUNTERNEHMEN IM PROFIL

- GSK plc (Großbritannien)

- AstraZeneca(VEREINIGTES KÖNIGREICH.)

- Aurinia Pharmaceuticals Inc. (Kanada)

- Hoffmann-La Roche Ltd(Schweiz)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Viatris Inc.(UNS.)

- Amneal Pharmaceuticals, Inc. (USA)

- AbbVie Inc.(UNS.)

- UCB S.A. (Belgien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Johnson & Johnson erhielt von der US-amerikanischen FDA den Fast-Track-Status für Nipocalimaba als potenzielle Behandlung für Erwachsene mit systemischem Lupus erythematodes (SLE).

- Oktober 2025:Hoffmann-La Roche Ltd erhielt von der US-amerikanischen FDA die Zulassung für Gazyva/Gazyvaro (Obinutuzumab) zur Behandlung erwachsener Patienten mit aktiver Lupusnephritis (LN), die eine Standardtherapie erhalten. Die Zulassung beinhaltet auch eine kürzere Infusionszeit von 90 Minuten nach der ersten Infusion für berechtigte Patienten.

- Mai 2025:Aurinia Pharmaceuticals Inc. berichtete, dass eine Post-hoc-Analyse der 52-wöchigen Phase-3-Studie AURORA 1 zeigte, dass Patienten mit Lupusnephritis (LN), die eine dreifache immunsuppressive Therapie mit LUPKYNIS (Voclosporin) und Mycophenolatmofetil (MMF) erhielten, niedrigere Proteinurie-Ziele bei wesentlich höheren Raten erreichten. Diese Ergebnisse wurden mit Patienten in der Kontrollgruppe verglichen, die Mycophenolatmofetil (MMF) und niedrig dosierte Glukokortikoide allein erhielten.

- Oktober 2024:GSK plc erwarb CMG1A46, einen dualen CD19- und CD20-T-Zellen-Engager (TCE) im klinischen Stadium, von Chimagen Biosciences (Chimagen), einem privaten Biotechnologieunternehmen. Ziel der Entwicklung ist die Entwicklung und Vermarktung von CMG1A46 mit Schwerpunkt auf B-Zell-gesteuerten Autoimmunerkrankungen wie systemischem Lupus erythematodes (SLE) und Lupusnephritis (LN) mit Potenzial für eine Ausweitung auf verwandte Autoimmunerkrankungen.

- September 2024:UCB gab in Zusammenarbeit mit Biogen Inc. positive Topline-Ergebnisse der Phase-3-PHOENYCS-Studie bekannt, in der Dapirolizumab Pegol, ein Arzneimittelkandidat, bei Menschen mit mittelschwerem bis schwerem systemischem Lupus erythematodes (SLE) untersucht wurde. Klinische Verbesserungen wurden bei wichtigen sekundären Endpunkten beobachtet, die Krankheitsaktivität und Krankheitsschübe messen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte globale Marktanalyse für Lupus-Medikamente und konzentriert sich dabei auf die wichtigsten klinischen und kommerziellen Faktoren, die das Marktwachstum beeinflussen. Es behandelt Marktgröße und Prognosebewertung, wichtige Wachstumstreiber, Einschränkungen, Herausforderungen und neue Chancen, die die Wettbewerbslandschaft beeinflussen. Die Studie untersucht auch, wie die steigende Prävalenz von Lupus, die zunehmende Diagnose von Lupusnephritis, die zunehmende Einführung zielgerichteter Biologika und der anhaltende Bedarf an langfristiger Krankheitsbekämpfung die Marktexpansion unterstützen. Darüber hinaus werden aktuelle Entwicklungen überprüft, darunter Produktzulassungen, Etikettenerweiterungen, klinische Fortschritte, Kooperationen, Partnerschaften und Übernahmen, die den Wettbewerb und das zukünftige Wachstum in der gesamten Branche beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,99 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Arzneimittelklasse, Krankheitsindikation, Verabreichungsweg, Typ, Altersgruppe, Vertriebskanal und Region |

| Nach Arzneimittelklasse |

|

| Nach Krankheitsangabe |

|

| Über den Verabreichungsweg |

|

| Nach Typ |

|

| Nach Altersgruppe |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,40 Milliarden US-Dollar und soll bis 2034 8,95 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,06 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,99 % wächst.

Nach Medikamentenklasse war das Segment der BLyS/BAFF-Inhibitoren marktführend.

Die steigende Prävalenz von Lupus und Lupusnephritis sind die Schlüsselfaktoren für das Marktwachstum.

GSK plc, AstraZeneca plc, Aurinia Pharmaceuticals Inc, Inc, F. Hoffmann-La Roche Ltd und Pfizer Inc. sind die wichtigsten Marktteilnehmer auf dem Weltmarkt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf