Marktgröße, Anteil und Branchenanalyse für 3D-Druckmetalle, nach Technologie (Power Bed Fusion, Binder Jetting, Direct Energy Deposition und andere), nach Metall (Aluminium, Edelstahl, Titan, Nickel und andere), nach Anwendung (Luft- und Raumfahrt und Verteidigung, Automobil, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

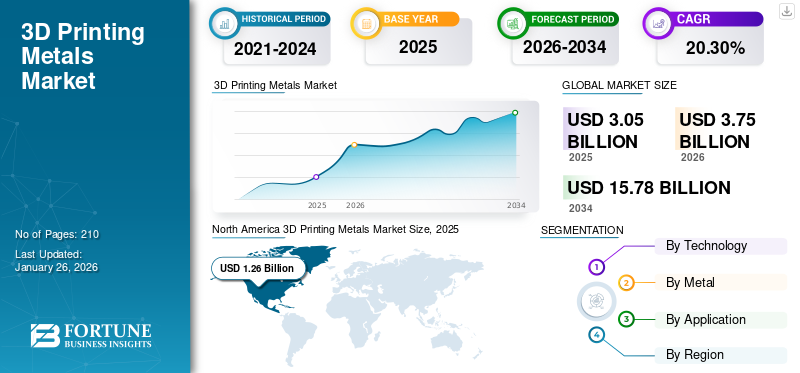

Die globale Marktgröße für 3D-Druckmetalle wurde im Jahr 2025 auf 3,05 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,75 Milliarden US-Dollar im Jahr 2026 auf 15,78 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer durchschnittlichen jährlichen Wachstumsrate von 20,3 % im Prognosezeitraum. Nordamerika dominierte den Markt für 3D-Druckmetalle mit einem Marktanteil von 41,30 % im Jahr 2025.

Der 3D-Druck von Metallen, auch bekannt als Additive Fertigung von Metallen, ist ein Prozess, bei dem dreidimensionale Metallobjekte hergestellt werden, indem Metallpulver oder -drähte geschichtet und mit Wärmequellen wie Lasern oder Elektronenstrahlen verschmolzen werden. Diese Technologie ermöglicht komplexe Geometrien und kundenspezifische Teile, die mit herkömmlichen Fertigungsmethoden nur schwer herzustellen sind. Seine Fähigkeit, Abfall zu reduzieren, die Produktionszeit zu verkürzen und leichte, aber dennoch stabile Komponenten herzustellen, treibt das Marktwachstum voran. Branchen wie die Luft- und Raumfahrt, die Automobilindustrie und das Gesundheitswesen nutzen diese Technologie, um innovative Designs zu entwickeln, die Leistung zu verbessern und möglicherweise langfristig die Kosten zu senken.

Die COVID-19-Pandemie störte zunächst den Markt für 3D-Druckmetalle und führte zu Problemen in der Lieferkette und einer geringeren Nachfrage in Sektoren wie der Luft- und Raumfahrt. Es trieb jedoch auch Innovationen voran, da 3D-Druckmetalle schnell zur Herstellung medizinischer Geräte und Komponenten für Beatmungsgeräte verwendet wurden. Als sich die Wirtschaft erholte, verzeichnete der Markt erneutes Wachstum. Der verstärkte Fokus auf die Widerstandsfähigkeit der Lieferkette und die lokale Fertigung förderte die Einführung von 3D-Drucktechnologien für Metalle.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM 3D-DRUCKMETALLMARKT

- Marktgröße 2025: 3,05 Milliarden US-Dollar

- Marktgröße 2026: 3,75 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,78 Milliarden US-Dollar

- CAGR: 20,3 % von 2026–2034

- Nordamerika dominierte den Markt für 3D-Druckmetalle mit einem Anteil von 41,30 % im Jahr 2025.

- Das Segment Pulverbettfusion wird im Jahr 2026 voraussichtlich 60,27 % des Weltmarktanteils halten.

- Das Titansegment wird im Jahr 2026 voraussichtlich 62,93 % des Weltmarktes ausmachen.

Nordamerika

Nordamerika führte den Markt mit einer Bewertung von 1,26 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich im Jahr 2026 1,55 Milliarden US-Dollar erreichen, unterstützt durch starke Investitionen in Forschung und Entwicklung und die frühzeitige Einführung fortschrittlicher Fertigungstechnologien.

Europa

Auf Europa entfielen im Jahr 2025 0,87 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 1,06 Milliarden US-Dollar erreichen wird, angetrieben durch eine robuste Luft- und Raumfahrt- und Automobilindustrie sowie unterstützende Industrie-4.0-Initiativen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 0,66 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,83 Milliarden US-Dollar erreichen, unterstützt durch die rasche Industrialisierung und die zunehmende Einführung der additiven Fertigung in Schlüsselindustrien.

UNS.

Der Markt soll bis 2026 ein Volumen von 1,18 Milliarden US-Dollar erreichen, angetrieben durch die starke Nachfrage aus den Bereichen Luft- und Raumfahrt, Verteidigung, Automobil und fortschrittliche Fertigung.

Japan

Der Markt soll bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Einführung der additiven Metallfertigung in Luft- und Raumfahrt-, Automobil- und Gesundheitsanwendungen.

Mehr lesen

Markttrends für 3D-Druckmetalle

Expansion des Marktes für 3D-Druckmetalle, vorangetrieben durch personalisierte Implantate, fortschrittliche chirurgische Instrumente und biomedizinische Innovationen im Gesundheitswesen

Die Gesundheitsbranche schafft durch eine Vielzahl wichtiger Anwendungen enorme Perspektiven für den Markt für 3D-Druckmetalle. Personalisierte Implantate stehen bei diesem Wachstum im Vordergrund3D-Druckermöglicht die Herstellung passgenauer Implantate basierend auf der spezifischen Anatomie des Patienten. Diese individuelle Anpassung führt zu besseren Ergebnissen bei orthopädischen, kranialen und zahnmedizinischen Operationen. Ebenso ermöglicht die Technologie die Entwicklung leichter, langlebiger und passgenauer Prothesen und Orthesen, wodurch der Komfort und die Funktion des Patienten verbessert werden.

Der 3D-Druck von Metallen verändert die chirurgische Werkzeugindustrie, indem er die schnelle Entwicklung maßgeschneiderter oder spezieller chirurgischer Instrumente ermöglicht. Dies verbessert die chirurgische Präzision und Effizienz, was zu besseren Patientenergebnissen führen könnte. Die Methode beschleunigt auch die Prototypenerstellung medizinischer Geräte und verkürzt die Zeit bis zur Markteinführung von Innovationen. In der biomedizinischen Forschung ermöglicht der 3D-Druck die Entwicklung komplexer Strukturen für die Gewebezüchtung und Arzneimittelverabreichungssysteme und verschiebt damit die Grenzen der Möglichkeiten der medizinischen Wissenschaft.

Dentalanwendungen sind ein weiterer wichtiger Bereich, da der 3D-Druck die präzise Herstellung von Kronen, Brücken und anderem ermöglichtZahnprothetik. In der Orthopädie ermöglicht die Technologie die Entwicklung von Wirbelsäulen- und Gelenkimplantaten mit poröser Architektur, die Metalle fördert, und wird zur Erstellung patientenspezifischer anatomischer Modelle genutzt, die bei der Operationsplanung und der medizinischen Ausbildung hilfreich sein können. In Nordamerika verzeichnete der Markt für 3D-Druckmetalle ein Wachstum von 678,9 Millionen US-Dollar im Jahr 2022 auf 829,1 Millionen US-Dollar im Jahr 2023.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für 3D-Druckmetalle

Leichtbaukomponenten, Rapid Prototyping und On-Demand-Produktion in der Luft- und Raumfahrt- und Verteidigungsindustrie sollen das Marktwachstum stärken

Die Luft- und Raumfahrt- und Verteidigungsindustrie ist ein wichtiger Treiber des Marktes für 3D-Druckmetalle und treibt Innovationen und Akzeptanz in einer Vielzahl von Anwendungen voran. Die Fähigkeit dieser Technologie, komplexe, leichte Komponenten zu bauen, ist in diesem Sektor besonders wichtig, da sie das Flugzeuggewicht reduziert und gleichzeitig die Treibstoffeffizienz und Leistung sowohl in kommerziellen als auch in militärischen Anwendungen verbessert. Rapid Prototyping ermöglicht schnellere Designiterationen und Tests neuer Komponenten, was zu kürzeren Produktentwicklungszyklen und niedrigeren Kosten führt.

Darüber hinaus erleichtert der 3D-Druck die Teilekonsolidierung, bei der komplexe Baugruppen als einzelne gedruckte Teile umgestaltet werden können, was die Lieferketten vereinfacht und die Anzahl der Komponenten reduziert. Der Sektor profitiert auch von der On-Demand-Ersatzteilproduktion, die Lagerhaltungskosten und Flugzeugausfallzeiten reduziert. Kundenspezifische Werkzeuge, fortschrittliche Antriebssystemkomponenten und spezielle Satellitenteile sind weitere Bereiche, in denen der 3D-Druck erhebliche Auswirkungen hat.

Im Verteidigungssektor wird die Technologie zur Herstellung von Spezialausrüstung, Fahrzeugkomponenten und sogar Munition eingesetzt, was zu taktischen Vorteilen und Kosteneinsparungen führt. Die strengen Anforderungen des Luft- und Raumfahrt- und Militärsektors an leistungsstarke, leichte Materialien und komplizierte Geometrien machen ihn zu einem hervorragenden Kandidaten für 3D-Druck-Metalltechnologien, die das Marktwachstum und technologische Durchbrüche in der gesamten Branche vorantreiben.

EINHALTENDE FAKTOREN

Hohe Kosten, begrenzte Materialien und Herausforderungen bei der Qualitätskontrolle schränken das Wachstum des Marktes für 3D-Druckmetalle ein

Das Wachstum des Marktes für 3D-Druckmetalle unterliegt trotz seines Potenzials und seiner zunehmenden Akzeptanz mehreren erheblichen Einschränkungen. Insbesondere für kleine und mittlere Unternehmen stellen hohe Anfangsinvestitionskosten für Ausrüstung und Materialien weiterhin ein großes Hindernis dar. Zu dieser finanziellen Hürde kommt noch die Notwendigkeit spezieller Schulungen und Fachkenntnisse hinzu, um komplexe 3D-Drucksysteme effektiv bedienen zu können. Darüber hinaus schränkt die im Vergleich zu herkömmlichen Herstellungsmethoden begrenzte Auswahl an Metallmaterialien, die für den 3D-Druck geeignet sind, die Anwendbarkeit der Technologie in bestimmten Branchen ein.

Auch Qualitätskontrollen und Konsistenzprobleme stellen eine Herausforderung dar, da 3D-gedruckte Metallteile Schwankungen in den mechanischen Eigenschaften aufweisen können oder eine umfangreiche Nachbearbeitung erfordern. Dies kann insbesondere bei kritischen Anwendungen zu Bedenken hinsichtlich der Zuverlässigkeit führen. Darüber hinaus schränkt die relativ langsame Produktionsgeschwindigkeit des 3D-Drucks von Metallen im Vergleich zu herkömmlichen Massenproduktionstechniken seinen Einsatz in Produktionsszenarien mit hohen Stückzahlen ein. Auch regulatorische Unsicherheiten in einigen Branchen, insbesondere in der Luft- und Raumfahrt sowie der Medizinbranche, können eine breite Einführung behindern, da sich die Zertifizierungsprozesse für 3D-gedruckte Teile noch in der Entwicklung befinden.

Marktsegmentierungsanalyse für 3D-Druckmetalle

Durch Technologieanalyse

Power Bed Fusion dominiert den Markt aufgrund des zunehmenden Einsatzes in der Automobilindustrie

Basierend auf der Technologie wird der Markt in Power Bed Fusion, Binder Jetting, Direct Energy Deposition und andere unterteilt.

Das Segment der Pulverbettfusion wird im Jahr 2026 voraussichtlich 60,27 % des Weltmarktanteils halten und im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen. Die Pulverbettschmelzung bietet eine hohe Präzision und wird häufig in der Automobilindustrie eingesetzt. Das Wachstum in diesem Segment wird durch die steigende Nachfrage nach komplexen Geometrien in hochwertigen Industrien, kontinuierliche Verbesserungen der Prozessgeschwindigkeit und des Bauvolumens sowie die zunehmende Akzeptanz von Massenanpassungsanwendungen vorangetrieben.

Das Binder-Jetting gewinnt aufgrund seiner schnelleren Baugeschwindigkeiten und geringeren Kosten im Vergleich zu PBF-Technologien an Bedeutung. Es eignet sich besonders für größere Teile und die Produktion größerer Stückzahlen. Zu den Wachstumsfaktoren für das Binder-Jetting gehören das steigende Interesse an der Massenproduktion von Metallteilen, niedrigere Ausrüstungs- und Betriebskosten sowie Fortschritte bei Binder- und Sintertechnologien.

Durch Metallanalyse

Titan dominiert aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses, was es in der Luft- und Raumfahrtindustrie wertvoll macht

Basierend auf Metall wird der Markt in Aluminium, Edelstahl,Titan, Nickel und andere.

Es wird erwartet, dass das Titansegment den höchsten Anteil am Weltmarkt hält und im Jahr 2026 weltweit 62,93 % beiträgt. Das Segment wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 21,71 % aufweisen. Titan weist ein hohes Verhältnis von Festigkeit zu Gewicht auf und ist daher in der Luft- und Raumfahrtindustrie wertvoll, wo Gewichtsreduzierung bei gleichzeitiger Wahrung der strukturellen Integrität von entscheidender Bedeutung ist. Die Biokompatibilität von Titan hat zu seiner breiten Anwendung im medizinischen Bereich geführt, insbesondere für Implantate und Prothesen. Die Fähigkeit, komplexe, maßgeschneiderte Titanteile durch 3D-Druck herzustellen, hat Branchen wie das Gesundheitswesen und die Luft- und Raumfahrt revolutioniert und zu einer erheblichen Titannachfrage beigetragen.

Aluminiumhat aufgrund seines geringen Gewichts und seiner Korrosionsbeständigkeit auf dem 3D-Druckmarkt große Bedeutung erlangt. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 12 % halten wird. Diese Metalle werden besonders in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der Konsumgüterherstellung bevorzugt. Die relativ geringen Kosten von Aluminiumpulver im Vergleich zu anderen Metallpulvern haben zu seiner zunehmenden Verbreitung in additiven Fertigungsverfahren beigetragen.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Luft- und Raumfahrt sowie Verteidigung dominieren den Markt aufgrund technologischer Fortschritte und Innovationen

Hinsichtlich der Anwendung ist der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Gesundheitswesen und andere unterteilt.

Es wird erwartet, dass das Segment Luft- und Raumfahrt sowie Verteidigung den größten Anteil am Markt für 3D-Druckmetalle hält und im Jahr 2026 27,73 % erreicht. Das Segment wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 20,63 % verzeichnen. Diese Branche nutzt die additive Fertigung zur Herstellung komplexer Leichtbaukomponenten, Prototypen und Ersatzteile. Die Fähigkeit, komplizierte Geometrien zu erstellen und das Gewicht der Teile zu reduzieren, ist besonders wertvoll bei der Konstruktion von Luft- und Raumfahrzeugen. Zu den Wachstumsfaktoren gehören die steigende Nachfrage nach treibstoffeffizienten Flugzeugen, der Bedarf an schnellem Prototyping und Testen sowie das Potenzial für die On-Demand-Ersatzteilproduktion an abgelegenen Standorten.

Die Automobilindustrie nutzt den 3D-Druck von Metallen für den Prototypenbau, den Werkzeugbau und die Produktion von Spezialkomponenten. Das Segment dürfte im Jahr 2025 einen Marktanteil von 29 % erreichen. Diese Technologie ermöglicht schnellere Designiterationen, Gewichtsreduzierung bei Fahrzeugen und die Herstellung komplexer Teile, die die Leistung steigern. Das Wachstum in diesem Segment wird durch den Vorstoß nach Elektro- und Elektrofahrzeugen vorangetriebenHybridfahrzeuge, der Bedarf an leichteren und sparsameren Autos und der Trend zur Massenindividualisierung auf dem Automobilmarkt.

REGIONALE EINBLICKE

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America 3D Printing Metals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika dominierte den Markt mit einer Bewertung von 1,26 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 1,55 Milliarden US-Dollar im Jahr 2026 erreichen. Die Dominanz der Region wird durch erhebliche Investitionen in Forschung und Entwicklung, eine starke Präsenz wichtiger Marktteilnehmer und die frühzeitige Einführung fortschrittlicher Fertigungstechnologien vorangetrieben. Auch die robusten Automobil- und Verteidigungssektoren der Region tragen zum Marktwachstum bei. Zu den Schlüsselfaktoren zählen staatliche Initiativen zur Unterstützung der additiven Fertigung und eine gut etablierte industrielle Basis. Der US-Markt soll bis 2026 ein Volumen von 1,18 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,66 Milliarden US-Dollar, was 21,80 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,83 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik verzeichnet das schnellste Wachstum auf dem Markt. Es wird erwartet, dass die Region im Jahr 2025 der drittgrößte Markt mit einem Wert von 665,9 Millionen US-Dollar sein wird. China, Japan und Südkorea führen dieses Wachstum mit schneller Industrialisierung und zunehmender Einführung fortschrittlicher Fertigungstechnologien an. Die expandierenden Sektoren Luft- und Raumfahrt, Automobil und Gesundheitswesen der Region tragen maßgeblich zur Marktexpansion bei. Auch die Verfügbarkeit von Rohstoffen und geringere Produktionskosten machen diese Region für die Markterschließung attraktiv. Der japanische Markt soll bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,38 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 machte Europa 0,87 Milliarden US-Dollar aus, was 28,60 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 1,06 Milliarden US-Dollar wachsen. Damit weist Europa im Prognosezeitraum die zweitschnellste wachsende CAGR von 19,41 % auf. Länder wie Deutschland, das Vereinigte Königreich und Frankreich stehen an der Spitze der Einführung von 3D-Drucktechnologien für Metalle. Die starke Luft- und Raumfahrt- und Automobilindustrie der Region sind die Haupttreiber des Marktwachstums. Europäische Unternehmen waren besonders innovativ bei der Entwicklung neuer Metallpulver und 3D-Drucktechnologien. Die Region profitiert auch von der unterstützenden RegierungspolitikIndustrie 4.0Initiativen und nachhaltige Produktionspraktiken. Der britische Markt wird bis 2026 voraussichtlich 0,25 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,33 Milliarden US-Dollar erreichen wird und Frankreich im Jahr 2025 voraussichtlich 134,66 Millionen US-Dollar halten wird.

Lateinamerika

Im Jahr 2025 hielt Lateinamerika 5,30 % des Weltmarktes und erreichte einen Wert von 0,16 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,2 Milliarden US-Dollar prognostiziert. In Lateinamerika verzeichnen Länder wie Brasilien und Mexiko eine zunehmende Akzeptanz in ihrer Automobil- und Luft- und Raumfahrtindustrie. Der wachsende Fertigungssektor der Region und das zunehmende Bewusstsein für die Vorteile der additiven Fertigung treiben die Marktexpansion voran.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,09 Milliarden US-Dollar, was 2,90 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,11 Milliarden US-Dollar erreichen wird. Die Region Naher Osten und Afrika ist ein aufstrebender Markt. Länder im Golf-Kooperationsrat, insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, investieren im Rahmen ihrer wirtschaftlichen Diversifizierungsstrategien in additive Fertigungstechnologien. Saudi-Arabien wird im Jahr 2025 schätzungsweise 53,46 Millionen US-Dollar erreichen. Die Öl- und Gasindustrie der Region erforscht den 3D-Druck von Metallen zur Herstellung von Ersatzteilen und zur Reduzierung der Lagerkosten. In Afrika ist Südafrika führend bei der Einführung, insbesondere im Automobil- und Luft- und Raumfahrtsektor. Während sich der Markt noch entwickelt, besteht in der gesamten Region ein wachsendes Interesse an der Verwendung des 3D-Drucks von Metallen für Anwendungen im Gesundheitswesen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure übernehmen organische und anorganische Wachstumsstrategien, um ihre Marktdominanz zu behaupten

Wichtige Marktteilnehmer konzentrieren sich auf die Erweiterung des Produktportfolios durch Forschung und Entwicklung, Investitionen in fortschrittliche Produktionsanlagen und den Aufbau strategischer Partnerschaften. Darüber hinaus übernehmen sie innovative Unternehmen, entwickeln branchenspezifische Lösungen und verbessern die Softwareintegration. Zu den Nachhaltigkeitsbemühungen gehören Recyclingprogramme für Metallpulver. Unternehmen bieten Schulungs- und Supportdienste an, um die Einführung von Technologien zu erleichtern. Diese Initiativen zielen darauf ab, Marktpositionen zu stärken, Innovationen voranzutreiben und der wachsenden Nachfrage in verschiedenen Branchen gerecht zu werden, insbesondere in der Luft- und Raumfahrt, dem Gesundheitswesen und der Automobilbranche.

LISTE DER BESTEN 3D-DRUCK-METALLUNTERNEHMEN:

- EOS GmbH (Deutschland)

- SLM Solutions (Deutschland)

- Desktop Metal, Inc.(UNS.)

- GE Additive (USA)

- 3D Systems, Inc.(UNS.)

- Xi'an Bright Laser Technologies Co., Ltd. (BLT)(China)

- Stratasys (USA)

- Velo3D, Inc.(UNS.)

- TRUMPF (USA)

- Shanghai Hanbang United 3D Tech Co., Ltd. (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024:EOS hat das EOS Aluminium AlSi10Mg in das Responsible Products-Portfolio aufgenommen. Das Unternehmen setzt sich dafür ein, die Klimaauswirkungen der Produktion zu reduzieren. EOS Aluminium AlSi10Mg besteht zu mindestens 30 % aus recyceltem Ausgangsmaterial.

- Februar 2024: EOS gab die kommerzielle Verfügbarkeit und erfolgreiche Entwicklung des neuen EOS CopperAlloy CuNi30-Materials bekannt. Das Material bietet hervorragende Leistung und Materialeigenschaften mit einer Kombination aus Duktilität und hoher Festigkeit.

- November 2023: Nikon SLM Solutions und Materialise arbeiten gemeinsam an der Entwicklung und dem Bau von Prozessoren für die 3D-Drucker von Nikon und integrieren diese in die CO-AM-Plattform von Materialise. Diese Zusammenarbeit zielt darauf ab, die additive Fertigung von Metallen zu verbessern und den Herstellern Anpassungsmöglichkeiten zu bieten.

- Oktober 2023: EOS kündigte die Hinzufügung des neuen EOS Aluminium Al5X1 an. Es handelt sich um eine Aluminiumlegierung, die speziell für die additive Fertigung (AM) zu wettbewerbsfähigen Kosten im Vergleich zu anderen Aluminiumlegierungen mit ähnlichen Dehnungs- und Festigkeitseigenschaften entwickelt wurde.

- Juli 2022: EOS hat vier neue Metallmaterialien für die additive Fertigung für das Metallsystem EOS M 290 eingeführt, darunter ein Werkzeugstahl und zweiEdelstahlund eine Nickellegierung. Diese Materialien werden unter extremen Bedingungen, schwierigen Umgebungen und bei erhöhten Temperaturen eingesetzt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Metalle, Technologie und die Anwendung des Produkts. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 20,3 % von 2026 bis 2034 |

|

Segmentierung |

Durch Technologie

|

|

Von Metal

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 3,05 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 15,78 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1,26 Milliarden US-Dollar.

Mit einer CAGR von 20,3 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Zu den Haupttechnologien gehören Pulverbettschmelzen, Binder-Jetting, direkte Energieabscheidung und Metallextrusion. PBF wird aufgrund seiner Präzision und Teilequalität häufig verwendet, während Binder Jetting aufgrund seiner Skalierbarkeit und geringeren Kosten immer beliebter wird.

Titan, Aluminium, Edelstahl, Nickel und Speziallegierungen gehören zu den am häufigsten verwendeten Metallen. Titan ist in der Luft- und Raumfahrt sowie im Gesundheitswesen wegen seines Verhältnisses von Festigkeit zu Gewicht beliebt, während Aluminium für seine Leichtigkeit und Korrosionsbeständigkeit bekannt ist.

Luft- und Raumfahrt sowie Verteidigung sind aufgrund des Bedarfs an leichten, komplexen Komponenten führend bei der Einführung. Weitere Schlüsselindustrien sind die Automobilindustrie, das Gesundheitswesen (insbesondere Implantate und chirurgische Instrumente) und die Unterhaltungselektronik.

Nordamerika ist der größte Markt, angetrieben von der starken Luft- und Raumfahrt- und Verteidigungsindustrie. Der asiatisch-pazifische Raum ist aufgrund der raschen Industrialisierung und der steigenden Technologieinvestitionen in Ländern wie China und Japan die am schnellsten wachsende Region. Auch Europa spielt mit Innovationszentren in Deutschland und Frankreich eine bedeutende Rolle.

Das Wachstum wird durch die steigende Nachfrage nach leichten und komplexen Teilen, Rapid Prototyping, Individualisierung, On-Demand-Produktion und steigenden Investitionen in fortschrittliche Fertigung in den Bereichen Luft- und Raumfahrt, Automobil und Medizin angekurbelt.

Zu den wichtigsten Unternehmen auf dem Markt gehören EOS GmbH, SLM Solutions, Desktop Metal, GE Additive, 3D Systems, Velo3D, TRUMPF und Xi-an Bright Laser. Diese Akteure expandieren durch Innovationen, Übernahmen und strategische Kooperationen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf