Analyse der Marktgröße, des Anteils und der Branche von Aluminium, nach Produkt (Bleche, Platten, Gussprodukte, Extrusion und andere), nach Legierungstyp (Gusslegierung und Knetlegierung), nach Endverwendung (Bauwesen, Transport (Luft- und Raumfahrt, Automobil und Schifffahrt), Verpackung (Lebensmittel und Getränke, Kosmetika und andere), Elektrotechnik, langlebige Konsumgüter, Maschinen und Ausrüstung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

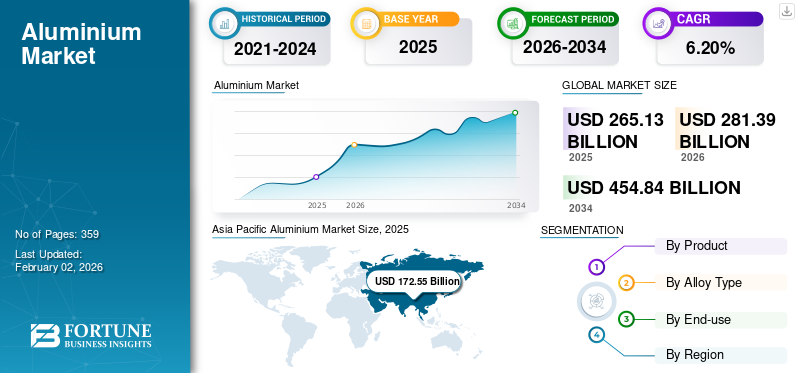

Die Größe des globalen Aluminiummarktes wurde im Jahr 2025 auf 265,13 Milliarden US-Dollar geschätzt und wird voraussichtlich von 281,39 Milliarden US-Dollar im Jahr 2026 auf 454,84 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,20 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Aluminiummarkt mit einem Marktanteil von 65,10 % im Jahr 2025.

Darüber hinaus wird erwartet, dass die Größe des Aluminiummarkts in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 43,05 Milliarden US-Dollar erreichen wird, was auf die zunehmende Einführung von Elektrofahrzeugherstellern zur Gewichtsreduzierung von Fahrzeugen zurückzuführen ist.

Aluminium ist ein silberweißes, nicht magnetisches und duktiles Metall, das in der modernen Industrie und im Handel eine entscheidende Rolle spielt. Seine einzigartige Kombination aus geringem Gewicht und außergewöhnlicher Festigkeit hat Sektoren von der Luft- und Raumfahrt bis zur Automobilbranche, in denen Gewichtsreduzierung gleichbedeutend mit Effizienz ist, drastisch verändert. Seine Korrosionsbeständigkeit und Leitfähigkeit machen es zu einem integralen Bestandteil von Bau- und Elektroanwendungen. Darüber hinaus unterstreicht seine umfassende Verwendung in alltäglichen Konsumgütern, Verpackungen und Transportsystemen seine Bedeutung in der modernen Gesellschaft. Darüber hinaus steigt die Nachfrage nach dem ProduktElektrofahrzeugeund OEMs unterstützen das Wachstum des Aluminiummarktes.

Während der COVID-19-Pandemie führte die anhaltende Verlangsamung des Betriebs in mehreren Branchen, wie etwa der Automobil-, Bau-, Elektronik-, Verbrauchergeräte- und Industriemaschinenbranche weltweit, zu kurzfristigen Produktionsausfällen. Die Preise für das Produkt schwankten in diesem Zeitraum erheblich. Als sich die Pandemiesituation verschlimmerte, sank der Wert des Metalls und sein Preis sank kontinuierlich. Als sich die Welt von der Pandemie erholte und die Nachfrage stieg, kam es zu einer Trendwende bei den Produktpreisen, wobei die Preise historische Höchstwerte erreichten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Aluminiummarkt

- Marktgröße 2025: 265,13 Milliarden US-Dollar

- Marktgröße 2026: 281,39 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 454,84 Milliarden US-Dollar

- CAGR: 6,20 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Aluminiummarkt mit einem Anteil von 65,10 % im Jahr 2025.

- Das Segment der Knetlegierungen wird im Jahr 2026 voraussichtlich 71,60 % des Marktes ausmachen.

- Das Transportsegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 35,01 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 172,55 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 184,32 Milliarden US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 40,98 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 43,03 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 38,20 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 39,98 Milliarden US-Dollar erreichen.

UNS.

Der Aluminiummarkt wird im Jahr 2026 voraussichtlich 31,39 Milliarden US-Dollar erreichen.

Japan

Der Aluminiummarkt wird im Jahr 2026 voraussichtlich 10,84 Milliarden US-Dollar erreichen.

Mehr lesen

Trends auf dem Aluminiummarkt

Die zunehmende Produktintegration in der Automobil- und Transportindustrie ist der aktuelle Trend

Obwohl Aluminium (Al) schon seit vielen Jahren in Automobilen verwendet wird, steigt sein Anteil in Neufahrzeugen. Automobilingenieure und -designer bevorzugen dieses Metall wegen seiner Fähigkeit, Emissionen zu reduzieren und den Kraftstoffverbrauch zu senken. Hersteller von Elektrofahrzeugen verwenden dieses Metall, um das Gewicht des Fahrzeugs zu reduzieren und eine bessere Reichweite zu erreichen. Darüber hinaus ersetzen Automobilhersteller wie Mercedes und BMW zunehmend Edelstahl durch das Produkt, da es ähnliche physikalische Eigenschaften und ein geringes Gewicht aufweist. Es wird geschätzt, dass die oben genannten Faktoren das Wachstum des Aluminiummarktes vorantreiben. Im asiatisch-pazifischen Raum wuchs der Aluminiummarkt von 172,55 Milliarden US-Dollar im Jahr 2025 auf 184,32 Milliarden US-Dollar im Jahr 2026.

Wachstumsfaktoren für den Aluminiummarkt

Zunehmende Beliebtheit von Sekundärprodukten um das Marktwachstum zu unterstützen

Der weltweite Verbrauch von Recycling- oder Sekundärprodukten macht einen erheblichen Anteil aus. Abfälle aus der Automobilindustrie, Getränkedosen, Geräten und Maschinen werden aufgrund ihrer Wirtschaftlichkeit recycelt und wiederverwendet. Das Recycling von Sekundär- oder Altmetallen verbraucht einen Bruchteil der Energie, die für die Herstellung neuer Metalle aus Erzen erforderlich ist, und reduziert so die Umweltbelastung. Darüber hinaus beeinträchtigt das Recycling von Sekundärprodukten nicht die Qualität des Metalls, sodass es unbegrenzt recycelt werden kann. Die Nachfrage nach Aluminiumdosen treibt weiterhin das Marktwachstum an. Darüber hinaus spart das Recycling von Produktdosen natürliche Ressourcen und Energie und verringert den Druck auf Mülldeponien. Durch die Herstellung neuer Dosen aus wiederverwendeten Produkten werden etwa 95 % der Energie eingespart, die bei der Herstellung von Dosen verbraucht wirdBauxit. Es wird erwartet, dass der zunehmende Fokus auf den Konsum von nachhaltig beschafften Produkten das Produktrecycling weiter ankurbeln und das Wachstum dieses Marktes im Prognosezeitraum vorantreiben wird.

Steigende Nachfrage aus dem Transportsektor um das Marktwachstum anzukurbeln

Es wird erwartet, dass die steigende Produktnachfrage aus dem Transportsektor, einschließlich der Luft- und Raumfahrt-, Automobil- und Schifffahrtsindustrie, das Marktwachstum ankurbeln wird. In der Luft- und Raumfahrt ist Aluminium aufgrund seines geringen Gewichts unverzichtbar, da es die Kraftstoffeffizienz direkt verbessert und Emissionen reduziert. Flugzeughersteller wie Boing und Airbus sind ständig bestrebt, das Flugzeuggewicht zu senken, um die Treibstoffeffizienz und die Nutzlastkapazität zu verbessern. Aluminiumlegierungen werden aufgrund ihres Festigkeits-Gewichts-Verhältnisses und ihrer Beständigkeit gegen Ermüdung und Korrosion häufig in Flugzeugstrukturen wie Rumpf, Flügeln und Fahrwerken verwendet.

Auch die Automobilindustrie treibt die Produktnachfrage maßgeblich voran. Angesichts der weltweiten Bemühungen, den CO2-Ausstoß zu reduzieren und den Kraftstoffverbrauch zu senken, integrieren Automobilhersteller zunehmend Aluminium in die Fahrzeugkonstruktion. Es wird erwartet, dass dieser Trend die Produktnachfrage erheblich steigern wird. Rio Tinto prognostiziert beispielsweise, dass der Einsatz von Aluminium in leichten Lkw und Pkw um etwa 30 % von 177 kg/Fahrzeug im Jahr 2015 auf 227 kg/Fahrzeug im Jahr 2025 steigen wird.

Die Leichtbaueigenschaften des Metalls tragen erheblich zur Gewichtsreduzierung der Fahrzeuge bei und verbessern deren Kraftstoffeffizienz und Leistung. Es wird in Motorkomponenten, Karosserieteilen, Rädern und zunehmend auch in Batteriegehäusen von Elektrofahrzeugen verwendet. Die Verlagerung hin zu Elektrofahrzeugen erhöht die Produktnachfrage weiter, da sie dazu beiträgt, das Gewicht schwerer Batterien auszugleichen und die Reichweite und Effizienz von Elektrofahrzeugen zu erhöhen.

In der Schifffahrtsindustrie ist es aufgrund seiner Korrosionsbeständigkeit und seines geringen Gewichts ideal für den Schiffbau. Es wird häufig beim Bau von Schiffsrümpfen und Aufbauten verwendet.Boote, und Yachten. Die Gewichtsreduzierung führt zu einer verbesserten Kraftstoffeffizienz und einer erhöhten Nutzlastkapazität, was für kommerzielle und militärische Schiffe von entscheidender Bedeutung ist.

Insgesamt steigern die außergewöhnliche Kraftstoffeffizienz und andere relativ überlegene Funktionalitäten des Produkts die Nachfrage im gesamten Transportsektor, einschließlich der Automobil-, Luft- und Raumfahrt- und Schifffahrtsindustrie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zu den Schlüsselfaktoren, die das Wachstum des Aluminiummarktes vorantreiben, gehören:

- Steigende Nachfrage nach Leichtbaumaterialien in der Automobil- und Luftfahrtindustrie.

- Zunehmende Verlagerung hin zu Elektrofahrzeugen (EVs) und energieeffizienten Transportmitteln.

- Expansion bei Bau- und Infrastrukturprojekten im asiatisch-pazifischen Raum und im Nahen Osten.

- Zunehmender Einsatz von recyceltem und kohlenstoffarmem Aluminium für Nachhaltigkeitsziele.

- Steigende Nachfrage nach Aluminiumverpackungen in der Lebensmittel- und Getränkeindustrie.

EINHALTENDE FAKTOREN

Die Umsetzung strengerer Umweltvorschriften kann das Marktwachstum behindern

Mehrere Länder auf der ganzen Welt mussten aufgrund zunehmender Umweltprobleme und steigender öffentlicher Erwartungen an staatliche Maßnahmen zur Reduzierung der Umweltverschmutzung neue Vorschriften erlassen. Es wird erwartet, dass die Umsetzung strenger Branchenstandards und -vorschriften durch Regierungen und Verbände das Marktwachstum begrenzen wird. Im Laufe des letzten Jahrzehnts sind die Verbraucher zunehmend auf die Gesundheit ihrer Umwelt aufmerksam geworden und machen sich zunehmend Sorgen darüber. Regierungen und internationale Organisationen entwickeln in Zusammenarbeit mit dem Privatsektor Methoden zur Überwachung der negativen Auswirkungen des Bauxiterzabbaus. Unternehmen, die Aluminiumprodukte herstellen, müssen mehr ausgeben, um diese strengen Vorschriften einzuhalten, was das Marktwachstum wahrscheinlich einschränken wird. Es wird erwartet, dass strenge staatliche Vorschriften für Al-Produkte zur Reduzierung der Umweltbelastung den Fokus der Branche auf Nachhaltigkeit verlagern werden.

Analyse der Aluminium-Marktsegmentierung

Durch Produktanalyse

Segment Gussprodukte Aufgrund ihrer Erschwinglichkeit machten sie den größten Anteil aus

Basierend auf dem Produkt ist der Markt in Bleche, Platten, Gussprodukte, Extrusion und andere unterteilt.

Das Segment Gussprodukte wird im Jahr 2026 einen Marktanteil von 28,79 % ausmachen. Die aus Gussaluminium hergestellten Produkte sind äußerst vielseitig und reichen von einfachen Handgeräten bis hin zu komplexen Automobilteilen. Die Erschwinglichkeit von Gusslegierungen macht es zu einem unersetzlichen Material.

Es wird geschätzt, dass das Blattsegment im Prognosezeitraum am schnellsten wächst. Metallbleche werden häufig bei der Herstellung von Verpackungsdosen, Autoteilen, Kochgeschirr und Bauprodukten verwendet. Die zunehmenden Handelsaktivitäten und die Ausweitung der Bauindustrie in Entwicklungsländern befeuern das Segmentwachstum. Dieses Segment gewann im Jahr 2024 25 % des Marktanteils.

Durch Analyse des Legierungstyps

Segment aus Knetlegierung Dominiert den Markt aufgrund seiner hohen Festigkeit und Duktilität

Basierend auf der Art der Legierung wird der Markt in Gusslegierungen und Knetlegierungen unterteilt.

Der Anteil des Knetlegierungssegments wird voraussichtlich 71,60 % betragen. des Marktes im Jahr 2026. Bei der Herstellung von Knetlegierungen wird das Metall mechanischen Prozessen wie Schmieden, Walzen und Strangpressen unterzogen. Dies macht Knetlegierungen im Vergleich zu Gusslegierungen mechanisch fester und duktiler. Diese zunehmende Verwendung von Knetlegierungen in verschiedenen Anwendungen erfordert eine hohe Materialfestigkeit, einschließlich Schweißstäben, Flugzeugrahmen, Motorradrahmen uswDruckbehälter. Daher wird erwartet, dass das Segment der Knetlegierungen im Prognosezeitraum (2026–2034) erheblich wachsen wird, mit einer beachtlichen jährlichen Wachstumsrate von 6,27 %.

Die hohe Gussflexibilität, die Gusslegierungen bieten, erhöht ihren Einsatz zur Bildung einer breiten Palette von Formen. Diese Legierung wird bevorzugt in Anwendungen wie Werkzeugmaschinen, Fensterbeschlägen, Gussrädern, Achsgehäusen, Getriebegehäusen, Motorzylinderköpfen, Gartengeräten und landwirtschaftlichen Geräten verwendet. Darüber hinaus sind Gusslegierungen im Vergleich zu Knetlegierungen günstiger. Die besondere Funktionalität und Wirtschaftlichkeit von Gusslegierungen machen sie in vielen Anwendungen unersetzlich und führen so zu einem hohen Segmentwachstum. Das Segment der Gusslegierungen soll im Jahr 2025 einen Marktanteil von 28 % erobern.

Durch Endverwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Transportsegment dominiert aufgrund der steigenden Präferenz für Leichtmetall

Basierend auf der Endverwendung ist der Markt in Bau, Transport, Verpackung, Elektro, langlebige Konsumgüter, Maschinen und Geräte und andere unterteilt.

Es wird erwartet, dass das Transportsegment im Jahr 2026 einen dominanten Marktanteil von 35,01 % halten wird, angetrieben von derAufgrund seiner leichten Eigenschaften nimmt die Verwendung von Aluminium in der Automobilindustrie zu. Es wird erwartet, dass dieses Segment im Prognosezeitraum (2024–2032) eine signifikante CAGR von 6,54 % aufweisen wird.

Es wird erwartet, dass das Bausegment im Prognosezeitraum mit der höchsten CAGR wächst. Die steigende Zahl von Bau- und Infrastrukturentwicklungsaktivitäten sowie die zunehmende Produktakzeptanz bei Innenarbeitsplatten und -verkleidungen sind die Schlüsselfaktoren für das Segmentwachstum. Es wird prognostiziert, dass dieses Segment im Jahr 2025 einen Marktanteil von 20 % gewinnen wird.

Die wachsende Nachfrage nach nachhaltigen Produktverpackungen aus der Lebensmittel- und Getränkeindustrie und strenge staatliche Vorschriften zur Eindämmung der Verwendung von Kunststoffverpackungen werden sich voraussichtlich positiv auf das Wachstum des Verpackungssegments auswirken.

Die steigende Nachfrage nach Al-Metall seitens der Maschinenhersteller und des Industriesektors kurbelt das Wachstum des Maschinen- und Anlagensegments an.

Nachhaltigkeits- und Recycling-Ausblick

Recycling spielt in der Aluminiumindustrie eine zentrale Rolle. Die Herstellung von Sekundäraluminium erfordert fast 95 % weniger Energie als die Herstellung von neuem Metall aus Bauxiterz. Der wachsende Fokus auf Netto-Null-Emissionen und eine umweltfreundliche Herstellung zwingt Hersteller dazu, in recyceltes Aluminium zu investieren. Viele globale Hersteller wie Rio Tinto und Norsk Hydro erweitern ihre kohlenstoffarmen Produktlinien, um Nachhaltigkeitsziele bis 2030 zu erreichen.

Zukunftsaussichten und Chancen

Die Zukunft der Aluminiumindustrie sieht vielversprechend aus, da sie sich rasch in den Bereichen umweltfreundliches Bauen, erneuerbare Energiesysteme und Elektromobilität durchsetzt. Neue Technologien wie kohlenstofffreies Schmelzen, KI-gesteuerte Qualitätsüberwachung und 3D-Druck mit Aluminiumlegierungen eröffnen neue Möglichkeiten. Während die Länder zu kohlenstoffarmen Volkswirtschaften übergehen, wird Aluminium für eine nachhaltige Infrastruktur und den Transport der nächsten Generation weiterhin von entscheidender Bedeutung sein.

REGIONALE EINBLICKE

Basierend auf der Region ist der Markt in Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika, den Nahen Osten und Afrika sowie Europa unterteilt.

Asien-Pazifik

Asia Pacific Aluminium Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum blieb mit einem Umsatz von 172,55 Milliarden US-Dollar im Jahr 2025 und einem Marktanteil von 65,10 % weiterhin stark auf dem Weltmarkt vertreten und wird im Jahr 2026 voraussichtlich 184,32 Milliarden US-Dollar erreichen. Die rasche Urbanisierung und die Infrastrukturentwicklung, insbesondere in Ländern wie China und Indien, führen zu einem umfassenden Einsatz des Produkts im Bauwesen für Strukturbauteile und Fassaden und treiben so das regionale Wachstum voran. Der chinesische Markt wird im Jahr 2026 voraussichtlich 130,15 Milliarden US-Dollar erreichen. Die regionale Automobilindustrie, angetrieben von dem Ziel, Kraftstoffeffizienz zu erreichen und Emissionen zu reduzieren, setzt sowohl bei der konventionellen als auch bei der Produktion von Elektrofahrzeugen in erheblichem Maße auf Materialien wie Al. Darüber hinaus wächst der Schwerpunkt aufMetallrecyclingund die Expansion der Verpackungsindustrie in Entwicklungsländern tragen dazu bei, das Marktwachstum in der Region zu unterstützen. Schätzungen zufolge wird Indien im Jahr 2026 einen Wert von 8,18 Milliarden US-Dollar haben, während Japan im selben Jahr voraussichtlich 10,84 Milliarden US-Dollar gewinnen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Die Region Europa eroberte im Jahr 2025 15,50 % des Weltmarktes und erwirtschaftete einen Umsatz von 40,98 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 43,03 Milliarden US-Dollar erwartet. Auf dem europäischen Markt ist die Nachfrage nach dem Metall mit seiner schnellen Einführung in der Automobilindustrie verbunden. Es wird erwartet, dass die Automobilindustrie eine entscheidende Rolle spielen wird, da Europa sich für die Reduzierung der Kohlenstoffemissionen und die Förderung der Umstellung auf Elektrofahrzeuge einsetzt. Der britische Markt wächst weiter und soll im Jahr 2026 einen Marktwert von 1,01 Milliarden US-Dollar erreichen. Die leichten Eigenschaften des Produkts sind für die Erzielung von Kraftstoffeffizienz und die Begrenzung des CO2-Fußabdrucks von entscheidender Bedeutung und machen es zu einer bevorzugten Wahl im Automobilbau. Neben komplexen Strukturdesigns nutzen Automobilhersteller fortschrittliche Prozesse und Techniken, um Leichtmetalle in andere Fahrzeugteile zu integrieren. Darüber hinaus besteht eine hohe Nachfrage nach Anwendungen wie Verpackungen undSonnenkollektorentreibt das Marktwachstum in Europa voran. Deutschland soll im Jahr 2026 mit einer Bewertung von 9,98 Milliarden US-Dollar wachsen, während Frankreich im Jahr 2025 voraussichtlich 3,12 Milliarden US-Dollar erreichen wird.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 38,2 Milliarden US-Dollar, was 14,40 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 39,98 Milliarden US-Dollar wachsen. Der Markt in Nordamerika ist durch eine hohe Nachfrage aus der Automobil- und Transportindustrie gekennzeichnet. Der Einsatz dieses Metalls durch Elektrofahrzeughersteller zur Gewichtsreduzierung von Fahrzeugen ist ein wichtiger Faktor, der das Marktwachstum in dieser Region vorantreibt. Darüber hinaus ist die schnell wachsende Luft- und Raumfahrtindustrie der Region aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses auf Al angewiesen, was zu einer erhöhten Nachfrage beiträgt. Darüber hinaus veranlasst die starke Betonung der Nachhaltigkeit in der Region verschiedene Branchen, das Metall in der Fertigung, Verpackung und im Bauwesen einzusetzen. Der US-Markt wird im Jahr 2026 voraussichtlich einen Wert von 31,39 Milliarden US-Dollar haben.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 7,12 Milliarden US-Dollar aus, was 2,70 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 7,47 Milliarden US-Dollar anwachsen. In Lateinamerika sind der steigende Metallverbrauch für Bau- und Infrastrukturentwicklungsaktivitäten in Ländern wie Brasilien und Mexiko die wichtigsten treibenden Faktoren. Darüber hinaus wird das Produkt in der Lebensmittel- und Getränkeindustrie der Region aufgrund seiner Recyclingfähigkeit und seiner konservierenden Eigenschaften, die dazu beitragen, die Frische essbarer Produkte zu bewahren, in großem Umfang genutzt.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 6,24 Milliarden US-Dollar aus, was 2,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 6,59 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika wird im Prognosezeitraum aufgrund des wachsenden Bausektors in der Region voraussichtlich ein moderates Wachstum verzeichnen. Regionale Bauaktivitäten, die auf eine wirtschaftliche Diversifizierung abzielen, sind wichtige Gründe für die Metallnachfrage. Al wird wegen seiner Korrosionsbeständigkeit bevorzugt, was es zu einem wichtigen Bestandteil von Baumaterialien und Strukturen macht, insbesondere in Küstengebieten, in denen die Salzwasserbelastung ein Problem darstellt. Der VAE-Markt wird im Jahr 2025 voraussichtlich 2,18 Milliarden US-Dollar groß sein.

Regionale Highlights

- Der asiatisch-pazifische Raum ist aufgrund des starken Wachstums in China und Indien weiterhin führend auf dem globalen Aluminiummarkt.

- Nordamerika profitiert von der wachsenden Produktion und Nachfrage von Elektrofahrzeugen in der Luft- und Raumfahrt sowie im Verpackungsbereich.

- Europa konzentriert sich auf grünes Aluminium und Fahrzeugleichtbau.

- Der Nahe Osten und Afrika verzeichnen ein Wachstum bei Aluminiumschmelz- und Infrastrukturprojekten.

- Lateinamerika verzeichnet eine steigende Aluminiumnachfrage im Bauwesen und bei Getränkeverpackungen.

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf verschiedene Strategien, um ihre Präsenz auf dem Markt zu erhöhen

Der Weltmarkt ist ziemlich fragmentiert, wobei RusAL, CHALCO, Alcoa Corporation, China Hongqiao Group und Rio Tinto die Hauptakteure sind. Diese Akteure nutzen Forschungs- und Entwicklungsaktivitäten, um mehrere Endverbrauchsindustrien zu bedienen. Sie setzen verschiedene Wachstumsstrategien ein, darunter die Erweiterung des Produktportfolios, die Stärkung der Vertriebsnetze, Kapazitätserweiterungen und Akquisitionen, um ihren Wettbewerbsvorteil auf dem Markt zu behaupten.

Liste der Top Aluminiumunternehmen:

- RusAL (Russland)

- Aluminium Corporation of China Limited (CHALCO) (China)

- Rio Tinto (Großbritannien)

- Alcoa Corporation (USA)

- Emirates Global Aluminium (VAE)

- Norsk Hydro ASA (Norwegen)

- Hindalco Industries Ltd. (Indien)

- Vedanta Aluminium & Power(Indien)

- China Hongqiao Group Limited (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024– Emirates Global Aluminium hat die erste digitale Fertigungsplattform der Region mit der Vision gestartet, diese voranzutreibenIndustrie 4.0Strategie. Es wird erwartet, dass der Schritt einen zusätzlichen Wert für das Unternehmen schafft.

- Januar 2024- Alcoa gab bekannt, dass es kohlenstoffarmes Aluminium an den globalen Kabelhersteller Nexans liefern wird, das mit der ELYSIS-Technologie hergestellt wird. ELYSIS ist eine Technologiepartnerschaft zur Herstellung von Aluminium ohne direkte Treibhausgasemissionen, wobei Sauerstoff als Nebenprodukt entsteht.

- Januar 2024- Rio Tinto gab die Unterzeichnung seines größten Stromabnahmevertrags bekannt und erwirbt den Großteil des Stroms aus dem 1,4-GW-Windenergieprojekt Bungaban von Windlab. Im Rahmen der Vereinbarung wird erneuerbarer Strom an seine Gladstone-Betriebe in Queensland geliefert. Der Schritt soll es dem Unternehmen ermöglichen, seine CO2-Emissionen deutlich zu reduzieren und seine Aluminiumproduktion nachhaltiger zu gestalten.

- September 2023- Norsk Hydro ASA kündigte die Eröffnung seiner neuen HyForge-Gießereilinie in Rackwitz, Deutschland, an und reagierte damit auf die Forderung der Automobilindustrie nach Dekarbonisierung durch die Einbeziehung von recyceltem Aluminiumschrott in die Fahrzeugherstellung.

- Juli 2023- Rio-Tinto gab bekannt, dass das Unternehmen 50 % der Anteile an einem Hersteller von recyceltem Aluminium, Matalco, erworben hat, der zur in Kanada ansässigen Giampaolo-Unternehmensgruppe gehört. Der Schritt steht im Einklang mit der Vision des Unternehmens, kohlenstoffarme Materialien bereitzustellen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Wettbewerbslandschaft, Produkttypen und führende Endverwendung des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,20 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Legierungstyp

|

|

|

Nach Endverwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 265,13 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 454,84 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 172,55 Milliarden US-Dollar.

Mit einem CAGR von 6,20 % wird erwartet, dass der Markt im Prognosezeitraum ein schnelles Wachstum verzeichnen wird.

Gemessen an der Endverwendung hatte das Transportsegment im Jahr 2026 den größten Anteil.

Die steigende Nachfrage aus dem Transportsektor ist der Schlüsselfaktor für das Marktwachstum.

RusAL, Aluminium Corporation of China Limited, Riot Tinto und Alcoa Corporation sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Aluminiummarkt mit einem Marktanteil von 65,10 % im Jahr 2025.

Überlegene physikalische Eigenschaften und die Verwendung von Aluminium in Automobilen aufgrund seines geringeren Gewichts bestimmen die Produktnachfrage.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 359

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf