Marktgröße, Anteil und Branchenanalyse von 4D-Bildgebungsradaren, nach Radararchitektur (MIMO, DBF, FMCW, Doppler-Radar und Radar mit synthetischer Apertur), nach Komponente (Radar-SoC/RFIC, Antenna-in-Package, Transceiver, Software und eingebettete Systeme), nach Bildgebungsfähigkeit (2D-Radar, 3D-Radar und 4D-Bildgebungsradar), nach Bereitstellungsmodus (OEM-installiert, Aftermarket und in Perception Stacks integriert), nach Reichweite (kurze Reichweite (bis zu ~30 m), mittlere Reichweite (30–100 m) und große Reichweite (>100 m)), nach Frequenzband (24 GHz, 60 GHz, 76–77 GHz, 77–81 GHz un

Marktgröße und Zukunftsaussichten für 4D-Bildgebungsradare

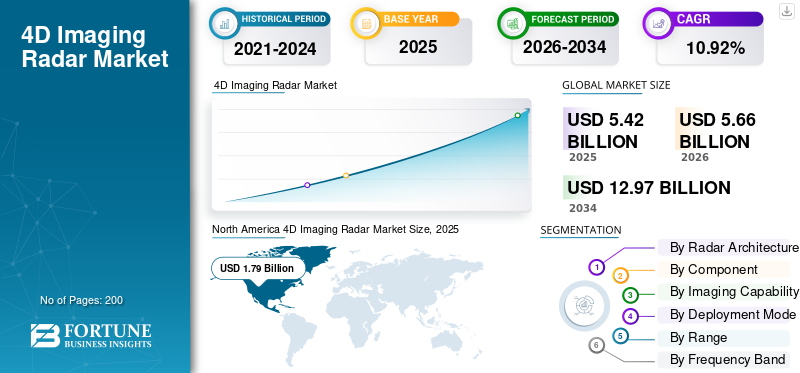

Die globale Marktgröße für 4D-Bildgebungsradar wurde im Jahr 2025 auf 5,42 Milliarden US-Dollar geschätzt. Der Markt soll von 5,66 Milliarden US-Dollar im Jahr 2026 auf 12,97 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,92 % aufweisen. Nordamerika dominierte den Markt für 4D-Bildgebungsradare mit einem Marktanteil von 33,03 % im Jahr 2025.

4D-Bildgebungsradar ist eine fortschrittliche Radarsensortechnologie, die MIMO-Antennenarrays nutzt, die im mmWave-Band von 76–81 GHz arbeiten, um hochauflösende Punktwolken zu erzeugen, die Entfernung, Azimut, Höhe und Geschwindigkeit (Doppler) von Objekten in Echtzeit erfassen.

Der Markt verzeichnet aufgrund der steigenden Nachfrage ein erhebliches Wachstumautonome Fahrzeuge, behördliche Auflagen für Sicherheitsvorschriften in Europa und Nordamerika sowie die Integration mit Sensorfusionstechnologien durch OEMs wie BMW, Tesla und Mercedes-Benz. Fortschritte in der Signalverarbeitung, Kostensenkungen und überlegene Leistung bei schlechten Sichtverhältnissen beschleunigen die Akzeptanz in den Bereichen Automobil (dominierendes Segment), Verteidigung und Industrie weiter. Die Erweiterung auf Langstreckenvarianten verbessert die Navigationsfähigkeiten auf Autobahnen und in der Stadt.

Der Markt für 4D-Bildgebungsradar ist stark konsolidiert, wobei die Top-Player Texas Instruments, NXP Semiconductors, Infineon Technologies, Robert Bosch und Mobileye durch fortschrittliche mmWave-SoCs, OEM-Partnerschaften und Forschung und Entwicklung im Bereich der KI-gestützten Verarbeitung einen Anteil von 65–90 % halten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum 4D-Bildgebungsradar-Markt

- Marktgröße 2025: 5,42 Milliarden US-Dollar

- Marktgröße 2026: 5,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,97 Milliarden US-Dollar

- CAGR: 10,92 % von 2026–2034

- Nordamerika dominierte den Markt für 4D-Bildgebungsradare mit einem Anteil von 33,03 % im Jahr 2025.

- Das Teilsegment Digital Beamforming (DBF) hatte im Jahr 2025 einen Anteil von 39,21 % am weltweiten Marktanteil.

- Das Teilsegment Transceiver hielt im Jahr 2025 35,08 % des Marktanteils.

Asien-Pazifik

Der asiatisch-pazifische Raum entwickelte sich zum zweitgrößten regionalen Markt mit einer Bewertung von 1,56 Milliarden US-Dollar im Jahr 2025.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 1,79 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,86 Milliarden US-Dollar erreichen.

Europa

Europa verzeichnete im Jahr 2025 einen Marktwert von 1,28 Milliarden US-Dollar und wird voraussichtlich mit 11,47 % die zweitschnellste jährliche Wachstumsrate erreichen.

UNS.

Der US-amerikanische Markt für 4D-Bildgebungsradare wurde im Jahr 2025 auf 1,70 Milliarden US-Dollar geschätzt.

Japan

Die zunehmende Einführung von Automobilsicherheitstechnologien der nächsten Generation und zunehmende Investitionen in intelligente Mobilitätslösungen steigern die Nachfrage auf dem Markt für 4D-Bildgebungsradare.

Mehr lesen

Markttrends für 4D-Bildgebungsradare

Die zunehmende Verlagerung von der inkrementellen Kanalskalierung hin zur architektonischen Innovation führt zu einem Markttrend

An der Technologiefront vollzieht sich beim 4D-Bildgebungsradar ein Wandel von der inkrementellen Kanalskalierung hin zu architektonischen und algorithmischen Innovationen, die speziell für die Erzeugung von Punktwolken mit hoher Wiedergabetreue entwickelt wurden. In einem IEEE-Artikel zur 4D-Automobilradarerfassung wird ein gemeinsames Sparsity-Design im Frequenzspektrum und in der Array-Konfiguration vorgeschlagen, bei dem zufällige Sparse-Schrittfrequenzwellenformen und 2D-Sparse-MIMO-Arrays verwendet werden, um große, gleichmäßige Arrays mit weit weniger physikalischen Elementen zu emulieren und gleichzeitig Reichweite und Winkelauflösung beizubehalten.

Dieser Ansatz geht auf Kosten-, Leistungs- und Verpackungsbeschränkungen ein, indem er „virtuelle“ Aperturgewinne durch Signalverarbeitung statt reiner Hardware-Skalierung erzielt. Eine 2023–2024 durchgeführte Umfrage zum 4D-mmWave-Radar beim autonomen Fahren führt weitere Details zu Trends wie dem Erlernen der Radar-basierten Datengenerierung, der Merkmalsextraktion vor CFAR und der multimodalen Fusion mit Vision und LiDAR aus und verdeutlicht, wie die Radarwahrnehmung in End-to-End-KI-Pipelines integriert wird, anstatt als eigenständiger Sensor behandelt zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

MARKTREIBER

Strukturelle Nachfragetreiber für die Verordnung zur Einführung von 4D-Bildgebungsradaren treiben die Marktexpansion voran

Aus Nachfragesicht ist der Haupttreiber für das globale Wachstum des 4D-Bildgebungsradarmarktes die Verlagerung von einfachen ADAS hin zur L2+/L3-Automatisierung, die eine robuste Wahrnehmung bei allen Wetter- und Lichtbedingungen erfordert, die Kameras undLiDARallein kann das nicht zuverlässig leisten. 4D-mmWave-Radar liefert Entfernungs-, Azimut-, Höhen- und Doppler-Informationen, ermöglicht eine präzise Objektklassifizierung und -verfolgung in widrigen Umgebungen und wird daher zu einem Standardelement in redundanzgesteuerten Sensorstapeln.

Vayyars Automobil-Whitepaper verbindet 4D-Bildgebungsradar ausdrücklich mit dem Gewinn von Euro NCAP-Punkten für Funktionen wie die Anwesenheitserkennung von Kindern und die Überwachung des Insassenstatus und unterstreicht damit seine Rolle bei der Einhaltung gesetzlicher Vorschriften. Beispielsweise hob AB Dynamics im Januar 2026 die vorläufigen Euro NCAP-Protokolle für 2026 hervor, die die Testanforderungen für Fahrerassistenzsysteme (ADAS) verschärfen und OEMs implizit zu einer leistungsfähigeren Sensorik, einschließlich bildgebendem Radar, drängen.

MARKTBEGRENZUNGEN

Kostensteigerungen und zunehmende Komplexität des 4D-Bildgebungsradarsystems behindern das Marktwachstum

Trotz der starken Anziehungskraft bleiben die Wirtschaftlichkeit und die Komplexität des 4D-Bildgebungsradarsystems ein großes Hindernis, insbesondere für kostensensible Fahrzeugsegmente und Nicht-Automobilkunden. Vayyar weist darauf hin, dass moderne Fahrzeuge bis zu 200 Sensoren integrieren können, wobei die Elektronik bereits mehr als 35 % der Gesamtkosten des Fahrzeugs ausmacht und bis 2030 voraussichtlich auf 50 % ansteigen wird, sodass die Stückliste und der Integrationsaufwand jedes neuen Sensors genau unter die Lupe genommen werden müssen.

4D-Radarmodule fügen HF-Frontends, große MIMO-Arrays und Hochleistungsverarbeitung hinzu, die teurer sind als herkömmliche 2D-/3D-Radarmodule und höhere Anforderungen an Kühlung, Verpackung und EMV-Design stellen. Das Vayyar-Whitepaper positioniert 4D-Radar ausdrücklich als Reaktion auf die zunehmende Komplexität und Kosteneffizienz bei der Erfüllung der Euro-NCAP-Protokolle, erkennt aber auch an, dass OEMs von einer einzigen Plattform Multifunktionalität (Innenraum, Perimeter und ADAS) erwarten, um Investitionen zu rechtfertigen.

MARKTCHANCEN

Neue Branchen, neue Anwendungsfälle und das Wachstum der Plattformmonetarisierung führen zu einer lukrativen Marktchance

Ausgehend von einer strategischen Wachstumsperspektive ist das 4D-Bildgebungsradar so positioniert, dass es sich von einem „Feature Enabler“ in Personenkraftwagen zu einer horizontalen Sensorplattform entwickelt, die mehrere Mobilitäts- und Infrastrukturbereiche bedient. Ein Branchenartikel von Arbe Robotics vom Juli 2025 bezeichnet 4D-Radar als „bahnbrechende Technologie in unzähligen Branchen“ und hebt Möglichkeiten bei Nutzfahrzeugen, Hubplattformen und statischen Installationen für Verkehrsmanagement, Standortsicherheit und intelligente Städte hervor.

Diese Bereitstellungen monetarisieren die gleichen Kernfunktionen, hochauflösenden Punktwolken und Geschwindigkeitsinformationen für automatisierte Lkw-Transporte, Lieferroboter auf der letzten Meile, städtische Kreuzungen und Baustellen. Das Gespräch des Berkeley Wireless Research Center mit Zadar Labs im Januar 2026 legt ebenfalls den Schwerpunkt auf Anwendungsfälle in den Bereichen Roboterwahrnehmung, Perimetersicherheit und intelligente Verkehrsinfrastruktur und positioniert 4D-Radar als „Eckpfeilertechnologie“ für intelligente Systeme, die bei Regen, Nebel und schlechten Lichtverhältnissen funktionieren müssen.

HERAUSFORDERUNGEN DES MARKTES

Interferenzen, Testkomplexität, Standardisierung und Sicherheitsvorschriften stellen den Markt vor Herausforderungen

Trotz des technologischen Fortschritts steht die Branche vor strukturellen Herausforderungen, wenn es darum geht, eine zuverlässige, skalierbare Bereitstellung der 4D-Bildgebung zu erreichenRadarin heterogenen Umgebungen und Fahrzeugflotten. In der Überprüfung des 4D-mmWave-Radars in widrigen Umgebungen vom März 2025 werden Lücken in öffentlich verfügbaren Datensätzen festgestellt, die verschiedene Wetterbedingungen, städtische Unordnung und gemischten Verkehr abdecken, was die Fähigkeit zum Benchmarking von Algorithmen einschränkt und zu einer Überanpassung an enge Bedingungen führen kann.

Die umfassendere 4D-mmWave-Umfrage hebt auch Probleme wie Rauschen, Sparsity-Handhabung, Datenstandardisierung und die Notwendigkeit umfangreicherer Datensätze für SLAM und Szenenrekonstruktion hervor, was darauf hindeutet, dass sich Wahrnehmungsstapel ohne erheblichen Lokalisierungsaufwand möglicherweise nicht gut über Regionen und Fahrkulturen hinweg verallgemeinern lassen.

SEGMENTIERUNGSANALYSE

Von Radar Architecture

Der wachsende Bedarf an FMCW-Radaren steigert die Zahl der Kurzstreckenradare und antizipiert das Wachstum des Marktes

Nach der Radararchitektur ist das Segment weiter unterteilt in Multiple-Input Multiple-Output (MIMO), Digital Beamforming (DBF), Frequency Modulated Continuous Wave (FMCW), Doppler-Radar und Radar mit synthetischer Apertur.

Das Teilsegment Frequency Modulated Continuous Wave (FMCW) wächst schätzungsweise am schnellsten und weist im Prognosezeitraum die höchste CAGR von 12,17 % auf. Das Wachstum wird durch den De-facto-Standard für mmWave-Sicherheitsradar für Kraftfahrzeuge vorangetrieben, der eine genaue Entfernungs-/Geschwindigkeitsschätzung mit relativ einfacher HF-Hardware kombiniert, die effizient von Einzelchip-Sensoren mit kurzer Reichweite bis hin zu Frontradaren mit großer Reichweite skaliert werden kann.

Das Teilsegment Digital Beamforming (DBF) hat mit 39,21 % im Jahr 2025 den größten Marktanteil bei 4D-Bildgebungsradaren und wird im Prognosezeitraum voraussichtlich eine CAGR von 11,63 % verzeichnen.

Nach Komponente

KI-native Radarsoftwarearchitekturen fördern die skalierbare Ausweitung des Marktwachstums

Nach Komponenten ist das Segment weiter unterteilt in Radar-SoC/RFIC, Antenna-in-Package (AIP), Transceiver, Software und eingebettete Systeme.

Es wird geschätzt, dass das Software-Untersegment mit der höchsten CAGR von 12,72 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch die Skalierbarkeit der Software über mehrere Radarknoten und Fahrzeuggenerationen hinweg vorangetrieben, was das Wachstumspotenzial weiter steigert, da OEMs nach einheitlichen Wahrnehmungsstapeln suchen, die 4D-Radardaten mit Kamera-, LiDAR- und Karteneingaben für eine robuste Umweltmodellierung integrieren.

Das Teilsegment Transceiver hat mit 35,08 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 9,58 % verzeichnen.

Durch Bildgebungsfähigkeit

Die zunehmende Verbreitung von 4D-Radaren verbessert die Präzision und die ADAS-Konformität, um dem Marktwachstum gerecht zu werden

Nach der Bildgebungsfähigkeit wird das Segment weiter in 2D-Radar, 3D-Radar und 4D-Bildgebungsradar unterteilt.

Es wird geschätzt, dass das Teilsegment 4D-Bildgebungsradar mit der höchsten CAGR von 11,74 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch die bahnbrechende Hinzufügung der Höhenwinkelmessung vorangetrieben, die herkömmliche 3D-Punktwolken in reichhaltige volumetrische Darstellungen umwandelt, die eine Radfahrer-/Fußgänger-Unterscheidung, eine präzise Höhenradar-basierte Verfolgung und eine Clutter-Unterdrückung ermöglichen, die für die Validierung von Autobahnpiloten der Stufe 3+ und der städtischen Autonomie von entscheidender Bedeutung ist.

Das Teilsegment 3D-Radar hat mit 47,44 % weltweit den zweitgrößten Marktanteil, mit einer CAGR von 10,66 % im Prognosezeitraum.

Nach Bereitstellungsmodus

Perception Stacks sind führend bei der Umstellung von OEMs auf eine einheitliche KI-native Pipeline und katalysieren das Marktwachstum

Je nach Bereitstellungsmodus ist der Markt in OEM-installierte, Aftermarket- und integrierte Perception-Stacks unterteilt.

Es wird geschätzt, dass das in Wahrnehmungsstapel integrierte Untersegment mit der größten CAGR von 13,23 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch den Übergang der OEMs von der diskreten Fertigung erwartetSensorSilos bis hin zu einheitlichen KI-nativen Verarbeitungspipelines, in denen 4D-Radardatenströme neben Kamera-, LiDAR- und HD-Karteneingaben zentralisierte Domänencontroller versorgen und so durchgängige Belegungsnetzwerkmodelle für ein robustes Szenenverständnis freischalten.

Das Teilsegment OEM-Installed hat mit 63,01 % weltweit den größten Marktanteil, mit einem CAGR von 9,71 % im Prognosezeitraum.

Nach Reichweite

Die durch den städtischen ADAS-Ausbau vorangetriebene Verbreitung von Sprengstoffen führt zu Segmentwachstum im Nahbereich (bis zu ~30 m).

Nach Reichweite wird das Segment weiter in Kurzstrecken (bis zu ~30 m), Mittelstrecken (30–100 m) und Langstrecken (>100 m) unterteilt.

Es wird geschätzt, dass das Untersegment mit kurzer Reichweite (bis zu ~30 m) mit der höchsten CAGR von 12,88 % im Prognosezeitraum am schnellsten wächst. Wachstumskurs, da die Anforderungen an die städtische Mobilität immer stärker werden: Toter-Winkel-Eingriff, Querverkehrswarnung hinten, Einparkhilfe und Schutz gefährdeter Verkehrsteilnehmer an Fahrzeugecken, wo hochauflösende Höhendaten unter 30 Metern Kollisionen mit Fußgängern, Zweirädern und der Infrastruktur verhindern.

Das Langstrecken-Untersegment (>100 m) hatte mit 52,67 % weltweit den größten Marktanteil, mit einer durchschnittlichen jährlichen Wachstumsrate von 11,02 % im Prognosezeitraum.

Nach Frequenzband

Das Wachstum des Marktes wird durch die zunehmende Einführung des 77–81-GHz-Bands im globalen Automobilsektor vorangetrieben

Nach Frequenzband ist das Segment weiter in 24 GHz, 60 GHz, 76–77 GHz, 77–81 GHz und >81 GHz (Sub-THz) unterteilt.

Es wird geschätzt, dass das Teilsegment 77–81 GHz mit der höchsten CAGR von 12,88 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch die behördliche Zulassung in wichtigen Automobilmärkten vorangetrieben, darunter Europa, Nordamerika, China und Japan. Sie bietet ein zusammenhängendes Spektrum von bis zu 4 GHz, das eine beispiellose Entfernungsauflösung unter 5 cm sowie eine Erkennung über weite Entfernungen von mehr als 300 Metern bietet, was für Autobahnzusammenführungs- und -einschneidungsszenarien unerlässlich ist.

Das Teilsegment 76–77 GHz hatte mit einem weltweiten Anteil von 18,16 % den zweitgrößten Marktanteil und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,13 %.

Auf Antrag

Intelligente Infrastruktur fördert das Wachstum des intelligenten Transports in Schwellenländern

Je nach Anwendung ist das Segment weiter unterteilt in Automobil, Industrieautomation und Robotik, Luft- und Raumfahrt und Verteidigung, intelligente Infrastruktur, Sicherheit und Überwachung, Seeschifffahrt, Gesundheitswesen und AltenüberwachungUnterhaltungselektronik.

Es wird geschätzt, dass das Teilsegment „Intelligente Infrastruktur“ mit der höchsten CAGR von 13,73 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird dadurch vorangetrieben, dass Städte weltweit intelligente Transportsysteme mit straßenseitigen Einheiten an Kreuzungen, Autobahnen und intelligenten Masten einsetzen, um kooperative Wahrnehmung, dynamisches Signaltiming und Schutz gefährdeter Verkehrsteilnehmer durch Radar-LiDAR-Kamera-Fusionsnetzwerke zu ermöglichen.

Das Teilsegment Automobil hat mit 49,04 % weltweit den zweitgrößten Marktanteil, mit einer durchschnittlichen jährlichen Wachstumsrate von 11,45 % im Prognosezeitraum.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für 4D-Bildgebungsradar

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

North America 4D Imaging Radar Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 1,79 Milliarden US-Dollar und wird auch im Jahr 2026 mit voraussichtlich 1,86 Milliarden US-Dollar den führenden Anteil behalten. Die Region verzeichnet ein schnelles Wachstum, das durch die zunehmende Einführung von ADAS und autonomen Fahrzeugen (AV) vorangetrieben wird. Zu den Schlüsselfaktoren zählen strenge Anforderungen an die Fahrzeugsicherheit, der Bedarf an hochauflösenden Umgebungskartierungen bei schwierigem Wetter und erhebliche Investitionen in Forschung und Entwicklung großer Automobilhersteller wie Ford und GM.

US-amerikanischer 4D-Bildgebungsradarmarkt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von 1,70 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 10,78 % aufweisen.

Europa

Europa dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 11,47 % am zweitstärksten wachsen. Im Jahr 2025 lag der Marktwert bei 1,28 Milliarden US-Dollar. Europa verzeichnet ein deutliches Wachstum durch die strenge EU-Sicherheitsverordnung 2019/2144, die AEB für VRUs bis 2024 vorschreibt, und die Euro NCAP 2026-Protokolle, die die Anforderungen an die Radarauflösung erhöhen, wobei Volkswagen Group und Stellantis 4D-Sensoren in Mittel- bis Premium-Segmenten für Stadt-/Autonomie auf Autobahnen einbetten.

Britischer Markt für 4D-Bildgebungsradare

Das Wachstum des britischen Marktes im Jahr 2025 wird auf 0,26 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 10,91 % wachsen.

Osteuropäischer 4D-Bildgebungsradarmarkt

Das Wachstum des östlichen Marktes im Jahr 2025 wird auf 0,40 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 13,12 % wachsen.

Deutschland Markt für 4D-Bildgebungsradare

Das deutsche Marktwachstum im Jahr 2025 wird auf 0,18 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 9,80 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt wird im Jahr 2025 auf 1,56 Milliarden US-Dollar geschätzt und sichert sich die Position der zweitgrößten Region im Markt. Außerdem wird geschätzt, dass die Region mit der höchsten CAGR von 12,16 % im Prognosezeitraum am schnellsten wächst. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch Chinas NEV-Dual-Credit-Politik, die intelligente Fahrbewertungen vorschreibt, und Indiens Smart Cities Mission, die Radar-gestütztes Verkehrsmanagement einsetzt. Inländische OEMs wie BYD und NIO skalieren 4D-Radar in Massenmarkt-Elektrofahrzeugen, um die L2+-Penetrationsziele des MIIT zu erreichen, die bis 2027 50 % übersteigen.

China 4D-Bildgebungsradarmarkt

Chinas Marktwachstum im Jahr 2025 wird auf 0,72 Milliarden US-Dollar geschätzt und weist im Prognosezeitraum eine geschätzte Wachstumsrate von 11,92 % auf.

Indien 4D-Bildgebungsradar-Markt

Indiens Markt wird im Jahr 2025 auf 0,19 Milliarden US-Dollar geschätzt und weist im Prognosezeitraum eine geschätzte Wachstumsrate von 15,73 % auf.

Japanischer Markt für 4D-Bildgebungsradare

Der japanische Markt wird im Jahr 2025 auf 0,16 Milliarden US-Dollar geschätzt und weist im Prognosezeitraum eine geschätzte Wachstumsrate von 14,81 % auf.

Naher Osten, Afrika und Lateinamerika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2025 auf 0,22 Milliarden US-Dollar geschätzt. Der Markt im Nahen Osten und Afrika wird im Jahr 2025 auf 0,56 Milliarden US-Dollar geschätzt.

Markt für 4D-Bildgebungsradare in Brasilien

Das brasilianische Marktwachstum im Jahr 2025 wird auf 0,16 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 9,43 % wachsen.

Markt für 4D-Bildgebungsradare in der Türkei

Das Marktwachstum der Türkei im Jahr 2025 wird auf 0,16 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum auf eine Wachstumsrate von 11,41 % geschätzt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Etablierte Tier-1-Zulieferer der Automobilindustrie stärken wichtige Unternehmensakteure auf der ganzen Welt

Der Markt für 4D-Bildgebungsradar weist eine konsolidierte Wettbewerbsstruktur auf, die von etablierten Tier-1-Zulieferern der Automobilindustrie dominiert wird, die langfristige Plattformverträge, Fertigungsmaßstäbe auf Automobilniveau und integrierte Lösungen nutzenADASPortfolios, um sich die meisten Produktionsauszeichnungen globaler OEMs zu sichern.

Diese Marktführer differenzieren sich durch eine durchgängige Systemverantwortung, die Radarhardware, Wahrnehmungssoftware, Fahrzeugintegration und ASIL-zertifizierte Validierung umfasst, wodurch hohe Umstellungskosten entstehen, die trotz der Kommerzialisierung von HF-Frontends die Margen erhalten.

LISTE DER WICHTIGSTEN 4D-BILDRADAR-UNTERNEHMEN IM PROFIL

- Robert Bosch GmbH(Deutschland)

- Continental AG (Deutschland)

- Aptiv PLC(Irland)

- Denso Corporation (Japan)

- Valeo SA(Frankreich)

- Magna International(Kanada)

- Mobileye (Intel) (Israel)

- Huawei Technologies (China)

- Texas Instruments (TI) (USA)

- NXP Semiconductors(Niederlande)

- Infineon Technologies AG (Deutschland)

- Renesas Electronics Corp. (Japan)

- Arbe Robotics Ltd. (Israel)

- Zadar Labs, Inc. (USA)

- Smart Radar System, Inc. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025: Arbe Robotics Ltd. gab bekannt, dass die in Schweden ansässige Sensrad Company mit der Auslieferung ihrer ersten Radarserie mit Arbes Chipsatz an Kunden begonnen hat. Diese Radare sind für den Einsatz in autonomen Geländefahrzeugen im Verteidigungssektor und in einem intelligenten Straßeninfrastrukturprojekt vorgesehen.

- Juli 2025:Das deutsche Verteidigungselektronikunternehmen HENSOLDT hat einen Großauftrag zur Lieferung von Radarsystemen erhalten, die die Luftverteidigungsfähigkeiten der Ukraine verbessern werden. Das umfassende Paket im Wert von über 370 Millionen US-Dollar umfasst die Lieferung von Hochleistungs-TRML-4D-Radargeräten und SPEXER 2000 3D MkIII-Überwachungssystemen für kurze Entfernungen.

- Juli 2025:Arbe Robotics (ARBE) entwickelt eine neue Klasse vonKfz-RadarTechnologie mit seinem ultrahochauflösenden 4D-Bildgebungsradar-Chipsatz. Während das Produkt differenziert zu sein scheint und das Interesse großer OEMs wächst, bleibt Arbe im sinnvollen Sinne vor dem Umsatz.

- September 2024:Arbe Robotics, sein Tier-1-Partner Sensrad, unterzeichnete eine Rahmenvereinbarung zur Lieferung von 4D-Bildgebungsradaren an die in China ansässige Tianyi Transportation Technology. Sensrad bezeichnete den Deal als seinen ersten kommerziellen Vertrag nach einer einjährigen Evaluierung mit dem Chipsatz von Arbe und der Wellenleiterantennentechnologie von Gapwaves.

- Dezember 2023: Die Polizei von Bihar wird ein System zur Erkennung von Geschwindigkeitsverstößen mit 4D-Bildradar einführen, um den Verkehr auf Nationalstraßen im Bundesstaat effektiv zu überwachen

BERICHTSBEREICH

Die globale Marktanalyse für 4D-Bildgebungsradar umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2024 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,92 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Von Radar Architecture

Nach Komponente

Durch Bildgebungsfähigkeit

Nach Bereitstellungsmodus

Nach Reichweite

Nach Frequenzband

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,42 Milliarden US-Dollar und soll bis 2034 12,97 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 1,28 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 10,92 % aufweisen.

Es wird erwartet, dass das Teilsegment „Intelligente Infrastruktur“ im Prognosezeitraum die höchste CAGR aufweisen wird.

Strukturelle Nachfragetreiber für die Einführung von 4D-Bildgebungsradaren, Regulierung, OEM-Plattformentscheidungen und Sicherheitspositionierung.

Texas Instruments, NXP Semiconductors, Infineon Technologies, Robert Bosch und Mobileye sind die wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf