Marktgröße, Anteil und Branchenanalyse für Ablehnungsverwaltungssoftware, nach Bereitstellung (cloudbasiert, vor Ort und hybrid), nach Typ (Standalone und RCM-integriert), nach Workflow-Stufe (Vorabrechnung, Nachabrechnung und Wiederherstellung/Abweichung), nach Anwendung (Ablehnungsverhinderung, Ablehnungsverwaltung, Bearbeitung von Ansprüchen, Priorisierung von Ablehnungen, Unterzahlungsanalyse und andere), nach Endbenutzer (Krankenhäuser und ASCs, Arztpraxen usw.) Andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Denials Management Software

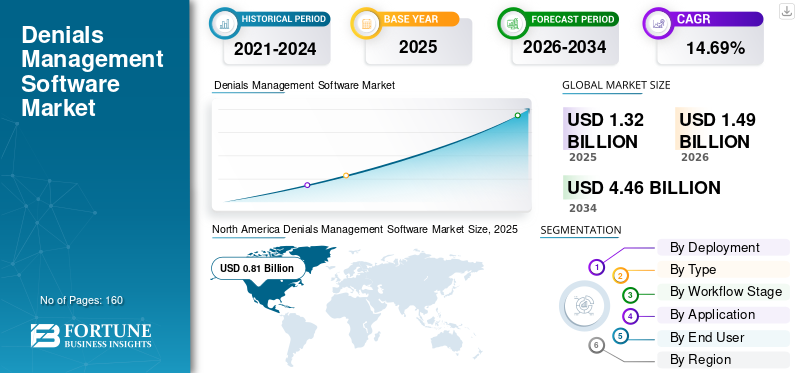

Die globale Marktgröße für Denials-Management-Software wurde im Jahr 2025 auf 1,32 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,49 Milliarden US-Dollar im Jahr 2026 auf 4,46 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 14,69 % aufweist. Nordamerika dominierte den globalen Markt für Ablehnungsmanagementsoftware mit einem Marktanteil von 61,36 % im Jahr 2025.

Es wird erwartet, dass der Markt für Ablehnungsmanagementsoftware in den kommenden Jahren ein deutliches Wachstum verzeichnen wird, angetrieben durch den zunehmenden Druck seitens der Anbieter aufgrund von Umsatzeinbußen und steigendem Verwaltungsaufwand. Die zunehmende Abhängigkeit von fragmentierten Arbeitsabläufen im Denial-Management führt zu betrieblichen Ineffizienzen und treibt die Nachfrage nach Softwaretools für das Denial-Management an. Diese Tools standardisieren Arbeitsabläufe, priorisieren die richtigen Ablehnungen und automatisieren Routineaufgaben wie das Sammeln von Unterlagen und das Verfassen von Einsprüchen. Führende Unternehmen betonen das Wachstumspotenzial des Marktes und investieren in die Einführung neuer Produkte, um Durchlaufzeiten zu verkürzen und effizienter zu arbeiten. Dadurch unterstützen sie das Wachstum des globalen Marktes für Denial-Management-Software.

- Beispielsweise hat Iodine Software im Juni 2022 einen Arbeitsbereich für das Beschwerdemanagement eingeführt, der neben GenAI-Verbesserungen auch das Ablehnungsmanagement unterstützt. Das Upgrade revolutionierte die Verwaltung von Ablehnungen im Vorfeld von Schadensfällen, indem es die Erstellung von Einspruchsschreiben automatisierte, die Verfolgung von Ablehnungen zentralisierte und intuitive, anpassbare Tools für die Zusammenarbeit zwischen Pflegekräften und Ärzten bereitstellte.

Führende Akteure in der Softwarebranche für das Ablehnungsmanagement, wie SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare und Waystar, investieren stark in die Einführung neuer Produkte und strategische Kooperationen, um ihre Marktpositionen zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DENIALS-MANAGEMENT-SOFTWARE-MARKTRENDS

Der Wandel hin zur KI-gestützten Verweigerungsprävention ist ein deutlich zu beobachtender Trend

Die Verlagerung hin zu KI-gesteuerter Denial-Prävention ist ein bedeutender globaler Markttrend für Denial-Management-Software. Steigende Patientenzahlen haben zu einem Anstieg der Ablehnungsansprüche geführt und Gesundheitsdienstleister dazu veranlasst, eine größere betriebliche Effizienz anzustreben. Diese Entwicklungen machen erhebliche Fortschritte bei der Bewältigung der Herausforderungen, die mit manuellen Arbeitswarteschlangen und fragmentierten Werkzeugen verbunden sind. Plattformen nutzen zunehmend KI-Technologien, um Ablehnungen vor der Einreichung vorherzusagen, Arbeiten automatisch an die richtigen Mitarbeiter weiterzuleiten und zahlerspezifische Einspruchsinhalte zu generieren, um die Bearbeitungszeit zu verkürzen und die Sichtbarkeit zu verbessern. Dieser Trend zwingt Anbieter auch dazu, Denial-Intelligence direkt in umfassendere Umsatzzyklus-Workflows einzubetten, um die Einführung zu erleichtern.

Darüber hinaus integrieren wichtige Unternehmen künstliche Intelligenz in ihre Lösungen und bringen neue Produkte auf den Markt, um das Wachstum des globalen Marktes für Denial-Management-Software zu unterstützen.

- Beispielsweise führte Finvi im Juni 2025 seine neue Denial Intelligence Engine innerhalb der Artiva HCx-Plattform zur Nachverfolgung von Versicherungsansprüchen ein. Die Engine nutzte künstliche Intelligenz (KI) undMaschinelles Lernen (ML)um Gesundheitsdienstleistern und ihren Partnern dabei zu helfen, sich auf die Nachverfolgung abgelehnter Ansprüche zu konzentrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Hohe Anspruchsablehnungen und eingeschränkte Sichtbarkeit treiben das Marktwachstum voran

Zahlreiche abgelehnte Ansprüche und eingeschränkte Sichtbarkeit erhöhen die Nachfrage nach Ablehnungsmanagementsoftware und zwingen Anbieter dazu, in diese Lösungen zu investieren. Große Mengen an Ablehnungsansprüchen machen die manuelle Nachverfolgung zeitaufwändig und führen zu unvorhersehbaren Umsatzzyklen. Die eingeschränkte End-to-End-Transparenz macht es außerdem schwierig, wiederholte Ablehnungsmuster oder vorgelagerte Probleme wie fehlende Dokumentation und Codierungslücken zu erkennen. Um diese Herausforderungen zu meistern, setzen Gesundheitsdienstleister zunehmend auf prädiktiven Analysen basierende Ablehnungsplattformlösungen ein, die Einblicke in Ablehnungen zentralisieren, hochwertige Ablehnungen priorisieren und Arbeitsabläufe optimieren.

Aufgrund dieser Vorteile übernehmen Gesundheitsdienstleister diese Lösungen zunehmend durch strategische Partnerschaften mit führenden Marktteilnehmern und fördern so das Gesamtmarktwachstum.

- Im März 2023 arbeitete das Schneck Medical Center beispielsweise mit Experian Health zusammen, um zwei neue Denial-Management-Lösungen zu testenKünstliche Intelligenz (KI)um die Wahrscheinlichkeit von Ablehnungen zu verringern und Nacharbeiten Vorrang einzuräumen, um die Erstattung zu maximieren. Die AI Advantage-Predictive Denials-Lösungen nutzten KI, um Ansprüche mit hoher Ablehnungswahrscheinlichkeit vorherzusagen, sodass sie korrigiert werden konnten, bevor sie dem Zahler vorgelegt wurden.

MARKTBEGRENZUNGEN

Fragmentierte Zahlervorschriften in den verschiedenen Regionen behindern den Markt für Ablehnungsmanagementsoftware

Fragmentierte Regelungen für Kostenträger in den verschiedenen Regionen wirken sich marktbeschränkend aus, da sie es schwierig machen, die Arbeitsabläufe im Ablehnungsmanagement in großem Maßstab zu standardisieren und zu automatisieren. Wenn sich medizinische Richtlinien, Kodierungsänderungen und Dokumentationsanforderungen je nach Kostenträger und Region unterscheiden, müssen Anbieter mehrere Regelsätze verwalten, was den Konfigurationsaufwand und die laufenden Wartungskosten erhöht. Diese Faktoren führen zu Datenfehlern und einer inkonsistenten Anspruchsqualität, was zu hohen Ablehnungsraten führt. Infolgedessen verlangsamen oder beschränken einige Organisationen den Einsatz auf bestimmte Regionen oder Kostenträger, bis sich die Regeln stabilisieren, wodurch sich die Umsetzung verzögert und das Marktwachstum bremst.

- Im November 2025 wurde beispielsweise im Benchmark-Bericht 2025 von MDaudit ein starker Anstieg bestimmter Verweigerungsverhalten hervorgehoben und gezeigt, wie sich die Ablehnungsgründe je nach Zahlerprogramm unterscheiden können, was Anbieter dazu zwingt, unterschiedliche Regelsätze zu verwalten.

MARKTCHANCEN

Technologische Weiterentwicklung bietet wichtige Marktwachstumschancen

Die vorherige Genehmigung bleibt ein großes Hindernis für den Markteintritt, da viele Anbieter auf Telefonanrufe, Faxe und mehrere Zahlerportale angewiesen sind, was zu fehlenden Dokumenten, Verzögerungen bei der Genehmigung und vermeidbaren Ablehnungen später im Abrechnungszyklus führt. Durch die Automatisierung vorangetriebene technologische Fortschritte bieten erhebliche Wachstumschancen und helfen, diese Herausforderungen zu meistern. Wenn das Personal wiederholt zahlerspezifische Anforderungen verfolgt, steigen die Verwaltungskosten und Patienten warten länger auf die Behandlung. Dies bietet Anbietern von Denial-Management-Software eine klare Wachstumschance, die vorherige Autorisierung zu automatisieren. Eine solche Innovation ermöglicht schnellere Genehmigungen und reduziert die Nacharbeit später im Schadensfallzyklus. Da sich KI-gestützte Arbeitsabläufe verbessern, können Lösungen automatisch erkennen, wann eine Autorisierung erforderlich ist, zahlerbereite Pakete zusammenstellen, den Status verfolgen und den richtigen nächsten Schritt auslösen, ohne dass menschliche Übergaben erforderlich sind. Dieser Wandel führt dazu, dass Unternehmen von reaktiven Einsprüchen zu proaktiver Prävention übergehen, wodurch die Leistung sauberer Ansprüche verbessert und die Geldeintreibung beschleunigt wird.

- Im Januar 2026 führte R1 beispielsweise R1 Prior Authorization ein, das auf dem Phare-Betriebssystem basiert, um die vorherige Autorisierung in großem Umfang zu automatisieren und zu rationalisieren, was den Fokus auf Automatisierung und Wachstum im Laufe der Zeit widerspiegelt.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität der Integration mit EHRs und Abrechnungssystemen stellt eine entscheidende Herausforderung für das Marktwachstum dar

Die Komplexität der Integration mit EHRs und Abrechnungssystemen stellt eine große Herausforderung für den Markt dar. Bei Ablehnungsanträgen müssen saubere klinische, Kodierungs- und Berechtigungsdaten aus mehreren Systemen abgerufen werden, und jede Nichtübereinstimmung führt zu Fehlern und Nacharbeit. Wenn Datenfelder nicht übereinstimmen oder Arbeitsabläufe nicht richtig aufeinander abgestimmt sind, können Ansprüche mit falschen Codes oder fehlerhaften Autorisierungsreferenzen eingereicht werden, was zu einer Zunahme der Ablehnungen führt. Diese Integrationen erfordern außerdem viel Zeit, IT-Aufwand und Tests über Kostenträger und interne Regeln hinweg. Dies führt dazu, dass Projekte länger laufen und mehr kosten als geplant. Diese Herausforderungen verlangsamen die Akzeptanz und erschweren es den Anbietern, schnell einen ROI nachzuweisen, wodurch das allgemeine Marktwachstum beeinträchtigt wird.

- Beispielsweise stoppte das US-Veteranenministerium im April 2023 den künftigen Einsatz seines EHR-Systems, um sich auf die Lösung von Problemen an bestehenden Standorten zu konzentrieren. Die Entwicklung machte deutlich, wie große Systemintegrations- und Stabilisierungsprobleme den Betrieb stören, erwartete Vorteile verzögern und die Einführung entsprechender Lösungen auf dem Markt verlangsamen.

Segmentierungsanalyse

Durch Bereitstellung

Das Cloud-basierte Segment ist aufgrund seiner Vorteile führend

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Im Jahr 2025 dominierte das Cloud-basierte Segment den Markt, angetrieben durch den Bedarf der Anbieter an schnellerer Bereitstellung und kontinuierlichen Updates. Cloud-Plattformen erleichtern die Zentralisierung von Arbeitswarteschlangen, die Standardisierung von Arbeitsabläufen und bieten Echtzeit-Einblick in den Status von Ablehnungsansprüchen. Diese Funktionen reduzieren Verzögerungen und helfen Teams, schneller zu handeln. Die Cloud-Bereitstellung unterstützt auch eine schnellere Skalierung bei Volumenspitzen und erleichtert so die Einführung neuer Analyse- und KI-Funktionen, die die Prävention und Wiederherstellung verbessern. Um diese Vorteile zu unterstreichen, beteiligen sich wichtige Akteure an strategischen Kooperationen und Übernahmen, um das Angebot dieser cloudbasierten Lösungen zu erweitern.

- Beispielsweise erwarb EnableComp im Januar 2026 Health Resources Optimization, Inc. (H/ROI), ein führendes Unternehmen für klinische Ablehnungen und Umsatzrückgewinnung.

Das Hybridsegment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,63 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Die von RCM Integrated Solutions angebotene One-Stop-Lösung stärkte die Dominanz des Segments

Je nach Typ wird der Markt in eigenständige und RCM-integrierte unterteilt.

Die RCM-integrierten Lösungen machten im Jahr 2025 den größten Marktanteil bei Denial-Management-Software aus. Die Dominanz wird auf die Tatsache zurückgeführt, dass viele wichtige Unternehmen integrierte Denial-Management-Lösungen statt eigenständiger Lösungen anbieten. Eine Komplettlösung für die Bearbeitung von Ansprüchen, Überweisungen und die Nachverfolgung von Ablehnungen ermöglicht eine einfachere Ursachenanalyse und reduziert Nacharbeiten und Abschreibungen. Dies führt zu einer schnelleren Abwicklung und einem klareren ROI, insbesondere für große Gesundheitssysteme, die die Anzahl der Punktlösungen minimieren möchten. Diese Vorteile veranlassen wichtige Unternehmen, die Denial-Management-Lösungen mit RCM zu integrieren und so das Segmentwachstum anzukurbeln.

- Beispielsweise arbeitete RevSpring im März 2025 mit Availity zusammen, um seine Revenue-Cycle-Management-Lösung zu integrieren und sich dabei mit Ablehnungsmanagement, Schadensbearbeitung und Lieferanteninteraktionen zu befassen. Die Entwicklung ermöglichte es Kunden, Zugang zu einer Komplettlösung zu erhalten, um die Patientenzahlungen und -abwicklung effizienter zu gestalten.

Das eigenständige Segment wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,25 % wachsen.

Nach Workflow-Stufe

Das Post-Bill-Segment führte den Markt an, da sich wichtige Unternehmen auf die Einführung neuer Produkte konzentrierten

Basierend auf der Workflow-Stufe wird der Markt in Pre-Bill, Post-Bill und Recovery/Varianz unterteilt.

Im Jahr 2025 dominierte das Post-Bill-Segment den Weltmarkt und hatte den größten Anteil. Die Dominanz dieses Segments wird auf die Tatsache zurückgeführt, dass Ablehnungen in der Regel erst nach der Bearbeitung eines Anspruchs entdeckt werden, wodurch sich der Fokus der Anbieter auf die Rückgewinnung bereits gefährdeter Einnahmen verlagert. Die Anbieter waren mit strengen Zeitvorgaben konfrontiert und mussten spezifische Dokumentationsanforderungen und zahlerspezifische Schritte einhalten. Die Nichteinhaltung dieser Schritte könnte dazu führen, dass eine einbringliche Forderung in eine Abschreibung umgewandelt wird, was die Bedeutung der Arbeitsabläufe nach der Rechnungsabwicklung unterstreicht. Daher konzentrieren sich wichtige Unternehmen auf die Einführung neuer Produkte, um das Potenzial des Segments zu monetarisieren.

- Beispielsweise stellte Red Sky Health im April 2025 Daniel vor, ein KI-gestütztes Lösungsdesign, das Gesundheitsdienstleistern dabei helfen soll, die Grundursachen von Anspruchsfehlern zu identifizieren, diese in Echtzeit zu beheben und Ansprüche effizient erneut einzureichen. Die innovative Lösung ermöglichte es Anbietern, entgangene Einnahmen durch den Einsatz von ML und effizienter auszugleichengenerative KIAlgorithmen zur Analyse historischer Anspruchsdaten, zur Identifizierung und Korrektur von Fehlern und zur Optimierung des Wiedervorlageprozesses.

Das Pre-Bill-Segment wird im Untersuchungszeitraum voraussichtlich um 18,17 % durchschnittlich wachsen.

Auf Antrag

Kernworkflow des Denial Managements soll zu Segmentwachstum führen

Je nach Anwendung ist der Markt in Ablehnungsprävention, Ablehnungsmanagement, Schadensbearbeitung, Ablehnungspriorisierung, Unterzahlungsanalyse und andere unterteilt.

Im Jahr 2025 dominierte das Denial-Management-Segment den Weltmarkt, da es einen zentralen Arbeitsablauf für die Verwaltung risikoreicher Einnahmen darstellt. Das Segment bestimmt, wie viel Umsatz erwirtschaftet oder abgeschrieben wird. Teams benötigen ein geeignetes System, um Ablehnungsgründe zu verfolgen, Arbeiten weiterzuleiten, Zahlungsfristen zu verwalten und sicherzustellen, dass Einsprüche korrekt und rechtzeitig eingereicht werden. Ohne diese Grundlagen bieten erweiterte Funktionen wie Prävention und Unterzahlungsanalysen keinen Mehrwert. Aus diesem Grund priorisieren Käufer die Möglichkeiten des Ablehnungsmanagements als primären Investitionsbereich auf dem Markt. Wichtige Unternehmen betonen diese Vorteile und richten ihre Ressourcen auf die Einführung innovativer Produkte, um der wachsenden weltweiten Nachfrage nach Ablehnungsmanagementsoftware gerecht zu werden.

- Beispielsweise hat MD Clarity im Mai 2025 eine umfangreiche Erweiterung seines Denial-Management-Moduls eingeführt. Das Angebot versetzt Gesundheitsdienstleister in die Lage, Ablehnungen effektiver zu erkennen, Einspruch einzulegen und zu analysieren, was eine verbesserte optimale Erstattung ermöglicht.

Es wird prognostiziert, dass das Segment der Ablehnungspriorisierung im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 16,70 % wachsen wird.

Vom Endbenutzer

Hohe Anspruchsvolumina in Krankenhäusern und ASCs führten zum Segmentwachstum

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Arztpraxen und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2025. Das Segment generiert ein hohes Anspruchsvolumen und wickelt komplexe Arbeitsabläufe bei der Leistungserbringung ab, bei denen Ablehnungen einen größeren Einfluss auf die Gesamtleistung haben. Diese Organisationen bearbeiten auch mehr Kostenträgerverträge und komplexe Autorisierungsanforderungen, die eine umfassendere klinische Dokumentation erfordern. Hohe Anspruchsvolumina in Kombination mit komplexer Dokumentation erhöhen das Ablehnungsrisiko und erfordern strukturierte Arbeitsabläufe. Aufgrund dieser Faktoren sind Krankenhäuser und ASCs die Hauptendnutzer von Denial-Management-Software und erwirtschaften den größten Umsatzanteil. Um die Dominanz dieses Segments zu unterstreichen, engagieren sich Unternehmen aktiv in strategischen Aktivitäten wie Übernahmen und Fusionen, um der wachsenden Nachfrage gerecht zu werden.

- Beispielsweise erwarb R1 RCM Inc., ein führender Anbieter technologiegesteuerter Lösungen für Gesundheitsdienstleister, im Dezember 2023 Acclara, aUmsatzzyklusmanagementZiel der Partnerschaft war es, Revenue-Management-Prozesse zu automatisieren und Angebote zu diversifizieren, um einen langfristigen Mehrwert für Gesundheitsdienstleister, Patienten und Aktionäre zu schaffen.

Das Segment Arztpraxen wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,29 % wachsen.

Regionaler Ausblick auf den Markt für Denials-Management-Software

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Denials Management Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,72 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 0,81 Milliarden US-Dollar. Der Markt wird durch steigende Ablehnungsraten und sich schnell ändernde Zahlerregeln der Regulierungsbehörden angetrieben. Darüber hinaus steigerte die Verlagerung hin zu komplexeren Erstattungsmodellen und eine verstärkte Kodierungsprüfung die Nachfrage nach Denial-Management-Lösungen in der Region und unterstützte das Marktwachstum.

US-Markt für Denials-Management-Software

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 0,84 Milliarden US-Dollar geschätzt, was etwa 56,48 % des globalen Marktes für Ablehnungsmanagementsoftware ausmacht.

Europa

Europa soll in den kommenden Jahren um 12,30 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 0,28 Milliarden US-Dollar erreichen. Die stärkere Digitalisierung der Finanzabläufe in Krankenhäusern und die strengeren Compliance-Anforderungen der Region dürften das Wachstum vorantreiben.

Britischer Markt für Ablehnungsmanagementsoftware

Der britische Markt für Ablehnungsmanagementsoftware wird im Jahr 2026 auf etwa 0,04 Milliarden US-Dollar geschätzt, was etwa 2,86 % des Weltmarktes entspricht.

Deutschland Markt für Ablehnungsmanagementsoftware

In Deutschland wird der Markt für Denials-Management-Software im Jahr 2026 voraussichtlich etwa 0,07 Milliarden US-Dollar erreichen, was etwa 4,78 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,22 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Das Wachstum ist auf den steigenden Verwaltungsaufwand und den Druck zur Verbesserung der Finanzeffizienz zurückzuführen.

Japan-Markt für Ablehnungsmanagementsoftware

In Japan wird der globale Markt für Denial-Management-Software im Jahr 2026 auf rund 0,05 Milliarden US-Dollar geschätzt, was etwa 3,56 % des Weltmarktes ausmacht.

Markt für Ablehnungsmanagementsoftware in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von etwa 0,07 Milliarden US-Dollar im Jahr 2026 zu den größten der Welt gehören, was etwa 4,93 % des weltweiten Umsatzes entspricht.

Indischer Markt für Ablehnungsmanagementsoftware

In Indien wird der Markt für Ablehnungsmanagementsoftware im Jahr 2026 auf etwa 0,02 Milliarden US-Dollar geschätzt, was etwa 1,20 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum des globalen Marktes für Denial-Management-Software erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,04 Milliarden US-Dollar erreichen. Die Region verzeichnet ein Marktwachstum, das durch verstärkte Investitionen und staatliche Initiativen vorangetrieben wird. Im Nahen Osten und in Afrika wird der GCC voraussichtlich 1,34 % des Weltmarktes ausmachen und einen Wert von 0,02 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Ablehnungsmanagementsoftware

Bis 2026 wird der Markt voraussichtlich etwa 0,01 Milliarden US-Dollar erreichen, was etwa 0,41 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Einführung neuer Produkte durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der globale Markt für Ablehnungsmanagementsoftware ist stark konsolidiert, wobei Unternehmen wie SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare und Waystar bedeutende Marktanteile halten. Strategische Partnerschaften, technologische Fortschritte und erhöhte Investitionen in die Einführung neuer Produkte führen zu Marktanteilsgewinnen dieser Unternehmen.

- Beispielsweise kündigte Waystar im September 2025 Fortschritte in der KI-Führung mit der Einführung seiner Lösung zur Ablehnungsprävention und Erstattungsrückgewinnung der nächsten Generation, Waystar AltitudeAI, an. Diese Fortschritte stärkten die führenden Marktpositionen des Unternehmens und zielen darauf ab, das Marktwachstum voranzutreiben.

Weitere namhafte Akteure auf dem Weltmarkt sind FinThrive, Availity, LLC, R1 und Optum, Inc. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Positionen im Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN VERWEIGERUNGS-MANAGEMENT-SOFTWARE-MARKTUNTERNEHMEN PROFILIERT

- SCALE Gesundheitswesen(UNS.)

- Experian Information Solutions, Inc. (UNS.)

- Infinx Healthcare(UNS.)

- Wegstern(UNS.)

- (UNS.)

- Verfügbarkeit, LLC. (UNS.)

- R1 (USA)

- Optum, Inc. (USA)

- Sift Healthcare (USA)

- MDaudit (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:NYX Health, ein Anbieter von Lösungen für den Umsatzzyklus im Gesundheitswesen, der sich auf erweiterte Wiederherstellung bei Ablehnungen und Compliance-gesteuerte Arbeitsabläufe spezialisiert hat, hat seine KI-gestützte Lösung zur Automatisierung von Ablehnungsbeschwerden, NYX Health AI, auf den Markt gebracht. Die Entwicklung ermöglichte es Krankenhäusern und Gesundheitssystemen, automatisch genaue, zahlerspezifische Ablehnungsbeschwerdeschreiben in großem Umfang zu erstellen und so die Einspruchsfristen zu verkürzen.

- Juli 2025:VisiQuate, ein führendes Unternehmen, hat Etyon übernommen, ein Gesundheitstechnologieunternehmen, das für sein tiefgreifendes maschinelles RCM-Lernen, domänenspezifische Algorithmen und fortschrittliche Daten-Tokenisierungsfunktionen bekannt ist, um die Automatisierung von Erkenntnissen und das Ablehnungsmanagement für Gesundheitsdienstleister zu beschleunigen.

- Juni 2025:FinThrive, Inc. hat den FinThrive Denials and Underpaids Analyzer auf den Markt gebracht, eine Analyselösung der nächsten Generation, die Gesundheitssysteme bei Zahlungsverweigerungen und Unterzahlungen unterstützen soll.

- November 2024:Claimable hat seine KI-gestützte Berufungsplattform auf den Markt gebracht, die Kindern mit PANS/PANDAS dabei helfen soll, die Ablehnungen der Versicherungsgesellschaften zu überwinden und kritischen Zugang zu erhaltenintravenöses Immunglobulin(IVIG)-Behandlung.

- Juni 2024:Solventum hat mit dem Solventum Revenue Integrity System eine auf künstlicher Intelligenz (KI) basierende Lösung für Zahlungsintegrität und Umsatzzyklus auf den Markt gebracht. Die Lösung wurde in Zusammenarbeit mit Sift Healthcare entwickelt und soll Gesundheitssystemen dabei helfen, potenzielle Ablehnungen zu reduzieren und eine zeitnahe und genaue Erstattung durch den Kostenträger sicherzustellen.

- September 2023:Finvi hat seine Artiva HCx-Lösung mit einer neuen Denial-Management-Suite erweitert, die den Ablehnungsprozess für Revenue Cycle Management (RCM)-Abteilungen im Gesundheitswesen rationalisieren soll.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 14,69 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bereitstellung, Typ, Workflow-Stufe, Anwendung, Endbenutzer und Region |

|

Durch Bereitstellung |

· Cloudbasiert · Vor Ort · Hybrid |

|

Von Typ |

· Eigenständig · RCM integriert |

|

Von Workflow-Phase |

· Vorabrechnung · Postrechnung · Erholung/Varianz |

|

Auf Antrag |

· Ablehnungsprävention · Ablehnungsmanagement · Bearbeitung von Ansprüchen · Ablehnungspriorisierung · Unterzahlungsanalyse · Andere |

|

Vom Endbenutzer |

· Krankenhäuser und ASCs · Arztpraxen · Andere |

|

Nach Region |

· Nordamerika (nach Bereitstellung, Typ, Workflow-Stufe, Anwendung, Endbenutzer und Land) o USA o Kanada · Europa (nach Bereitstellung, Typ, Workflow-Stufe, Anwendung, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Bereitstellung, Typ, Workflow-Stufe, Anwendung, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Bereitstellung, Typ, Workflow-Stufe, Anwendung, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Bereitstellung, Typ, Workflow-Stufe, Anwendung, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,32 Milliarden US-Dollar und soll bis 2034 4,46 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,81 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 14,69 % wächst.

Bei der Bereitstellung war das Cloud-basierte Segment marktführend.

Hohe Schadensverweigerungen und eingeschränkte Sichtbarkeit sind die Schlüsselfaktoren für das Marktwachstum.

SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare und Waystar sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf