Adaptive Triebwerke Marktgröße, Marktanteil und Branchenanalyse, nach Plattform (Kampfflugzeuge der sechsten Generation, Upgrade-Pfade für Kampfflugzeuge der fünften Generation und andere), nach Triebwerksarchitektur (Adaptivzyklus-Triebwerke, Triebwerke mit variablem Taktzyklus und andere), nach Komponente (Lüfter- und Kompressorsystem, Brennkammer- und Turbinensystem und andere), nach Entwicklungsstadium (Konzeptdesign und technische Ausreifung, Bau von Prototypentriebwerken und Bodentests und andere), nach Anwendung (Luftüberlegenheit und Durchdringender Kampf und andere), nach Endbenutzern

Marktgröße und Zukunftsaussichten für adaptive Motoren

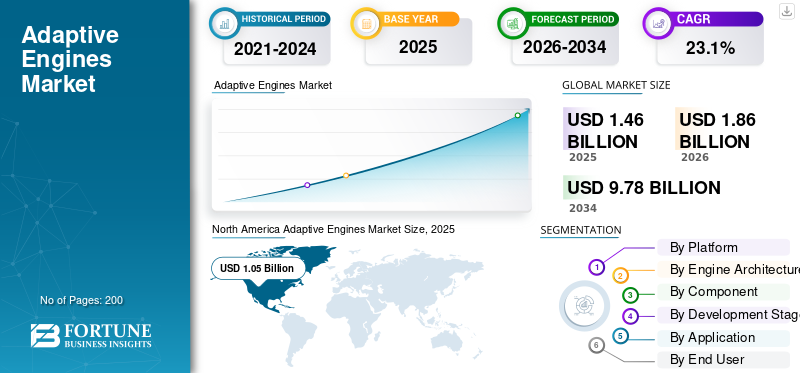

Die Größe des Marktes für adaptive Motoren wurde im Jahr 2025 auf 1,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,86 Milliarden US-Dollar im Jahr 2026 auf 9,78 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 23,1 % aufweist.

Adaptive Triebwerke sind Antriebssysteme für Militärflugzeuge, die den Luftstrom und den Betriebsmodus während des Fluges dynamisch anpassen können, um Schub, Treibstoffverbrauch, Kühlung und Treibstoffeffizienz auszugleichen. Der Markt wird durch die steigende Nachfrage der Luftwaffe nach adaptiven Triebwerken angetrieben, die Kampfflugzeuge mit größerer Reichweite, stärkerem Wärmemanagement, hoher Leistung und besserer Effizienz bei Luftbeherrschungsmissionen unterstützen können.

Zu den Hauptakteuren zählen GE Aerospace, Pratt & Whitney, Rolls-Royce Holdings plc. und SafranFlugzeugmotorenSAS, MTU Aero Engines AG, IHI Corporation und Avio Aero S.r.l. Diese Unternehmen entwickeln adaptive zyklus- und generationsadaptive Antriebe durch Demonstratorprogramme, GCAP, FCAS/SCAF und treiben Triebwerkstechnologien vom Teststadium in Richtung der Integration von Militärflugzeugen voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für adaptive Motoren

Der Übergang vom traditionellen Kampfflugzeugantrieb zu Adaptive-Cycle-Architekturen steigert die Produktnachfrage

Ein wichtiger Trend, der den Weltmarkt beeinflusst, ist der Übergang vom traditionellen Kampfflugzeugantrieb zu Adaptivzyklus- und Dreistrom-Triebwerksarchitekturen. Da künftige Kampfflugzeuge über größere Reichweiten, heißere elektronische Lasten und anspruchsvollere Luftbeherrschungsmissionen fliegen müssen, stehen herkömmliche Triebwerkskonstruktionen vor der Herausforderung, Schub, Kühlung und Treibstoffeffizienz in Einklang zu bringen. Infolgedessen steigt die Nachfrage nach adaptiven Triebwerken im Zusammenhang mit militärischen Luftfahrtprogrammen der nächsten Generation. Ihre Fähigkeit, einen verbesserten Kraftstoffverbrauch, ein verbessertes Wärmemanagement und eine hohe Leistung im Kampf zu liefern, ohne die Effizienz im Reiseflug zu beeinträchtigen, fördert das Wachstum des Marktes für adaptive Motoren.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Tendenz zu Kampfflugzeugen der sechsten Generation, um die Produktnachfrage anzukurbeln

Ein wesentlicher Treiber für den Weltmarkt ist die Umstellung auf Kampfflugzeuge der sechsten Generation und künftige Luftbeherrschungsprogramme. Moderne Kampfflugzeuge benötigen eine größere Reichweite, einen geringeren Treibstoffverbrauch, eine stärkere Kühlung und eine größere Bordleistung für Sensoren, elektronische Kriegsführung und Missionscomputer. Diese sich verändernden Anforderungen erhöhen die Nachfrage nach adaptiven Triebwerken, die dynamisch zwischen schuborientierten und reiseeffizienten Betriebsmodi wechseln können. Für die Luftstreitkräfte bedeuten diese Fähigkeiten eine bessere Treibstoffeffizienz und eine höhere Leistung bei Langstreckenkampfeinsätzen, bei denen herkömmliche Triebwerksarchitekturen an ihre Leistungsgrenzen stoßen.

MARKTBEGRENZUNGEN

Hohe Integrationskosten und Qualifikationsrisiken bremsen das Marktwachstum

Ein großes Hemmnis auf dem Markt sind die hohen Kosten und die technische Komplexität, die mit der Integration des adaptiven Triebwerks in bestehende Militärflugzeugplattformen verbunden sind. Während ein adaptiver Antrieb die Treibstoffeffizienz, die Kühlung und die hohe Leistung verbessern kann, erfordert seine Implementierung auch umfangreiche Änderungen an der Flugzeugstruktur, der Einlass-/Auslassanordnung,Software, thermische Systeme, Prüfung, Zertifizierung und Nachhaltigkeitsplanung. Diese Integrationsherausforderungen können die Programmkosten erhöhen und die Einführung für ältere Kampfflugzeuge weniger attraktiv machen. Daher müssen sich Verteidigungsorganisationen zwischen einem risikoärmeren Triebwerks-Upgrade und einem vollständigen Austausch im adaptiven Zyklus entscheiden. Obwohl die Nachfrage nach adaptiven Triebwerken für zukünftige Flugzeugplattformen groß ist, wird die kurzfristige Einführung von Nachrüstungen durch Kosten, Zeitplan und Qualifikationskomplexität eingeschränkt.

MARKTCHANCEN

Kampfflugzeug- und CCA-Programme der sechsten Generation schaffen starke Marktchancen

Eine große Chance für den Markt liegt im Übergang von eigenständigen Kampfflugzeugen zu zukünftigen Kampfluft-Ökosystemen, die sich auf Flugzeuge der sechsten Generation und kollaborative Kampfflugzeuge konzentrieren. Diese Systeme der nächsten Generation benötigen Antriebstechnologien, die in der Lage sind, den Kraftstoffverbrauch zu senken, die Kraftstoffeffizienz zu verbessern, eine höhere Bordleistung zu unterstützen und Wärme zu verwalten, um fortschrittliche Sensoren, elektronische Kriegsführung und Missionscomputer zu unterstützen. Da Luftstreitkräfte weltweit eine größere Einsatzreichweite und Luftbeherrschungsfähigkeiten anstreben, wird erwartet, dass sich die Nachfrage nach adaptiven Triebwerkstechnologien über experimentelle Programme hinaus hin zur realen Flugzeugintegration verlagert. Dies bietet eine große Chance für Unternehmen, die an adaptiven Zyklen, Drei-Ström-Kühlung und fortschrittlichen Triebwerkstechnologien für Militärflugzeuge der nächsten Generation arbeiten.

HERAUSFORDERUNGEN DES MARKTES

Kürzungen der F&E-Budgets zur Begrenzung des Marktwachstums

Eine große Herausforderung für den Markt ist seine Abhängigkeit von groß angelegten, geheimen und politisch sensiblen Kampfflugzeugprogrammen. Obwohl die Nachfrage nach adaptiven Triebwerken stark ist, kann das Marktwachstum durch Verzögerungen bei der Beschaffung von Kampfflugzeugen, Kürzungen der Forschungs- und Entwicklungsbudgets oder Entscheidungen, die Lebensdauer bestehender Flugzeuge zu verlängern, anstatt in neue Plattformen zu investieren, beeinträchtigt werden. Dies ist besonders wichtig für Kampfflugzeuge und zukünftige Militärflugzeuge, bei denen der Antrieb mit adaptivem Zyklus spezialisierte Zulieferer, lange Testzyklen, fortschrittliche Materialien und eine umfassende Integration der Flugzeugzelle erfordert.

Beispielsweise berichtete Axios im Juli 2025, dass die US-Regierung das F/A-XX-Kampfflugzeugprogramm der nächsten Generation der US-Marine ausgesetzt habe, weil sie befürchtete, dass die Verteidigungsindustrie durch die gleichzeitige Unterstützung sowohl des F/A-XX-Programms der Marine als auch des F-47-Programms der US-Luftwaffe überlastet werden könnte.

Auswirkungen der Konflikte zwischen Russland und der Ukraine sowie im Nahen Osten

Russland-Ukraine, Konflikte im Nahen Osten und umfassendere Sicherheitsspannungen steigern die Produktnachfrage

Der Russland-Ukraine-Krieg, die Konflikte im Nahen Osten, die Spannungen am Roten Meer und der gesamte IndopazifikSicherheitBedenken veranlassen die Regierungen, die Fähigkeiten der Luftstreitkräfte über große Entfernungen, die Überlebensfähigkeit der Flotte und künftige Anforderungen an die Luftdominanz neu zu bewerten. Für den Markt hat dies indirekte Auswirkungen, da Kampfflugzeuge und moderne Militärflugzeuge eine größere Kampfreichweite, einen geringeren Treibstoffverbrauch, verbesserte Kühlmöglichkeiten und eine verbesserte Treibstoffeffizienz erfordern. Dies erhöht die Nachfrage nach adaptiven Triebwerken, insbesondere in Modernisierungsprogrammen der Luftwaffe, wo sie hohe Leistung, Wärmemanagement und verbesserte Effizienz bei Angriffs-, Begleit- und Durchdringungskampfeinsätzen unterstützen können.

So berichtete SIPRI beispielsweise im April 2024, dass die weltweiten Militärausgaben im Jahr 2023 einen Rekordwert von 2,44 Billionen US-Dollar erreichten, was einem Anstieg von 6,8 % gegenüber 2022 entspricht, wobei der Anstieg in allen Regionen zu verzeichnen war und stark durch den Russland-Ukraine-Krieg, die Spannungen im Nahen Osten und die allgemeine Militarisierung bedingt war.

Segmentierungsanalyse

Nach Plattform

Das Kampfflugzeugsegment der sechsten Generation dominierte den Markt aufgrund seiner Fähigkeit, unter schwierigen Einsatzbedingungen überlegene Leistung zu erbringen

Hinsichtlich der Plattform ist der Markt in Kampfflugzeuge der sechsten Generation, Upgrade-Pfade für Kampfflugzeuge der fünften Generation, unbemannte Kampfflugzeuge/CCA, fortschrittliche Demonstrationsflugzeuge und andere unterteiltMilitärflugzeuge.

Das Kampfflugzeug der sechsten Generation war im Jahr 2025 führend auf dem Markt, da zukünftige Kampfflugzeuge mit großer Reichweite, geringem Treibstoffverbrauch, größerer Stromerzeugung, verbesserter Kühlkapazität und überlegener Leistung unter schwierigen Einsatzbedingungen entwickelt werden. Jäger der sechsten Generation benötigen Triebwerke, die zwischen Reiseflugbetrieb und Kampfschub wechseln können. Dies macht die Einführung adaptiver Triebwerke für neu gebaute Flugzeuge relevanter als für Nachrüstprogramme, bei denen die Integrationskosten und Zertifizierungsrisiken weiterhin höher sind.

Es wird erwartet, dass das Segment der anderen Militärflugzeuge im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate von 33,2 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Motorarchitektur

Das Segment Adaptive-Cycle-Motoren dominierte den Markt, aEs geht direkt auf das Kernantriebsproblem ein

Auf der Grundlage der Motorarchitektur wird der Markt in Motoren mit adaptivem Zyklus, Motoren mit variablem Zyklus, Dreistrommotoren und adaptive Lüfter-/Kern-Upgrades unterteilt.

Das Segment der Adaptivmotoren hatte im Jahr 2025 den größten globalen Marktanteil bei Adaptivmotoren, da es sich direkt mit dem Kernproblem des Antriebs der Zukunft befasstKampfflugzeuge, die Notwendigkeit, in Gefechten einen hohen Schub zu liefern und gleichzeitig den Treibstoffverbrauch bei Kreuzfahrten und Langstreckenmissionen zu minimieren. Die Flexibilität eines adaptiven Zyklus ermöglicht es diesen Motoren, eine verbesserte Kraftstoffeffizienz, ein effektives Wärmemanagement und eine hervorragende Leistung zu erreichen. Daher sind adaptive Triebwerke für Militärflugzeuge der sechsten Generation und zukünftige Luftüberlegenheitsinitiativen relevanter als Triebwerke mit festem Zyklus, da Kunden zunehmend eine größere Reichweite, eine geringere Abhängigkeit von Lufttankflugzeugen und eine effiziente Leistung von Triebwerkssystemen der nächsten Generation wünschen.

Das Segment der Dreistrommotoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,2 % wachsen.

Nach Komponente

Das Segment Lüfter- und Kompressorsysteme dominierte den Markt, angetrieben durch seine entscheidende Rolle im Schubmanagement

Nach Komponenten ist der Markt in Lüfter- und Kompressorsysteme, Brennkammer- und Turbinensysteme, Third-Stream- und Wärmemanagement, Motorsteuerung und digitale Systeme, fortschrittliche Materialien und Fertigung, Düsen, Abgase und Integration sowie Test- und Supportausrüstung unterteilt.

Das Segment der Lüfter- und Kompressorsysteme dominierte den Markt im Jahr 2025, da es die Grundlage dafür bildet, wie ein adaptiver Motor Luftstrom, Druckverhältnis, Schubreaktion, Kühlung und Kraftstoffverbrauch verwaltet. Beim Antrieb mit adaptivem Zyklus sind Lüfter und Kompressor keine passiven Komponenten; Sie spielen eine entscheidende Rolle bei der Bestimmung, ob der Luftstrom auf höheren Schub, bessere Treibstoffeffizienz oder verbessertes Wärmemanagement ausgerichtet ist. Dies macht das Segment besonders wichtig für zukünftige Kampfjets und Militärflugzeuge, die im Kampf eine hohe Leistung bei gleichzeitiger Beibehaltung der Treibstoffeffizienz im Reiseflug benötigen.

Das Segment Third-Stream- und Wärmemanagement wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 29,8 % wachsen.

Nach Entwicklungsstadium

Der zunehmende Einsatz von Militärflugzeugen der nächsten Generation förderte das Wachstum des Segments Prototypenbau von Triebwerken und Bodentests

Auf der Grundlage des Entwicklungsstadiums wird der Markt in Konzeptdesign und technische Reifung, Prototypenbau von Triebwerken und Bodentests, Flugzeugintegration und Flugtests, kostengünstige Erstproduktion sowie Wartung, Ersatzteile und Support unterteilt.

Das Segment Prototypenbau von Triebwerken und Bodentests hatte im Jahr 2025 den dominierenden Marktanteil, da adaptive Antriebe vor dem Flugzeugeinbau auf Prüfständen getestet werden müssen. Ein adaptiver Motor erfordert Tests der Lüfterleistung, der Kompressorstabilität, der adaptiven Zyklusumschaltung, des Kühlflusses, des Wärmemanagements, der Steuerung, des Kraftstoffverbrauchs und der Haltbarkeit unter extremen Betriebsbedingungen. Für zukünftige Militärflugzeuge und Kampfflugzeuge der sechsten Generation ist diese Phase von entscheidender Bedeutung, da Luftwaffenkäufer nicht vom Konzeptentwurf zur Flugerprobung übergehen können, ohne die Fähigkeit des Triebwerks zu demonstrieren, Treibstoffeffizienz, hohe Leistung und zuverlässige Effizienzleistung über verschiedene Missionsprofile hinweg zu bieten, was zu einer Segmentdominanz führt.

Es wird erwartet, dass das Niedrigraten-Anfangsproduktionssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 62,6 % wachsen wird.

Auf Antrag

Die Notwendigkeit einer verbesserten Treibstoffeffizienz ohne Einbußen bei Kampfeinsätzen unterstützte die Luftüberlegenheit und das Wachstum des durchdringenden Kampfsegments

Je nach Anwendung ist der Markt in Luftüberlegenheit und Durchschlagskampf, Angriff und Eskorte mit größerer Reichweite, Energie- und Wärmemanagement, Treibstoffeffizienz und Loiter-Erweiterung, Prototypentests und -demonstration und andere unterteilt.

Luftüberlegenheit und Durchschlagskampf hielten im Jahr 2025 den größten Marktanteil, da künftige Kampfflugzeuge für den Einsatz in feindlichem Gebiet entwickelt werden, ohne ihre Reichweite, Geschwindigkeit, Kühlung und Überlebensfähigkeit zu beeinträchtigen. Bei diesen Missionen spielen adaptive Triebwerke eine wichtige Rolle, indem sie eine überlegene Kampfleistung und hohen Schub bieten und gleichzeitig die Effizienz verbessern und den Treibstoffverbrauch während der Reise- oder Durchdringungsphasen senken.

Das Segment Energie- und Wärmemanagement wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,1 % wachsen.

Vom Endbenutzer

Die Luftstreitkräfte dominierten den Markt, angetrieben durch die zunehmende Beschaffung von Kampfflugzeugen der neuen Generation

Basierend auf dem Endverbraucher ist der Markt in Luftstreitkräfte, Marinefliegerkräfte, Verteidigungs-F&E-Agenturen, Flugzeug-OEMs/Integratoren sowie Triebwerks-OEMs und Tier-Zulieferer unterteilt.

Das Segment der Luftstreitkräfte hatte im Jahr 2025 den größten Marktanteil, da die Luftstreitkräfte die Hauptkunden sind, die die Nachfrage nach zukünftigen Kampfflugzeugen, Kampfflugzeugen der neuen Generation und Initiativen zur Luftbeherrschung antreiben. Luftstreitkräfte benötigen Antriebssysteme, die in der Lage sind, die Kampfreichweite zu vergrößern, den Treibstoffverbrauch zu senken, den Treibstoffverbrauch zu senken und eine größere Kühlkapazität zu unterstützen, um den gestiegenen Anforderungen an Sensoren, Fähigkeiten zur elektronischen Kriegsführung und Einsatzcomputern gerecht zu werden.

Das Segment der Seestreitkräfte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,1 % wachsen.

Regionaler Ausblick auf den Markt für adaptive Motoren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Adaptive Engines Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,7 % wachsen, angetrieben durch die wachsenden Investitionen der USA in Kampfflugzeuge der nächsten Generation, adaptive Antriebsforschung und -entwicklung, etablierte Flugzeug-OEMs und die Führungsrolle bei der Triebwerkstechnologie. Das Wachstum der Region wird durch die künftigen Luftbeherrschungsprogramme der US-Luftwaffe verankert, die Kampfflugzeuge mit größerer Reichweite, geringerem Treibstoffverbrauch, verbesserter Kühlkapazität und höherer Bordleistung für Sensoren erfordern.elektronische Kriegsführungund Missionscomputer. GE Aerospace und Pratt & Whitney verschaffen Nordamerika auch einen klaren Lieferantenvorteil bei Adaptivzyklus- und Dreistrom-Triebwerkstechnologien und machen die Region zum fortschrittlichsten Markt für den Übergang adaptiver Triebwerke von Demonstratortests zur zukünftigen Integration von Militärflugzeugen.

US-Markt für adaptive Motoren

Aufgrund des starken Beitrags Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 1,02 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 19,5 %.

Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 29,1 % wachsen, unterstützt durch GCAP-, FCAS/SCAF-, Eurofighter- und Rafale-Ersatzplanungen sowie umfassendere NATO-Initiativen zur Modernisierung der Luftstreitkräfte. Die Nachfrage der Region hängt mit zukünftigen Militärflugzeugen zusammen, die eine größere Reichweite, einen geringeren Treibstoffverbrauch, verbesserte Kühlmöglichkeiten und eine größere Bordleistung benötigen. Das Vereinigte Königreich und Italien kommen über GCAP voran, während Frankreich, Deutschland und Spanien an FCAS/SCAF gebunden sind. Russland gehört zu Europa, aber Sanktionen und der eingeschränkte Zugang zu westlichen Triebwerkstechnologien schränken seine adressierbare Rolle ein.

Markt für adaptive Motoren in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 0,04 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,1 % wachsen.

Deutschland-Markt für adaptive Motoren

Der deutsche Markt erreichte im Jahr 2025 etwa 0,03 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 31,2 % wachsen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,6 % wachsen wird, angetrieben durch Chinas Kampfflugzeugprogramm der nächsten Generation, Japans Beteiligung an GCAP, Indiens AMCA-Programm, Südkoreas KF-21-Entwicklung und Australiens MQ-28 Ghost Bat-Initiativen. Die großen Einsatzentfernungen der Region und der steigende Modernisierungsbedarf der Luftwaffe erhöhen die Nachfrage nach dem Produkt, das die Treibstoffeffizienz verbessert, die Abhängigkeit von Lufttankflugzeugen verringert und Hochleistungskampfflugzeuge und kollaborative CCA-Plattformen unterstützt.

China-Markt für adaptive Motoren

Der chinesische Markt belief sich im Jahr 2025 auf rund 0,06 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 30,4 % wachsen.

Markt für adaptive Motoren in Indien

Der indische Markt belief sich im Jahr 2025 auf rund 0,02 Milliarden US-Dollar und machte etwa 32,3 % des Umsatzes im asiatisch-pazifischen Raum aus.

Rest der Welt

Der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22,4 % wachsen. Die Region entwickelt sich in der Türkei, den GCC-Ländern, Israel, Brasilien und ausgewählten Ökosystemen aus den Bereichen Verteidigung, Luft- und Raumfahrt weiter. Der Nahe Osten und Afrika sind in dieser Region führend, unterstützt durch das KAAN-Kampfflugzeugprogramm, die türkische UCAV-Entwicklung, israelische Fähigkeiten für unbemannte Systeme und die Modernisierung der Golf-Luftwaffe. Lateinamerika wird in erster Linie von der Modernisierung vorangetrieben, wobei das brasilianische Gripen/Embraer/Saab-Ökosystem begrenzte Möglichkeiten im Zusammenhang mit der Aufrüstung von Militärflugzeugen, digitalen Steuerungen, der Verbesserung des Treibstoffverbrauchs und zukünftigen unbemannten Systemen bietet.

Markt für adaptive Motoren in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von rund 0,01 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,1 % wachsen.

Markt für adaptive Motoren im Nahen Osten und in Afrika

Der Markt im Nahen Osten und in Afrika belief sich im Jahr 2025 auf rund 0,02 Milliarden US-Dollar und wird bis 2034 voraussichtlich 0,17 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf zertifizierte Militärflugzeugprogramme, um ihre Marktposition zu stärken

Der weltweite Markt für adaptive Motoren wird von einer kleinen Gruppe fortschrittlicher Antriebsunternehmen angeführt, die über umfangreiche Kenntnisse in den Bereichen adaptiver Zyklusentwurf, Lüfter- und Kompressorsysteme, Materialien für heiße Abschnitte, digitale Steuerungen und Wärmemanagement verfügen. GE Aerospace und Pratt & Whitney leiten die Entwicklungsbemühungen in den USA, und Rolls-Royce, Safran Aircraft Engines, MTU Aero Engines, Avio Aero und IHI sind durch GCAP- und FCAS/SCAF-verbundene Antriebsprogramme positioniert.

Der Wettbewerb verlagert sich von der Entwicklung von Triebwerksdemonstratoren hin zur Integration auf Flugzeugebene für Kampfflugzeuge der sechsten Generation. Die Hauptakteure konzentrieren sich auf einen geringeren Treibstoffverbrauch, eine bessere Treibstoffeffizienz, eine höhere Kühlkapazität und eine hohe Leistung für Luftbeherrschungsmissionen. Unternehmen, die adaptive Triebwerkstechnologien erfolgreich von Bodentests auf zertifizierte Militärflugzeugprogramme umstellen, werden wahrscheinlich die stärkste Position auf dem Markt einnehmen.

LISTE DER WICHTIGSTEN ADAPTIVE-MOTOREN-UNTERNEHMEN IM PROFIL

- GE Aerospace(UNS.)

- Pratt & Whitney, ein RTX-Unternehmen(UNS.)

- Rolls-Royce Holdings plc. (VEREINIGTES KÖNIGREICH.)

- Safran S.A. (Frankreich)

- MTU Aero Engines AG (Deutschland)

- Avio Aero S.r.l. (Italien)

- IHI Corporation (Japan)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Hanwha Aerospace Co., Ltd. (Südkorea)

- Aero Engine Corporation of China (AECC) (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Boeing wurde ausgewählt, um im Rahmen des Next Generation Air Dominance-Programms den künftigen F-47-Jäger der US-Luftwaffe zu bauen. Der ursprüngliche Auftrag hatte einen Wert von rund 20 Milliarden US-Dollar und unterstützte die Entwicklung einer Plattform der sechsten Generation, die sich in autonome Systeme integrieren lässtDrohnes und erfordern fortschrittliche adaptive Antriebssysteme.

- Dezember 2024:BAE Systems, Leonardo und Japan Aircraft Industrial Enhancement Co. (JAIEC) gaben ein Joint Venture zur Entwicklung und Lieferung von Kampfflugzeugen der nächsten Generation im Rahmen des Global Combat Air Program (GCAP) bekannt.

- Juli 2024:Das GCAP-Triebwerksdemonstratorkonsortium ist in die Entwurfsphase für das Kampfflugzeug des globalen Kampfluftprogramms Großbritannien-Italien-Japan eingetreten. Im Rahmen dieses Programms arbeiten Rolls-Royce Holdings plc, Avio Aero S.r.l. und IHI Corporation am Energie- und Antriebssystem der nächsten Generation zusammen.

- Mai 2024:Berichten zufolge hat das Adaptive-Cycle-Kampftriebwerk XA102 der nächsten Generation von GE Aerospace eine weitere Runde von Bodentests abgeschlossen. Der XA102 ist als adaptive Triebwerkslösung von GE Aerospace für die US-amerikanischen NGAD/F-47-Antriebsanforderungen positioniert.

- Februar 2024:Pratt & Whitney hat eine wichtige Designprüfung für sein Adaptive Propulsion-Motorenangebot der nächsten Generation XA103 abgeschlossen. Die Entwicklung unterstützt Kampfflugzeugantriebe der nächsten Generation mit Schwerpunkt auf adaptivem Zyklusbetrieb, Kühlung, Schub und Treibstoffeffizienz.

- März 2023:Die US-Luftwaffe hat beschlossen, mit dem F135-Triebwerkskern-Upgrade für das F-35-Programm fortzufahren, anstatt ein vollständiges Ersatztriebwerk mit adaptivem Zyklus einzuführen.

- August 2022:Die US-Luftwaffe vergab Aufträge zur Prototypenentwicklung von Triebwerken des Typs „Next Generation Adaptive Propulsion“ (NGAP) an mehrere Auftragnehmer, darunter GE Aviation und Pratt & Whitney. Der Auftrag hat einen Wert von bis zu 975 Millionen US-Dollar und unterstützt Adaptive-Cycle-Triebwerksarbeiten für künftige Kampfflugzeuge der sechsten Generation.

BERICHTSBEREICH

Die globale Marktanalyse für adaptive Motoren bietet eine eingehende Untersuchung der Marktgröße, Marktsegmentierung, Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 23,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Motorarchitektur

|

|

|

Nach Komponente

|

|

|

Nach Entwicklungsstadium

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,46 Milliarden US-Dollar und soll bis 2034 9,78 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 1,05 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 23,1 % aufweisen wird.

Nach Plattform war das Segment der Kampfflugzeuge der sechsten Generation marktführend.

Die zunehmende Tendenz zu Kampfflugzeugen der sechsten Generation ist der Schlüsselfaktor für das Marktwachstum.

Zu den wichtigsten Marktteilnehmern zählen GE Aerospace, Pratt & Whitney, Rolls-Royce Holdings plc., Safran S.A., MTU Aero Engines AG, Avio Aero S.r.l., IHI Corporation, Mitsubishi Heavy Industries, Ltd., Hanwha Aerospace Co., Ltd. und Aero Engine Corporation of China.

Nordamerika dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf