Marktgröße, Anteil und Branchenanalyse von Flugzeugtriebwerken, nach Triebwerkstyp (Turboprop, Turboshaft, Turbofan und Kolbenmotor), nach Technologie (konventionell und elektrisch/hybrid), nach Komponente (Kompressor, Turbine, Getriebe, Abgasdüse, Kraftstoffsystem und andere), nach Endverwendung (kommerziell und militärisch), nach kommerziell (Schmalkörper, Großraumflugzeug, Geschäftsflugzeug, allgemeine Luftfahrt und Zivilhubschrauber), nach Militär (Kampfflugzeug, Transport- und Militärhubschrauber), nach Angebot (OEM-Motor und Aftermarket & MRO) und regionale Prognose 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

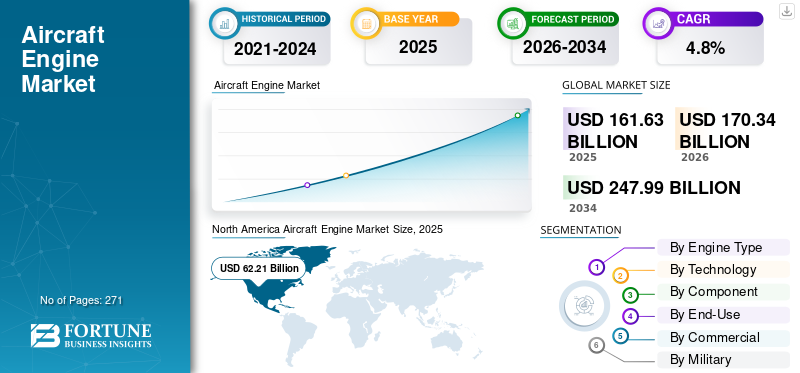

WICHTIGE MARKTEINBLICKE

Der weltweite Markt für Flugzeugtriebwerke wurde im Jahr 2025 auf 161,6 Milliarden US-Dollar geschätzt und wird voraussichtlich von 170,3 Milliarden US-Dollar im Jahr 2026 auf 248 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,8 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für Flugzeugtriebwerke mit einem Marktanteil von 38,5 % im Jahr 2025.

Der Flugzeugtriebwerksmarkt repräsentiert das globale Ökosystem von Turbofan-, Turboprop-, Turboshaft- und Kolbenantriebssystemen, die die kommerzielle Luftfahrt, militärische Plattformen, Geschäftsflugzeuge und den Betrieb der allgemeinen Luftfahrt antreiben. Flugzeugtriebwerke werden in verschiedenen betrieblichen Anwendungen eingesetzt, einschließlich der planmäßigen kommerziellen Passagierbeförderung auf Schmalrumpf- und Großraumplattformen wie der Boeing 737 MAX und dem Airbus A320neo sowie dem Boeing 787 Dreamliner und dem Airbus A350. Zweitens umfassen militärische Kampfflugzeugeinsätze die F-35 mit Pratt & Whitney F135-Triebwerken und die F-16 mit GE F110-Triebwerken; militärischer Transport und strategischer Lufttransport, wie die Tanker C-130J, C-17 und KC-46;MilitärhubschrauberOperationen wie Black Hawk- und Apache-Hubschrauber, die auf die GE T901-Triebwerke umgestellt werden; regionale Fluganbindung durch Turboprop-Flugzeuge; Charterdienste für Geschäftsflugzeugtriebwerke und Flugschulungen für die allgemeine Luftfahrt.

Der Markt verzeichnet ein herausragendes Wachstum, das auf zahlreiche Faktoren zurückzuführen ist, darunter die anhaltende Erholung der kommerziellen Luftfahrt, wobei das weltweite Wachstum des Flugpassagierverkehrs die historischen Basiswerte deutlich übertrifft. Umfangreiche militärische Modernisierungsprogramme mit weltweiten Verteidigungsausgaben von mehr als 2,4 Billionen US-Dollar pro Jahr und einem Schwerpunkt auf fortschrittlichen Kampfflugzeugbeschaffungs- und Flottenmodernisierungsinitiativen, die veraltete, mit Turbofans ausgestattete Flugzeuge auf treibstoffeffiziente LEAP- und GTF-Plattformen der nächsten Generation umstellen.

Der Markt ist stark konsolidiert, wobei vier Hersteller 99 % der Triebwerke für zivile und militärische Flugzeuge liefern: unter anderem das Joint Venture CFM International-GE Aerospace/Safran, Pratt & Whitney, Rolls-Royce und General Electric. Im Fokus des strategischen Wettbewerbs stehen die Optimierung der Treibstoffeffizienz, die Entwicklung kompatibler nachhaltiger Flugkraftstoffe, die Integration digitaler Gesundheitsüberwachung und die Umsetzung langfristiger leistungsbasierter Wartungsverträge. Diese Wettbewerbsdifferenzierung erfolgt durch integrierte Lebenszyklusunterstützung und nicht durch traditionellen Einheitspreiswettbewerb.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flugzeugtriebwerke

- Marktgröße 2025: 161,6 Milliarden US-Dollar

- Marktgröße 2026: 170,3 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 248 Milliarden US-Dollar

- CAGR: 4,8 % von 2026–2034

- Nordamerika dominierte den Flugzeugtriebwerksmarkt mit einem Anteil von 38,5 % im Jahr 2025.

- Das Turboprop-Segment hatte im Jahr 2026 mit 64,65 % den größten Marktanteil.

- Das konventionelle Segment hielt im Jahr 2026 einen dominanten Anteil von 89,62 %.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 62,2 Milliarden US-Dollar und im Jahr 2026 sollen es 64,8 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 41 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 43 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 48 Milliarden US-Dollar und im Jahr 2026 sollen es 50,7 Milliarden US-Dollar sein.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 60,48 Milliarden US-Dollar erreichen.

Japan

Der Markt wurde im Jahr 2026 auf 4,46 Milliarden US-Dollar geschätzt.

Mehr lesen

Markttrends für Flugzeugtriebwerke

Die Entwicklung hocheffizienter Motoren der nächsten Generation und revolutionäre Designparadigmen katalysieren Markttrends

Die Flugzeugtriebwerksindustrie entwickelt ein umfassendes Portfolio an Antriebstechnologien der nächsten Generation weiter, die speziell darauf ausgelegt sind, erhebliche Verbesserungen der thermischen Effizienz, des Kraftstoffverbrauchs und der Umweltverträglichkeit zu erzielen und gleichzeitig die architektonische Kompatibilität mit bestehenden Flugzeugplattformen zu wahrenFlughafeninfrastruktur.

Das Programm „Revolutionäre Innovation für nachhaltige Motoren“ von CFM International, das im Juni 2021 vorgestellt wurde und bis 2025 rasch voranschreitet, stellt die ausgereifteste Initiative für kommerzielle Triebwerke der nächsten Generation dar und zielt darauf ab, Mitte der 2030er Jahre in Betrieb zu gehen.

Das RISE-Programm umfasst die Entwicklung einer offenen Fan-Architektur mit Carbonfaser-Verbundblättern mit variabler Steigung, die eine grundlegende Abkehr von der herkömmlichen Philosophie des geschlossenen Turbofan-Designs darstellt.

- Im Oktober 2025 schloss CFM International umfassende Staubaufnahmetests an Hochdruckturbinenschaufeln der nächsten Generation ab und markierte damit einen fortgeschrittenen Meilenstein auf dem Weg von Bewertungen auf Komponentenebene zu Tests auf Modulebene.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

MARKTREIBER

Nachhaltige globale Erholung der Luftfahrt und Flottenmodernisierung sind zwingend erforderlich, um das Marktwachstum anzukurbeln

Das Wachstum des weltweiten Marktes für Flugzeugtriebwerke wird durch eine beschleunigte Erholung der Nachfrage in der kommerziellen Luftfahrt in Verbindung mit einem dringenden branchenweiten Flottenmodernisierungszyklus vorangetrieben.

- Beispielsweise unterzeichnete die China Aircraft Leasing Group Holdings Limited (CALC) im Dezember 2025 einen Festauftrag mit Airbus über 30 Flugzeuge der A320neo-Familie, um der starken Nachfrage ihres Kundenstamms gerecht zu werden. Bei der Vereinbarung handelt es sich um den fünften Auftrag mit Airbus, wodurch sich die Gesamtzahl der von CALC bestellten Airbus-Flugzeuge auf 282 erhöht, davon 203 Flugzeuge der A320neo-Familie.

Die International Air Transport Association prognostiziert, dass das Passagieraufkommen bis 2037 8,2 Milliarden erreichen könnte, was den derzeitigen Verkehr praktisch verdoppeln würde, was eine erhebliche Erweiterung der bestehenden Flugflotten und die entsprechende Beschaffung von Triebwerken erforderlich machen würde.

Dieses strukturelle Nachfragewachstum wird durch regulatorische Vorschriften und Verpflichtungen der Branche, die Fluggesellschaften dazu verpflichten, ältere, weniger effiziente Flugzeuge zugunsten von Flugzeugen der nächsten Generation auszumustern, noch verstärkt. Der Auftragsbestand an nicht ausgeführten Flugzeugbestellungen übersteigt 17.000 Einheiten, was einen beispiellosen Bedarf an neuen Triebwerken darstellt, da diese Flugzeuge im kommenden Jahrzehnt ausgeliefert werden.

MARKTBEGRENZUNGEN

Einschränkungen bei der Produktion von Strukturmotoren und Einschränkungen der Produktionskapazität behindern das Marktwachstum

Trotz der robusten Nachfrage ist die Flugzeugtriebwerksindustrie mit akuten Angebotsengpässen konfrontiert, die das Wachstum systematisch begrenzen und zu erheblichen wirtschaftlichen Ineffizienzen im gesamten Luft- und Raumfahrtökosystem führen.

Die Triebwerksproduktion konnte nachweislich nicht mit der Flugzeugzellenfertigung Schritt halten, was zu einer paradoxen Situation führte, in der neu fertiggestellte Flugzeuge in Wartebereichen geparkt wurden und auf die Triebwerksverfügbarkeit warteten.

Die Bewertung der International Air Transport Association vom Dezember 2025 dokumentierte, dass die Triebwerksleistung weiterhin durch anhaltende technische Probleme mit in Betrieb befindlichen Triebwerken, stark eingeschränkte Werkstattkapazitäten in Triebwerksüberholungsanlagen und verlängerte Wartungsfristen eingeschränkt wird, die die verfügbaren Reparaturressourcen effektiv verbraucht haben.

MARKTCHANCEN

Die Integration alternativer Kraftstoffe und emissionsfreie Technologiepfade schaffen neue Chancen für das Marktwachstum

Die Flugzeugtriebwerksindustrie steht vor einer attraktiven Marktchance, die sich aus der systematischen Umstellung auf Nachhaltigkeit ergibtFlugtreibstoffeund emissionsfreie Antriebsarchitekturen, die durch internationale Klimaverpflichtungen und regulatorische Rahmenbedingungen vorgeschrieben sind.

Nach Angaben der International Air Transport Association plant die Luftfahrtindustrie, bis 2050 Netto-CO2-Emissionen von Null zu erreichen. Dabei wird ein Minderungspfad festgelegt, der 65 % Emissionsreduzierungen durch den Einsatz von nachhaltigem Flugtreibstoff, 13 % durch neue Flugzeug- und Antriebstechnologien, 3 % durch Betriebs- und Infrastrukturverbesserungen und 19 % durch Initiativen zur CO2-Abscheidung und Ausgleichsmechanismen umfasst.

Das globale ICAO-Rahmenwerk für nachhaltige Flugkraftstoffe legt eine kollektive, ehrgeizige Vision fest, die CO2-Emissionen im internationalen Luftverkehr bis 2030 um 5 % im Vergleich zum Basisenergieverbrauch von Null zu reduzieren, mit dem langfristigen Ziel, bis 2050 Netto-CO2-Emissionen von Null zu erreichen und so die Klimaziele des Pariser Abkommens zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Lieferketten- und Produktionseinschränkungen schränken die Steigerung der Produktionsrate trotz Rekordbeständen bei Flugzeugbestellungen ein

In der Lieferkette für globale Flugzeugtriebwerke gibt es schwerwiegende Engpässe, die zu strukturellen Diskrepanzen zwischen Nachfrage und Verfügbarkeit führen, was so weit geht, dass neu fertiggestellte Flugzeuge geparkt werden, während sie auf die Lieferung von Triebwerken warten. Triebwerkshersteller müssen mit einem Rückstand von etwa 30 % gegenüber den prognostizierten Produktionszielen für 2025 rechnen, da CFM International nicht in der Lage ist, die Anforderungen des Airbus A320neo zu erfüllen, und Pratt & Whitney Schwierigkeiten hat, die Auslieferung von Getriebefans zu beschleunigen, obwohl bis 2026–2027 mehr als 100 Triebwerke pro Monat angestrebt werden sollen.

Die Einschränkungen werden durch anhaltende Triebwerksprobleme während des Betriebs verursacht, die längere Wartungsdurchlaufzeiten erfordern, begrenzte MRO-Werkstattkapazitäten mit Rückständen von 12 bis 24 Monaten und verlängerte Beschaffungsfristen für Komponenten von Lieferanten aus einer oder nahezu einer einzigen Quelle, die kleinere Störungen in größere Verzögerungen verwandeln.

SEGMENTIERUNGSANALYSE

Nach Motortyp

Zunehmende Fortschritte bei High-Bypass-Designs, die den Kraftstoffverbrauch verbessern, förderten das Wachstum des Turboprop-Segments

Basierend auf dem Motortyp wird der Markt in Turboprop-, Turboshaft-, Turbofan- und Kolbenmotoren unterteilt.

Das Turboprop-Segment dominierte den Weltmarkt im Jahr 2025. Es hatte im Jahr 2026 einen Marktanteil von 64,65 % und dürfte im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,56 % das wachsende Segment sein. Aufgrund der Dominanz aufgrund der gestiegenen Nachfrage nach Flugreisen und der Optimierung von Kurzstreckenstrecken mit Treibstoffeffizienz auf Strecken unter 500 Seemeilen sind Turboprops der bevorzugte Antrieb für regionale Fluggesellschaften, die kleinere Strecken verbindenFlughäfenund unterversorgte Gemeinden.

Es wird erwartet, dass das Turbofan-Untersegment mit einer jährlichen Wachstumsrate von 6,86 % im Prognosezeitraum 2026–2034 am schnellsten wächst.

Durch Technologie

Wachsende laufende Entwicklungen förderten die konventionelle segmentale Dominanz

Basierend auf der Technologie wird der Markt in konventionell und elektrisch/hybrid unterteilt.

Das konventionelle Segment wird den Weltmarkt mit einem Anteil von 89,62 % im Jahr 2026 dominieren. Es hat einen Marktanteil von 89,80 % im Jahr 2025 und wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 4,56 % wachsen. Herkömmliche Triebwerkshersteller entwickeln sich durch systematische Technologieentwicklung weiter und streben nach Architekturen der nächsten Generation, einschließlich des RISE-Programms von CFM mit seiner offenen Fan-Architektur, die die Effizienz des Turbofan-Bypasses mit kraftstoffsparenden Eigenschaften von Turboprop-Triebwerken kombiniert.

Schätzungen zufolge ist das Elektro-/Hybrid-Segment das am schnellsten wachsende Segment auf dem Weltmarkt, mit der höchsten CAGR von 6,75 % im Prognosezeitraum.

Nach Komponente

Die zunehmende Akzeptanz von Keramikmatrix-Verbundwerkstoffen (CMCS) im Vergleich zu herkömmlichen Legierungen steigerte das segmentale Wachstum der Turbine

Basierend auf der Komponente wird der Markt in Kompressor, Turbine, Getriebe, Abgasdüse, Kraftstoffsystem und andere unterteilt.

Das Turbinensegment dominierte im Jahr 2025 den weltweiten Marktanteil von Flugzeugtriebwerken. Es hatte im Jahr 2025 einen Marktanteil von 34,60 % und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % wachsen. Das Turbinensegment stellt eines der höherwertigen Flugzeugtriebwerkssegmente dar und erlebt durch die Einführung von CMCs ein transformatives Wachstum, das Betriebstemperaturen von 200–400 °F über denen herkömmlicher Superlegierungsmaterialien ermöglicht und gleichzeitig das Gewicht der Turbinenschaufeln im Vergleich zu Metallalternativen um 30–50 % reduziert. Es wird erwartet, dass das Kompressorsegment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 28 % leistet.

Das Segment Kraftstoffsysteme dürfte mit einer jährlichen Wachstumsrate von 5,93 % im Prognosezeitraum 2026–2034 am schnellsten wachsen.

Nach Endverwendung

Nachhaltiges Flottenmodernisierungsprogramm trieb Wachstum im kommerziellen Segment voran

Basierend auf der Endverwendung wird der Markt in kommerzielle und militärische unterteilt.

Das kommerzielle Segment dominierte im Jahr 2025 den Weltmarkt. Im Jahr 2026 wird es einen Marktanteil von 73,58 % ausmachen und das am schnellsten wachsende Segment sein, mit einem CAGR von 4,97 % im Prognosezeitraum. Das kommerzielle Segment erlebt einen bemerkenswerten Boom, der durch weltweite Rekordbestellungen von mehr als 17.000 Flugzeugen zum Aufbau jahrzehntelanger Produktionspipelines angeheizt wird. ein nachhaltiges Programm zur Flottenmodernisierung bei den Fluggesellschaften der Welt, während sie veraltete Turbofan-Triebwerke auf treibstoffeffiziente Plattformen der nächsten Generation umstellen; und starkes Wachstum in der regionalen Luftfahrt.

Es wird erwartet, dass das militärische Teilsegment im Prognosezeitraum erheblich wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate von 4,34 % von 2026 bis 2034.

Durch Werbung

Die Nutzung hochvolumiger Produktionssteigerungen förderte das Wachstum des Narrow-Body-Segments

Basierend auf der kommerziellen Luftfahrt wird der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge, Geschäftsflugzeuge, allgemeine Luftfahrt und Zivilflugzeuge unterteiltHubschrauber.

Das Segment der schmalen Karosserien dominierte im Jahr 2025 den Weltmarkt. Es hatte im Jahr 2025 einen Marktanteil von 47,91 % und dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 5,59 % im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Produktion von Narrow-Body-Flugzeugen erlebt eine beispiellose Expansion, angetrieben durch Auftragsrückstände von mehr als 17.000 Flugzeugeinheiten, die eine Produktionspipeline von 12 bis 15 Jahren darstellen, sowie durch Flottenmodernisierungen, bei denen alternde Flugzeuge auf treibstoffeffiziente Triebwerke der nächsten Generation umgestellt werden.

Es wird geschätzt, dass das Segment der Großraumflugzeuge im Prognosezeitraum am zweitschnellsten wächst, mit einer jährlichen Wachstumsrate von 4,43 % von 2026 bis 2034.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Militär

Marktführer im Kampfflugzeugsegment dank Stealth-Technologie und Vektorschubfähigkeiten

Basierend auf dem Militär ist der Markt in Kampfhubschrauber, Transporthubschrauber und Militärhubschrauber unterteilt.

Das Jagdflugzeugsegment dominierte den Weltmarkt im Jahr 2025. Es hatte im Jahr 2025 einen Marktanteil von 55,71 % und dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 5,54 % im Prognosezeitraum das am schnellsten wachsende Segment sein. Zu den dominierenden Triebwerken zählen der Pratt & Whitney F135, exklusiv für die F-35; Pratt & Whitney F119, exklusiv für die F-22; GE F110, hauptsächlich verwendet in der F-16; und Rolls-Royce EJ200, verwendet in den Eurofighter-Jets. Integrieren Sie fortschrittliche Stealth-Funktionen, einschließlich Radar absorbierender Beschichtungen, spezieller Abgasdüsen zur Reduzierung der Infraroterkennung und vektorisiertem Schub für überlegene Manövrierfähigkeit.

Das Segment der Militärhubschrauber verzeichnet im Prognosezeitraum 2026–2034 ein robustes Wachstum mit einer jährlichen Wachstumsrate von 4,56 %.

Durch Anbieten

Die Erweiterung der Verkehrsflugzeugflotte förderte die Expansion des Aftermarket- und MRO-Segments

Basierend auf dem Angebot ist der Markt in OEM-Motoren und Aftermarket & MRO unterteilt.

Das Aftermarket- und MRO-Segment hatte im Jahr 2025 den größten Anteil am Weltmarkt. Es hatte im Jahr 2025 einen Marktanteil von 64,42 % und dürfte mit einer CAGR von 5,31 % im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Aftermarket-Nachfrage wird durch die Erweiterung der Verkehrsflugzeugflotte von 28.000 auf über 39.000 Flugzeuge bis 2043 angetrieben, wodurch eine beispiellose installierte Basis geschaffen wird, die verteilte globale Wartungsdienste unterstützt. Verkehrsflugzeuge, die 400–500 Flugstunden pro Monat absolvieren, verursachen in standardisierten Abständen wiederkehrenden Wartungsbedarf und sorgen so für vorhersehbare, langfristige Aftermarket-Einnahmen, unabhängig von Neuproduktionszyklen.

Es wird erwartet, dass das OEM-Teilsegment mit einer CAGR von 3,79 % im Prognosezeitraum erheblich wachsen wird.

Regionaler Ausblick auf den Markt für Flugzeugtriebwerke

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aircraft Engine Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 62,2 Milliarden US-Dollar 38,50 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 64,8 Milliarden US-Dollar erreichen, wodurch sich die Region durch ausgereifte kommerzielle Luftfahrt, umfangreiche Militäreinsätze und fortschrittliche Fertigungskapazitäten zum dominierenden globalen Marktführer etabliert.US-Markt für Flugzeugtriebwerke

Angesichts der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 60,48 Milliarden US-Dollar geschätzt werden, mit einer geschätzten Wachstumsrate von 3,35 % im Prognosezeitraum.

Europa

Auf Europa entfielen im Jahr 2025 48 Milliarden US-Dollar, was 29,70 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 50,7 Milliarden US-Dollar erreichen wird. Damit ist die Region die zweitgrößte Region mit einem deutlichen Schwerpunkt auf Nachhaltigkeit und fortschrittlicher Technologie.

Britischer Markt für Flugzeugtriebwerke

Der britische Markt wurde im Jahr 2026 auf 9,53 Milliarden US-Dollar geschätzt, mit einer geschätzten Wachstumsrate von 4,94 % im Prognosezeitraum.

Deutschland Markt für Flugzeugtriebwerke

Der deutsche Markt wurde im Jahr 2026 auf 7,35 Milliarden US-Dollar geschätzt, mit einer geschätzten Wachstumsrate von 6,27 % im Prognosezeitraum.

Restlicher europäischer Flugzeugmotorenmarkt

Der Rest des europäischen Marktes wurde im Jahr 2025 auf 11,68 Milliarden US-Dollar geschätzt, mit einer geschätzten Wachstumsrate von 6,26 % im Prognosezeitraum.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 41 Milliarden US-Dollar und machte 25,30 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 43 Milliarden US-Dollar erreichen. Darüber hinaus wird geschätzt, dass die Region am schnellsten wächst, mit der höchsten CAGR von 6,56 % im Prognosezeitraum.

Markt für Flugzeugtriebwerke in China

Der chinesische Markt wurde im Jahr 2026 auf 15,09 Milliarden US-Dollar geschätzt, mit einer geschätzten Wachstumsrate von 7,16 % im Prognosezeitraum.

Indischer Markt für Flugzeugtriebwerke

Der indische Markt wurde im Jahr 2026 auf 5,59 Milliarden US-Dollar geschätzt, mit einer geschätzten Wachstumsrate von 6,27 % im Prognosezeitraum.

Japanischer Markt für Flugzeugtriebwerke

Der japanische Markt wurde im Jahr 2026 auf 4,46 Milliarden US-Dollar geschätzt, mit einer geschätzten Wachstumsrate von 9,20 % im Prognosezeitraum.

Rest der Welt

Die Region Rest der Welt eroberte im Jahr 2025 6,50 % des Weltmarktes und generierte einen Umsatz von 10,6 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 11,7 Milliarden US-Dollar prognostiziert. Für den Rest der Welt, bestehend aus den Regionen Naher Osten und Afrika sowie Lateinamerika, wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 7,69 Milliarden US-Dollar geschätzt, mit einer geschätzten Wachstumsrate von 3,16 % im Prognosezeitraum.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Marktstruktur zeigt eine oligopolistische Konsolidierung, wobei dominante Hersteller den größten Marktanteil kontrollieren

Der Weltmarkt wird von einem engen Oligopol aus vier Hauptakteuren dominiert, die kommerzielle Antriebe effektiv kontrollieren und starke Barrieren für neue Marktteilnehmer oder Störungen schaffen. Die Hauptakteure sind CFM International (ein 50/50-Joint Venture zwischen GE Aerospace und Safran), Pratt & Whitney, Rolls-Royce und GE Aerospace, die den Großteil des Weltmarktanteils halten.

Der Wettbewerb wird hier nicht in erster Linie durch den Preis bestimmt, sondern vielmehr durch technologische Differenzierung, verbesserte Kraftstoffeffizienz und überlegenen integrierten Aftermarket-Service. Leistung und Serviceüberlegenheit werden eher genutzt, um Konkurrenten unter Druck zu setzen, als durch Preissenkungstaktiken.

LISTE DER WICHTIGSTEN FLUGZEUGMOTORUNTERNEHMEN IM PROFIL

- CFM International SA(Frankreich)

- Honeywell International Inc.(UNS.)

- GE Aviation(UNS.)

- Rolls-Royce Holdings Plc.(VEREINIGTES KÖNIGREICH.)

- Safran SA(Frankreich)

- International Aero Engines AG (USA)

- MTU Aero Engines AG (Deutschland)

- Textron Inc. (USA)

- Pratt & Whitney (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Die Luftwaffe erteilte Boeing Defence Systems einen Auftrag über mehr als 2 Milliarden US-Dollar für den ersten Triebwerksaustausch der B-52H Stratofortress, was einen bedeutenden Fortschritt bei der Modernisierung des langjährigen Bombers aus der Zeit des Kalten Krieges darstellt.

- Januar 2026:RESIDCO gab den Abschluss einer Finanzierungsfazilität in Höhe von 100 Millionen US-Dollar für den Erwerb von Triebwerken für Verkehrsflugzeuge bekannt. Diese neue Kreditfazilität zielt darauf ab, das strategische Wachstum von RESIDCO im globalen Sekundärluftfahrtsektor zu stärken, mit besonderem Schwerpunkt auf dem Kauf gefragter Triebwerke für Verkehrsflugzeuge.

- November 2025:Azad Engineering aus Indien ist eine Partnerschaft mit der Pratt & Whitney Canada Corporation eingegangen, um Komponenten für Flugzeugtriebwerke zu entwickeln und herzustellen. Azad hat seinen Sitz in Hyderabad und produziert Industriemaschinen und Ausrüstung für die Luft- und Raumfahrt-, Verteidigungs- und Energieindustrie.

- Februar 2025:Während der Aero India-Fachausstellung in Bengaluru, Indien, vereinbarte Safran Aircraft Engines mit Hindustan Aeronautics Limited (HAL), dem führenden Luftfahrtunternehmen in Indien, die Herstellung geschmiedeter Turbinenkomponenten für LEAP-Triebwerke. Ziel ist es, die deutliche Expansion des indischen Luftfahrtsektors voranzutreiben und eine gesteigerte Produktion von LEAP-Triebwerken für den Antrieb von Single-Aisle-Verkehrsflugzeugen zu ermöglichen.

- Februar 2025:GE Aerospace hat mit der indischen Luftwaffe (IAF) einen Fünfjahresvertrag über Performance Based Logistics (PBL) abgeschlossen, um eine komplette Wartungslösung für die T700-GE-701D-Triebwerke zu liefern, die die AH-64E-I Apache-Hubschrauberflotte der IAF antreiben.

BERICHTSBEREICH

Die globale Marktanalyse für Flugzeugtriebwerke umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den globalen Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen sowie deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,81 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung

|

Nach Motortyp · Turboprop · Turbowelle · Turbofan · Kolbenmotor Durch Technologie · Konventionell · Elektro/Hybrid Nach Komponente · CKompressor · Turbine · Getriebe · Abgasdüse · Kraftstoffsystem · Andere Nach Endverwendung · Kommerziell · Militär Durch Werbung · Schmaler Körper · Wide Body · Business Jet · Allgemeine Luftfahrt · Zivilhubschrauber Vom Militär · Kämpfer · Transport · Militärhubschrauber Durch Anbieten · OEM-Motor · Aftermarket und MRO Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 161,6 Milliarden US-Dollar und soll bis 2034 248 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Europa bei 50,7 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,8 % wächst.

Nach Motortyp war das Turboprop-Segment marktführend.

Die anhaltende globale Erholung des Luftverkehrs und die Notwendigkeit einer Flottenmodernisierung treiben das Marktwachstum voran.

Die Hauptakteure sind CFM International, Pratt & Whitney, Rolls-Royce und GE Aerospace, die den Großteil des Weltmarktanteils halten.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 271

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf