Marktgröße, Anteil und Branchenanalyse für aeroakustische Windkanäle, nach Testtyp (Jet-Lärmtests, Flugzeugzellen-Lärmtests, Rotor-/Propellerlärm und andere), nach Anlagentyp (große aeroakustische Windkanäle, schalltote Jet-Lärm-Anlagen, Hybrid-/Mehrzwecktunnel, dedizierte UAM-/Drehflügler-Akustikanlagen und kryogene Tunnel mit hoher Reynoldszahl mit Akustikmodulen), nach Servicemodus (staatlich finanzierte Einrichtung, kommerzieller Testdienst und andere), nach Endbenutzer (Flugzeugzellen-OEMs, Triebwerks-OEMs, Rotorcraft-OEMs, UAM/eVTOL-OEMs/Startups und andere) und regionale Prognose, 2026–

WICHTIGE MARKTEINBLICKE

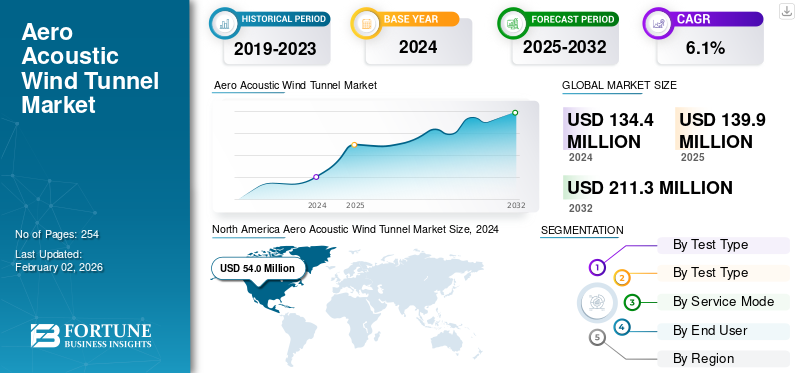

Die globale Marktgröße für aeroakustische Windkanäle wurde im Jahr 2025 auf 140 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 148 Millionen US-Dollar im Jahr 2026 auf 232,00 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,70 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 40,20 % im Jahr 2025.

Der Markt ist von zentraler Bedeutung für die Entwicklung der nächsten Generation leiserer und saubererer Flugzeuge. Aeroakustische Windkanäle sind spezielle Tunnel, die messen, wie Luftströmungen Schall um Motoren, Propeller und Flugzeugzellen herum erzeugen und übertragen. Diese Fähigkeit ist von entscheidender Bedeutung, da sich die Luftfahrt auf hybridelektrische Antriebe, eVTOLs und strengere globale Lärmstandards verlagert. Im Gegensatz zu herkömmlichen aerodynamischen Tunneln verfügen sie über schalltote Kammern, geräuscharme Ventilatoren und Mikrofonarrays mit hoher Dichte, um Geräuschquellen mit hoher Präzision zu lokalisieren.

In den letzten Jahren haben Luft- und Raumfahrtbehörden und Forschungsinstitute ihre Investitionen in fortschrittliche Testinfrastruktur erhöht. Wichtige Akteure wie NASA (USA), DLR (Deutschland), ONERA (Frankreich), NLR (Niederlande), ISAE-SUPAERO (Frankreich), CSIR-NAL/ISRO (Indien), JAXA (Japan) und KARI (Südkorea) sind führend bei der Entwicklung neuer Tunnel und akustischen Verbesserungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Verschärfung der globalen Lärmvorschriften und Zertifizierungsvorschriften befeuern die Nachfrage nach aeroakustischen Windkanälen

In den letzten Jahren ist in der Luft- und Raumfahrtindustrie eine zunehmende Konvergenz von regulatorischem Druck und technologischen Anforderungen zur Einhaltung der Fluglärmvorschriften zu beobachten, eine Dynamik, die die steigende Nachfrage nach aeroakustischer Windkanalinfrastruktur stark begünstigt. Die Internationale Zivilluftfahrtorganisation (ICAO) betont seit langem den „ausgewogenen Ansatz“ für das Fluglärmmanagement, bei dem die Reduzierung des Lärms an der Quelle, die Raumplanung, Betriebsverfahren und Beschränkungen im Vordergrund stehen. Unterdessen setzt die Federal Aviation Administration (FAA) in den USA ihre Überprüfung ihrer Lärmpolitik fort und richtet im Rahmen des Reauthorization Act 2024 einen Fluglärm-Beratungsausschuss ein, was darauf hindeutet, dass die Lärmvorschriften wahrscheinlich strenger werden.

MARKTBEGRENZUNGEN

Hohe Investitionskosten, Betriebskosten und Zugangsbeschränkungen schränken die Marktexpansion ein

Das Wachstum des Marktes für aeroakustische Windkanäle ist mit materiellen Einschränkungen konfrontiert, die auf die hohe Kostenbasis, die Komplexität und die eingeschränkte Zugänglichkeit zurückzuführen sind. Der Bau, die Ausstattung und der Betrieb eines Windkanals für aeroakustische Testlösungen (einschließlich schalltoter Kammern, großer Mikrofonarrays, kontrollierter akustischer Hintergründe, Hochgeschwindigkeitsströmung, Instrumentierung zur Geräuschquellenlokalisierung und Datenverarbeitung) stellen eine große Kapitalinvestition dar. Die Industrie schätzt, dass selbst Standard-Windkanal-Infrastrukturen mehrere zehn Millionen US-Dollar kosten können, wobei Überschall-/Hyperschall- oder akustische Spezialtunnel deutlich mehr kosten.

MARKTCHANCEN

Neue Programme für urbane Luftmobilität, eVTOL und Überschall eröffnen neue Grenzen für aeroakustische Tests

Eine überzeugende Chance für den Markt liegt im schnell wachsenden Bereich der urbanen Luftmobilität (UAM).elektrische vertikal startende und landende Flugzeuge (eVTOL).und das Wiederaufleben des kommerziellen Überschalltransports, die jeweils neue akustische Anforderungen an Luft- und Raumfahrtentwickler und damit an die aeroakustische Testinfrastruktur stellen.

eVTOL- und UAM-Plattformen werden typischerweise in städtischen Umgebungen in geringer Höhe eingesetzt, wo Lärm eines der größten Akzeptanzprobleme in der Gemeinde darstellt. Die akustische Zertifizierung von drehflüglerähnlichen Operationen, Übergangsflugphasen, Multirotor-Nachläufen, Elektroantrieb und vertikalen Aufstiegs-/Abstiegsmanövern erfordert eine fein abgestimmte aeroakustische Charakterisierung. Aufgrund der physikalischen Komplexität der Rotor-Nachlauf-Wechselwirkungen, der Kopplung von Lüfter-/Propellergeräuschen und der umgebungsbedingten Schallausbreitung gewinnen aeroakustische Windkanäle schon zu Beginn des Entwurfszyklus zunehmend an Bedeutung.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Zugänglichkeit und Skalierbarkeit der Testinfrastruktur stellen Herausforderungen im Betrieb dar

Eine große Herausforderung beim Marktwachstum liegt in der begrenzten Zugänglichkeit und Skalierbarkeit der Testinfrastruktur. Die meisten High-End-Akustiktunnel sind in staatlichen Forschungszentren oder nationalen Labors konzentriert, sodass kleinere OEMs, Startups und Universitäten auf begrenzte Testplätze oder kostspielige Auslagerungen angewiesen sind. Die hohe technische Komplexität der Aufrechterhaltung extrem niedriger Hintergrundgeräuschpegel, präziser Strömungsgleichmäßigkeit und fortschrittlicher akustischer Instrumentierung führt zu Terminengpässen und begrenztem Durchsatz. Darüber hinaus verlangsamen die langen Vorlaufzeiten für Tunnelbuchungen, die oft Monate im Voraus erfolgen, iterative Design- und Zertifizierungsprozesse. Da sich die Entwicklung der Luft- und Raumfahrttechnik beschleunigt, insbesondere mit eVTOLs und Hybridantriebsprogrammen, wird die Kluft zwischen Testbedarf und Anlagenverfügbarkeit immer größer.

Markttrends für aeroakustische Windkanäle

Digital-Hybrid-Testansätze und integrierte aeroakustische Arbeitsabläufe sind die neuesten Trends auf dem Markt

Ein entscheidender Trend, der den Markt für aeroakustische Windkanäle umgestaltet, ist die Verlagerung hin zu digitalen Hybridtests, die eine nahtlose Integration von Computersimulation, High-Fidelity-Sensoren und physikalischen Windkanalexperimenten darstellen. Dieser Ansatz verändert die Art und Weise, wie Luft- und Raumfahrtentwickler die Fluglärmleistung entwerfen, testen und validieren, indem er das Beste aus digitaler Modellierung und experimentellem Realismus vereint. Traditionell wurden aeroakustische Windkanäle als letzter Schritt der Validierung betrachtet und zur Bestätigung oder Feinabstimmung der Ergebnisse analytischer Modelle verwendet. Tests sind jetzt Teil einer iterativen, datenreichen Schleife, in der Ingenieure mit CFD-basierten aeroakustischen Simulationen beginnen und die Geräuschausbreitung mithilfe von CFD-basierten aeroakustischen Simulationen vorhersagenDigitale Zwillinge, führen Sie gezielte Tunnelkampagnen mit instrumentierten Modellen durch und geben Sie dann reale Daten zurück in Simulationsframeworks.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Testtyp

Steigende Nachfrage nach emissionsarmen Antrieben und strengen Lüftergeräuschzertifizierungen treibt die Einführung des Testtyps „Jet Noise Testing“ voran

Basierend auf der Testart wird der Markt in Jet-Lärmtests, Flugzeugzellen-Lärmtests, Rotor-/Propeller-Lärm, akustische Tests für Hybrid-/Elektroantriebe sowie Überschall- und Auslegergeräuschtests eingeteilt.

Das Segment der Jet-Lärmtests hatte im Jahr 2026 den dominierenden Marktanteil von 32,77 %. Der wachsende Fokus auf leisere Triebwerke, Energieeffizienz und Treibstoffeffizienz von Triebwerken sowie strengere ICAO/FAA-Lärmnormen drängen OEMs dazu, die Jet-Lärmtests für neue Hochbypass-Turbofans und hybridelektrische Antriebssysteme auszuweiten.

Das Segment der akustischen Tests für Hybrid-/Elektroantriebe wird im Zeitraum 2025–2032 voraussichtlich mit der höchsten jährlichen Wachstumsrate von 8,0 % wachsen.

Nach Einrichtungstyp

Die Nachfrage nach der Messung von Geräuschwechselwirkungen in Antriebssystemen treibt die Dominanz des Segments großer aeroakustischer Windkanäle voran

In Bezug auf den Anlagentyp ist der Markt in große aeroakustische Windkanäle, schalltote Jet-Noise-Rigs, Hybrid-/Mehrzwecktunnel, dedizierte akustische UAM-/Rotorcraft-Rigs und kryogene Tunnel mit hoher Reynoldszahl und Akustikmodulen unterteilt.

Die großen aeroakustischen Windkanäle eroberten im Jahr 2026 mit 38,94 % den größten Marktanteil. Die Entwicklung großer schalltoter und hybrider Testtunnel ermöglicht die genaue Messung komplexer Geräuschwechselwirkungen in Flugzeugen und Antriebssystemen in Originalgröße und unterstützt damit den Bedarf an fortschrittlichen Zertifizierungsprogrammen.

Es wird erwartet, dass das Segment der speziellen akustischen UAM-/Drehflügler-Bohrinseln im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % wachsen wird.

Nach Servicemodus

Nationale Forschungsinvestitionen für strategische akustische Testkapazitäten steigern die Nachfrage im Segment der staatlich finanzierten Einrichtungen

Basierend auf dem Servicemodus ist der Markt in staatlich finanzierte Einrichtungen, kommerzielle Testdienste, vertrauliche proprietäre Verträge (OEM-exklusiv) und universitäre/akademische Zugangsprogramme unterteilt.

Das Segment der staatlich geförderten Anlagen nahm im Jahr 2026 mit einem Anteil von 38,55 % die dominierende Stellung ein. Regierungen investieren in akustische Modernisierungen und neue Testkomplexe, um die nationale Wettbewerbsfähigkeit aufrechtzuerhalten, die Abhängigkeit von ausländischer Infrastruktur zu verringern und inländische Forschung und Entwicklung im Luft- und Raumfahrtbereich zu unterstützen.

Das Segment der kommerziellen Testdienste dürfte florieren und im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,6 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

OEM-geführte Innovationen und die Einhaltung von Lärmgrenzwerten der nächsten Generation fördern die Akzeptanz von Produkten im Flugzeug-OEM-Segment

Je nach Endbenutzer wird der Markt in Flugzeug-OEMs, Triebwerks-OEMs, Drehflügler-OEMs, UAM/VTOL-OEMs/Start-ups, Tier-1-Zulieferer, Verteidigungsanwender, Regulierungsbehörden und Forschungskonsortien/-agenturen untersucht.

Das Segment der Flugzeug-OEMs lag im Jahr 2026 mit einem Anteil von 36,45 % an der Spitze. Große Flugzeughersteller treiben die Validierung des akustischen Designs von Klappen, Fahrwerken und Rumpfelementen voran, um die Lärmgrenzwerte der nächsten Generation einzuhalten und den Kabinenkomfort zu verbessern.

Das Segment der Motoren-OEMs wird im Prognosezeitraum eine Wachstumsrate von 5,6 % verzeichnen.

Regionaler Ausblick auf den Markt für akustische Windkanäle

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aero Acoustic Wind Tunnel Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 56,3 Millionen US-Dollar, was einem Anteil von 40,20 % entspricht, und wird im Jahr 2026 voraussichtlich 59,7 Millionen US-Dollar erreichen. Das Wachstum des Marktes in Nordamerika wird durch die langjährige Führungsrolle der Region in der Luft- und Raumfahrtforschung und Verteidigungstests vorangetrieben. Die kontinuierliche Finanzierung erstklassiger Einrichtungen wie der NASA durch die US-Regierung führt zu stabilen und skalierbaren Windkanal-Akustikprogrammen. Der US-Markt wird bis 2026 auf 34,53 Milliarden US-Dollar geschätzt.

Europa und Asien-Pazifik

Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Marktwachstum verzeichnen. Im Prognosezeitraum machte der asiatisch-pazifische Markt im Jahr 2025 37,2 Millionen US-Dollar aus, was 26,60 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 39,9 Millionen US-Dollar erreichen, was den Höchstwert aller Regionen darstellt. Aufgrund der raschen Industrialisierung, der Ausweitung der Luft- und Raumfahrtfertigung und zunehmender Investitionen in die Testinfrastruktur verfügt die Region über aufstrebende Märkte. Beispielsweise stellen Länder wie China und Indien Ressourcen für den Ausbau ihrer aeroakustischen Einrichtungen in nationalen Labors und Universitäten bereit, um einheimische Flugzeug- und Rotorflugzeugprogramme zu unterstützen. Der japanische Markt wird bis 2026 einen Wert von 11,89 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 11,17 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 10,47 Milliarden US-Dollar haben.

Nach dem asiatisch-pazifischen Raum erwirtschaftete Europa im Jahr 2025 36,2 Millionen US-Dollar und trug damit 25,90 % zum weltweiten Marktumsatz bei und soll bis 2026 auf 38,1 Millionen US-Dollar wachsen. In der Region wird der britische Markt bis 2026 auf 6,54 Milliarden US-Dollar geschätzt, und der deutsche Markt wird bis 2026 auf 8,90 Milliarden US-Dollar geschätzt. Europa wird voraussichtlich ein deutliches Wachstum verzeichnen Markt aufgrund seiner ausgereiften Luft- und Raumfahrt- und Automobilbranche, seines strengen regulatorischen Umfelds und seiner kooperativen F&E-Rahmenbedingungen.

Rest der Welt

Auf den Rest der Welt entfielen im Jahr 2025 10,3 Millionen US-Dollar, was 7,30 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 10,7 Millionen US-Dollar erreichen wird. Im Prognosezeitraum würden Lateinamerika sowie der Nahe Osten und Afrika moderate Wachstumsraten verzeichnen. Der Markt im Nahen Osten wird im Jahr 2025 voraussichtlich einen Wert von 6,3 Millionen US-Dollar erreichen. Lateinamerika soll bis 2025 einen Wert von 3,9 Millionen US-Dollar erreichen. Das Wachstum der Regionen Naher Osten und Afrika sowie Lateinamerika wird durch die Konzentration auf die Entwicklung lokaler Fähigkeiten sowie einen Anstieg der Staatsausgaben in den Bereichen Verteidigung und Luft- und Raumfahrt für aeroakustische Windkanalkapazitäten vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Strategische Kooperationen und integrierte digitale Workflows prominenter Marktteilnehmer bestimmen den Marktwettbewerb

Die AeroakustikWindkanalmarktist geprägt von strategischen Partnerschaften, akustischer Präzision und digitaler Integration. Wichtige Einrichtungen wie NASA, DLR, ONERA, DNW, NRC Canada, NLR und JAXA sind führend durch erstklassige akustische Wiedergabetreue und die Integration von Antriebsflugzeugzellen. Universitäten wie ISAE-SUPAERO, RWTH Aachen und IIT-Kanpur treiben agile und spezialisierte Forschung voran, während neue Einrichtungen wie TAIs TST (Türkei), AVIC FL-10 (China) und Indiens CTWT ihre globalen Kapazitäten erweitern. Der Wettbewerb konzentriert sich jetzt auf digitale Hybrid-Workflows, KI-gestützte Datensysteme und schnelle Bearbeitungszeiten statt auf Tunnelgröße. Die Zusammenarbeit mit OEMs wie Airbus, Boeing, Safran und GE bestimmt derzeit die Marktführerschaft und Innovationsdynamik.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AEROAKUSTISCHE WINDKANALUNTERNEHMEN IM PROFIL

- NASA (Nationale Luft- und Raumfahrtbehörde)(UNS.)

- DLR (Deutsches Zentrum für Luft- und Raumfahrt)(Deutschland)

- ONERA (Office National d’Études et de Recherches Aérospatiales) (Frankreich)

- DNW (Deutsch-Niederländische Windkanäle) (Deutschland)

- JAXA (Japan Aerospace Exploration Agency) (Japan)

- ETW GmbH (Europäischer Transsonischer Windkanal) (Deutschland)

- NLR (Königliches Niederländisches Zentrum für Luft- und Raumfahrt)(Niederlande)

- RUAG International (Schweiz)

- CSIR–NAL (National Aerospace Laboratories) (Indien)

- CARDC (China Aerodynamics Research & Development Center) (China)

- TU Delft (Technische Universität Delft)(Niederlande)

- University of Bristol (Großbritannien)

- Universität Southampton (ISVR)

- Pennsylvania State University (Penn State) (USA)

- IIT Kanpur (Indian Institute of Technology Kanpur) (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:DNW unterzeichnete eine Absichtserklärung (LoI) mit dem Flugzeughersteller ATR, um die Zusammenarbeit bei Windkanaltests weiter zu prüfen.

- August 2025:Die NASA nutzte ihren 14 x 22 Fuß großen Unterschall-Windkanal in Langley, um ein 7 Fuß großes Flügelmodell mit mehreren Propellern zur Unterstützung zu testenErweiterte Luftmobilität (AAM)Die Kampagne konzentrierte sich auf die Wechselwirkungen zwischen Propellern und Flügeln und wird die Daten öffentlich veröffentlichen, um die Windkanalindustrie zu unterstützen.

- Januar 2024:Eine Rahmenvereinbarung für einen umfassenden Testplan von 2024 bis 2028 wurde von Safran Aircraft Engines und ONERA, der nationalen Luft- und Raumfahrtforschungsorganisation Frankreichs, unterzeichnet.

- März 2023:China Aerodynamics Research and Development CARDC hat den Bau und die Erweiterung des Ludwig Hypersonic Quiet Tunnel mit einem Durchmesser von 300 mm abgeschlossen.

- März 2023:Im RUAG Large Subsonic Wind Tunnel in Emmen, Schweiz, schloss Archer eine sechswöchige Windkanal-Testkampagne seiner Midnight-Flugzeugkonfiguration ab. Um den Zeitplan für das nächste Flugtestprogramm von Midnight einzuhalten, konnte Archer nützliche Daten aus den Tests bei RUAG sammeln, die dabei helfen werden, die Konfiguration des Midnight-Fahrzeugs, seine aerodynamischen Testmodelle, externe Lastvorhersagen, die Leistung des Flugzeugs, die Stabilitäts- und Kontrolleigenschaften sowie den Leistungsabfall bei Vereisungsbedingungen zu bestätigen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,70 % von 2026 – 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Testtyp, Einrichtungstyp, Servicemodus, Endbenutzer und Region |

|

Von Testtyp |

· Jet-Lärmtests · Flugzeuggeräuschtests · Rotor-/Propellergeräusche · Akustische Tests für Hybrid-/Elektroantriebe · Überschall- und Boom-Geräuschtests |

|

Von Einrichtungstyp |

· Große aeroakustische Windkanäle · Echoarme Jet-Lärm-Anlagen · Hybrid-/Mehrzwecktunnel · Spezielle UAM-/Drehflügler-Akustikanlagen · Kryo-/Hoch-Reynoldszahl-Tunnel mit Akustikmodulen |

|

Von Servicemodus |

· Von der Regierung finanzierte Einrichtung · Kommerzieller Testservice · Vertrauliche proprietäre Verträge (OEM-exklusiv) · Universitäts-/akademische Zugangsprogramme |

|

Vom Endbenutzer |

· OEMs von Flugzeugzellen · Motoren-OEMs · Rotorcraft-OEMs · UAM/eVTOL-OEMs/Startups · Tier-1-Lieferanten · Verteidigungsbenutzer · Regulierungsbehörden · Forschungskonsortien/-agenturen |

|

Nach Region |

· Nordamerika (nach Testtyp, Einrichtungstyp, Servicemodus, Endbenutzer und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) · Europa (nach Testtyp, Einrichtungstyp, Servicemodus, Endbenutzer und Land/Subregion) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Russland (nach Endbenutzer) o Niederlande (nach Endbenutzer) o Restliches Europa (nach Endbenutzer) · Asien-Pazifik (nach Testtyp, Einrichtungstyp, Servicemodus, Endbenutzer und Land/Subregion) o China (nach Endbenutzer) o Indien (nach Endbenutzer) o Japan (nach Endbenutzer) o Südkorea (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums (nach Endbenutzer) · Rest der Welt (nach Testtyp, Einrichtungstyp, Servicemodus, Endbenutzer und Land/Subregion) o Naher Osten und Afrika (nach Endbenutzer) o Lateinamerika (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 140 Millionen US-Dollar und soll bis 2034 232,00 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 56,3 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 5,70 % aufweisen.

Das Segment der Jet-Lärmtests war nach Testtyp Marktführer.

Verschärfung der weltweiten Lärmschutzvorschriften und Zertifizierungsvorschriften steigern die Produktnachfrage auf dem Markt.

NASA (Nationale Luft- und Raumfahrtbehörde) (USA), DLR (Deutsches Zentrum für Luft- und Raumfahrt) (Deutschland), ONERA (Office National d’Études et de Recherches Aérospatiales) (Frankreich), DNW (Deutsch-Niederländische Windkanäle) (Deutschland) und JAXA (Japan Aerospace Exploration Agency) (Japan) sind die wichtigsten Marktteilnehmer.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2025

- 254

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf