Marktgröße, Anteil und Branchenanalyse für Ahornsirup, nach Quelle (Zuckerahorn, Schwarzahorn und Rotahorn), nach Kategorie (Bio und konventionell), nach Vertriebskanal (Supermärkte/Großmärkte, Fachgeschäfte, Online-Verkaufskanäle und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

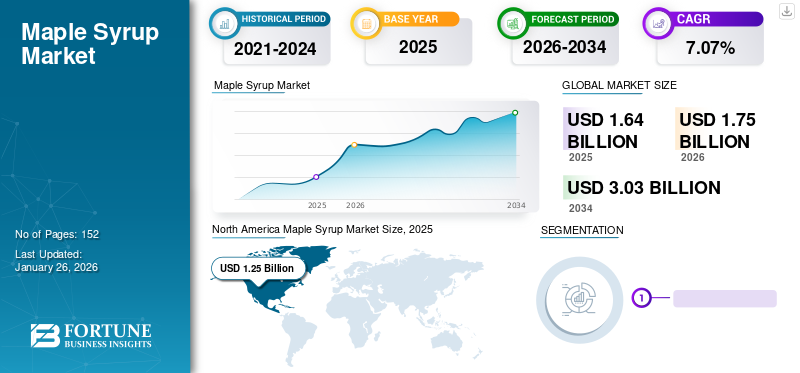

WICHTIGE MARKTEINBLICKE

Die Marktgröße für Ahornsirup wurde auf USD geschätzt1,64Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen1,75Milliarden im Jahr 2026 auf USD3.03Milliarden bis 2034, was einem CAGR von entspricht7.07% im Prognosezeitraum. Nordamerika dominierte den Ahornsirup-Markt mit einem Marktanteil von76.17% im Jahr 2025.

Es ist ein natürlicher Süßstoff, der aus dem Saft von Ahornbäumen hergestellt wird. Er wird speziell in Nordamerika hergestellt, wobei Kanada der größte Hersteller dieses Sirups ist. Der Süßstoff wird mit Frühstücksspeisen verzehrt, zPfannkuchen, Müsli, Waffeln und andere. Der Sirup hat je nach der Baumsorte, von der der Saft gewonnen wird, ein ausgeprägtes Geschmacks- und Süßeprofil. Es ist eine gesunde Alternative zu Zucker und hat mehrere gesundheitliche Vorteile, weshalb es auf dem Markt einen Spitzenpreis erzielt.

Der Ausbruch der COVID-19-Pandemie führte dazu, dass weniger Touristen die Bauernhöfe besuchten, was sich auf die Einnahmen der Landwirte auswirkte. Dies zwang auch viele Landwirte dazu, Kredite aufzunehmen, um ihre Verluste auszugleichen und während der Pandemie auch ihre Belegschaft zu reduzieren. Die Einzelhandelsnachfrage nach diesem Produkt blieb jedoch stark.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Ahornsirup-Markt

- Marktgröße 2025: 1,64 Milliarden US-Dollar

- Marktgröße 2026: 1,75 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,03 Milliarden US-Dollar

- CAGR: 7,07 % von 2026–2034

- Nordamerika dominierte den Ahornsirupmarkt mit einem Anteil von 76,17 % im Jahr 2025.

- Das Zuckerahorn-Segment wird im Jahr 2026 voraussichtlich 56,73 % des Marktes ausmachen.

- Das Segment Supermärkte/Hypermärkte wird im Jahr 2026 voraussichtlich 65,61 % des Marktes ausmachen.

Nordamerika

Erwirtschaftete im Jahr 2025 1,25 Milliarden US-Dollar, angetrieben durch starke US-Importe und etablierten Konsum.

Europa

Erwirtschaftete im Jahr 2025 0,28 Milliarden US-Dollar, unterstützt durch den Tourismus und die steigende Nachfrage wohlhabender Verbraucher.

Asien-Pazifik

Erwirtschaftete im Jahr 2025 0,11 Milliarden US-Dollar, angetrieben durch die Nachfrage nach Premium- und Spezialahornprodukten.

UNS.

Der Ahornsirup-Markt soll bis 2026 ein Volumen von 1,00 Milliarden US-Dollar erreichen.

Japan

Der Ahornsirupmarkt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Ahornsirup

Einführung eines neuen Ernährungsregimes zur Förderung des Marktwachstums

Auch lokal produzierter Sirup verzeichnet ein starkes Wachstum, insbesondere in Nordamerika. Verbraucher in der Region, insbesondere Kanada, die USA und viele europäische Länder, entscheiden sich für solche Diätenveganes EssenProdukte wie das Produkt sind in diesen Ländern beliebt. Es ist eine geeignete Zuckeralternative für vegane Verbraucher, da es durch Abzapfen von Ahornbäumen gewonnen wird, ohne die Bäume zu schädigen. Der Sirup enthält außerdem Kalzium, Kalium, Zink und andere essentielle Mineralien und versorgt vegane Verbraucher mit der notwendigen Ernährung. Zu den weltweiten Markttrends für Ahornsirup gehört die Entwicklung neuer Produkte, die speziell für diese Verbraucher entwickelt wurden.

- Laut einer Studie der University of Vermont waren im Jahr 2020 rund drei Viertel der Befragten bereit, für „Family Farmed“-Sirup einen Aufpreis zu zahlen (72,3 %), gefolgt von rein natürlichen (49,6 %), biologischen (37,3 %), holzbefeuerten (33,6 %), vogelfreundlichen (31,4 %) und koscheren (11,4 %) Produkten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Ahornsirup-Markt

Wachsende Nachfrage der Verbraucher nach gesunden Lebensmitteln zur Ankurbelung des Marktwachstums

Sirup aus Ahornbäumen gilt als hochwertiges Produkt, das angeblich gesünder und nahrhafter ist als künstliche Süßstoffe wie Zucker. Im Vergleich zu anderen organischen Süßungsmitteln hat es sich aufgrund seiner hohen Konzentration an Phenolverbindungen und seines Mineralstoffgehalts als bevorzugte Wahl gegenüber raffiniertem Zucker herausgestellt. Die Anwesenheit vonorganische Säuren, Aminosäuren und Mineralien wie Zink, Kalium und Mangan machen es zu einer einzigartigen und überlegenen Alternative.

- Beispielsweise zeigte eine vom International Journal of Environmental Research and Public Health im Jahr 2022 durchgeführte Studie, dass bioaktive Substanzen in diesen Sirupen das Risiko von Krebs und Mutagenese bei Einzelpersonen verringern können.

Es wird seit langem konsumiert, insbesondere im nordamerikanischen Raum, wo es sehr geschätzt wird. In jüngerer Zeit hat sich das Interesse an diesem Produkt aufgrund der steigenden Nachfrage nach natürlichen Süßungsmitteln auch auf andere Regionen auf der ganzen Welt ausgeweitet, beispielsweise in Europa und im asiatisch-pazifischen Raum. Im Vergleich zu anderen Zuckeralternativen ist es gesünder und nahrhafter, was es für gesundheitsbewusste Verbraucher attraktiv macht. Andere Schlüsselfaktoren wie die zunehmende Alterung der Bevölkerung, das zunehmende Bewusstsein für die gesundheitlichen Vorteile und nutrazeutischen Eigenschaften dieses Sirups sowie die zunehmende Verwendung als Dressing in Backwaren dürften das Wachstum des Ahornsirup-Marktes ankurbeln.

Günstiges bilaterales Handelsabkommen zwischen produzierenden und importierenden Ländern zur Unterstützung des Marktwachstums

Ahornbäume werden aufgrund der dortigen günstigen Wetterbedingungen hauptsächlich in nordamerikanischen Ländern angebaut. Daher verlassen sich andere Länder auf der ganzen Welt stark auf Kanada und die USA, um ihre jeweiligen Marktanforderungen zu beschaffen und zu erfüllen. Die Nachfrage nach solchen Produkten steigt weltweit exponentiell an, insbesondere aufgrund der Vorteile der Einfuhrzollfreiheit im Gegensatz zu Zuckersteuern. Darüber hinaus gilt es als bessere Alternative zu Zucker, weshalb die kanadische Regierung daran arbeitet, ihre Exportmöglichkeiten zu stärken.

- Beispielsweise wurden durch das umfassende Wirtschafts- und Handelsabkommen zwischen Kanada und der Europäischen Union (CETA) 8 % der Einfuhrzölle und 94 % der Agrarzölle der EU sowie 96 % der Einfuhrzölle für Meeresfrüchte und Fisch abgeschafft.

EINHALTENDE FAKTOREN

Strenge staatliche Vorschriften und Wetteränderungen behindern das Marktwachstum

Kanada und die USA haben strenge Regulierungsmaßnahmen und Qualitätskontrollprozesse eingeführt, um sicherzustellen, dass die Länder nur qualitativ hochwertige Produkte produzieren. In den USA beispielsweise sollten die Produkte einen Feststoffgehalt von nicht mehr als 68,9 % haben. Ebenso hat Kanada eigene Klassifizierungs- und Produktverpackungsvorschriften eingeführt, die von den Herstellern befolgt werden müssen.

Seine Produktion ist sehr anfällig für den raschen Klimawandel. Der Anstieg der globalen Temperatur, Änderungen der Niederschläge und der frühe Wintereinbruch wirken sich auf den Tauzyklus aus und behindern dessen Produktion. Die steigenden Temperaturen der letzten Jahrzehnte sowie zunehmende Schwankungen und extremere Wetterbedingungen wie kürzere Winterperioden und wärmeres Klima wirken sich stark auf den Ertrag und die Qualität des Ahornsafts aus. Die Ahornsaison beginnt normalerweise jedes Jahr zwischen Februar und April, wenn der Saft aus den Ahornbäumen extrahiert und in Sirup umgewandelt wird.

- Nach Angaben von Agricultural Canada führten die warmen Frühlingstemperaturen im Jahr 2021 zu einem Rückgang der Produktion um 21 % im Vergleich zu 2020. Ebenso behinderten die durch den Klimawandel verursachten Produktionsprobleme die Herstellung von einer Million Gallonen Sirup im Jahr 2023.

Marktsegmentierungsanalyse für Ahornsirup

Durch Quellenanalyse

Zuckerahorn gewinnt aufgrund seines höchsten Süßgehalts an Zugkraft

Basierend auf der Quelle wird der Markt in Zuckerahorn, Schwarzahorn und Rotahorn unterteilt.

Es wird erwartet, dass Zuckerahorn im Jahr 2026 einen Marktanteil von 56,73 % anführen wird. Zuckerahorn ist eine der beliebtesten Baumarten für die Herstellung dieses Sirups und die zweitbeliebteste Quelle für die Gewinnung dieses Sirups. Es wird erwartet, dass das Segment auch in Zukunft ein stetiges Wachstum verzeichnen wird. Zuckerahorn produziert Saft, der süßer ist als der Saft anderer Ahornsorten. Daher bevorzugen Sirupproduzenten die Verwendung dieser Baumart für die Produktion.

Schwarzer Ahorn hat auch eine ähnliche Zuckerkonzentration wie Zuckerahorn und wird auch zur Sirupherstellung verwendet. Der Süßegehalt von Schwarz- und Zuckerahorn beträgt 2-3 %.

Andere Ahornarten, wie zum Beispiel Rotahorn, haben im Vergleich zu Schwarz- und Zuckerahorn einen geringeren Zuckergehalt. Veränderungen der Klimabedingungen können die Gesundheit von Zuckerahornarten erheblich beeinträchtigen. Daher suchen Hersteller nach anderen alternativen Baumarten zur Herstellung des Sirups.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kategorieanalyse

Konventionelle Produkte werden von den Verbrauchern aufgrund der größeren Verfügbarkeit solcher Produkte häufig konsumiert

Basierend auf der Kategorie wird der Markt in konventionell und biologisch unterteilt.

Es wird erwartet, dass das Segment der konventionellen Typen im Jahr 2026 den größten Marktanteil von 79,59 % ausmachen wird, gefolgt vom Segment der organischen Typen. Obwohl diese Produkte auf natürliche Weise geerntet werden, stammen nicht alle Ahornbäume aus biologischem Anbau.

Das Bio-Segment wird im Prognosezeitraum das am schnellsten wachsende Segment sein, da diese Bäume ohne den Einsatz von Pestiziden und anderen chemischen Produkten angebaut werden. Die Nachfrage der Verbraucher nach natürlichen und biologischen Produkten steigt. Mehrere Ahornfarmen führen langsam den ökologischen Anbau ein, um Bio-Ahornbäume anzubauen, um der hohen Verbrauchernachfrage gerecht zu werden. Daher haben Länder in ganz Nordamerika strenge Regulierungsrichtlinien eingeführt, um sicherzustellen, dass die Produkte biologisch hergestellt werden.

- Vermont Organic Farmers (VOF), eine Zweigstelle des US-Landwirtschaftsministeriums (USDA), überprüft die Farmen, um sicherzustellen, dass sie für die Bio-Zertifizierung geeignet sind.

Durch Vertriebskanalanalyse

Supermärkte/Großmärkte haben aufgrund der Verfügbarkeit breiterer Produktoptionen den größten Marktanteil unter den verschiedenen Vertriebskanälen

Auf der Grundlage des Vertriebskanals wird der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Vertriebskanäle und andere segmentiert.

Es wird erwartet, dass Supermärkte/Hypermärkte die am weitesten verbreiteten Kanäle für den Produktkauf sind und im Jahr 2026 den dominierenden Marktanteil von 65,61 % halten werden. Sie bieten den Verbrauchern bessere und umfassendere Produktoptionen. Verbraucher in europäischen Ländern bevorzugen den Kauf dieser Produkte in Supermärkten, da dort eine größere Produktpalette zur Auswahl und zum Kauf zur Verfügung steht.

Fachgeschäfte eignen sich für Verbraucher, die Spezialprodukte wie Bio-Produkte genießen möchten, die auf dem Markt nicht ohne weiteres erhältlich sind. Diese Geschäfte bieten ein personalisiertes Einkaufserlebnis und erhöhen die Wahrscheinlichkeit wiederholter Produktkäufe und eine höhere Markentreue.

Die Akzeptanz von Online-Vertriebskanälen hat in den letzten Jahren zugenommen, insbesondere während der COVID-19-Pandemie. Der Konsum nimmt bei Verbrauchern in Europa und im asiatisch-pazifischen Raum zu und ist über Online-Shops erhältlich, sodass sie bequem von zu Hause aus Bestellungen aufgeben können.

REGIONALE EINBLICKE

Regional wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht.

North America Maple Syrup Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,25 Milliarden US-Dollar, was 76,17 % des Weltmarktanteils entspricht, und soll im Jahr 2026 1,34 Milliarden US-Dollar erreichen. Die USA sind der größte Importeur dieses Produkts und haben den höchsten Marktanteil. Dieser Sirup, anatürlicher Süßstoffmit essentiellen Nährstoffen ist in der amerikanischen und kanadischen Kultur seit der Antike ein beliebtes Produkt. Kanada führt Veranstaltungen durch, die den Verbrauchern dabei helfen, die Bedeutung dieses Sirups zu feiern, mehr über seine Herstellung zu erfahren und köstliche Proben des legendären kanadischen Ahornsirups zu genießen. Diese Fälle werden den Marktteilnehmern zahlreiche Möglichkeiten eröffnen, ihre Markenbekanntheit und Geschäftsrentabilität zu verbessern. Der US-Markt soll bis 2026 ein Volumen von 1,00 Milliarden US-Dollar erreichen.

Beispielsweise veranstaltete Credit Valley Conservation of Canada im März 2023 drei separate Veranstaltungen, darunter Maple Syrup in the Park, Maple Syrup by Limelight und Sap to Syrup. Die Veranstaltungen boten den Besuchern die Möglichkeit, einen Rundgang durch die Veranstaltung zu machen und Pfannkuchen mit echten Produkten zu genießen. Darüber hinaus konnten die Besucher lernen, wie die Bäume angezapft und der Sirup abgefüllt wird. Die Produktion von qualitativ hochwertigem Sirup gilt als Markenzeichen der in Quebec ansässigen Produzenten in Kanada.

Europa

Im Jahr 2025 machte Europa 0,28 Milliarden US-Dollar aus, was 16,77 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,29 Milliarden US-Dollar anwachsen. Europa ist der zweitgrößte Verbraucher der Welt und Ahornprodukte in Sirupform sind bei allen Altersgruppen beliebt. Das Land hat das „Ahornsirupfieber“ nicht so erfasst, dass es in Nordamerika zu einem gebräuchlichen Namen geworden ist. Der Sirup entstand in den 80er und 90er Jahren in Nordamerika, genauer gesagt in Kanada, wo er ideal als Dressing zu Brötchen, French Toast und Waffeln serviert wurde. Aufgrund des wachsenden Tourismus und der steigenden Zahl wohlhabender Verbraucher hat es seinen Weg in die europäischen Märkte gefunden. Der britische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,11 Milliarden US-Dollar, was 6,42 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,11 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum wird voraussichtlich zu den Schwellenmärkten gehören und in den nächsten Jahren voraussichtlich stärker wachsen. Einzigartigkeit, begrenzte Verfügbarkeit und höchste Qualität sind einige der wichtigen Gründe für die wachsende Nachfrage nach diesen Produkten. Der Fortschritt handwerklicher Hersteller in der Region ist jedoch aufgrund des mangelnden Bewusstseins und der mangelnden Produktionsmöglichkeiten recht langsam. Daher sollten sich die Unternehmen auf die Durchführung von Ausstellungen oder die Bereitstellung kostenloser Sirupproben konzentrieren, damit die Verbraucher den Geschmack erleben und sich mit der Gesamtfarbe und Textur des Produkts vertraut machen können. Diese Initiativen können somit das Wachstum des regionalen Marktes anstoßen. Eine weitere Kategorie, die sich zunehmender Beliebtheit erfreut, ist das Verschenken, da hier Spezialsirupe und Sirupe mit Fruchtgeschmack in Form kleiner Sets für zu Hause angeboten werden. Der japanische Markt soll bis 2026 ein Volumen von 0,06 Milliarden US-Dollar erreichen, und der chinesische Markt soll bis 2026 ein Volumen von 0,01 Milliarden US-Dollar erreichen.

Das schnelle Wirtschaftswachstum der GCC-Länder und der Anstieg des verfügbaren Einkommens der regionalen Bevölkerung wirken sich auf das Konsumverhalten der Verbraucher aus. Kanada unterhält enge Handelsbeziehungen zu den Ländern des Nahen Ostens und bietet Herstellern zahlreiche Möglichkeiten, ihre Marktpräsenz in diesen Ländern auszubauen. In Zusammenarbeit mit diesen Ländern werden Veranstaltungen zur Lebensmittelförderung durchgeführt, um den Verbrauchern dabei zu helfen, Lebensmittel zu probieren und Produkte nach Belieben auszuwählen. Darüber hinaus haben mehrere Hersteller Partnerschaften mit Supermarktketten in diesen Ländern geschlossen und positionieren sich, um den sich ändernden Marktanforderungen gerecht zu werden.

Das Marktwachstum in südamerikanischen Ländern ist aufgrund der hohen Kosten des Produkts im Vergleich zu anderen auf dem Markt erhältlichen Süßungsmitteln begrenzt. Es wird erwartet, dass die Beliebtheit der nordamerikanischen und europäischen Küche in der Region die Akzeptanz in Zukunft positiv beeinflussen wird. Social-Media-Plattformen wie TikTok, Facebook, Instagram Reels und YouTube machen junge Verbraucher mit Esskulturen aus anderen Ländern bekannt. Während der Pandemie wurden auf diesen Plattformen Rezepte auf Basis von Ahornsirup eingeführt, was die Verbraucher dazu veranlasste, dieses Produkt zu kaufen und damit zu experimentieren, was zu höheren Umsätzen in der Region führte.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,01 Milliarden US-Dollar, was 0,48 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,01 Milliarden US-Dollar erreichen wird.

Liste der wichtigsten Unternehmen im Ahornsirup-Markt

Wichtige Akteure nutzen innovative Produktverpackungsdesigns, um neue Verbraucher anzulocken und den Produktabsatz zu steigern

Die wichtigsten auf dem Markt tätigen Unternehmen sind B&G Foods Inc., LB Maple Treat Corporation, Coombs Family Farms, Maple Joe und andere. Die Marktteilnehmer arbeiten daran, ihre Präsenz in unerschlossenen Märkten durch die Zusammenarbeit mit lokalen Händlern einer bestimmten Region auszubauen. Einige Unternehmen bringen neue Produkte mit innovativen Verpackungsdesigns auf den Markt, um den Verbrauchern die Zugabe zu ihren Lebensmitteln zu erleichtern. Beispielsweise kündigte Coombs Family Farms im Mai 2020 die Einführung seines ersten sprühbaren Ahornprodukts mit dem Namen „Coombs Family Farms Maple Stream“ an. Auf Knopfdruck spendet der Maple Stream eine bestimmte Menge bernsteinfarbenen Bio-Sirup der Güteklasse A ohne klebrige Rückstände, was den Verbrauchern die Verwendung der Flasche erleichtert. Diese Verpackungsinitiativen werden dazu beitragen, den Absatz des Produkts auf dem Markt anzukurbeln.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Golden Dog Farm LLC.(UNS.)

- Les Industries Bernard & Fils (Kanada)

- Maple Joe (Kanada)

- LB Maple Treat Corporation (Kanada)

- Coombs Family Farms (USA)

- Butternut Mountain Farms (USA)

- Ferguson Farm Vermont Ahornsirup (USA)

- Vermont Pleasant Valley Ahornbäume(UNS.)

- B&G Foods Inc.(UNS.)

- Judd’s Wayeeses Farms (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023: Valeo Foods hat in Großbritannien eine neue Ahornsirup-Reihe namens Maple Crest Maple Syrup auf den Markt gebracht, die für 5,09 USD in einer 330-g-Verpackung erhältlich ist. Der neue Sirup hat eine dunkle Farbe mit einem kräftigen Geschmack und hilft dem Unternehmen, Sirupe aus Kanada an britische Verbraucher zu verkaufen.

- November 2023: Canadian Maple Co. hat digitale Innovationen eingeführt, um den Export seiner Produkte an Verbraucher zu unterstützen. Die vom Unternehmen eingeführte neue digitale Plattform hilft ihm, die Produkte über digitale Plattformen an die Verbraucher zu verkaufen und eine authentische Produktreichweite für die Verbraucher sicherzustellen.

- August 2023: Ben’s Sugar Shack, ein in Kanada ansässiges Unternehmen, hat seine Produktionskapazität erweitert und ein neues Geschäft eröffnet, um seine neuen Ahornprodukte an Verbraucher zu verkaufen.

- Mai 2022: Valeo Foods übernimmt den Ahornsiruphersteller Les Industries Bernard & Fils. Diese Akquisition half dem Unternehmen, sein Produktportfolio im Ahornsirup-Segment zu erweitern und sein Produktangebot für seine Verbraucher zu erweitern.

- Mai 2021: Die in den USA ansässigen Ahornsiruphersteller Runamok Maple und WhistlePig brachten handgefertigte, im Fass gereifte Ahornprodukte mit den Namen WhistlePig Rye Whiskey Barrel-Aged Syrup und WhistlePig Barrel-Aged Maple Bitters auf den Markt. Das Produkt ist in Online-Shops und Einzelhandelsgeschäften in den gesamten USA erhältlich.

BERICHTSBEREICH

Der Forschungsbericht enthält quantitative und qualitative Einblicke in den globalen Markt. Es bietet außerdem eine detaillierte Analyse des Marktwerts, der Größe und der Wachstumsrate für alle möglichen Segmente. Zu den verschiedenen wichtigen Erkenntnissen, die im Bericht präsentiert werden, gehören ein Überblick über die zugehörigen Märkte, die Wettbewerbslandschaft, aktuelle Branchenentwicklungen wie Fusionen und Übernahmen, Regulierungsszenarien in kritischen Ländern und wichtige Branchentrends.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von7.07% von 2026 bis 2034 |

|

Segmentierung |

Nach Quelle

|

|

Nach Kategorie

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die Marktgröße im Jahr 2025 auf 1,64 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 7,07 % wachsen.

Nach Herkunft dürfte das Zuckerahorn-Segment das führende Segment auf dem Markt sein.

Ahornsirup ist vergleichsweise gesünder als andere auf dem Markt erhältliche Zuckeralternativen, was das Wachstum des Marktes vorantreiben wird.

B&G Foods Inc., LB Maple Treat Corporation und Coombs Family Farms sind einige der Top-Player auf dem Markt.

Es wird erwartet, dass die USA im gesamten Prognosezeitraum den höchsten Marktanteil halten werden.

Strenge staatliche Vorschriften und extreme Wetterveränderungen können das Wachstum des Marktes behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 152

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf