Marktgröße, Anteil und Branchenanalyse für aktive, intelligente und intelligente Verpackungen, nach Material (Kunststoff, Papier und Pappe, Glas, Metall und andere), nach Technologie (aktiv, intelligent und intelligent), nach Verpackungstyp (starre Verpackung und flexible Verpackung), nach Endverbrauchsbranche (Lebensmittel und Getränke, Arzneimittel und Gesundheitswesen, Körperpflege und Kosmetik, Elektronik und Industriegüter, Logistik und E-Commerce und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

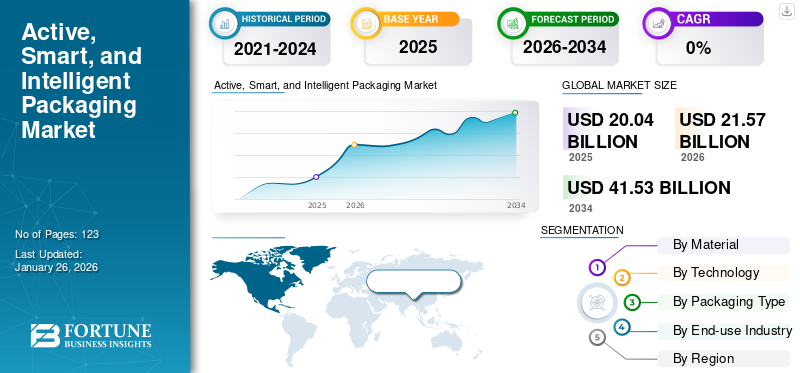

Die globale Marktgröße für aktive, intelligente und intelligente Verpackungen wurde im Jahr 2025 auf 20,04 Milliarden US-Dollar geschätzt und wird voraussichtlich von 21,57 Milliarden US-Dollar im Jahr 2026 auf 41,53 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,53 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 38,62 % im Jahr 2025.

Aktive, intelligente und intelligente Verpackungen beziehen sich auf leistungsstarke Verpackungslösungen, die Produkte durch den Einsatz von Materialien wie Kunststoffen, Papier und Aluminiumfolie schützen und konservieren, die oft mit einer dünnen Metallschicht überzogen sind. Dieser metallische oder mehrschichtige Schichtaufbau verbessert die Beständigkeit der Produkte gegenüber Feuchtigkeit, Sauerstoff, Licht und Verunreinigungen und trägt dazu bei, die Haltbarkeit zu verlängern, die Produktintegrität aufrechtzuerhalten und das Premium-Branding zu unterstützen. Diese Technologien werden in den Bereichen Lebensmittel und Getränke eingesetzt.Arzneimittel, Körperpflege- und Industriegüter, die durch längere Haltbarkeit, Manipulationssicherheit und verbesserte Verbrauchereinbindung einen Mehrwert bieten.

Große Hersteller wie Amcor plc, Sealed Air Corporation, Tetra Pak International S.A., Avery Dennison Corporation und Smartrac N.V. sind aktiv an der Integration digitaler Lösungen, intelligenter Sensortechnologien und nachhaltiger Materialien beteiligt, um Effizienz und Rückverfolgbarkeit zu schaffen. Hersteller investieren nach und nach in IoT- und Smart-Label-fähige Verpackungslösungen, um den Echtzeit-Datenaustausch in der gesamten Lieferkette zu ermöglichen. Zunehmend werden Kooperationen mit Lebensmittel-, Pharma- und Logistikunternehmen geschlossen, um maßgeschneiderte aktive und intelligente Lösungen zu entwickeln, die die Haltbarkeit verlängern, die Produktintegrität validieren und Abfall reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender regulatorischer Druck und Verbrauchernachfrage nach recycelbaren Materialien mit hoher Barrierewirkung treiben das Marktwachstum voran

Regierungen fordern zunehmend ein höheres Maß an Recyclingfähigkeit, Recyclinganteil und Beschränkungen für nicht recycelbare Barriereschichten, während Verbraucher Verpackungen fordern, die starken Schutz mit Umweltverantwortung verbinden. Dieser regulatorische Vorstoß zwingt Verpackungsinnovatoren dazu, Monomaterial-Hochbarrierefolien und papierbasierte Alternativen zu entwickeln, die dennoch vor Feuchtigkeit, Sauerstoff, Licht usw. schützen. Markeninhaber sehen dies nicht nur als entscheidend für die Compliance, sondern auch für das Markenvertrauen der Verbraucher und die Regaldifferenzierung an.

- Amcors LifeSpan Performance Paper, eine recycelbare Verpackung auf Papierbasis mit hoher Barriere (mit über 80 % Papierfasergehalt und PVDC-frei), gewinnt über 80 % seines Inhalts im Recyclingprozess im Rahmen europäischer Recyclingströme zurück.

MARKTBEGRENZUNGEN

Einschränkungen der Recycling-Infrastruktur schränken die Marktexpansion ein

Trotz der Fortschritte in der aktiven, intelligenten und intelligenten Verpackungstechnologie bleibt effektives Recycling eine große Herausforderung. Das Vorhandensein komplexer Materialien wie mehrschichtiger Kunststoffe, integrierter Sensoren und eingebetteter Elektronik erschwert den Recyclingprozess und führt häufig zu Verunreinigungen und Ineffizienzen. Darüber hinaus behindern unzureichende Abfallbewirtschaftungsrichtlinien und unzureichende Recyclingkapazitäten die effektive Verarbeitung dieser Materialien.

- Eine Studie von AMERIPEN zeigt, dass die USA trotz verstärkter Sammelbemühungen immer noch mit erheblichen Lücken in der Recyclinginfrastruktur konfrontiert sind, insbesondere bei Materialien wie PET, was dazu führen könnte, dass die Recyclingziele für 2025 nicht erreicht werden, wenn die Sammelquoten und fortschrittlichen Recyclingkapazitäten nicht deutlich erhöht werden.

MARKTCHANCEN

Integration intelligenter Verpackungen mit IoT für eine verbesserte Verbrauchereinbindung

Der globale Wandel hin zur Digitalisierung stellt eine bedeutende Chance für den Markt für aktive, intelligente und intelligente Verpackungen dar. Durch IntegrationInternet der Dinge (IoT)Technologien können Verpackungen Echtzeitverfolgung, Authentifizierung und Verbraucherinteraktion durch Funktionen wie NFC-Tags und QR-Codes bieten. Diese intelligenten Lösungen verbessern nicht nur das Benutzererlebnis, sondern liefern auch wertvolle Datenanalysen für Marken und ermöglichen so personalisiertes Marketing und VerbesserungenLieferkettenmanagement. Da die Verbrauchernachfrage nach Transparenz und Interaktivität wächst, steht die Einführung IoT-fähiger Verpackungslösungen kurz davor, die Branche zu revolutionieren.

- Amcors AmFiber™ Performance Paper, eine recycelbare Verpackungslösung auf Papierbasis, hat in verschiedenen globalen Märkten eine Recyclingfähigkeit von über 80 % nachgewiesen, darunter Brasilien, wo die aktuelle Papierrecyclingquote bei 66,9 % liegt.

AKTIVE, SMARTE UND INTELLIGENTE VERPACKUNGSMARKTRENDS

Regulatorischer Druck und Verbrauchernachfrage treiben nachhaltige Verpackungsinnovationen voran

Das weltweite Wachstum des Marktes für aktive, intelligente und intelligente Verpackungen wird zunehmend von strengen regulatorischen Anforderungen und einer Verschiebung der Verbraucherpräferenzen hin zu Nachhaltigkeit beeinflusst. Weltweit führen Regierungen strengere Vorschriften für Verpackungsmaterialien ein und legen dabei Wert auf Recyclingfähigkeit und die Reduzierung von Einwegkunststoffen. Gleichzeitig fordern Verbraucher umweltfreundlichere Verpackungsoptionen, was Marken zu Innovationen und der Einführung nachhaltiger Materialien veranlasst. Diese Konvergenz von regulatorischem Druck und Verbrauchernachfrage treibt die Entwicklung und Einführung von recycelbaren und recycelten Materialien vorannachhaltige VerpackungLösungen für verschiedene Branchen, darunter Lebensmittel und Getränke, Pharmazeutika und Körperpflege.

- Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle (PPWR), die im Februar 2025 in Kraft tritt, wird Gesundheitsmarken dazu zwingen, bis 2030 auf recycelbare Verpackungen umzusteigen. Diese Regelung beschleunigt die Abkehr von traditioneller PVC- und Aluminiumfolie hin zu neuen und besser recycelbaren Materialien auf Basis von Monopolypropylen (PP) und Polyethylen (PE), die eine verbesserte Recyclingfähigkeit und einen geringeren CO2-Fußabdruck bieten.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Recyclingprozesse für intelligente Verpackungsmaterialien behindern das Marktwachstum

Die Integration fortschrittlicher Technologien in Verpackungen hat zu einer Komplexität der Recyclingprozesse geführt. Intelligente Verpackungen enthalten häufig Materialien wie mehrschichtige Kunststoffe, eingebettete Sensoren und RFID-Tags, deren Trennung beim Recycling schwierig ist. Diese Komplexität kann zu einer Kontamination der Recyclingströme führen und die Qualität und Quantität der recycelten Materialien verringern. Darüber hinaus verschärft der Mangel an spezialisierter Infrastruktur für den Umgang mit diesen fortschrittlichen Materialien das Recyclingproblem zusätzlich.

- Die Smart Sustainable Packaging (SSPP) Challenge des Vereinigten Königreichs hat gezeigt, dass ihre Arbeit die Kunststoffrecycling-Infrastruktur in Großbritannien gestärkt und Potenzial freigesetzt hatKohlendioxidZwischen 2025 und 2030 werden entsprechende Einsparungen von mehr als 1,5 Millionen Tonnen erzielt, da die finanzierten Projekte online gegangen sind und den Betrieb im kommerziellen Maßstab erreicht haben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Material

Kunststoffmaterial in aktiven, intelligenten und intelligenten Verpackungen steigerte die Segmentdominanz

Auf der Grundlage des Materials wird der Markt segmentiertPlastik, Papier und Pappe, Glas, Metall und andere.

Es wird erwartet, dass das Kunststoffsegment den Markt mit einem Anteil von 49,79 % im Jahr 2026 dominieren wird. Aufgrund seiner Vielseitigkeit, Kosteneffizienz und Anpassungsfähigkeit an erweiterte Funktionen bleibt es weiterhin das dominierende Material im Markt für aktive, intelligente und intelligente Verpackungen. Materialien wie Polyethylenterephthalat (PET), Polypropylen (PP) und Polyethylen (PE) werden häufig für die Integration von Sensoren, RFID-Tags und anderen intelligenten Funktionen verwendet. Die Flexibilität von Kunststoff ermöglicht die Schaffung leichter, langlebiger und schützender Verpackungslösungen, die den Anforderungen verschiedener Branchen gerecht werden, darunter Lebensmittel und Getränke, Pharmazeutika und Unterhaltungselektronik. Unternehmen wie Klöckner Pentaplast und Sonoco Products Company haben ihre nachhaltigen PET- und PVC-Blisterlösungen speziell für Gesundheits- und Elektronikverpackungen erweitert.

Durch Technologie

Aktive Verpackungstechnologie wird voraussichtlich dominieren, da sie die Produktqualität verbessert

Auf der Grundlage der Technologie wird der Markt in aktive, intelligente und intelligente Segmente unterteilt.

Das aktive Segment hält im Jahr 2025 einen erheblichen Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von über 40,70 % dominieren. Die Technologie des aktiven Verpackungssegments bleibt das dominierende Segment auf dem Weltmarkt. Bei diesem Ansatz werden Substanzen in Verpackungsmaterialien eingearbeitet, die aktiv mit dem Produkt oder seiner Umgebung interagieren, beispielsweise Sauerstofffänger und Feuchtigkeitsregulatoren. Diese Funktionen verlängern die Haltbarkeit von Produkten und erhalten die Qualität, wodurch aktive Verpackungen besonders in der Lebensmittel- und Getränke-, Pharma- und Gesundheitsbranche weit verbreitet sind. Die weit verbreitete Akzeptanz wird durch die steigende Nachfrage nach längerer Produktfrische und -sicherheit sowie durch Fortschritte in der Materialwissenschaft vorangetrieben, die effizientere und kostengünstigere Lösungen ermöglichen.

Es wird erwartet, dass das Smart-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,23 % wächst.

Nach Verpackungsart

Flexible Verpackungen dominieren den Markt und integrieren intelligente Technologien

Basierend auf der Verpackungsart wird der Markt in starre und flexible Verpackungen unterteilt.

Flexible Verpackungen führen mit 56,42 % im Jahr 2026 den weltweiten Marktanteil an, angetrieben durch ihre Anpassungsfähigkeit, Kosteneffizienz und Ausrichtung auf die Verbraucherpräferenzen nach Komfort und Nachhaltigkeit. Materialien wie Folien, Beutel und Verpackungen werden zunehmend in intelligente Technologien wie integriertSensorenund RFID-Tags, die die Rückverfolgbarkeit von Produkten, die Überwachung der Frische und die Einbindung der Verbraucher verbessern. Besonders ausgeprägt ist dieser Trend in den Endverbraucherbranchen Lebensmittel und Getränke, Pharmazeutika und Körperpflege, wo Verpackungen eine entscheidende Rolle bei der Wahrung der Produktintegrität und der Bereitstellung von Echtzeitinformationen für Verbraucher spielen.

Nach Endverbrauchsindustrie

Der Lebensmittel- und Getränkesektor ist aufgrund der Anforderungen an Haltbarkeit, Sicherheit, Komfort und Nachhaltigkeit führend auf dem Markt

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen, Körperpflege und Kosmetik, Elektronik und Industriegüter, Logistik und E-Commerce und andere unterteilt.

Die Endverbraucherindustrie für Lebensmittel und Getränke ist mit einem Anteil von 46,13 % im Jahr 2026 führend auf dem Weltmarkt, getrieben durch den Bedarf an Verpackungslösungen, die die Haltbarkeit von Produkten verlängern, Sicherheit gewährleisten und die Nachfrage der Verbraucher nach Komfort und Nachhaltigkeit erfüllen. Intelligente VerpackungTechnologien wie Frischeindikatoren, Temperatursensoren und manipulationssichere Funktionen werden zunehmend in Verpackungsmaterialien integriert, um die Produktqualität entlang der Lieferkette zu überwachen und aufrechtzuerhalten. Dieser Trend zeigt sich besonders deutlich bei verderblichen Waren wie Milchprodukten, Fertiggerichten und Getränken, bei denen die Aufrechterhaltung der Frische von entscheidender Bedeutung ist.

Darüber hinaus verzeichnet die Pharma- und Gesundheitsendverbrauchsbranche ein stetiges Wachstum und wird im Untersuchungszeitraum voraussichtlich um 8,69 % wachsen, was auf den dringenden Bedarf an Verpackungslösungen zurückzuführen ist, die die Sicherheit und Wirksamkeit von Arzneimitteln sowie die Einhaltung strenger regulatorischer Standards gewährleisten.

Regionaler Ausblick auf den Markt für aktive, intelligente und intelligente Verpackungen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 7,74 Milliarden US-Dollar, was 38,62 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 8,46 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt dominiert den Weltmarkt aufgrund der schnellen Urbanisierung, der expandierenden Lebensmittelverarbeitungsindustrie und der zunehmenden Einführung intelligenter Verpackungstechnologien in China, Japan und Indien. Regierungsinitiativen zur Förderung der Lebensmittelsicherheit und -qualität haben den Einsatz intelligenter Verpackungen mit Frischesensoren und Sauerstoffabsorbern beschleunigt. Im Jahr 2026 wird der chinesische Markt schätzungsweise 3,56 Milliarden US-Dollar erreichen.

- Nach Angaben des Ministeriums für Lebensmittelverarbeitungsindustrie (MoFPI, 2024) macht Indiens Lebensmittelverarbeitungsindustrie beispielsweise 32 % des gesamten Lebensmittelmarkts des Landes und 12,8 % des verarbeitenden BIP aus – was die Nachfrage der Region nach intelligenten Verpackungen für die Lebensmittelkonservierung und Exportlogistik unterstreicht.

Andere Regionen wie Europa und Nordamerika werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen.

Asia Pacific Active, Smart, and Intelligent Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Prognosezeitraum verzeichnete Nordamerika im Jahr 2025 eine Marktgröße von 5,46 Milliarden US-Dollar, was 27,26 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 5,8 Milliarden US-Dollar erreichen. In den USA und Kanada ist eine zunehmende Akzeptanz solcher Verpackungen in der Lebensmittel-, Getränke- und pharmazeutischen Endverbraucherindustrie zu verzeichnen. Das Bewusstsein der Verbraucher für Frischeindikatoren, Temperaturüberwachung und Fälschungsschutztechnologien beflügelt den Markt weiterhin, während große Verpackungsunternehmen mit Technologieanbietern zusammenarbeiten, um vernetzte Verpackungsökosysteme zu schaffen.

Europa

Nach Nordamerika machte Europa im Jahr 2025 4,44 Milliarden US-Dollar aus, was 22,18 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 4,78 Milliarden US-Dollar anwachsen und sich die Position der drittgrößten Region im Markt sichern. In der Region werden Deutschland und das Vereinigte Königreich im Jahr 2026 schätzungsweise jeweils 1,05 Mrd.

Lateinamerika und der Nahe Osten und Afrika

Im Prognosezeitraum dürften Lateinamerika sowie die Regionen Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Im Jahr 2025 hielt Lateinamerika 7,07 % des Weltmarktes und erreichte einen Wert von 1,42 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 1,49 Milliarden US-Dollar prognostiziert. Lateinamerika verzeichnet ein stetiges Wachstum, das durch steigende Lebensmittelexporte und zunehmende Investitionen in die Weltwirtschaft getrieben wirdLebensmittelverpackungKonservierungstechnologien. Im Nahen Osten und in Afrika soll Südafrika im Jahr 2025 einen Wert von 0,30 Milliarden US-Dollar erreichen. Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,97 Milliarden US-Dollar, was 4,86 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,03 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Eine breite Palette an Produktangeboten, gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen, unterstützten ihre führende Position

Der Weltmarkt weist eine halbkonzentrierte Struktur mit zahlreichen kleinen und mittleren Unternehmen auf, die weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt.

Amcor plc, Sealed Air Corporation und Tetra Pak International gehören zu den dominierenden Akteuren auf dem Weltmarkt. Ein breites Portfolio an Karten- und Klappblisterlösungen, globale Reichweite durch starke Produktionsstandorte und kontinuierliche Investitionen in recycelbare und umweltfreundliche Verpackungsdesigns sind Schlüsselmerkmale, die ihre Marktführerschaft stärken.

Darüber hinaus sind Constantia Flexibles, Klöckner Pentaplast, UFlex Ltd., Tekni-Plex, Inc., Sealed Air Corporation und Huhtamäki Oyj weitere prominente Akteure auf dem Markt. Diese Unternehmen verfolgen aktiv strategische Initiativen wie Akquisitionen, den Ausbau der Produktionskapazitäten für Blisterfolien und die Entwicklung innovativer Barrierebeschichtungen, um ihre Marktposition zu stärken und der steigenden Nachfrage aus der Pharma-, Gesundheits- und Konsumgüterindustrie gerecht zu werden.

Liste der wichtigsten aktiven, intelligenten und intelligenten Verpackungsunternehmen im Profil:

- Amcor plc (Schweiz)

- Sealed Air Corporation (USA)

- Tetra Pak International(Schweiz)

- Avery Dennison Corporation (USA)

- BASF SE (Deutschland)

- 3M Company (USA)

- Ball Corporation (USA)

- Berry Global Inc. (USA)

- Huhtamaki Oyj(Finnland)

- Smurfit Kappa Group(Irland)

- Crown Holdings, Inc. (USA)

- Mondi Group (Österreich)

- Stora Enso Oyj (Finnland)

- Zebra Technologies Corporation (USA)

- Multisorb Technologies (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025: Kezzler hat sein Angebot im Bereich intelligente Verpackungen und QR-Code-Verbrauchereinbindung erweitert und trägt so zur Stärkung der Rückverfolgbarkeit, Transparenz und Verbrauchereinbindung bei.

- April 2025: Packsize hat eine automatisierte Verpackungstechnologie mit hohem Durchsatz und passgenauer Verpackung hinzugefügt. Verbessert seine Fähigkeiten im Bereich der intelligenten/automatisierten Verpackung mit nachhaltigen und effizienten Lösungen.

- Oktober 2024: Avery Dennison hat die Einführung von AD Dura 2.0 angekündigt, einer verstärkten wiederverwendbaren Etikettenlösung mit Beständigkeit gegen Wasser, Hitze, Vibration und Stöße. Das langlebige und robuste AD Dura 2.0 wurde für raue Umgebungen entwickelt und kann in Verbindung mit einer Vielzahl von RFID-UHF- und HF/NFC-Inlay-Designs von Avery Dennison für trockene und nasse Etikettenformate verwendet werden, darunter AD Circus™ NTAG213 und AD Dogbone® M730. Die Lösung unterstützt längere Produktlebenszyklen und die Abfallreduzierung.

- April 2024: Avery Dennison, ein weltweit führender Anbieter von Materialwissenschafts- und digitalen Identifikationslösungen, arbeitet mit Controlant zusammen, einem Marktführer indigitale Transformationvon Pharma-Lieferketten, um eine durchgängige Transparenz in Echtzeit zu schaffen und Nachhaltigkeitsinitiativen in der Pharmaindustrie zu unterstützen.

- Oktober 2023: Multi-Color Corporation (MCC), eines der größten Etikettenunternehmen der Welt, gab die Übernahme von Starport Technologies bekannt, einem Anbieter von Smart-Label-Lösungen mit Sitz in Kansas City, Missouri. Die finanziellen Einzelheiten der Transaktion wurden nicht bekannt gegeben.

BERICHTSBEREICH

Die globale Marktanalyse für aktive, intelligente und intelligente Verpackungen bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2025-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,53 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Material, nach Verpackungstyp, nach Technologie und nach Endverbrauchsindustrie und Region |

|

Nach Material |

· Plastik · Papier und Pappe · Glas · Metall · Andere |

|

VonTechnologie |

· Aktiv · Schlau · Intelligent |

|

Nach Verpackungsart |

· Starre Verpackung o Flaschen und Gläser o Tabletts o Dosen und Behälter o Andere · Flexible Verpackung o Beutel und Sachets o Folien und Verpackungen o Taschen o Andere |

|

Nach Endverbrauchsindustrie |

· Lebensmittel und Getränke · Pharmazeutika und Gesundheitswesen · Körperpflege und Kosmetik · Elektronik und Industriegüter · Logistik und E-Commerce · Andere |

|

Nach Region |

· Nordamerika (nach Material, Technologie, Verpackungsart, Endverbrauchsindustrie und Land) o USA (nach Endverbraucherbranche) o Kanada (nach Endverbraucherbranche) · Europa (nach Material, Technologie, Verpackungsart, Endverbrauchsindustrie und Land) o Deutschland (nach Endverbraucherbranche) o Frankreich (nach Endverbraucherbranche) o Großbritannien (nach Endverbraucherbranche) o Italien (nach Endverbraucherbranche) o Spanien (nach Endverbraucherbranche) o Russland (nach Endverbraucherbranche) o Polen (nach Endverbraucherbranche) o Rumänien (nach Endverbraucherbranche) o Restliches Europa (nach Endverbraucherbranche) · Asien-Pazifik (nach Material, Technologie, Verpackungsart, Endverbrauchsindustrie und Land) o China (nach Endverbraucherbranche) o Japan (nach Endverbraucherbranche) o Indien (nach Endverbraucherbranche) o Australien (nach Endverbraucherbranche) o Südostasien (nach Endverbraucherbranche) o Rest des asiatisch-pazifischen Raums (nach Endverbraucherbranche) · Lateinamerika (nach Material, Technologie, Verpackungsart, Endverbrauchsindustrie und Land) o Brasilien (nach Endverbraucherbranche) o Mexiko (nach Endverbraucherbranche) o Rest Lateinamerikas (nach Endverbraucherbranche) · Naher Osten und Afrika (nach Material, Technologie, Verpackungsart, Endverbrauchsindustrie und Land) o Saudi-Arabien (nach Endverbraucherbranche) o VAE (nach Endverbraucherbranche) o Oman (nach Endverbraucherbranche) o Südafrika (nach Endverbraucherindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbraucherbranche) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 20,04 Milliarden US-Dollar und soll bis 2034 41,53 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 7,74 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,53 % aufweisen wird.

Das Kunststoffsegment war nach Material marktführend.

Die Schlüsselfaktoren für den steigenden Regulierungsdruck und die Verbrauchernachfrage nach recycelbaren Materialien mit hoher Barrierewirkung.

Amcor plc, WestRock Company, und Sonoco Products, Constantia Flexibles, sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Integration intelligenter Verpackungen mit IoT für eine stärkere Einbindung der Verbraucher.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 123

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf