Marktgröße, Anteil und Branchenanalyse für aktive Schutzsysteme, nach Plattform (L&-basiert, in der Luft und auf See), nach L&-basiert (Kampfpanzer (MBT), leichte geschützte Fahrzeuge (LPV), gepanzerte Amphibienfahrzeuge (AAV), minenresistente Hinterhaltsfahrzeuge (MRAP), Infanterie-Kampffahrzeuge (IFV), gepanzerte Personentransporter (APC)), nach Luft (Kampfflugzeuge, Hubschrauber, Spezialmissionsflugzeuge und andere), Nach Marine (U-Boote, Fregatten, Zerstörer, Flugzeugträger), nach Typ des Abschusssystems und regionalen Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

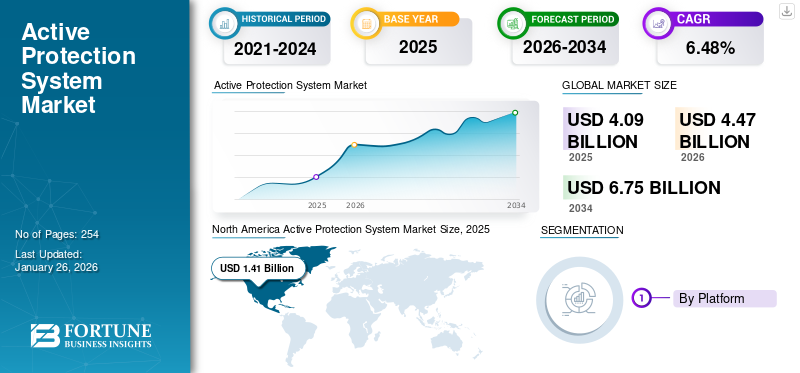

Die globale Marktgröße für aktive Schutzsysteme wurde im Jahr 2025 auf 4,09 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,47 Milliarden US-Dollar im Jahr 2026 auf 6,75 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,48 % aufweist. Nordamerika dominierte den Markt für aktive Schutzsysteme mit einem Marktanteil von 34,44 % im Jahr 2025.

Laut dem Bericht des Congressional Research Service (CRS) des Verteidigungsministeriums (DOD)Gerichtete Energiewaffen (DEW)Gezielte Energiewaffen können eine Vielzahl elektronischer Systeme zerstören, darunter sowohl kommerzielle als auch militärische Systeme. Sie können jedes elektronische System, das in ihren elektromagnetischen Bereich fällt, außer Gefecht setzen, außer Gefecht setzen oder zerstören. Es wird erwartet, dass dieser Faktor das Marktwachstum aufgrund der Nachfrage nach Waffensystemen auf Basis von Hochenergielasern und Hochpartikelstrahlen auf See-, Luft- und Landplattformen vorantreiben wird. All diese Aspekte treiben die Nachfrage nach aktiven Schutzsystemen (APS) voran.

Die weltweite COVID-19-Pandemie war beispiellos und erschütternd. Die Nachfrage nach aktiven Schutzsystemen war in allen Regionen im Vergleich zum Niveau vor der Pandemie höher als erwartet. Basierend auf unserer Analyse wies der globale Marktanteil im Jahr 2024 ein Wachstum von 5,38 % im Vergleich zu 2023 auf.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE DES MARKTES für aktive Schutzsysteme

- Marktgröße 2025: 4,09 Milliarden US-Dollar

- Marktgröße 2026: 4,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,75 Milliarden US-Dollar

- CAGR: 6,48 % von 2026–2034

- Nordamerika dominierte den Markt für aktive Schutzsysteme mit einem Anteil von 34,44 % im Jahr 2025.

- Das landbasierte Segment hatte im Jahr 2026 einen Marktanteil von 57,43 %.

- Das Segment der Kampfpanzer (MBT) hatte im Jahr 2026 einen Marktanteil von 18,22 %.

Nordamerikaner

Nordamerika erreichte im Jahr 2026 einen Umsatz von 1,54 Milliarden US-Dollar, angetrieben durch steigende Investitionen in Plattformschutzsysteme der nächsten Generation.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,16 Milliarden US-Dollar erreichen, unterstützt durch verstärkte Modernisierung der Verteidigung und militärische Beschaffungsprogramme.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,85 Milliarden US-Dollar erreichen, angetrieben durch wachsende Investitionen in fortschrittliche Land-, See- und Luftverteidigungsplattformen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 1,30 Milliarden US-Dollar erreichen, unterstützt durch den fortgesetzten Einsatz fortschrittlicher aktiver Schutzsysteme.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen, angetrieben durch zunehmende Investitionen in die Modernisierung der Verteidigung.

Mehr lesen

AUSWIRKUNGEN VON COVID-19

Zunehmende globale Konflikte aufgrund unterbrochener Friedensverhandlungen und der Reduzierung des Truppeneinsatzes beflügelten den Markt während der Pandemie

Während der Pandemie wurden neue Sicherheitsallianzen von Ländern gebildet. Beispielsweise haben Australien, das Vereinigte Königreich und die USA eine neue trilaterale Sicherheitspartnerschaft, AUKUS, für die indopazifische Region angekündigt. Sie werden zusammenarbeiten, um Hyperschallraketen herzustellen. Um ein weiteres Beispiel zu nennen: Frankreich hat sein strategisches Engagement in der Sahelzone in Afrika neu organisiert und sich auf die Antiterrormission Takuba konzentriert.

Die Pandemie unterbrach die Friedensverhandlungen und verringerte die Präsenz der internationalen Streitkräfte. Der APS-Markt wurde jedoch kaum beeinträchtigt, da die Länder ihre Verteidigungsausgaben nicht senkten. Darüber hinaus griffen die meisten Länder mit der zweiten und dritten Welle der Pandemie und anhaltenden regionalen Unruhen auf Modernisierungsprogramme für ihre Streitkräfte zurück. In der Verteidigungsindustrie waren erhebliche Auswirkungen zu spüren, da aufgrund der unterbrochenen Lieferketten keine kritischen Komponenten beschafft werden konnten.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Betriebliche Auswirkungen und Verluste aufgrund der steigenden Nachfrage nach dem Einsatz von APS auf künftigen militärischen Plattformen

Der Krieg zwischen Russland und der Ukraine hat die Debatte über den Einsatz von APS durch die Streitkräfte auf ihren militärischen Plattformen neu entfachtgepanzerte Fahrzeuge. Der Krieg löste einen Dominoeffekt bei der Steigerung der Verteidigungsausgaben weltweit aus, insbesondere auf dem europäischen Kontinent. Der Konflikt hatte erhebliche Auswirkungen auf die Militärhaushalte und veränderte auch die Beschaffungsprioritäten der europäischen Streitkräfte.

Im Krieg forderten ukrainische Truppen die russischen Panzerfahrzeuge heraus und zerstörten mehrere Panzer mit Speeren und leichten Panzerfahrzeugen der nächsten Generation (NLAW). Mehrere Panzer verfügten über alte APS und konnten modernen Lenkflugkörpersystemen nichts entgegensetzen. Aus diesem Grund erneuerten mehrere Länder ihre Modernisierungsprogramme für ihre Schützenpanzer. Das Fehlen einer DIRCM-Installation (Directional Infrarot Countermeasures) in Hubschraubern diente der NATO und anderen europäischen Nicht-NATO-Streitkräften als Lehre. Die Entwicklung hat die Nachfrage nach APS und seinen Subsystemen im NATO-Raum erhöht.

Beispielsweise erhielt General Dynamics Land Systems im Juli 2022 von der US-Armee einen IDIQ-Vertrag (Indefinite-Delivery, Indefinite-Quantity) im Wert von 280,1 USD. Der Umzug sollte dazu dienen, Trophy Modular Ready Kits als Selbstschutzsystem für die Abram-Kampfpanzer M1A2 SEPv2 und SEPv3 der US-Armee bereitzustellen.

Markttrends für aktive Schutzsysteme

Steigende Akzeptanz modularer Gegenmaßnahmen-Kits und Raketenabwehrgeräte der nächsten Generation zur Steigerung der Nachfrage

Die modularen Basisbausätze kombinieren Sensoren und Gegenmaßnahmen in einem offenen, gemeinsamen Rahmen, um aufkommende und bestehende Bedrohungen, raketengetriebene Projektile und Panzerabwehrmunition, zu erkennen, zu verfolgen, zu organisieren und abzuwehren. In Nordamerika verzeichnete der Markt für aktive Schutzsysteme ein Wachstum von 1,16 Milliarden US-Dollar im Jahr 2023 auf 1,21 Milliarden US-Dollar im Jahr 2024.

Das skalierbare und offene MAPS-Basiskit ist darauf vorbereitet, mit vorhandenen Kampffahrzeugen erfolgreich zu sein und die Fähigkeiten von Schutzsystemen für gepanzerte Fahrzeuge der nächsten Generation aufrechtzuerhalten. Der Controller mit offener Architektur verfügt über offene Standardschnittstellen und integriert problemlos Sensoren und Gegenmaßnahmen, die mit dem integrierten MAPS-Architektur-Framework kompatibel sind. Es bietet schnelle und sichere Verarbeitungsleistung zur Steuerung mehrerer Anwendungen und zukünftiger Fahrzeugschutzsystemfunktionen. Darüber hinaus schützen modulare aktive Schutzsysteme (MAPS) gepanzerte Fahrzeuge und Besatzungen vorRaketen und Flugkörper, was ein wichtiger Faktor für das Branchenwachstum ist.

Beispielsweise erteilte Hanwha Defence Australia (HDA) im Februar 2024 dem israelischen Militärtechnologieunternehmen Elbit Systems einen Auftrag im Wert von 600 Millionen US-Dollar zur Bereitstellung von Verteidigungs- und Kampffähigkeiten sowie Sensoren für die australischen Redback-Infanterie-Kampffahrzeuge (IFVs). Im Dezember 2023 schloss das australische Verteidigungsministerium (DoD) im Rahmen der Land 400 Phase 3-Initiative des Dienstes eine Vereinbarung über 2,4 Milliarden US-Dollar mit HDA über die Lieferung von 129 Redback-SPz an die australische Armee ab. HDA arbeitete mit mehreren Verteidigungsherstellern zusammen, darunter Elbit Land Systems, um die Australian Redbacks herzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmender Einsatz von Gegenmaßnahmen und Lockvögeln der nächsten Generation, um das Marktwachstum voranzutreiben

Weltweit streben Streitkräfte einen modularen Rahmen für die Anforderungen an ihre Selbstschutzsysteme der nächsten Generation an. Die modularen APS-Kits der nächsten Generation werden die Fähigkeit verbessern, zukünftige Lösungen bereitzustellen, die auf eine Vielzahl von Plattformen zugeschnitten sind und leicht aufgerüstet werden können. Die Streitkräfte legen Wert darauf, die Überlebensfähigkeit des Fahrzeugs durch die Integration fortschrittlicher und mehrschichtiger Schutzsysteme der nächsten Generation zu maximieren.

Innovationen in der APS-Technologie, einschließlich verbesserter Sensorsysteme,künstliche Intelligenzund Gegenmaßnahmenfähigkeiten verbessern die Wirksamkeit dieser Systeme. Viele Länder modernisieren ihre Streitkräfte, indem sie bestehende Militärfahrzeuge mit fortschrittlichen Schutzsystemen aufrüsten. Besonders stark ist dieser Trend in Regionen wie Nordamerika und Europa, wo militärische Modernisierungsprogramme Priorität haben und das Marktwachstum katalysieren.

Angesichts der zunehmenden Bedeutung von APS konzentrieren sich Marktteilnehmer und Militärbetreiber derzeit auf mehrere koordinierte Schichten aktiver und passiver Sensoren und Gegenmaßnahmen. APS ist die am meisten nachgefragte Technologie zur Bewältigung moderner Situationsbewusstseins- und Überlebensfähigkeitsherausforderungen. Dies geschieht vor dem Hintergrund der Bedrohung durch Projektile wie raketengetriebene Granaten (RPGs), herumlungernde Munition und Panzerabwehrraketen (ATGMs).

Beispielsweise erhielt BAE Systems im November 2024 einen Folgeauftrag von der US-Armee zur Verbesserung der Gegenmaßnahmen ihres Multi-Class Soft Kill System (MCSKS), die darauf abzielen, Bodenkampffahrzeuge vor Lenkflugkörpern und damit verbundenen Bedrohungen zu schützen und dadurch die Überlebensraten der Fahrzeuge und die Effektivität der Missionen zu erhöhen. Im Rahmen der MCSKS-Vereinbarung wird BAE Systems seine laserbasierten Gegenmaßnahmensysteme Stormcrow™ und TERRA RAVEN™ weiterentwickeln und so zur Arbeit der Armee an APS auf Basis der elektronischen Kriegsführung (EW) beitragen. Diese fortschrittlichen Systeme mindern Bedrohungen effektiv und ermöglichen es den Besatzungen gleichzeitig, kinetische Gegenmaßnahmen einzusparen.

Rasante Fortschritte bei Gegenmaßnahmen zur elektronischen Kriegsführung und raketenbasierten Hard-Kill-Systemen sollen das Marktwachstum stärken

Elektronische Gegenmaßnahmen werden aufgrund der steigenden Nachfrage nach Bedrohungserkennung, Bedrohungsunterdrückung und Bedrohungsneutralisierung auf verschiedenen militärischen Plattformen wie Land-, Luft- und Seestreitkräften eingesetzt. Daher starten mehrere Regulierungsbehörden und Branchenakteure eine Reihe von Projekten, die sich auf die Produktentwicklung konzentrieren.

Beispielsweise legt das DARPA-Projekt Precision Electronic Warfare (PREW) den Schwerpunkt auf die Entwicklung eines kostengünstigen EW-Gegenmaßnahmensystems mit mehreren synchronisierten Störsendern in der Luft, um AESA nachzubilden und so die gleichzeitige Störung nicht anvisierter Empfänger zu vermeiden.

Um einige andere Fälle zu berücksichtigen:

- Im Januar 2024 erhielt das Defence Science and Technology Laboratory (Dstl) über die Aurora Engineering Delivery Partnership (EDP) einen neuen Auftrag für ein Projekt zur Verbesserung der Überlebensfähigkeit und des Schutzes von gepanzerten Landfahrzeugen der britischen Armee.

- Im Januar 2024 erhielt das Defence Science and Technology Laboratory (Dstl) über die Aurora Engineering Delivery Partnership (EDP) einen neuen Auftrag für ein Projekt zur Verbesserung der Überlebensfähigkeit und des Schutzes von gepanzerten Landfahrzeugen der britischen Armee.

MARKTBEGRENZUNGEN

Hohe Komplexität und überhöhte Kosten für Implementierung und Installation behindern das Marktwachstum

Im Verteidigungsbereich ist das Schutzsystem für den situativen Schutz vor Luftverteidigungssystemen von BedeutungRadargeräteund Plattformerkennung. Die hohen Kosten, die mit der Implementierung und Installation eines APS verbunden sind, sind ein Hauptfaktor, der das Marktwachstum behindert. Dieses aktive Schutzsystem besteht aufgrund der komplexen Installation und Integration in bestehende militärische Anlagen aus sehr teuren Systemen.

Für die Aufrüstung des APS zur Verbesserung der Verteidigungsfähigkeit von Kampfpanzern, lichtgeschützten Fahrzeugen und einem amphibischen Panzerfahrzeug sind hohe Wartungskosten erforderlich. Daher wird erwartet, dass die Notwendigkeit, APS zu aktualisieren, das Wachstum des Marktes für aktive Schutzsysteme im Prognosezeitraum behindern wird.

SEGMENTIERUNGSANALYSE

Nach Plattform

Landgestützte Systeme verzeichnen steigende Nachfrage aufgrund steigender Produktanforderungen an gepanzerte Fahrzeuge

Je nach Plattform ist der globale Markt in Land-, Luft- und Seefahrzeuge unterteilt.

Es wird erwartet, dass das landgestützte Segment im Jahr 2026 einen Anteil von 57,43 % halten wird. Das Wachstum ist auf die hohe Nachfrage nach APS auf landgestützten Plattformen und die zunehmenden technologischen Fortschritte bei Soft-Kill-Systemen zurückzuführen. In einigen Fällen handelt es sich um elektronische und laserbasierte Störsender in Verbindung mit Rauchspendern.

Das Marinesegment verzeichnete 2024 den zweitgrößten Anteil und dürfte von 2025 bis 2032 ein beachtliches Wachstum verzeichnen. Der wachsende Bedarf an fortschrittlichen Gegenmaßnahmen der nächsten Generation gegen Infraroterkennung, Laserentfernungsmessung, visuelle Beobachtung, UAV-Schwarmangriffe und Laserwaffen treibt dieses Wachstum voran.

Es wird geschätzt, dass das Flugsegment im Prognosezeitraum das am schnellsten wachsende Segment ist. Das Wachstum ist auf die hohe Akzeptanzrate von zurückzuführenelektronische KriegsführungStrategien und Technologien, um das Situationsbewusstseinssystem und die Waffen des Feindes elektronisch daran zu hindern, entdeckt und angegriffen zu werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

An Land

Die hohe Akzeptanz von APS angesichts der verstärkten Beschaffung und Modernisierung von Kampfpanzern (MBT) verstärkte das Segmentwachstum

Basierend auf landgestützten Fahrzeugen ist der Markt in Kampfpanzer (MBT), leichte geschützte Fahrzeuge (LPV), amphibische gepanzerte Fahrzeuge (AAV), minenresistente Hinterhaltsfahrzeuge (MRAP), Infanterie-Kampffahrzeuge (IFV), gepanzerte Personentransporter (APC) und andere unterteilt.

Das Segment „Main Battle Tank“ (MBT) wird im Jahr 2026 einen Marktanteil von 18,22 % ausmachen. Main Battle Tank (MBT) war nach Marktanteil das größte Segment, was auf die hohe Akzeptanzrate von Hard-Kill- und Soft-Kill-APS im Zuge der zunehmenden Beschaffung und Modernisierung von Kampfpanzern zurückzuführen ist. Beispielsweise erteilten die US-Streitkräfte im Juli 2022 General Dynamics Land Systems einen IDIQ-Vertrag (Indefinite Delivery, Indefinite Quantity) im Wert von 280 Millionen US-Dollar für die Beschaffung des aktiven Schutzsystems Trophy für seine Abrams-Panzer M1A2 SEPv2 und SEPv3.

Das Segment Mine-Resistant Ambush-Protected (MRAP) dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Laut SIPRI-Veröffentlichungen und dem DefenceiQ-Bericht investieren die Streitkräfte weltweit stark in die Beschaffung minenresistenter und aus dem Hinterhalt geschützter Fahrzeuge und die Modernisierung ihrer bestehenden MRAPs. Die zunehmende Beschaffung von MRAPs treibt die Installation und Beschaffung von APS auf diesen Plattformen voran, während die IED-Angriffe auf Panzerkolonnen durch feindliche Streitkräfte, Terroristen oder nichtstaatliche Akteure zunehmen.

Von Airborne

Verstärkte Beschaffung von Soft- und Hard-Kill-APS an Bord von Kampfflugzeugen weltweit durch Luftstreitkräfte getriebenes Segmentwachstum

Auf der Grundlage der Luftfahrzeuge wird dieser Markt in Kampfflugzeuge,Hubschrauber, Spezialflugzeuge und andere.

Es wird erwartet, dass das Kampfflugzeugsegment im Jahr 2026 7,47 % des Marktes ausmachen wird. Das Wachstum ist auf die steigende Beschaffung von Soft- und Hard-Kill-APS an Bord dieser luftgestützten Plattform zurückzuführen, die das Segmentwachstum im Prognosezeitraum voraussichtlich stärken wird. Beispielsweise schloss sich die indische Luftwaffe im April 2022 mit der indischen Organisation für Verteidigungsforschung und Entwicklung zusammen, um die CHAFF-Technologie einzuführen, um Kampfflugzeuge in Kriegsszenarien vor feindlichen Radarraketen zu schützen.

Es wird geschätzt, dass das Segment der Spezialflugzeuge im Prognosezeitraum am schnellsten wächst. Das Wachstum ist auf die zunehmenden Hard-Kill-APS wie Directed IR Countermeasures (DIRCM) und andere Hard-Kill-APS auf diesen Plattformen zurückzuführen, die das Segmentwachstum im Prognosezeitraum vorantreiben. Beispielsweise erhielt Elbit Systems Ltd im Juli 2022 von einem nicht genannten Land im asiatisch-pazifischen Raum einen Auftrag im Wert von 80 Millionen US-Dollar für die Lieferung luftgestützter EW-Systeme (Electronic Warfare) und direkter Infrarot-Gegenmaßnahmen (DIRCM) für luftgestützte Plattformen wie Spezialflugzeuge.

Von Marine

Modernisierung von Zerstörern angesichts der Zunahme von Seegefechten und Anti-Piraterie-Operationen, um die Einführung von APS auf dem Markt voranzutreiben

Basierend auf der Marine ist der Markt in U-Boote, Fregatten, Zerstörer, Flugzeugträger und andere unterteilt.

Es wird erwartet, dass das Segment der Zerstörer im Jahr 2026 einen dominanten Marktanteil von 7,83 % halten wird. Das Wachstum ist auf die zunehmende Marktdurchdringung der wichtigsten globalen Akteure in den Märkten Asien-Pazifik und Nordamerika zurückzuführen, da regionale Seestreitkräfte zunehmend APS einsetzen. Beispielsweise erhielt Raytheon Missile & Defense, eine Tochtergesellschaft der Raytheon Technologies Corporation, im Mai 2022 einen Auftrag im Wert von 423 Millionen US-Dollar zur Produktion von SPY-6-Radargeräten für Schiffe der US-Marine wie Zerstörer und Flugzeugträger.

Fregatten dürften im Prognosezeitraum das am schnellsten wachsende Segment sein. Asiatische Seestreitkräfte wie die indische Marine, die Marine der Volksbefreiungsarmee, Malaysia, die Philippinen, Japan und Südkorea investieren stark in die MarineSchiffbauvon Fregatten aufgrund der operativen Anforderungen ihrer Seestreitkräfte. Diese Entwicklung wird das Segmentwachstum im Weltmarkt vorantreiben.

Nach Kill-Systemtyp

Segment Soft Kill Systems verzeichnet deutliches Wachstum

Basierend auf dem Typ des Tötungssystems wird der Markt in Soft-Kill-System, Hard-Kill-System und reaktive Panzerung unterteilt.

Das Segment der Soft-Kill-Systeme hatte im Jahr 2024 den größten Anteil und wird im geplanten Zeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Das Wachstum ist auf die hohe Nachfrage nach Soft-Kill-Selbstschutzsystemen aufgrund erhöhter Investitionen in Forschung und Entwicklung von Gegenmaßnahmen zur elektronischen Kriegsführung und C-UAS-Systemen (Counter-Unmanned Aerial System) zurückzuführen.

Das Segment der Hard-Kill-Systeme hatte im Jahr 2024 den zweitgrößten Anteil und dürfte im Prognosezeitraum eine deutliche Expansion verzeichnen. Das Segmentwachstum wird durch die hohe Nachfrage und den Investitionszuwachs bei der Entwicklung des Hardkill-Systems der nächsten Generation vorangetrieben. Dazu gehören gerichtete Energiewaffen wie Counter-Hyperpersonic Air Defense oder Short Range Air Defense (SHORAD).

Es wird erwartet, dass das Segment der reaktiven Panzerung im Zeitraum 2026–2034 das am schnellsten wachsende Segment sein wird. Dies ist auf die zunehmende Bedrohung durch Panzerabwehrraketen, Molotowcocktails, die im Russland-Ukraine-Krieg eingesetzt wurden, und herumlungernde Munition zurückzuführen.

Durch Lösung

Hohe Nachfrage nach APS-Hardware steigerte das Segmentwachstum

Je nach Lösung wird der globale Markt in Hardware und Software unterteilt.

Das Hardware-Segment hatte im Jahr 2024 den größten Anteil und wird im Prognosezeitraum einen deutlichen Anstieg verzeichnen. Das Wachstum ist auf die hohe Nachfrage nach APS-Hardware und die zunehmenden RDT&E-Investitionen in die für APS erforderliche Hardware zurückzuführen. Beispielsweise gab Leonardo UK im Juli 2020 bekannt, dass es den Vertrag des ICARUS Technology Demonstrator Program (TDP) zum Einsatz automatischer, agiler APS auf seiner aktuellen und zukünftigen Plattform für gepanzerte Kampffahrzeuge abgeschlossen hat. Die Entwicklung wird ihre Überlebensfähigkeit gegenüber einer Vielzahl eingehender Bedrohungen verbessern.

Es wird geschätzt, dass das Softwaresegment im prognostizierten Zeitraum aufgrund der hohen Akzeptanzrate der Selbstschutzsystem-Softwaresuite zur Unterstützung seiner Hardwaresysteme am schnellsten wächst. Beispielsweise erhielt BAE Systems Australia im Mai 2022 einen Exportauftrag im Wert von 50 Millionen US-Dollar zur Lieferung von Software- und Hardware-Unterbaugruppen für das NATO-Programm Evolved Sea Sparrow Missile (ESSM).

REGIONALER AUSBLICK AUF DEN AKTIVEN SCHUTZSYSTEMMARKT

Basierend auf der Region ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Active Protection System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 1,41 Milliarden US-Dollar und trug damit 34,44 % zum globalen Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,54 Milliarden US-Dollar prognostiziert. Die zunehmende Bedrohung durch Panzerabwehrraketen und herumlungernde Munition hat die US-Streitkräfte dazu veranlasst, Plattform-Selbstschutzsysteme wie MAPS, Quick Kill, Iron Curtain und Directed Energy Weapons zu entwickeln, um ihre Plattformen, ihr Personal und ihre Verstärkung zu schützen sein Situationsbewusstsein gegenüber bestehenden und aufkommenden Bedrohungen. Der US-Markt soll bis 2026 ein Volumen von 1,3 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 1,05 Milliarden US-Dollar aus, was 25,78 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,16 Milliarden US-Dollar erreichen. Mitglieder der Europäischen Union haben ihre Investitionen in Selbstschutzsysteme der nächsten Generation für ihre Streitkräfteplattformen aufgrund ihrer traditionellen Beschaffungsprogramme und des anhaltenden Krieges zwischen Russland und der Ukraine erhöht. Es wird erwartet, dass der Rest Europas, insbesondere die osteuropäischen Länder, im Prognosezeitraum Selbstschutzsysteme für seine Streitkräfte und Heimatschutzkräfte einführen werden. Es wird erwartet, dass diese Entwicklung das Marktwachstum positiv beeinflussen wird Markt für meteorologische Gerätein der Region im Zeitraum 2026-2034. Der britische Markt wird bis 2026 voraussichtlich 0,38 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,79 Milliarden US-Dollar und eroberte damit 19,22 % des weltweiten Marktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,85 Milliarden US-Dollar prognostiziert. Mehrere Länder im asiatisch-pazifischen Raum haben ihre Investitionen in Streitkräfteplattformen wie Luft-, See- und Landstreitkräfte erhöht. Die wachsende Nachfrage nach Hard-Tötungssystemen wie gezielten Energiewaffen treibt das regionale Wachstum voran. Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt hatte im Jahr 2025 einen Wert von 0,33 Milliarden US-Dollar und machte 8,17 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,36 Milliarden US-Dollar erreichen.

Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 0,51 Milliarden US-Dollar, was 12,39 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,55 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Hauptakteure konzentrieren sich auf die Entwicklung von APS-Systemen, um das Marktwachstum voranzutreiben

Der Markt für aktive Schutzsysteme ist stark fragmentiert und auf verschiedene regionale Akteure verteilt. Die fünf größten Marktteilnehmer sind SAAB AB, Rheinmetall AG, Raytheon Technologies Corporation, Rafael Advanced Defense Systems Ltd. und Hensoldt AG, die 54,2 % des Gesamtmarktes ausmachen. Verschiedene Schlüsselakteure, beispielsweise große Akteure im Bereich der Verteidigungstechnologien, treiben Entwicklungen voran. RTX entwickelt fortschrittliche APS-Lösungen, die sich integrieren lassenSensoren, Trackingsysteme und Gegenmaßnahmen. Darüber hinaus ist das italienische Unternehmen auf Luft- und Raumfahrt- und Verteidigungstechnologien spezialisiert, darunter APS, die den Fahrzeugschutz durch innovative Sensorintegration verbessern. Darüber hinaus ist es ein globales Verteidigungs-, Sicherheits- und Luft- und Raumfahrtunternehmen, das eine Reihe von APS-Produkten anbietet, die darauf ausgelegt sind, gepanzerte Fahrzeuge vor modernen Bedrohungen zu schützen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AKTIVE SCHUTZSYSTEME IM PROFIL

- Artis LLC (USA)

- Aselsan A.S.(Truthahn)

- Hensoldt AG (Deutschland)

- JSC Konstruktorskoye Byuro Mashinostroyeniya (Russland)

- Krauss-Maffei Wegmann GmbH & Co. KG (Deutschland)

- Lockheed Martin Corporation (USA)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Raytheon Technologies Corporation (USA)

- Rheinmetall AG(Deutschland)

- SAAB AB(Schweden)

- Israel Military Industries Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024– EuroTrophy hat mit KNDS Deutschland einen bedeutenden Vertrag über die Lieferung von 123 Trophy-Aktivschutzsystemen für die neueste Kampfpanzerflotte Leopard 2 A8 der Bundeswehr abgeschlossen.

- November 2024– Elbit Systems gab diese Woche bekannt, dass es einen Folgeauftrag im Wert von rund 127 Millionen US-Dollar zur Lieferung von Iron Fist APS an General Dynamics Ordnance and Tactical Systems (GD-OTS) für Verbesserungen an den Infanterie-Kampffahrzeugen (IFVs) Bradley M2A4E1 der US-Armee erhalten hat. Die Vertragsabwicklung wird sich über 34 Monate erstrecken.

- November 2024 – Das BAE Systems Multi-Class Soft Kill System (MCSKS) ist ein Gegenmaßnahmensystem, das zum Schutz entwickelt wurde, ohne auf kinetische Kraft angewiesen zu sein. Dieser innovative Ansatz wird die für die Verteidigung erforderliche Logistik rationalisieren. Kürzlich hat die US-Armee BAE Systems einen Folgeauftrag zur Weiterentwicklung des Gegenmaßnahmensystems MCSKS erteilt, das Fahrzeuge vor Lenkflugkörpern und ähnlichen Bedrohungen schützen soll.

- Oktober 2024– ELTA North America hat von der US-Armee einen Vertrag über 7,5 Millionen US-Dollar zur Unterstützung des Trophy APS für M1 Abrams-Panzer erhalten. Im Rahmen dieser Vereinbarung wird das Unternehmen in den USA eine effektivere Test- und Reparaturanlage für das in Israel hergestellte Panzerabwehrsystem schaffen. Diese Einrichtung wird die Betriebsbereitschaft des Trophy-Systems verbessern, Ausfallzeiten minimieren und seine Einsatzbereitschaft erhöhen.

- September 2024– Eine Tochtergesellschaft von General Dynamics sicherte sich von der Defence Logistics Agency einen Festpreisvertrag zur Lieferung von APS-Kits für die US-Armee und zivile Bundesbehörden. Das Verteidigungsministerium gab bekannt, dass General Dynamics Ordnance and Tactical Systems mit Sitz in Williston, Vermont, einen einmaligen Kaufvertrag im Wert von nicht weniger als 191,2 Millionen US-Dollar für den Erwerb von Iron Fist Active Protection System B-Kits erhalten hat.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse verschiedener Aspekte, wie z. B. der Hauptakteure, ihrer Produktangebote und Endbenutzer aktiver Schutzsysteme. Darüber hinaus bietet es Einblicke in Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreise und Marktstatus und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Aspekten umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zur Größe des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

6,48 % CAGR von 2026 bis 2034 |

|

Segmentierung |

Nach Plattform

|

|

An Land

|

|

|

Von Airborne

|

|

|

Von Marine

|

|

|

Nach Kill-Systemtyp

|

|

|

Durch Lösung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2026 4,47 Milliarden US-Dollar und soll bis 2034 einen Wert von 6,75 Milliarden US-Dollar erreichen.

Mit einer CAGR von 6,48 % wird der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweisen.

Basierend auf dem Typ des Kill-Systems war das Segment der Soft-Kill-Systeme im Jahr 2026 marktführend.

Rafael Advanced Defense System Ltd., Raytheon Technologies Corporation und Aselsan A.S. sind die führenden Player auf dem Weltmarkt.

Nordamerika dominierte den Markt für aktive Schutzsysteme mit einem Marktanteil von 34,44 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 254

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf