Marktgröße, Anteil und Branchenanalyse für algenbasierte Biokunststoffe, nach Typ (Polymilchsäure (PLA), Polyhydroxyalkanoate (PHA), Polyethylen (PE), Polyethylenterephthalat (PET) und andere), nach Anwendung (Verpackung, Konsumgüter, Textilien, Landwirtschaft, Automobil und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

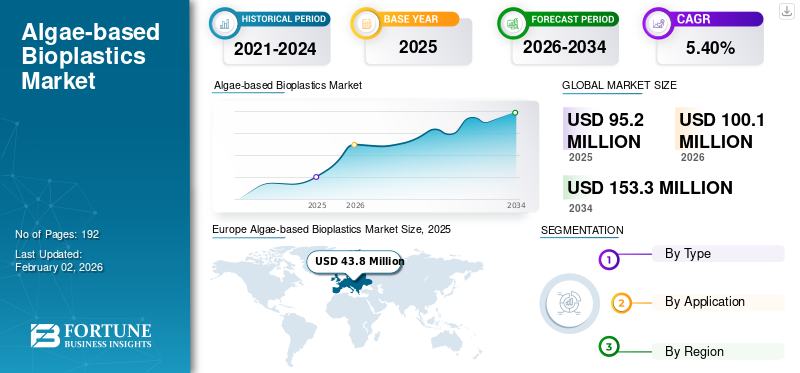

Die globale Marktgröße für algenbasierte Biokunststoffe wurde im Jahr 2025 auf 95,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 100,1 Millionen US-Dollar im Jahr 2026 auf 153,3 Millionen US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,40 % im Prognosezeitraum. Europa dominierte den Markt für algenbasierte Biokunststoffe mit einem Marktanteil von 46,00 % im Jahr 2025.

Biokunststoffe auf Algenbasis sind eine Art Biokunststoff, der aus Algenbiomasse gewonnen wird. Im Gegensatz zu herkömmlichen Kunststoffen auf Erdölbasis werden Biokunststoffe auf Algenbasis hergestellt, indem Algen gezüchtet, ihre Biomasse geerntet, wertvolle Biopolymerverbindungen (wie Stärken und Polyhydroxyalkanoate) extrahiert und zu Kunststoff verarbeitet werdenHarzeoder Verbundwerkstoffe.

Die Nachfrage nach algenbasierten Biokunststoffen steigt auf dem Weltmarkt rasant an, angetrieben durch Nachhaltigkeitsprioritäten, regulatorische Maßnahmen und Fortschritte in der Algenkultivierung und -verarbeitung. Notpla Limited, Lifeasible, BZEOS und Eranova sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für algenbasierte Biokunststoffe

Regulatorischer Druck und Nachhaltigkeitsauflagen zur Förderung des Marktwachstums

Der regulatorische Druck (Einwegverbote, Steuern auf Kunststoffverpackungen und EPR-Systeme) in Kombination mit Nachhaltigkeitsanforderungen der Unternehmen schafft einen konkreten kommerziellen Weg für Biokunststoffe auf Algen-/Algenbasis. Diese Richtlinien erhöhen die Kosten für nicht konforme Verpackungen, priorisieren kompostierbare/biobasierte Optionen bei der Beschaffung und schalten öffentliche/private Mittel für die Ausweitung frei. All dies verringert die Einführungsbarrieren für aus Algen gewonnene Folien und Harze, wie durch Richtlinientexte (EU-Richtlinie über Einwegkunststoffe), Branchenleitlinien (Europäische Biokunststoffe) und beschleunigte Start-up-Aktivitäten belegt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Nachhaltigkeit und CO2-Neutralität treiben das Marktwachstum voran

Nachhaltigkeit und CO2-Neutralität sind von zentraler Bedeutung für die Weiterentwicklung und Nachfrage nach algenbasierten Biokunststoffen und machen sie zu attraktiven Alternativen zu herkömmlichenKunststoffefür Unternehmen und Regulierungsbehörden, die sich auf Klimaziele und die Reduzierung von Umweltauswirkungen konzentrieren.

Biokunststoffe auf Algenbasis gelten als äußerst nachhaltig, da sie die Konkurrenz zu Nahrungspflanzen vermeiden und für den Anbau weder Ackerland noch Süßwasser benötigen. Algen können in einer Vielzahl von Umgebungen gezüchtet werden, darunter Salz-, Brack- und Abwasser, wodurch die Ressourcenbelastung und die Umweltzerstörung minimiert werden. Ihre schnelle Wachstumsrate und ihr hoher Biomasseertrag unterstützen zusätzlich ein nachhaltiges Rohstoffmodell, das skalierbar ist, ohne Nahrungsmittelsysteme zu verdrängen.

Marktbeschränkungen

Hohe Produktionskosten bremsen das Marktwachstum

Algen müssen Licht, Temperatur und Nährstoffe in der Umgebung kontrollieren, häufig in Photobioreaktoren oder offenen Teichen. Diese Systeme sind energieintensiv und kapitalintensiv, was die Grundkosten in die Höhe treibt.

Aktuelle Methoden zur Isolierung von Biopolymeren aus Algen umfassen mehrstufige Verfahren mit geringer Ausbeute wie Zellaufschluss, Reinigung und Trocknung. Jeder Schritt erhöht die Kosten und die Komplexität, und der Ertrag pro kg Biomasse bleibt gering. Der Markt steckt noch in den Kinderschuhen und es gibt nur wenige Großanlagen. Geringe Produktionsmengen verhindern eine Kostendegression und sorgen dafür, dass die Stückpreise um ein Vielfaches höher sind als bei herkömmlichen Kunststoffen.

Marktchancen

Innovation bei Mischungen und Verbundwerkstoffen schafft Marktchancen

Die Mischung von aus Algen gewonnener Biomasse mit etablierten Biokunststoffen wie PLA und Stärke sowie Polymeren auf fossiler Basis wie LDPE verbessert die mechanischen, thermischen und Barriereeigenschaften der endgültigen Verbundwerkstoffe. Algen-Stärke-Mischungen beispielsweise erhöhen die biologische Abbaubarkeit und die Filmbildungseigenschaften, wobei höhere Stärkeanteile die Abbaugeschwindigkeit beschleunigen und die Umweltbelastung verringern. Algen-PLA-Verbundwerkstoffe behalten eine hohe Zugfestigkeit und eignen sich daher für Verpackungen und die Landwirtschaft.

Verbundinnovationen tragen dazu bei, die Produktionskosten zu senken und die Nachhaltigkeit zu verbessern. Die Verwendung von Mikroalgenbiomasse, die in Abwasseraufbereitungsbecken erzeugt wird, senkt die Rohstoff- und Energiekosten und macht algenbasierte Biokunststoffe wirtschaftlicher.

Marktherausforderungen

Der Wettbewerb mit etablierten Rohstoffen ist ein herausfordernder Markt

Der Markt steht im Wettbewerb mit etablierten Rohstoffen, vor allem konventionellen Kunststoffen und pflanzlichen Rohstoffen, vor erheblichen HerausforderungenBiokunststoffeeinschließlich solcher, die aus Mais oder Zuckerrohr gewonnen werden. Biokunststoffe auf Algenbasis haben im Vergleich zu herkömmlichen Kunststoffen höhere Produktionskosten, was vor allem auf komplexe Anbau- und Verarbeitungsanforderungen zurückzuführen ist. Dieser Preisunterschied schränkt ihre Wettbewerbsfähigkeit bei kostensensiblen Anwendungen ein.

Handelsprotektionismus und geopolitische Auswirkungen

Protektionistische Politik und Handelshemmnisse schränken das Marktwachstum ein

Zölle und Import-Export-Beschränkungen wirken sich weltweit auf die Kosten und die Verfügbarkeit von Rohstoffen und Biokunststoffprodukten aus und beeinträchtigen die Wettbewerbsfähigkeit algenbasierter Biokunststoffe in verschiedenen Regionen. Länder und Regionen investieren zunehmend in den lokalen Algenanbau und die Herstellung von Biokunststoffen, um die Abhängigkeit von Importen zu verringern und Risiken im Zusammenhang mit Handelshemmnissen zu mindern.

Trends in Forschung und Entwicklung (F&E).

Staatliche Förderung neuer Technologien zur Schaffung von Marktwachstumsmöglichkeiten

Zunehmende Bemühungen in Pilot- und Demonstrationsprojekten weltweit, einschließlich EU-finanzierter Initiativen wie dem Nenu2PHAr-Projekt, das mikroalgenbasierte PHA-Biokunststoffe als nachhaltige Alternativen zu petrochemischen Kunststoffen entwickelt.

Startups und spezialisierte Unternehmen (Eranova, Notpla, Sway Innovation) treiben die Kommerzialisierung algenbasierter Folien, Beschichtungen, 3D-Druckfilamente und Spritzgussprodukte voran.

Segmentierungsanalyse

Nach Typ

Das Segment der Polyhydroxyalkanoate (PHA) dominiert den Markt aufgrund seiner biologischen Abbaubarkeit

Je nach Typ wird der Markt in Polymilchsäure (PLA), Polyhydroxyalkanoate (PHA), Polyethylen (PE), Polyethylenterephthalat (PET) und andere unterteilt.

Das Segment Polymilchsäure (PLA) wird den Markt voraussichtlich mit einem Anteil von 40,56 % im Jahr 2026 dominieren. PLA ist aufgrund seiner biologischen Abbaubarkeit, Klarheit und Steifigkeit sehr gefragt und wird häufig in Verpackungen, Konsumgütern, Textilien und mehr verwendet. Auch die regulatorische Unterstützung des Produkts wirkt sich positiv auf das Marktwachstum aus.

Das Segment Polyhydroxyalkanoate (PHA) verzeichnet im Prognosezeitraum ein bemerkenswertes Wachstum. PHA wird aufgrund seiner biologischen Abbaubarkeit und Vielseitigkeit bevorzugt verwendetVerpackungund Landwirtschaftsfilme. Fortschritte in der Produktion stärken das Wachstumspotenzial.

Auch andere Typen werden im Prognosezeitraum ein positives Wachstum verzeichnen. Es umfasst neuartige Mischungen und Verbundbiokunststoffe, die für spezielle Anwendungen entwickelt wurden.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Verpackungssegment dominiert den Markt aufgrund der Verwendung des Produkts als nachhaltiger Rohstoff in zahlreichen Anwendungen

Je nach Anwendung wird der Markt in Verpackungen, Konsumgüter, Textilien, Landwirtschaft, Automobil und andere unterteilt.

Das Verpackungssegment wird den Markt voraussichtlich mit einem Anteil von 49,24 % im Jahr 2026 dominieren. Angetrieben durch die Nachfrage nach umweltfreundlichen, biologisch abbaubaren Verpackungen für verschiedene Anwendungen. Innovationen konzentrieren sich auf Barriereeigenschaften und Haltbarkeitsverlängerungen, die auch vom Markt positiv nachgefragt werden.

Der Konsumgüterbereich wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Das Marktwachstum wird durch das steigende Nachhaltigkeitsbewusstsein der Verbraucher und die Nachfrage nach biologisch abbaubaren Alternativen vorangetrieben. Auch die Automobilanwendung verzeichnet in naher Zukunft ein positives Wachstum. Zu seinen Einsatzmöglichkeiten gehören biologisch abbaubare Innenraumkomponenten und -teile. Die Produkteinführung wird durch Nachhaltigkeitsinitiativen im Automobilbau und das Potenzial zur Gewichtsreduzierung vorangetrieben.

Andere Anträge berichteten über ein positives Wachstum im Untersuchungszeitraum. In diesem Sektor werden Nischenanwendungen wie Elektronik, Gesundheitswesen, Beschichtungen, Klebstoffe und 3D-Druckfilamente abgedeckt. Diese Bereiche expandieren durch Innovationen bei Materialeigenschaften und Biokunststoffformulierungen.

Regionaler Ausblick auf den Markt für algenbasierte Biokunststoffe

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Europa

Europe Algae-based Bioplastics Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der europäische Markt hatte im Jahr 2025 einen Wert von 43,8 Millionen US-Dollar und machte 46,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 46,2 Millionen US-Dollar erreichen. Die strengen Umweltvorschriften (z. B. die EU-Richtlinien für Einwegkunststoffe) und die robusten Rahmenbedingungen für die Kreislaufwirtschaft machen die Region anspruchsvoller. Strenge politische Maßnahmen und die zunehmende Präferenz der Verbraucher für umweltfreundliche Produkte unterstützen das Wachstum des europäischen Marktes für algenbasierte Biokunststoffe. Der britische Markt wird bis 2026 voraussichtlich 6,85 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 19,54 Millionen US-Dollar erreichen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 25,4 Millionen US-Dollar, was 27,00 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 26,6 Millionen US-Dollar erreichen wird. Nordamerika ist ein bedeutender Akteur auf dem Markt, wobei starke staatliche Unterstützung und fortschrittliche technologische Infrastruktur zu seinem Wachstum beitragen. Die USA und Kanada sind wichtige Akteure, wobei Start-ups und etablierte Unternehmen die Kommerzialisierung und Innovation von Algen-Biokunststoffen vorantreiben. Die USA hatten im Jahr 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die Nachfrage aus der Verpackungs- und Konsumgüterbranche. Der US-Markt soll bis 2026 ein Volumen von 21,1 Millionen US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 23,00 % des Weltmarktes und erreichte einen Wert von 22,1 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 23,2 Millionen US-Dollar prognostiziert. Auch der asiatisch-pazifische Raum leistet einen positiven Beitrag zum Markt. Das Wachstum wird durch reichlich vorhandene Algenressourcen, staatliche Umweltinitiativen und zunehmende Industrieinvestitionen, insbesondere in China, Indien und Japan, unterstützt. Der japanische Markt soll bis 2026 ein Volumen von 3,53 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 9,67 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 7,14 Millionen US-Dollar erreichen.

China ist führend mit einer starken Forschungs- und Entwicklungs- und Produktionsinfrastruktur, einer günstigen Regierungspolitik und Subventionen zur Förderung der Entwicklung von Biokunststoffen.

Rest der Welt

Der Rest der Welt trug im Jahr 2025 etwa 3,9 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 4,1 % entspricht, und wird im Jahr 2026 voraussichtlich 4,1 Millionen US-Dollar Rest der Welt erreichen. Lateinamerika verzeichnet aufgrund des steigenden Umweltbewusstseins, wachsender Bedenken hinsichtlich der Abfallbewirtschaftung und des regulatorischen Drucks auf Einwegkunststoffe ein bemerkenswertes Wachstum. Ebenso erkundet die Region Naher Osten und Afrika das Wachstum des Marktes. Das Wachstum wird durch verstärkte Nachhaltigkeitsinvestitionen, Umweltgesetze und neue Marktteilnehmer, die sich auf umweltfreundliche Lösungen konzentrieren, vorangetrieben.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Wichtige Akteure haben eine Expansions-Wachstumsstrategie angenommen, um ihre Dominanz auf dem Markt zu behaupten

Im Hinblick auf die Wettbewerbslandschaft repräsentiert der Markt die Präsenz aufstrebender und etablierter Unternehmen. UPM Biofuels, Chevron, Mitsui Chemicals und Neste Oil Corporation sind die Hauptakteure auf diesem Markt. Diese Unternehmen verfügen über umfangreiche Produktionskapazitäten und stellen Produkte für branchenspezifische Anwendungen her. Darüber hinaus erweitern sie ihre Produktionskapazität sowie ihr Vertriebs- und Vertriebsnetz auf der ganzen Welt.

Liste der wichtigsten algenbasierten Biokunststoffunternehmen im Profil

- Notpla Limited (Großbritannien)

- Algix LLC(UNS.)

- Lebensfreundlich(UNS.)

- Evoware (Indonesien)

- BZEOS(Spanien)

- FLEXSEA (USA)

- Eranova (Frankreich)

- Sway Innovation Co. (USA)

- ALGBIO(Truthahn)

- PT Seaweedtama Biopac Indonesia (Indonesien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024:Das Waste2Plastic-Projekt an der Universität Umeå wurde von der schwedischen Energieagentur und Industriepartnern mit rund 1,54 Millionen US-Dollar gefördert. Das Projekt konzentriert sich insbesondere auf die Entwicklung biologisch abbaubarer KunststoffePolyhydroxyalkanoate(PHA) und verwendet lokal beschaffte nordische Mikroalgen als Ausgangsmaterial.

- Februar 2024:Somater, ein führender französischer Verpackungshersteller, hat sich mit dem Biotech-Start-up Eranova zusammengetan, um ALGX auf den Markt zu bringen, ein zu 100 % biobasiertes Polymerverpackungsmaterial, das aus Grünalgen hergestellt wird, die in der Lagune Étang de Berre in Frankreich geerntet werden.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen, Zusammensetzungen zur Herstellung von Produkten und Anwendungen. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Mio. USD) und Volumen (Kiloton) |

|

Wachstumsrate |

CAGR von 5,40 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ, Anwendung und Region |

|

Nach Typ |

|

|

Auf Antrag |

|

|

Nach Region |

Nordamerika (nach Typ, nach Anwendung, nach Land)

Europa (nach Typ, nach Anwendung, nach Land)

Asien-Pazifik (nach Typ, nach Anwendung, nach Land)

Rest der Welt (nach Typ, nach Anwendung, nach Land)

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 95,2 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 153,3 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der europäische Marktwert bei 43,8 Millionen US-Dollar.

Mit einer CAGR von 5,40 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Im Jahr 2026 sind Verpackungen nach Anwendung das führende Marktsegment.

Nachhaltigkeit und CO2-Neutralität sind ein Schlüsselfaktor für das Wachstum des Marktes.

Europa ist bereit, im Prognosezeitraum den höchsten Marktanteil zu erobern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 192

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf