Marktgröße, Anteil und Branchenanalyse für Amylin-Analogon, nach Produkt (Symlin (Pramlintid), CagriSema (Cagrilintid + Semaglutid) und andere), nach Krankheitsindikation (Diabetes, Fettleibigkeit und andere), nach Verabreichungsweg (oral und parenteral), nach Vertriebskanal (Krankenhausapotheken, Drogerien und Einzelhandelsapotheken, Spezialapotheken und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Amylin-Analogon

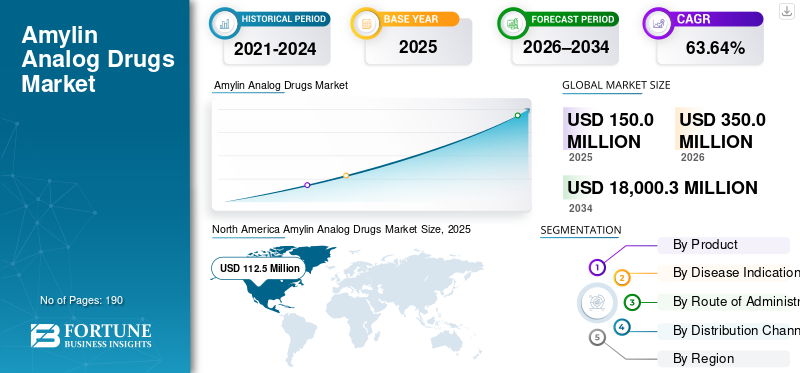

Die globale Marktgröße für Amylin-Analogon wurde im Jahr 2025 auf 150,0 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 350,0 Millionen US-Dollar im Jahr 2026 auf 18.000,3 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 63,64 % aufweist. Nordamerika dominierte den Markt für Amylin-Analogon mit einem Marktanteil von 75 % im Jahr 2025.

Der Weltmarkt steht vor einem exponentiellen Wachstum in den kommenden Jahren. Das deutliche Wachstum des Marktes wird auf die zunehmende Prävalenz von Stoffwechselstörungen wie Diabetes und Fettleibigkeit zurückgeführt. Wichtige auf dem Markt tätige Unternehmen entwickeln innovative Lösungen, um ein Behandlungsschema für Blutungsepisoden anzubieten. Darüber hinaus stärken die starke Unterstützung durch Regulierungsbehörden und die schnelle Zulassung neuer Medikamente das Marktwachstum zusätzlich.

- Beispielsweise arbeitete AbbVie im Mai 2025 mit Gubra A/S zusammen, um GUB014295 zu entwickeln, ein potenziell erstklassiges, langwirksames Amylin-Analogon zur Behandlung von Fettleibigkeit. Es wird erwartet, dass solche strategischen Initiativen die Marktnachfrage stärken.

Darüber hinaus sind große Akteure der Amylin-Analog-Arzneimittelbranche wie Eli Lilly and Company, AstraZeneca, F. Hoffmann-La Roche Ltd und AbbVie Inc. auf dem Markt tätig, um ihre Pipeline zu erweitern und ungedeckte Nachfrage zu decken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Amylin-Analogon

- Marktgröße 2025: 150,0 Mio. USD

- Marktgröße 2026: 350,0 Mio. USD

- Prognostizierte Marktgröße 2034: 18.000,3 Millionen US-Dollar

- CAGR: 63,64 % von 2026–2034

- Nordamerika dominierte den Markt für Amylin-Analogon mit einem Anteil von 75 % im Jahr 2025.

- Das Diabetes-Segment dominierte den Markt im Jahr 2025.

- Das Segment CagriSema (Cagrilintid + Semaglutid) wird im Prognosezeitraum voraussichtlich mit einer CAGR von 114,39 % wachsen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 112,5 Millionen US-Dollar und behauptete damit seine führende Position auf dem Weltmarkt.

Europa

Europa wird im Jahr 2026 voraussichtlich 62,7 Millionen US-Dollar erreichen und ein starkes regionales Wachstum verzeichnen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 24,2 Millionen US-Dollar erreichen und sich damit den drittgrößten regionalen Markt sichern.

UNS.

Der Markt wird im Jahr 2026 schätzungsweise 235,1 Millionen US-Dollar erreichen, was etwa 67,18 % des Weltmarktes ausmacht.

Japan

Schätzungen zufolge wird der Markt im Jahr 2026 5,3 Millionen US-Dollar erreichen, was etwa 1,53 % des Weltmarktes entspricht.

Mehr lesen

Markttrends für analoge AMYLIN-Arzneimittel

Der Wandel hin zu langwirksamen Amylin-Wirkstoffen der nächsten Generation ist ein bedeutender zu beobachtender Markttrend

Ein wichtiger globaler Markttrend ist der Wechsel von alleinigen Amylin-Wirkstoffen zu langwirksamen Amylin-Wirkstoffen der nächsten Generation. Diese Wirkstoffe werden mit Inkretinen wie GLP-1 als Fixdosiskombinationen gepaart. Diese Amylin-Wirkstoffe sorgen für ein Sättigungsgefühl und reduzieren die mahlzeitbedingte SättigungGlucoseSchwankungen, während Inkretine einen starken Gewichtsverlust und Stoffwechselvorteile bewirken. Diese Vorteile zielen in Kombination auf eine stärkere Gewichtsabnahme bei besserer Verträglichkeit und Einhaltung ab.

- Beispielsweise reichte Novo Nordisk A/s im Dezember 2025 bei der US-amerikanischen FDA einen New Drug Application (NDA) für eine einmal wöchentliche CagriSema-Injektion (Cagrilintid 2,4 mg und Semaglutid 2,4 mg) ein, die zusammen mit einer kalorienreduzierten Diät und erhöhter körperlicher Aktivität angewendet werden soll, um überschüssiges Körpergewicht zu reduzieren und die Gewichtsreduzierung langfristig bei Erwachsenen mit Adipositas oder Übergewicht bei Vorliegen mindestens einer gewichtsbedingten Komorbidität aufrechtzuerhalten Zustand. Eine solche Entwicklung bietet eine erhebliche Wachstumschance für den Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Prävalenz von Stoffwechselstörungen treibt das Marktwachstum voran

Die zunehmende Verbreitung von Stoffwechselstörungen wie Diabetes und Fettleibigkeit treibt die weltweite Nachfrage nach Amylin-Analog-Medikamenten an. Zunehmende Fettleibigkeit und Diabetes erweitern den behandelbaren Patientenpool und zwingen Gesundheitsdienstleister dazu, Therapien Vorrang einzuräumen, die eine sinnvolle Gewichtsabnahme und eine bessere Stoffwechselkontrolle ermöglichen. Ein wachsender Patientenpool erhöht langfristig die Gesundheitskosten und unterstreicht die Notwendigkeit einer wirksameren Pharmakotherapie. Amylin-Analoga der nächsten Generation können das Sättigungsgefühl verbessern und den Stoffwechselstress nach der Mahlzeit reduzieren und so diesem Patientenpool helfen, das Marktwachstum anzukurbeln.

- Beispielsweise berichtete die International Diabetes Federation im Jahr 2024, dass weltweit 9,0 Millionen Erwachsene mit Diabetes lebten. Eine solche zunehmende Prävalenz von Stoffwechselstörungen führt zu einer Nachfrage nach Amylin-Analogon und kurbelt das Marktwachstum an.

MARKTBEGRENZUNGEN

Sicherheits- und Verträglichkeitsbedenken behindern die Einführung dieser Arzneimittelanaloga, die das Marktwachstum behindern

Sicherheit und Verträglichkeit sind wichtige Marktbeschränkungen. Bei Typ-2-Diabetes aggregiert Amylin in Pankreasinseln und kann zur Zerstörung von β-Zellen beitragen. Diese Mechanismen lösen häufig Übelkeit, Erbrechen und andere Auswirkungen auf den Gastrointestinaltrakt aus, und ihre Kombination kann die Gesamtbelastung des Gastrointestinaltrakts erhöhen. Wenn die Nebenwirkungen zunehmen, pausieren oder brechen mehr Patienten die Behandlung ab, was die Wirksamkeit verringert und die Aufnahme verlangsamt. Dies zwingt Unternehmen dazu, längere Dosisfindungs- und Titrationsstudien durchzuführen, um die höchste tolerierbare Dosis zu ermitteln, die noch zu einer starken Gewichtsabnahme führt.

MARKTCHANCEN

Verstärkte Forschung und Entwicklung zur Erweiterung der Pipeline, um erhebliche Marktwachstumschancen zu bieten

Eine wichtige Marktwachstumschance für Amylin-Analog-Arzneimittel besteht in der Ausweitung von Forschungsinitiativen und der Erhöhung der Investitionen in die Entwicklung innovativer Formulierungen. Da immer mehr Unternehmen investieren, erweitert sich die Pipeline von kurzwirksamen Injektionspräparaten zu langwirksamen Medikamenten mit Amylin-Wirkstoff-Wirkung, und auch der Komfort und die Therapietreue verbessern sich. Dadurch entstehen mehrere Kandidaten auf dem Markt und die starke Abhängigkeit von begrenzten Produktangeboten bei Medikamenten gegen Fettleibigkeit wird verringert. Infolgedessen ziehen stärkere Pipelines Finanzmittel an, und eine schnellere Kommerzialisierung dürfte zu einem exponentiellen Wachstum des Marktes für Amylin-Analog-Medikamente führen.

- Beispielsweise gab Zealand Pharma im Juni 2024 positive Topline-Ergebnisse der 16-wöchigen klinischen Phase-1b-Studie mit aufsteigender Mehrfachdosis des langwirksamen Amylin-Analogon Petrelintid bekannt. Solche Entwicklungen bieten Marktwachstumschancen.

HERAUSFORDERUNGEN DES MARKTES

Der Widerstand der Zahler und der Preisdruck stellen eine entscheidende Herausforderung für das Marktwachstum dar

Wenn viele hochwirksame Stoffwechselmedikamente konkurrieren, wehren sich die Kostenträger, da die Übernahme mehrerer Premium-Therapien die Apothekenausgaben stark in die Höhe treiben kann. Da die Auswahl zunimmt, nutzen Versicherer und PBMs Stufentherapie, vorherige Genehmigung und bevorzugte Formulare, um höhere Rückerstattungen zu erzwingen und Patienten zur Option mit den niedrigsten Nettokosten zu leiten. Dadurch entsteht ein Preisdruck auf die Hersteller, da der Verlust des „bevorzugten“ Status schnell zu einem Volumenrückgang führen kann. Unternehmen können dann Listen-/Barpreise senken oder Rabattkanäle erweitern, um den Zugang zu schützen. Insgesamt verlangsamen strengere Kostenträgerkontrollen die Akzeptanz und schmälern die Margen, was die Erstattung zu einer echten Marktherausforderung macht.

- Beispielsweise entzog CVS Caremark im Mai 2025 die Erstattung für das Medikament Zepbound zur Gewichtskontrolle, das zuvor in den Formeln Standard Control, Advanced Control und Value enthalten war. Solche Faktoren wirken sich negativ auf die Einführung dieser Medikamente aus und beeinträchtigen das Wachstumspotenzial des Marktes.

Segmentierungsanalyse

Nach Produkt

Einfache Adhärenz durch wöchentliche Gabe von Symlin (Pramlintid), um ihnen eine führende Position zu verschaffen und das Segmentwachstum anzukurbeln

Basierend auf dem Produkt wird der Markt in Symlin (Pramlintid), Cagrisema (Cagrilintid + Semaglutid) und andere eingeteilt.

Unter diesen dominierte Symlin (Pramlintid) den Weltmarkt, da es zwei komplementäre Mechanismen kombiniert, die Patienten dabei helfen, weniger zu essen und den Stoffwechsel besser zu steuern. Das Medikament wird einmal wöchentlich verabreicht, was sich an den aktuellen metabolischen Verschreibungsgewohnheiten orientiert und die Einhaltung erleichtert. Die starke Dynamik in der Spätphase der Studien steigert das Vertrauen bei verschreibenden Ärzten und Kostenträgern. Infolgedessen zieht es mehr klinische Aufmerksamkeit und kommerzielle Investitionen auf sich als kurzwirksame Amylin-Produkte. Darüber hinaus wird die Pipeline um Schlüsselunternehmen erweitert und neue Produkte eingeführt, um das Segmentwachstum zu unterstützen.

- Beispielsweise präsentierte Novo Nordisk A/S im Dezember 2024 positive Ergebnisse von REDEFINE, einer Phase-3-Studie im globalen REDEFINE-Programm, in der subkutanes CagriSema (eine Kombination aus Cagrilintid 2,4 mg und Semaglutid mit fester Dosis) im Vergleich zu den Einzelkomponenten Cagrilintid 2,4 mg, Semaglutid 2,4 mg und Placebo untersucht wurde, die alle einmal wöchentlich verabreicht wurden. Solche Entwicklungen verstärken die Dominanz des Segments.

Das Segment CagriSema (Cagrilintid + Semaglutid) wird im Prognosezeitraum voraussichtlich mit einer CAGR von 114,39 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Krankheitsindikation

Steigende Diabetes-Prävalenz führt zum segmentalen Wachstum

Basierend auf der Krankheitsindikation wird der Markt in Diabetes, Fettleibigkeit und andere unterteilt.

Im Jahr 2025 dominierte das Diabetes-Segment den Markt. Der hohe Anteil des Segments wird auf die zunehmende weltweite Belastung durch Diabetes zurückgeführt. Patienten und Ärzte überwachen aktiv die Glukoseergebnisse, was die Einführung von Therapien erleichtert, die die Kontrolle nach der Mahlzeit verbessern. Die Behandlungswege sind gut etabliert und unterstützen eine schnellere Aufnahme von Amylin-Analog-Medikamenten. Das Segment trägt auch zu hohen Gesundheitsausgaben bei und stärkt so seine Marktdominanz weiter.

- Beispielsweise berichtete die International Diabetes Federation im Jahr 2024, dass Diabetes Gesundheitsausgaben in Höhe von mindestens 1 Billion US-Dollar verursachte, was einem Anstieg von 338 % in den letzten 17 Jahren entspricht.

Das andere Segment wird im Prognosezeitraum für den Weltmarkt voraussichtlich mit einer jährlichen Wachstumsrate von 117,90 % wachsen.

Auf dem Verwaltungsweg

Wirksamkeit der parenteralen Therapie zur Stärkung ihrer Marktdominanz unter Beweis gestellt

Basierend auf dem Verabreichungsweg wird der Markt in orale und parenterale Verabreichung unterteilt.

Im Jahr 2025 dominierte der parenterale Verabreichungsweg den Markt. Der große Anteil wurde dem Segment zugeschrieben, da es sich bei Amylin-Analoga um Peptide handelt und Injektionen eine gleichmäßigere Arzneimittelexposition ermöglichen als orale Verabreichung. Injektionen ermöglichen auch langwirksame Formulierungen, wodurch die wöchentliche Dosierung realistischer wird und der Komfort verbessert wird. Um diese Vorteile zu unterstreichen, konzentrieren sich viele wichtige Unternehmen auch auf Forschung und Entwicklung und verfügen über eine umfangreiche Pipeline an Kandidaten für parenterale Amylin-Injektionen.

- Beispielsweise verabreichte Gubra im November 2023 seinem ersten Probanden in der klinischen Phase-1-Studie mit dem Amylin-Agonisten (GUBamy) zur Behandlung von Fettleibigkeit eine Dosis.

Darüber hinaus wird prognostiziert, dass das parenterale Segment im Studienzeitraum mit einer jährlichen Wachstumsrate von 110,87 % wachsen wird.

Nach Vertriebskanal

Komfort, den Drogerien und Einzelhandelsapotheken bieten, um ihnen eine führende Position zu verschaffen

Basierend auf dem Vertriebskanal ist der Markt in Krankenhäuser unterteilt,Apotheken, Drogerien und Einzelhandelsapotheken, Spezialapotheken und andere.

Drogerien und Einzelhandelsapotheken hatten im Jahr 2025 einen bedeutenden Marktanteil bei Amylin-Analogon auf dem Weltmarkt. Sie dominierten den Markt, da Stoffwechseltherapien langfristig angelegt sind und von wiederkehrenden Bedürfnissen bestimmt werden. Einzelhandelsnetzwerke bieten den umfassendsten Zugang und die schnellste Skalierbarkeit, wenn die Nachfrage steigt. Kostenträger leiten Rezepte häufig auch über bevorzugte Einzelhandelsnetzwerke, um die Kosten zu kontrollieren. Diese Faktoren sowie der Erstattungsfluss machen die Einzelhandelsapotheken zum primären Vertriebskanal.

- Beispielsweise hat Novo Nordisk im März 2025 sein Programm aktualisiert, um berechtigten Patienten die Möglichkeit zu geben, das Wegovy-Erstattungsangebot in Höhe von 499 USD/Monat in der Einzelhandelsapotheke ihrer Wahl einzulösen, wodurch die Rolle des Einzelhandels bei der Abgabe von Stoffwechselinjektionen gestärkt wird.

Das Segment der Spezialapotheken wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 81,31 % wachsen.

Regionaler Ausblick auf den Markt für Amylin-Analogarzneimittel

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Amylin Analog Drugs Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 109,9 Millionen US-Dollar den dominierenden Anteil und behielt seine Spitzenposition im Jahr 2025 mit 112,5 Millionen US-Dollar bei. Es wird erwartet, dass der Markt in Nordamerika im Prognosezeitraum erheblich wachsen wird, was auf steigende Forschungsaktivitäten und Erstattungsinitiativen zurückzuführen ist. Darüber hinaus treiben die steigende Krankheitsprävalenz und hohe Gesundheitsausgaben das Marktwachstum in der Region voran.

US-Markt für Amylin-Analogon

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf etwa 235,1 Millionen US-Dollar geschätzt werden, was etwa 67,18 % des Weltmarktes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 70,62 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 62,7 Mio.

Markt für Amylin-Analogon im Vereinigten Königreich

Der britische Markt wird im Jahr 2026 auf etwa 13,1 Millionen US-Dollar geschätzt, was etwa 3,74 % des Weltmarktes entspricht.

Deutschland Markt für Amylin-Analogon

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 14,5 Millionen US-Dollar erreichen, was etwa 4,15 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 24,2 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Eine starke Patientenpopulation, die Prävalenz chronischer Krankheiten und Zulassungen für neuartige Medikamente sollen das regionale Marktwachstum vorantreiben. Im Dezember 2025 ging beispielsweise das dänische Unternehmen Zealand Pharma A/S eine Partnerschaft mit einem chinesischen Start-up-Unternehmen, OTR Therapeutics Co. Ltd, ein, um seine Pipeline zur oralen Adipositas im Rahmen eines Vorabvertrags über 30 Millionen US-Dollar zu erweitern.

Japan-Markt für Amylin-Analog-Medikamente

Der japanische Markt wird im Jahr 2026 auf rund 5,3 Millionen US-Dollar geschätzt, was etwa 1,53 % des Weltmarktes ausmacht.

Markt für Amylin-Analogon in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 6,4 Millionen US-Dollar geschätzt, was etwa 1,84 % des weltweiten Umsatzes entspricht.

Markt für Amylin-Analog-Arzneimittel in Indien

Der indische Markt wird im Jahr 2026 auf etwa 3,0 Millionen US-Dollar geschätzt, was etwa 0,85 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 8,4 Millionen US-Dollar erreichen. Das Wachstum der Region wird durch steigende Investitionen und staatliche Initiativen vorangetrieben. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 1,9 Millionen US-Dollar erreichen.

Markt für Amylin-Analog-Medikamente in Südafrika

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,5 Millionen US-Dollar erreichen, was etwa 0,14 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf die Einführung neuer Produkte durch wichtige Akteure, um den Marktfortschritt voranzutreiben

Der Weltmarkt weist eine konsolidierte Marktstruktur auf, wobei Unternehmen wie AstraZeneca einen großen Marktanteil halten. Der führende Marktanteil dieser Unternehmen ist auf die Erweiterung der klinischen Pipelines, die Einführung neuer Produkte, strategische Akquisitionen und Investitionen in diesem Sektor zurückzuführen.

- Beispielsweise gab Pfizer im November 2025 den Abschluss der Übernahme von Metsera bekannt.

Weitere namhafte Akteure auf dem Weltmarkt sind Metsera, Inc., Verdiva Bio Limited und Structure Therapeutics. Von diesen Unternehmen wird erwartet, dass sie technologischen Fortschritten, strategischen Kooperationen und neuen Produkteinführungen Priorität einräumen, um ihre Position im Prognosezeitraum für den Weltmarkt zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AMYLIN-ANALOGARZNEIMITTEL IM PROFIL

- Eli Lilly and Company (USA)

- AstraZeneca(VEREINIGTES KÖNIGREICH.)

- Hoffmann-La Roche AG (Schweiz.)

- AbbVie Inc (USA)

- Metsera, Inc. (USA)

- Verdiva Bio Limited (Großbritannien)

- Structure Therapeutics (USA)

- Hangzhou Sciwind Biosciences Co., Ltd (China)

- Novo Nordisk A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Structure Therapeutics gab den Beginn einer klinischen Phase-1-Studie mit dem oralen niedermolekularen Amylin-Rezeptor-Agonisten ACCG-2671 zur Behandlung von Fettleibigkeit bekannt.

- November 2025:Eli Lilly and Company präsentierte positive Ergebnisse einer Phase-2-Studie zur Bewertung der Sicherheit und Wirksamkeit von Eloralintid, einem in der Entwicklung befindlichen, einmal wöchentlich einzunehmenden selektiven Amylinrezeptor-Agonisten.

- Juni 2025:Metsera, Inc. präsentierte positive Topline-Daten aus der klinischen Phase-1-Studie mit MET-233i, einem Amylin-Analogon mit extrem langer Wirkungsdauer, das für die Kombinierbarkeit mit dem GLP-1-Rezeptor-Agonistenkandidaten des Unternehmens, MET-097i, entwickelt wurde.

- März 2025:AbbVie Inc. arbeitete mit Gubra A/S zusammen, um GUB014295 zu entwickeln, ein potenziell erstklassiges, langwirksames Amylin-Analogon zur Behandlung von Fettleibigkeit.

- März 2024:Hoffmann-La Roche Ltd hat mit Zealand Pharma eine Lizenzvereinbarung zur gemeinsamen Entwicklung und Vermarktung von Petrelintide als potenzieller Basistherapie für Menschen mit Übergewicht und Adipositas abgeschlossen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 63,64 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkt, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Region |

|

Von Produkt |

· Symlin (Pramlintid) · CagriSema (Cagrilintid + Semaglutid) · Andere |

|

Nach Krankheitsindikation |

· Diabetes · Fettleibigkeit · Andere |

|

Auf dem Verwaltungsweg |

· Mündlich · Parenteral |

|

Nach Vertriebskanal |

· Krankenhausapotheken · Drogerien und Einzelhandelsapotheken · Spezialapotheken · Andere |

|

Nach Region |

· Nordamerika (nach Produkt, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land) o USA o Kanada · Europa (nach Produkt, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Produkt, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Produkt, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Produkt, Krankheitsindikation, Verabreichungsweg, Vertriebskanal und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 150,0 Millionen US-Dollar und soll bis 2034 18.000,3 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 112,5 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer CAGR von 63,64 % wächst.

Nach Produkten wird erwartet, dass das Symlin-Segment (Pramlintid) den Markt anführen wird.

Die zunehmende Prävalenz von Stoffwechselstörungen treibt das Marktwachstum voran.

AstraZeneca ist der Hauptakteur auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf