Marktgröße, Anteil und Branchenanalyse für Medikamente gegen Fettleibigkeit, nach Typ (verschreibungspflichtige Medikamente und rezeptfreie Medikamente), nach Vertriebskanal (Krankenhausapotheke und Einzelhandel und Online-Apotheke) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

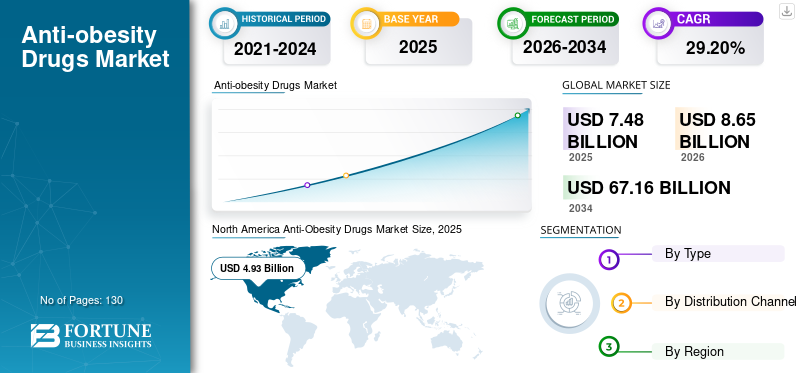

Die globale Marktgröße für Medikamente gegen Fettleibigkeit wurde im Jahr 2025 auf 7,48 Milliarden US-Dollar geschätzt und wird voraussichtlich von 8,65 Milliarden US-Dollar im Jahr 2026 auf 67,16 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 29,20 % im Prognosezeitraum (2026–2034) entspricht. Nordamerika dominierte den Markt für Medikamente gegen Fettleibigkeit mit einem Marktanteil von 65,82 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des Marktes für Medikamente gegen Fettleibigkeit in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 23,60 Milliarden US-Dollar erreichen wird, was auf eine verbesserte Akzeptanzrate aufgrund der zunehmenden Prävalenz von Komorbiditäten zurückzuführen ist.

Nach Angaben der Weltgesundheitsorganisation (WHO) werden Übergewicht und Fettleibigkeit als abnormale oder übermäßige Fettansammlung definiert, die das Risiko für andere chronische Krankheiten wie Insulinresistenz erhöht. GlucoseUnverträglichkeit, Bluthochdruck, Schlafapnoe, Diabetes mellitus, Arthritis, Gallenblasenerkrankungen und bestimmte Krebsarten. Der deutliche Anstieg der Prävalenzrate von Fettleibigkeit hat dazu geführt, dass eine große Patientenpopulation an schwächenden und chronischen Erkrankungen leidet, die die tägliche Leistungsfähigkeit der Patienten erheblich beeinträchtigen und schwerwiegende Auswirkungen auf ihre Mortalität haben.

Laut einer Schätzung der Centers for Disease Control and Prevention (CDC) aus dem Jahr 2023 treten in den USA jedes Jahr mehr als 684.000 durch Fettleibigkeit bedingte Krebserkrankungen auf, davon sind mehr als 210.000 Männer und 470.000 Frauen. Darüber hinaus wurde festgestellt, dass Brustkrebs die häufigste durch Fettleibigkeit bedingte Krebserkrankung bei Frauen ist, wohingegen Darmkrebs bei Männern vorkommt. Ein stärkeres Bewusstsein für die Gefahren dieser chronischen Krankheit und die damit verbundenen hohen Gesundheitsausgaben, insbesondere bei der jüngeren Generation, wird zu einem stärkeren Einsatz von Therapeutika zur Früh- und Präventionsbehandlung der Krankheit führen. Es wird erwartet, dass all diese Faktoren das Wachstum des Marktes im Prognosezeitraum vorantreiben werden.

Darüber hinaus hat die COVID-19-Pandemie das Marktwachstum negativ beeinflusst. Die Ausweitung wurde im Jahr 2020 durch einen Rückgang persönlicher Besuche bei medizinischem Fachpersonal und die Einstellung nicht wesentlicher Gesundheitsdienste behindert. Im Jahr 2021 wird die zunehmende Nutzung vonTelemedizinDer Ersatz von „persönlichen“ Krankenhausbesuchen und die Nutzung von Online-Apotheken zur Beschaffung von Wiederholungsmedikamenten minimierten die negativen Auswirkungen auf den Markt. Der Markt verzeichnete nach der Pandemie ein Wachstum, da die COVID-19-Vorschriften gelockert wurden und die Prävalenzrate von Fettleibigkeit weltweit zunahm. Im Jahr 2023 wurde für den Markt ein erhebliches Wachstum erwartet, das auf die Einführung neuer Produkte und die vielversprechende Pipeline namhafter Unternehmen zurückzuführen ist. Es wird erwartet, dass diese Faktoren das Wachstum des Marktes im Prognosezeitraum vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für Medikamente gegen Fettleibigkeit

Marktgröße und Prognose:

- Marktgröße 2025: 7,48 Milliarden US-Dollar

- Marktgröße 2026: 8,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 67,16 Milliarden US-Dollar

- CAGR: 29,20 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 65,82 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Fettleibigkeit und damit verbundenen Begleiterkrankungen zurückzuführen, die zu einer stärkeren Akzeptanz therapeutischer Medikamente geführt hat.

- Nach Typ: Verschreibungspflichtige Medikamente hielten den dominierenden Marktanteil. Das Wachstum des Segments wird durch die Präsenz wichtiger Marktteilnehmer mit behördlichen Zulassungen für ihre Produkte und einer steigenden Zahl von Verschreibungen durch medizinisches Fachpersonal vorangetrieben.

Wichtige Länder-Highlights:

- Japan: Als Teil der am schnellsten wachsenden Region Asien-Pazifik wächst der japanische Markt aufgrund der steigenden Prävalenz von Fettleibigkeit und einem wachsenden Bewusstsein für verfügbare Behandlungsmöglichkeiten.

- Vereinigte Staaten: Der Markt wird durch eine sehr hohe Prävalenz fettleibigkeitsbedingter Krebserkrankungen angetrieben, wobei jedes Jahr über 684.000 Fälle auftreten. Das Wachstum wird auch durch die jüngsten Zulassungen der US-amerikanischen FDA für neue Medikamente zur Gewichtskontrolle und hohe Gesundheitsausgaben unterstützt.

- China: Der Markt wird durch die zunehmende Prävalenz von Fettleibigkeit im asiatisch-pazifischen Raum und eine wachsende Patientengruppe, die nach wirksamen Behandlungsmöglichkeiten sucht, angetrieben.

- Europa: Der Markt wird durch eine hohe Prävalenz von Fettleibigkeit vorangetrieben, wobei Länder wie Malta, Ungarn und Litauen am stärksten betroffen sind. Dies hat zu erheblichen wirtschaftlichen Auswirkungen geführt: Die Kosten für Fettleibigkeit werden in der europäischen WHO-Region bis 2035 voraussichtlich 800 Milliarden US-Dollar übersteigen, was die Nachfrage nach wirksamen Behandlungen ankurbelt.

Markttrends für Medikamente gegen Fettleibigkeit

Sensibilisierung für die Behandlung von Fettleibigkeit: Schaffung von Wachstumschancen auf dem Markt

In den letzten Jahrzehnten ist die Prävalenzrate von Fettleibigkeit erheblich gestiegen und gilt mittlerweile als Epidemie. Fettleibigkeit stellt ein schwerwiegendes Problem für die öffentliche Gesundheit dar, da sie das Risiko für chronische Krankheiten wie Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen, Blutdruck und bestimmte Krebsarten erheblich erhöht. Dies hat das Bewusstsein der Bevölkerung für schwere chronische Erkrankungen geschärft, die durch die Befolgung geeigneter Aktionspläne vermieden werden können, einschließlich der folgenden:

- Im März 2023 startete die World Obesity Federation anlässlich des Welt-Adipositas-Tages unter dem Namen „Changing Perspectives: Let’s Talk About Obesity“ eine neue Kampagne zum Thema Fettleibigkeit mit dem Ziel, durch konstruktive Kommunikation Missverständnisse zu korrigieren und den Weg in eine gesündere Zukunft zu ebnen.

Solche Initiativen internationaler Organisationen und deren strikte Umsetzung werden das Bewusstsein für Krankheitszustände schärfen. Mehrere Branchenakteure, die wirksame Therapeutika entwickeln und auf den Markt bringen, empfehlen ihre Produkte strategisch, um das Problem anzugehen, und treiben so das Wachstum des Marktes für Medikamente gegen Fettleibigkeit im Prognosezeitraum voran.

- Im Juni 2023 wurde Retatrutid auf den Markt gebracht, ein Prüfpräparat der Eli Lilly Company mit dem Potenzial zur Behandlung von Fettleibigkeit und Typ-2-Diabetes, das zur einmal wöchentlichen Injektion geeignet ist. Diese Diabetes-Medikamente wirken durch Appetitunterdrückung, um eine Gewichtsabnahme herbeizuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Medikamente gegen Fettleibigkeit

Steigende Prävalenz von Fettleibigkeit, um die Expansion des Marktes voranzutreiben

Die Prävalenz von Fettleibigkeit hat in allen Regionen der Welt radikal zugenommen, die Rate schwankt jedoch je nach Land aufgrund von Bewegungsmangel und ungesunder Ernährung erheblich. Auch wenn kein direkter Zusammenhang zwischen der Fettleibigkeitsrate und der wirtschaftlichen Lage eines Landes besteht, wurde beobachtet, dass wohlhabendere Länder tendenziell mehr Programme, Kampagnen und Initiativen umsetzen, um das Bewusstsein und die Aufklärung der Menschen über einen gesunden Lebensstil zu schärfen.

- Im März 2023 veröffentlichte die World Obesity Federation einen Artikel, in dem es heißt, dass bis 2035 voraussichtlich 4,0 Milliarden Menschen weltweit mit Fettleibigkeit leben werden, wenn zum jetzigen Zeitpunkt keine Maßnahmen ergriffen werden.

Im Hinblick auf die Auswirkungen auf die Gesellschaft als Ganzes hat es erhebliche direkte und indirekte Kostenfolgen, die eine erhebliche Belastung für das Gesundheitswesen und die sozialen Ressourcen darstellen. Zu den europäischen Ländern, die am stärksten von dieser „Adipositas-Epidemie“ betroffen sind, gehören Malta, Ungarn und Litauen.

- Laut dem World Obesity Atlas 2023, der im März 2023 von der World Obesity Federation veröffentlicht wurde, werden Fettleibigkeit und Übergewicht weltweit wirtschaftliche Auswirkungen haben und ihre Zahl bis 2035 4,32 Billionen US-Dollar pro Jahr überschreiten.

Darüber hinaus wird erwartet, dass die Prävalenz von Fettleibigkeit in asiatischen Ländern deutlich stärker zunehmen wird. Es wird geschätzt, dass Indien und Pakistan im Jahr 2035 die höchste Prävalenz von Fettleibigkeit bei Erwachsenen aufweisen werden.

Zunehmende Pipeline von Medikamenten gegen Fettleibigkeit durch Marktteilnehmer, um das Wachstum des Marktes im Prognosezeitraum voranzutreiben

Weltweit hat Fettleibigkeit epidemische Ausmaße angenommen, und nach Angaben der WHO sterben jedes Jahr mindestens 2,8 Millionen Menschen an diesem Problem. Dieser Anstieg der Prävalenz von Fettleibigkeit wird den Bedarf an wirksamen therapeutischen Maßnahmen zur Bekämpfung der Krankheit deutlich erhöhen. Da das Problem der Fettleibigkeit voraussichtlich in den nächsten Jahrzehnten zunehmen wird, wird der Bedarf an der Einführung neuer Medikamente gegen Fettleibigkeit auf dem Weltmarkt größer. Dies hat dazu geführt, dass sich mehrere namhafte und aufstrebende Unternehmen an Forschungs- und Entwicklungsinitiativen zur Entwicklung von Medikamenten gegen Fettleibigkeit beteiligen, um den Bedarf zu decken.

- Im Mai 2023 erzielte die klinische Phase-2-Studie von Innovent Biologics, Inc. mit Mazdutid (IBI362) mit einer höheren Dosis von 9 mg positive Ergebnisse bei chinesischen Erwachsenen mit Fettleibigkeit. Solche Entwicklungen in Forschung und Entwicklung spiegeln ein großes Potenzial für zukünftige Produkteinführungen wider.

EINHALTENDE FAKTOREN

Strenge Richtlinien zur Arzneimittelzulassung können die Marktwachstumsaussichten einschränken

Trotz des gestiegenen Bedarfs an wirksamen Medikamenten gegen Fettleibigkeit ist das strenge Regulierungsszenario eines der wesentlichen Hindernisse für das Marktwachstum. Es gibt erhebliche Schwierigkeiten im Regulierungsprozess für die Zulassung neuer Medikamente gegen Fettleibigkeit, was viele etablierte biopharmazeutische Unternehmen davon abhalten könnte, in diesen Markt zu investieren. Darüber hinaus erhöht es auch ihre F&E-Ausgaben und schränkt das Umsatzwachstum ein, was sich auf den Spielraum für die Einführung neuer Produkte auswirkt und das Marktwachstum bremst.

- Die Europäische Arzneimittel-Agentur (EMA) hat nur drei medikamentöse Therapien (Orlistat, Bupropion/Naltrexon und Liraglutid) behördliche Zulassungen erteilt, während die US-amerikanische FDA fünf medikamentöse Therapien zugelassen hat. Beispielsweise verwenden viele Aufsichtsbehörden einen Richtwert von 5,0 % Gesamtgewichtsverlust, um festzustellen, ob ein Medikament einen signifikanten Gewichtsverlust hervorruft. Solch strenge regulatorische Anforderungen behindern das Wachstum des globalen Marktes für Medikamente gegen Fettleibigkeit erheblich.

Marktsegmentierungsanalyse für Medikamente gegen Fettleibigkeit

Nach Typanalyse

Das Segment der verschreibungspflichtigen Medikamente dominiert den Markt aufgrund der zunehmenden Akzeptanz von Produkten zur Adipositas-Behandlung

Je nach Typ ist der Weltmarkt in verschreibungspflichtige Medikamente und Medikamente unterteiltrezeptfreie Medikamente (OTC)..

Laut einer globalen Marktanalyse für Medikamente gegen Fettleibigkeit wird erwartet, dass das Segment der verschreibungspflichtigen Medikamente im Jahr 2026 den Markt mit dem höchsten Marktanteil von 93,71 % dominieren wird, da wichtige Marktteilnehmer mit behördlichen Zulassungen für ihre Produkte vorhanden sind. Diese Unternehmen treiben die Einführung dieser Produkte voran, indem sie verstärkt in Forschungs- und Entwicklungsinitiativen und strategische Partnerschaften investieren, um wirksame Behandlungen einzuführen. Darüber hinaus steigern zunehmende Verschreibungen von medizinischem Fachpersonal den Verkauf verschreibungspflichtiger Medikamente und die erwarteten Markteinführungen verschreibungspflichtiger Medikamente im Prognosezeitraum, was zur Dominanz dieses Segments auf dem Weltmarkt führt.

Darüber hinaus führen zunehmende Initiativen wichtiger Marktteilnehmer zur einfachen Beschaffung von Medikamenten gegen Fettleibigkeit zu einem Wachstum des verschreibungspflichtigen Segments im Prognosezeitraum.

- Beispielsweise kündigte Eli Lilly im Januar 2024 den Start einer neuen Website namens LillyDirect an, mit dem Ziel, den Zugang von Patienten zum Medikament Zepbound zur Gewichtsreduktion durch Telemedizin zu verbessern. Solche Initiativen führen zu einem stärkeren Wachstum des Marktes.

Aufgrund des begrenzten Produktangebots wird das Segment der OTC-Arzneimittel voraussichtlich mit einer geringeren jährlichen Wachstumsrate wachsen. Zu den weiteren Faktoren, die mit der niedrigeren CAGR zusammenhängen, gehören persönliche Bedenken im Zusammenhang mit unerwünschten Nebenwirkungen nach dem Konsum von OTC-Arzneimitteln, die das Wachstum des Segments im Prognosezeitraum einschränkten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Vertriebskanalanalyse

Es wird erwartet, dass die zunehmende Zugänglichkeit von Medikamenten das Einzelhandels- und Online-Apothekensegment vorantreiben wird

Basierend auf dem Vertriebskanal wird der Markt in Krankenhausapotheken, Einzelhandel und Online-Apotheken unterteilt.

Es wird erwartet, dass das Einzelhandels- und Online-Apothekensegment mit 96,32 % den weltweiten Marktanteil für Medikamente gegen Fettleibigkeit dominieren und im Jahr 2026 den höchsten Umsatz auf dem Weltmarkt generieren wird, da die Nutzung von E-Apotheken-Plattformen und die Verfügbarkeit von Medikamenten gegen Fettleibigkeit auf diesen Plattformen zunehmen und die Medikamentenbeschaffung für die Patientenpopulation einfacher wird. Darüber hinaus handelt es sich bei Fettleibigkeit um eine chronische Erkrankung, und der Patient benötigt eine Nachfüllung, um den langfristigen Behandlungsplan fortzusetzen, was zu einer stärkeren Akzeptanz von Medikamenten gegen Fettleibigkeit über den Einzelhandel und die Vertriebskanäle von Online-Apotheken führt.

Es wird erwartet, dass das Segment der Krankenhausapotheken im Prognosezeitraum mit einer niedrigeren CAGR wachsen wird. Trotz der Notwendigkeit, Medikamente von geschultem Fachpersonal verschreiben zu lassen, wird erwartet, dass das Krankenhaussegment ein langsameres Wachstum verzeichnen wird, da es alternative Vertriebskanäle für die Beschaffung von Medikamenten gegen Fettleibigkeit gibt, die eine Behandlung zu erschwinglichen Kosten und zu einem günstigen Zeitpunkt ermöglichen.

REGIONALE ANALYSE

Basierend auf der Region ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Anti-Obesity Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika eroberte im Jahr 2025 65,82 % des Weltmarktes und erwirtschaftete einen Umsatz von 4,93 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 5,64 Milliarden US-Dollar prognostiziert. Das Wachstum in dieser Region ist auf die starke Prävalenz von Fettleibigkeit in der gesamten Region zurückzuführen und umfasst Länder mit hohem Einkommen und hohen Gesundheitsausgaben pro Person. Laut einer von der National Library of Medicine im Jahr 2021 veröffentlichten Studie sind die jährlichen Kosten für die medizinische Versorgung für Erwachsene mit Adipositas in den USA mit 2.505 USD hoch und steigen mit der Adipositasklasse deutlich an, von 68,4 % für Klasse 1 auf 233,6 % für Klasse 3. Der US-Markt wird bis 2026 voraussichtlich 5,11 Milliarden US-Dollar erreichen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,2 Milliarden US-Dollar, was einem Anteil von 16,06 % entspricht, und wird voraussichtlich im Jahr 2026 1,42 Milliarden US-Dollar erreichen. Europa wird voraussichtlich die zweitgrößte Region in Bezug auf den Umsatz sein, was auf die Präsenz starker Marktteilnehmer, darunter Novo Nordisk A/S, in der gesamten Region mit steigenden Investitionen in F&E-Aktivitäten für die Einführung neuer Produkte zurückzuführen ist. Der britische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen.

- Nach Angaben der Vereinten Nationen werden sich die Kosten im Zusammenhang mit Fettleibigkeit und Übergewicht in allen Altersgruppen bis 2035 in der europäischen WHO-Region voraussichtlich auf 800 Milliarden US-Dollar belaufen.

Asien-Pazifik

Darüber hinaus erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 0,83 Milliarden US-Dollar und trug damit 11,13 % zum weltweiten Marktumsatz bei. Aufgrund der steigenden Prävalenz von Fettleibigkeit und den mit dieser Erkrankung verbundenen Komorbiditäten wird ein Wachstum auf 1 Milliarde US-Dollar im Jahr 2026 prognostiziert, da ein enger Zusammenhang zwischen der Anzahl der Komorbiditäten und der Fettleibigkeit besteht. Der japanische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

- Laut dem von der World Obesity Federation veröffentlichten Bericht „World Obesity Atlas 2023“ stammen neun von zehn Ländern mit dem weltweit größten Anstieg an Fettleibigkeit aus Asien und Afrika. Die zunehmende Verbreitung von Fettleibigkeit in der Region fördert die Akzeptanz dieser Produkte.

Lateinamerika und Naher Osten und Afrika

Andererseits wird geschätzt, dass Lateinamerika sowie der Nahe Osten und Afrika mit einer vergleichsweise geringeren CAGR wachsen, da es im Vergleich zu anderen Regionen an einer gut ausgebauten Gesundheitsinfrastruktur mangelt. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,21 Milliarden US-Dollar, was 2,86 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,24 Milliarden US-Dollar erreichen. Diese Regionen hatten im Jahr 2023 einen geringeren Marktanteil, da die Gesundheitsausgaben pro Person niedrig sind und das Bewusstsein für diese Produkte in diesen Regionen begrenzt ist. Diese Faktoren senken die Akzeptanzrate von Medikamenten und führen zu einem langsameren Wachstum in diesen Regionen. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,31 Milliarden US-Dollar, was 4,13 % des Weltmarktanteils entspricht, und werden voraussichtlich im Jahr 2026 0,34 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Medikamente gegen Fettleibigkeit

Novo Nordisk A/S dominiert den Markt aufgrund seines starken Produktportfolios

Was die Wettbewerbslandschaft betrifft, so ist der Markt konsolidiert, wobei einige wenige Marktteilnehmer einen großen Marktanteil halten. Derzeit nimmt Novo Nordisk A/S aufgrund eines starken Produktportfolios und kürzlich erfolgter Produktzulassungen durch verschiedene Aufsichtsbehörden, die das Wachstum des Unternehmens unterstützen, eine Spitzenposition auf dem Markt ein. Im Juni 2021 erhielt Novo Nordisk A/S die Zulassung der US-amerikanischen Food and Drug Administration (U.S. FDA) für Wegovy, das zur chronischen Gewichtskontrolle bei Erwachsenen mit Fettleibigkeit oder Übergewicht mit mindestens einer gewichtsbedingten Komorbidität indiziert ist. Darüber hinaus gab das Unternehmen bekannt, dass die Verkäufe des Adipositasmedikaments Wegovy im Jahr 2024 im Vergleich zu 2023 höher ausfallen werden. Diese Faktoren, gepaart mit starken Produktverkäufen in verschiedenen Regionen, sind für die Marktbeherrschung des Unternehmens verantwortlich. GlaxoSmithKline plc ist auch aufgrund seines rezeptfreien Medikaments gegen Fettleibigkeit namens Alli einer der Hauptakteure.

Weitere prominente Marktteilnehmer sind Novartis AG, VIVUS LLC., Currax Pharmaceuticals LLC und andere. Der starke Fokus der Unternehmen auf strategische Initiativen und die Einführung neuer fortschrittlicher Produkte treibt das Marktwachstum voran.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Novo Nordisk A/S(Dänemark)

- GlaxoSmithKline plc (Großbritannien)

- VIVUS LLC.(UNS.)

- Currax Pharmaceuticals LLC (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Pfizer Inc.(UNS.)

- Sandoz International GmbH (Novartis AG) (Deutschland)

- Boehringer Ingelheim International GmbH (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023:Lilly gab die Zulassung von Zepbound durch die U.S. Food and Drug Administration zur Behandlung chronischen Gewichts bei Erwachsenen mit Fettleibigkeit bekannt.

- Oktober 2022:Lilly erhielt von der USFDA den Fast-Track-Status für Tirzepatid. Das Produkt wird zur Behandlung von Fettleibigkeit bzw. Übergewicht bei Erwachsenen untersucht.

- Februar 2022:Die Studie von Pfizer Inc. zu oralen Diabetes-Medikamenten namens Glucagon-like-Peptid-1-Rezeptoren zeigte, dass das Medikament zur Kontrolle von Typ-2-Diabetes beitragen und zur Gewichtsabnahme beitragen könnte, da Fettleibigkeit häufig mit Typ-2-Diabetes in Zusammenhang steht.

- November 2021:Novo Nordisk gab bekannt, dass die europäische Regulierungsbehörde, das Committee for Medicinal Products for Human Use (CHMP), eine positive Stellungnahme abgegeben und die Marktzulassung für Wegovy zur chronischen Gewichtskontrolle bei Erwachsenen mit Fettleibigkeit empfohlen hat.

- Oktober 2021:Navamedic ASA hat seine Vertriebsrechte für Mysimba in den nordischen Ländern verlängert. Im Jahr 2017 sicherte sich Navamedic ASA die exklusiven Vertriebsrechte für Mysimba in den nordischen Ländern für fünf Jahre von Currax Pharmaceutical LLC, zuvor bekannt als Orexigen Therapeutics, Inc.

- April 2021:Zealand Pharma A/S und Boehringer Ingelheim haben Phase-2-Studien mit dem GLP-1/Glucagon-Doppelagonisten BI 456906 für übergewichtige oder fettleibige Erwachsene und für Erwachsene mit nichtalkoholischer Steatohepatitis (NASH) begonnen.

BERICHTSBEREICH

Der globale Marktbericht für Medikamente gegen Fettleibigkeit bietet qualitative und quantitative Einblicke in den Weltmarkt und eine detaillierte Analyse der globalen Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Darüber hinaus bietet der Bericht eine ausführliche Analyse der globalen Marktdynamik und der Wettbewerbslandschaft. Verschiedene wichtige Erkenntnisse, die im Bericht vorgestellt werden, sind die Prävalenz von Fettleibigkeit – für wichtige Länder/Regionen, neue Produkteinführungen, wichtige aktuelle Branchenentwicklungen – Fusionen, Übernahmen und Partnerschaften – Pipeline-Analyse und Auswirkungen von COVID-19 auf den globalen Markt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 29,20 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Typ

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 7,48 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 67,16 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 4,93 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 29,20 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment der verschreibungspflichtigen Medikamente im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die zunehmende Prävalenz dieser Erkrankung und robuste Pipeline-Kandidaten, die zu neuartigen Produkteinführungen führen, sind einige der wichtigsten treibenden Faktoren des globalen Marktes.

Novo Nordisk A/S, Lilly, GlaxoSmithKline plc und Currax Pharmaceuticals LLC sind die führenden Marktteilnehmer.

Nordamerika dominierte den Markt im Jahr 2025.

Es wird erwartet, dass die Zunahme der Zahl staatlicher Initiativen, Sensibilisierungsprogramme von Gesundheitsorganisationen und Bedenken hinsichtlich der mit Fettleibigkeit verbundenen Komorbiditäten die Produktnachfrage steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf