Marktgröße, Anteil und Branchenanalyse für verschreibungspflichtige Medikamente, nach Produkttyp (Generika, Orphan-Medikamente und andere verschreibungspflichtige Medikamente), nach Therapie (Onkologie, Zentralnervensystem, Impfstoffe, Immunsuppressiva und andere), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Drogerien sowie Online-Apotheken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

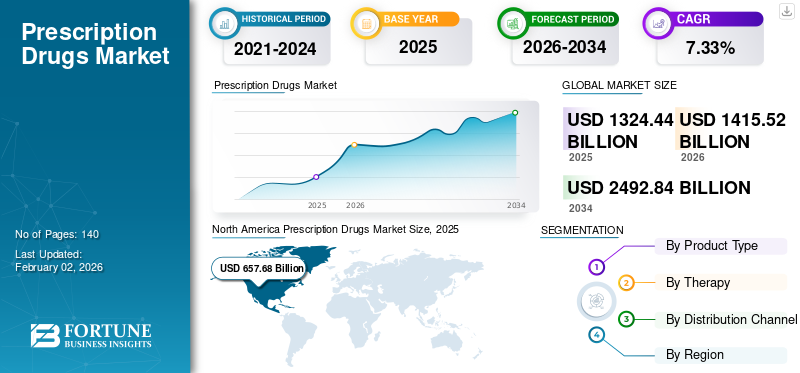

Die Größe des weltweiten Marktes für verschreibungspflichtige Medikamente wurde auf USD geschätzt1.324,44Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen1.415,52Milliarden im Jahr 2026 auf USD2.492,84Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 7,33 % entspricht. Nordamerika dominierte den Markt für verschreibungspflichtige Medikamente mit einem Marktanteil von49,66 %im Jahr 2025. Darüber hinaus wird prognostiziert, dass der Markt für verschreibungspflichtige Medikamente in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 931,1 Millionen US-Dollar erreichen wird, was auf die zunehmende Zulassung von Orphan Drugs durch die Aufsichtsbehörden zurückzuführen ist.

Verschreibungspflichtige Medikamente umfassen verschiedene Arten von Impfstoffen und Therapien zur Behandlung und Behandlung chronischer und akuter Krankheiten. Zu diesen Erkrankungen zählen Krebsarten, Herz-Kreislauf-Erkrankungen, Diabetes und auch seltene Krankheiten. In einem modernen klinischen Szenario ist die Verabreichung geeigneter verschreibungspflichtiger Medikamente von entscheidender Bedeutung für bessere klinische Ergebnisse bei fast jedem Patienten, der an schwerwiegenden Erkrankungen leidet. Viele Marktteilnehmer sind daran beteiligtklinische Studienfür die Entwicklung neuer Produkte für ein breites Spektrum von Krankheiten, aber das Szenario der verschreibungspflichtigen Medikamente selbst hat sich mit einem zunehmenden Zustrom generischer Äquivalente tiefgreifend verändert.

Die Auswirkungen der COVID-19-Pandemie führten im Jahr 2020 zu einem Rückgang des Marktwachstums. Mehrere Regionen auf der ganzen Welt standen aufgrund der Verschärfung der Länderbeschränkungen oder Sperrungen vor Herausforderungen beim Zugang zu medizinischer Versorgung und Behandlung. Diese Faktoren begrenzten auch die Zahl der Patientenbesuche in Krankenhäusern und die Streuung der Verschreibungen durch medizinisches Fachpersonal, was die Nachfrage und Akzeptanz verschreibungspflichtiger Medikamente weiter moderat einschränkte. Darüber hinaus führte die durch die COVID-19-Pandemie verursachte Störung der internationalen Lieferketten zu deutlichen Engpässen bei kritischen Medikamenten und einem Rückgang der Arzneimittelausgaben auf der ganzen Welt.

- Laut den Statistiken der American Society of Health-System Pharmacists aus dem Jahr 2022 gingen die Ausgaben für verschreibungspflichtige Medikamente in nichtstaatlichen Krankenhäusern im Jahr 2020 um 4,6 % zurück.

Allerdings kam es nach der anfänglichen Schließung von COVID-19 zu einer Wiederbelebung der routinemäßigen Gesundheitsdienste und zu einer weltweiten Zunahme von Patientenbesuchen in Gesundheitszentren. Darüber hinaus steigerten zunehmende Forschungs- und Entwicklungsinitiativen für die Entwicklung und Einführung von Medikamenten zur Behandlung von COVID-19 durch große Akteure die Nachfrage nach Impfstoffen undOrphan Drugsunter der Bevölkerung. Darüber hinaus haben die starke Betonung der Verlagerung von Patienten auf häusliche Pflege sowie die zunehmende Verwendung von Biosimilars und eine große Pipeline neuer, erhöhter Zulassungen von Spezialmedikamenten durch Aufsichtsbehörden die Einführung des Arzneimittels weiter vorangetrieben.

Somit steigerte der Anstieg der Zahl der Krankenhausbesuche von Patienten nach der Pandemie in Verbindung mit dem hohen Verbrauch verschreibungspflichtiger Medikamente in häuslichen Pflegeeinrichtungen das Wachstum des globalen Marktes für verschreibungspflichtige Medikamente.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für verschreibungspflichtige Medikamente

Marktgröße und Prognose:

- Marktgröße 2025: USD1.324,44Milliarde

- Marktgröße 2026: USD1.415,52Milliarde

- Prognosemarktgröße 2034: USD2.492,84Milliarde

- CAGR: 7,33 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für verschreibungspflichtige Medikamente mit einem49,66 %Grund dafür sind die steigende Nachfrage nach fortschrittlichen Therapien, hohe Gesundheitsausgaben und die Präsenz großer Pharmaunternehmen, die sich auf die Einführung von Generika und Spezialmedikamenten konzentrieren.

- Nach Produkttyp wird erwartet, dass das Segment der anderen verschreibungspflichtigen Medikamente seinen größten Marktanteil behalten wird, da die Zahl kritischer Medikamente, die von medizinischem Fachpersonal verschrieben werden, steigt, darunter Onkologie- und Antidiabetika, für die es keine unmittelbaren generischen Äquivalente gibt.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Anstieg der Zulassungen von Orphan-Arzneimitteln und zunehmende Konzentration auf Spezialmedikamente, um ungedeckten klinischen Bedarf zu decken.

- Europa: Starke Nachfrage nach erschwinglichen verschreibungspflichtigen Medikamenten, unterstützt durch die Einführung neuer Produkte und die Ausweitung des Angebots an Generika.

- China: Wachsende Investitionen in die Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für chronische Krankheiten beschleunigen die Einführung verschreibungspflichtiger Medikamente.

- Japan: Die hohe Prävalenz altersbedingter Erkrankungen fördert die Nachfrage nach fortschrittlichen verschreibungspflichtigen Therapien und Biosimilars.

Markttrends für verschreibungspflichtige Medikamente

Zunehmende Präsenz von Pipeline-Kandidaten in verschiedenen Therapiebereichen

In diesem Markt sind die steigenden F&E-Investitionen namhafter Unternehmen für die Entwicklung neuer Medikamente einer der wichtigsten Trends.

- Nach Schätzungen der European Federation of Pharmaceutical Industries and Associations (EFPIA) investierte die forschende Pharmaindustrie im Jahr 2022 schätzungsweise 43.684,2 Millionen US-Dollar in Forschung und Entwicklung in Europa.

Dies ist vor allem auf die Tatsache zurückzuführen, dass im globalen Szenario eine zunehmende Prävalenz mehrerer chronischer Erkrankungen zu verzeichnen ist. Dies hat zu einer steigenden Nachfrage von Patienten aufgrund ihrer unerfüllten klinischen Bedürfnisse und der Nachfrage nach positiven klinischen Ergebnissen geführt. Eine Reihe dieser chronischen Erkrankungen sind häufig refraktärer Natur und erfordern die Verabreichung aggressiver verordneter Therapien.

Dies hat dazu geführt, dass große Pharmaunternehmen ständig klinische Studien zur Entwicklung und letztendlich zur Zulassung neuer Produkte durchführen. Immer mehr wichtige Hersteller verlagern ihren Fokus auf die Entwicklung von Medikamenten zur Behandlung seltener Krankheiten. Dies dürfte das Marktwachstum im Prognosezeitraum vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für verschreibungspflichtige Medikamente

Zunehmende Einführung generischer Äquivalente wichtiger verschreibungspflichtiger Medikamente, um die Produktnachfrage anzukurbeln

Einer der entscheidenden Faktoren für das globale Marktwachstum ist die zunehmende Markteinführung von Generika-Äquivalenten mehrerer wichtiger Medikamente in starken Märkten wie den USA. Die zunehmende Akzeptanz dieser Generika-Äquivalente ist insbesondere auf die Tatsache zurückzuführen, dass diese Generika häufig genauso wirksam sind wie ihre ursprünglichen Gegenstücke und von Patienten oft zu einem Bruchteil der Kosten übernommen werden können. Patienten, die aufgrund finanzieller Hürden keinen Zugang zu teuren verschreibungspflichtigen Produkten haben, können diese Medikamente häufig übernehmen und bessere klinische Ergebnisse erzielen. Im Oktober 2019 gab die US-amerikanische FDA bekannt, dass sie 1.171 Zulassungen für Generika erteilt hat, davon 935 Vollzulassungen und 236 vorläufige Zulassungen. Die US-amerikanische FDA hat diese generischen Äquivalente insbesondere genehmigt, um den Arzneimittelwettbewerb zu verbessern und auch die zunehmende Einführung dieser kostengünstigen Arzneimitteläquivalente zu fördern. Dies ist besonders wichtig für Patienten in Schwellenländern und auch für Patienten in Industrieländern, die keinen Zugang zu angemessenen Zahlungsplänen für verschreibungspflichtige Medikamente haben.

Darüber hinaus führen die Regierungen verschiedener Länder unterschiedliche Systeme ein, um Generika zu geringeren Kosten als ihre Markenäquivalente anzubieten.

- Laut im September 2023 veröffentlichten Daten hat die indische Regierung beispielsweise das Aushadhi-Programm eingeführt, das Generika zu Preisen anbietet, die 50–90 % unter denen ihrer Markenäquivalente liegen. Daher erfreuen sich Generika, unterstützt durch staatliche Initiativen, bei indischen Patienten zunehmender Beliebtheit.

Es wird erwartet, dass diese Faktoren das globale Marktwachstum im Prognosezeitraum vorantreiben werden.

Zunehmende Entwicklungen bei Orphan Drugs treiben das Marktwachstum voran

Einer der wichtigsten Markttreiberfaktoren sind die zunehmenden Forschungs- und Entwicklungsinvestitionen namhafter Unternehmen für die Entwicklung von Medikamenten gegen seltene Krankheiten. Ein Paradebeispiel für einen solchen strategischen Schritt eines Marktteilnehmers ist BioMarin, ein wichtiges Pharmaunternehmen, das an der Entwicklung von Therapien für seltene Krankheiten beteiligt ist. Das Produktportfolio von BioMarin umfasst mehrere Orphan-Arzneimittel, beispielsweise die Gruppe der Mukopolysaccharidosen (MPS), und das Unternehmen verfügt außerdem über starke Orphan-Arzneimittel-Pipeline-Kandidaten in verschiedenen Phasen klinischer Studien.

Darüber hinaus konzentrieren sich einige der wichtigsten Akteure der Branche auf die Entwicklung von Orphan Drugs zur Behandlung mehrerer seltener Erkrankungen.

- Beispielsweise gab Baudax Bio, Inc. im September 2023 bekannt, dass sein primärer klinischer Kandidat, TI-168, von der US-amerikanischen FDA den Orphan-Drug-Status für die Behandlung von Hämophilie A mit Inhibitoren erhalten hat. Nach Erhalt dieser Genehmigung kann das Unternehmen die klinische Phase-1/2a-Studie mit TI-168 zur Behandlung von Hämophilie A starten. Darüber hinaus kann das Unternehmen diese Therapie bis Anfang 2024 in weitere Forschung überführen.

Diese zunehmenden Initiativen zur Therapie seltener Krankheiten sind darauf zurückzuführen, dass die Entwicklung von Blockbuster-Medikamenten bei seltenen Krankheiten im Vergleich zu den bereits ausgereiften Märkten für andere traditionelle Krankheiten wie Herz-Kreislauf-Erkrankungen und Diabetes möglich ist. Es wird prognostiziert, dass die oben genannten Faktoren in Verbindung mit dem Bedarf an effizienten Therapeutika für schwer beeinträchtigende seltene Krankheiten die Nachfrage nach verschreibungspflichtigen Produkten dieser Art weiter ankurbeln und das globale Marktwachstum ankurbeln werden.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit bestimmten verschreibungspflichtigen Medikamenten schränken das Marktwachstum ein

Trotz der weltweit zunehmenden Inzidenz kritischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen und der höheren Prävalenz dieser Erkrankungen in Entwicklungsregionen wie Afrika, Lateinamerika und Asien gibt es bestimmte Faktoren, die die Einführung von Produkten hemmen. Einer der Hauptfaktoren, die das Wachstum des Marktes hemmen, sind die hohen Kosten, die mit zahlreichen verschreibungspflichtigen Medikamenten verbunden sind.

- Laut einem 2019 von Policy & Medicine veröffentlichten Artikel heißt es in einer aktuellen Studie des Tufts Center for the Study of Drugs, dass die Entwicklung eines neuen verschreibungspflichtigen Arzneimittels, das die Marktzulassung erhält, die Arzneimittelhersteller schätzungsweise rund 2,6 Milliarden US-Dollar kosten wird.

Dies hat dazu geführt, dass eine kleine Anzahl von Patienten diese Medikamente einnimmt, und ein erheblicher Teil dieser Patienten steht bei der Verwendung dieser Produkte vor finanziellen Hürden. In vielen Fällen können die Kosten für verschreibungspflichtige Medikamente zwischen 100.000 und 500.000 US-Dollar liegen, und die Erkrankungen sind nicht einmal heilend. Beispielsweise kann Abirateron, das zur Behandlung von Prostatakrebs eingesetzt wird, den Patienten im niedrigsten Fall 10.000 US-Dollar pro Monat kosten und nicht einmal die Krankheit heilen. Daher wird erwartet, dass solche einschränkenden Faktoren das Marktwachstum im Prognosezeitraum begrenzen.

Marktsegmentierungsanalyse für verschreibungspflichtige Medikamente

Nach Produkttypanalyse

Steigende Zahl der im Gesundheitswesen verschriebenen Medikamente soll das Segment der anderen verschreibungspflichtigen Medikamente stärken

Je nach Produkttyp ist der Markt in Generika, Orphan-Medikamente und andere verschreibungspflichtige Medikamente unterteilt. Eine Reihe neuer Medikamente, die jedes Jahr auf den Markt kommen, fallen in mehrere Kategorien, beispielsweise Biologika, und häufig werden in naher Zukunft keine generischen Äquivalente zu ihnen auf den Markt gebracht. Daher dominierte das Segment der anderen verschreibungspflichtigen Arzneimittel im Jahr 2023 den Marktanteil. Darüber hinaus erhöht die weltweit steigende Zahl von Arzneimitteln, die von medizinischem Fachpersonal zur Behandlung chronischer Erkrankungen wie Krebs, Diabetes und anderen verschrieben werden, den Segmentanteil weiter71,71 %weltweit im Jahr 2026

- Laut der Verordnung über verschreibungspflichtige Arzneimittel 2023 werden in den USA jedes Jahr mehr als 4,0 Milliarden Rezepte ausgestellt. Einer ähnlichen Quelle zufolge waren die Therapiebereiche mit den höchsten Ausgaben für verschreibungspflichtige Medikamente in den USA Antidiabetika, Onkologiemedikamente, Autoimmunerkrankungen und Atemwegserkrankungen.

Das andere Segment umfasst wichtige und lebensrettende Medikamente wie Onkologie, Antidiabetika undHerz-Kreislauf-Medikamenteund war maßgeblich an der Dominanz dieses Segments auf dem Weltmarkt beteiligt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das Waisensegment im Prognosezeitraum mit einer vergleichsweise höheren CAGR wachsen wird. Es wird erwartet, dass die zunehmenden klinischen Studien zur Entwicklung von Orphan Drugs und die zunehmende Zulassung durch Aufsichtsbehörden die Akzeptanz dieser Medikamente im Prognosezeitraum steigern und das Marktwachstum vorantreiben werden.

- Nach Schätzungen der Food and Drug Administration hat die Behörde im März 2021 im Jahr 2020 32 neuartige Medikamente und Biologika mit Orphan-Drug-Status zugelassen. Einer ähnlichen Quelle zufolge handelte es sich beim Center for Drug Evaluation and Research (CDER) bei 31 der 53 neuartigen Arzneimittelzulassungen bzw. 58 % um Produkte mit Orphan-Designation.

Durch Therapieanalyse

Weltweit steigende Prävalenz von Krebs trägt zur Dominanz des Onkologiesegments bei

Bezüglich der Therapie ist der Markt in Onkologie, Zentralnervensystem,Impfungen, Immunsuppressiva und andere. Aufgrund der steigenden Prävalenz von Krebserkrankungen und der hohen Kosten, die mit der Behandlung der verschiedenen Krebsarten verbunden sind, wird erwartet, dass der Bereich Onkologie den Therapiebereich dominieren wird. Darüber hinaus ist die steigende Zahl behördlicher Zulassungen für gezielte Therapien zur Behandlung von Krebs ein weiterer Faktor, der zum Segmentwachstum beiträgt. beitragen67,55 %weltweit im Jahr 2026

- Beispielsweise hat die US-amerikanische FDA im September 2023 zehn neue Krebstherapeutika zugelassen, die gezielte Therapien ermöglichen. Zu den zugelassenen Medikamenten gehören Quizartinib (Vanflyta), Pralsetinib (Gavreto), Bosutinib (Bosulif) und andere.

- Laut einem von der American Cancer Society im Jahr 2022 veröffentlichten Artikel wurden in den USA schätzungsweise 1,9 Millionen neue Krebsfälle diagnostiziert und rund 609.360 krebsbedingte Todesfälle gemeldet.

Es wird erwartet, dass die wachsende Bevölkerung aufgrund des zunehmenden Bedarfs an rechtzeitigen Impfungen, insbesondere bei Säuglingen und Kindern, auch das Wachstum des Impfstoffsegments unterstützen wird.

Es wird erwartet, dass auch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen die Entwicklung vorantreiben wirdAntikoagulanzienSegment. Es wird erwartet, dass zunehmende Organtransplantationen auch das Wachstum der Immunsuppressiva-Segmente vorantreiben werden. Darüber hinaus steigern die steigende Nachfrage und der Verkauf von immunmodulatorischen Arzneimitteln zur Behandlung hoher Prävalenz immunologischer Erkrankungen den Segmentanteil weiter.

- Laut den von AbbVie Inc. veröffentlichten Jahresberichtsschätzungen erwirtschafteten Immunologiemedikamente wie Skyrizi und Rinvoq im Jahr 2022 einen Umsatz von 4.484 Millionen US-Dollar bzw. 1.794 Millionen US-Dollar.

Darüber hinaus hielt das Segment „Andere“ im Jahr 2023 einen dominanten Marktanteil, was auf die zunehmende Einführung und den Verkauf von Medikamenten durch wichtige Akteure und die steigende Zahl der Verschreibungen dieser Medikamente durch medizinisches Fachpersonal auf der ganzen Welt zurückzuführen ist.

Durch Vertriebskanalanalyse

Steigende Ausgaben für verschreibungspflichtige Medikamente in Krankenhausapotheken führten zur Dominanz des Segments

Hinsichtlich der Vertriebskanäle ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Drogerien sowie Online-Apotheken unterteilt. Einer der Hauptgründe für die Dominanz des Segments der Krankenhausapotheken liegt darin, dass die unter verschreibungspflichtigen Medikamenten angegebenen Therapeutika häufig nur im Krankenhausbereich unter Anleitung von ausgebildeten medizinischen Fachkräften verschrieben werden können. Darüber hinaus können zahlreiche Therapeutika, die zur Behandlung kritischer Krankheiten wie Krebs und seltener Krankheiten eingesetzt werden, nur von geschultem medizinischem Fachpersonal intravenös verabreicht werden. Eine solche wirksame Verabreichung von Therapeutika ermöglicht häufig die angemessene Behandlung und Behandlung kritischer Krankheiten und führt zu verbesserten klinischen Ergebnissen.

- Laut von NCBI veröffentlichten Statistiken dürften die Gesamtausgaben für verschreibungspflichtige Medikamente in Kliniken und Krankenhäusern in den USA im Jahr 2021 um 7 bis 9 % steigen.

- Nach Schätzungen des Centers of Disease Control and Prevention (CDC) belief sich die Zahl der in Notaufnahmen oder Krankenhäusern verabreichten oder verschriebenen Medikamente im Jahr 2019 in den USA auf 353,8 Millionen.

Die zunehmende Verfügbarkeit verschreibungspflichtiger Medikamente und der steigende Bedarf an täglichen Medikamenten, beispielsweise Antidiabetika, sind einige der Hauptfaktoren, die für das Wachstum dieses Segments im Prognosezeitraum verantwortlich sind.

- Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) aus dem Jahr 2020 fließen in Europa etwa vier von fünf Euro, die für Arzneimittel im Einzelhandel ausgegeben werden, in verschreibungspflichtige Medikamente.

Es wird erwartet, dass das Segment der Online-Apotheken im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen wird, insbesondere aufgrund der Erleichterung für Patienten beim Nachfüllen verschreibungspflichtiger Medikamente und der Möglichkeit, Medikamente bequem von zu Hause aus zu erwerben.

REGIONALE EINBLICKE

North America Prescription Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 657,68 Milliarden US-Dollar, was 49,66 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 703,04 Milliarden US-Dollar wachsen. Zu den wichtigsten Gründen für die Dominanz des nordamerikanischen Marktanteils für verschreibungspflichtige Medikamente gehörte die steigende Nachfrage nach effizienten und fortschrittlichen Produkten in der Region, insbesondere aufgrund der hohen Prävalenz mehrerer chronischer Krankheiten. Diese Faktoren sind zusammen mit hohen Gesundheitsausgaben, robuster Forschung und Entwicklung für Medikamente in der Region und der Präsenz namhafter Unternehmen in der Region, die sich mit der Herstellung generischer Äquivalente wichtiger Medikamente befassen, für den dominanten Anteil der Region am Weltmarkt verantwortlichVereinigte StaatenDer Markt soll bis 2026 607,6 Milliarden US-Dollar erreichen.

- Nach Schätzungen der Food and Drug Administration wurden im Jahr 2022 aufgrund der Einführung des Generikaprogramms der FDA bis heute mehr als 32.000 Generika von der FDA zugelassen. Darüber hinaus sind nach ähnlichen Schätzungen etwa 9 von 10 in den USA ausgestellten Rezepten mit Generika gefüllt.

Europa

Die Region Europa eroberte im Jahr 2025 20,48 % des Weltmarktes und generierte einen Umsatz von 271,21 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 288,77 Milliarden US-Dollar prognostiziert. Der Markt in Europa hatte den zweitgrößten Anteil am Weltmarkt, und Gründe für den hohen Marktanteil der Region sind die gestiegene Nachfrage nach fortschrittlichen verschreibungspflichtigen Produkten und die Produkteinführung effizienter verschreibungspflichtiger Produkte, einschließlich Orphan Drugs. Darüber hinaus führen mehrere Marktteilnehmer Generika ein, um in der gesamten Region eine erschwingliche Behandlung zu ermöglichen Vereinigtes KönigreichDer Markt wird bis 2026 voraussichtlich 36,41 Milliarden US-Dollar erreichenDeutschlandDer Markt soll bis 2026 ein Volumen von 53,34 Milliarden US-Dollar erreichen.

- Beispielsweise brachte die Novartis AG im Februar 2022 Lenalidomid, ein generisches Onkologiemedikament, in 19 Ländern Europas auf den Markt.

- Nach Schätzungen der EFPIA entfielen im Jahr 2022 16,8 % des Umsatzes neuer Medikamente, die im Zeitraum 2016–2021 auf den Markt kamen, auf den europäischen Markt.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 300,57 Milliarden US-Dollar, was einem Anteil von 22,69 % entspricht, und wird voraussichtlich im Jahr 2026 323,5 Milliarden US-Dollar erreichen. Für den asiatisch-pazifischen Raum wird im Prognosezeitraum eine deutlich höhere CAGR erwartet. Es wird erwartet, dass Neueinführungen wichtiger Produkte in der Region und eine starke Nachfrage nach diesen Arzneimitteln den Markt im Zeitraum 2026–2034 antreiben werden. Das Vorhandensein einer großen potenziellen Patientenpopulation und das wachsende Bewusstsein für chronische und schwerwiegende Erkrankungen bei Einzelpersonen, die zu höheren Gesundheitsausgaben führen, werden voraussichtlich das Marktwachstum im asiatisch-pazifischen Raum im Prognosezeitraum vorantreiben JapanDer Markt soll bis 2026 101,54 Milliarden US-Dollar erreichenChinaDer Markt wird bis 2026 voraussichtlich 136,49 Milliarden US-Dollar erreichenIndienDer Markt soll bis 2026 24,68 Milliarden US-Dollar erreichen.

- Laut der Wirtschaftsumfrage 2021–2022 erreichten die budgetierten Ausgaben der Zentral- und Landesregierungen für den Gesundheitssektor 2,1 % des BIP im Zeitraum 2021–2022, gegenüber 1,3 % im Zeitraum 2019–2020 in Indien.

Lateinamerika und der Nahe Osten und Afrika

Im Jahr 2025 machte Lateinamerika 61,64 Milliarden US-Dollar aus, was 4,65 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 65,11 Milliarden US-Dollar wachsen. Der Markt im Nahen Osten und Afrika machte im Jahr 2025 33,33 Milliarden US-Dollar aus, was 2,52 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 35,1 Milliarden US-Dollar erreichen. Der Rest des Weltmarktes besteht aus Lateinamerika Amerika sowie der Nahe Osten und Afrika und befindet sich derzeit in einer Wachstumsphase. Der zunehmende Einsatz fortschrittlicher verschreibungspflichtiger Produkte und steigende Gesundheitsausgaben dürften das Marktwachstum im Prognosezeitraum ankurbeln.

Liste der wichtigsten Unternehmen im Markt für verschreibungspflichtige Medikamente

Starkes und diversifiziertes Produktportfolio von Novartis und Pfizer, um diesen Unternehmen zu helfen, ihre führende Position zu behaupten

Die gesamte Wettbewerbslandschaft dieses Marktes stellt eine Wettbewerbsstruktur dar, in der eine große Anzahl prominenter Marktteilnehmer präsent ist. Zwei große Unternehmen, Novartis und Pfizer, sind mit ihrem starken und vielfältigen Produktportfolio und ihrer Präsenz in wichtigen Therapiebereichen wie Onkologie und Impfstoffen wichtige Gründe für ihre Dominanz.

Dennoch verfügen auch eine Reihe anderer prominenter Akteure wie Roche, Johnson & Johnson und Sanofi über starke Marktumsatzanteile auf dem Weltmarkt. Es wird erwartet, dass eine Reihe von Unternehmen, die generische Äquivalente vieler Medikamente herstellen, wie Dr. Reddy’s Laboratories Ltd. und Lupin Pharmaceuticals, Inc., im Prognosezeitraum ebenfalls eine Reihe von Produkten auf den Markt bringen werden. Dies dürfte sich positiv auf den Weltmarkt auswirken, da diese Unternehmen im Prognosezeitraum voraussichtlich Marktanteile gewinnen werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Novartis AG (Schweiz)

- Pfizer, Inc.(UNS.)

- F. Hoffmann-La Roche AG (Schweiz)

- Sanofi (Frankreich)

- Johnson & Johnson Services, Inc.(UNS.)

- Merck & Co., Inc.(UNS.)

- AbbVie, Inc. (USA)

- GlaxoSmithKline plc.(VEREINIGTES KÖNIGREICH.)

- AstraZeneca(VEREINIGTES KÖNIGREICH.)

- CELGENE CORPORATION (BRISTOL-MYERS SQUIBB COMPANY) (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023 –Die Novartis AG gab die Abspaltung ihres Generika- und Biosimilars-Geschäfts von Sandoz bekannt, um daraus ein innovatives Medizinunternehmen zu machen.

- Januar 2023 –Amgen Inc. gab die Einführung von AMJEVITA (Adalimumab-Atto), einem Biosimilar zu Humira (Adalimumab), in den USA bekannt.

- März 2022 –UCB S.A., ein globales biopharmazeutisches Unternehmen, gab die Zulassung der oralen Lösung CIV von FINTEPLA (Fenfluramin) in den USA durch die US-amerikanische Food and Drug Administration (FDA) für die Behandlung von Anfällen im Zusammenhang mit dem Lennox-Gastaut-Syndrom bei Patienten ab zwei Jahren bekannt.

- April 2020 –Lupin Pharmaceuticals, Inc. gab die Markteinführung des Generikums Mycophenolsäure-Retardtabletten zur Vorbeugung von Organabstoßungen bei Nierentransplantationspatienten in den USA bekannt.

- März 2020 –Dr. Reddy’s Laboratories Ltd. gab die Einführung des generischen Äquivalents der Geodon-Injektion (Ziprasidonmesylat) bekannt, einem Medikament, das in den USA für Schizophreniepatienten eingesetzt wird.

- Februar 2020 –Dr. Reddy’s Laboratories Ltd. gab die Einführung des generischen Äquivalents von Vimovo (Naproxen und Esomeprazol-Magnesium) bekannt, einem Medikament, das in den USA gegen Entzündungen eingesetzt wird.

BERICHTSBEREICH

Der Forschungsbericht bietet eine gründliche Analyse des Marktes. Es konzentriert sich auf Schlüsselmerkmale wie die Prävalenz wichtiger Krankheiten – nach Schlüsselländern – Pipeline-Analyse, wichtige Branchenentwicklungen, neue Produktzulassungen und Regulierungsszenarien – nach Schlüsselregionen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren berücksichtigt der Bericht zahlreiche Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,33 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Auf Antrag

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Die globale Marktgröße für verschreibungspflichtige Medikamente soll von 1.324,44 Milliarden US-Dollar im Jahr 2025 auf 2.492,84 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 7,33 %.

Mit einem CAGR von 7,33 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Die Onkologie ist aufgrund der hohen Krebsprävalenz und der hohen Behandlungskosten führend. Weitere Schlüsselbereiche sind ZNS-Erkrankungen, Immunsuppressiva, Impfstoffe und Autoimmuntherapien.

Es wird erwartet, dass das Segment der anderen verschreibungspflichtigen Medikamente im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die erwartete Einführung innovativer verschreibungspflichtiger Medikamente auf dem Markt aufgrund der zunehmenden Prävalenz chronischer und schwerer Krankheiten in Verbindung mit einem erheblichen ungedeckten klinischen Bedarf befeuert die Produktnachfrage.

Novartis AG und Pfizer, Inc. sind die führenden Player auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf