Marktgröße, Anteil und Branchenanalyse für angetriebene chirurgische Instrumente, nach Produkt (Handstücke (Bohrer, Sägen, Reibahlen, Rasierer/Bohrer, Draht-/Stifttreiber und andere), Energie- und Steuereinheiten (elektrische Konsolen, pneumatische Regler und Akkus und Ladegeräte), angetriebene Heftsysteme sowie Verbrauchsmaterialien und Zubehör), nach Anwendung (orthopädische Chirurgie, Neurochirurgie, HNO-Chirurgie, Herz-Thorax-Chirurgie). Chirurgie, Mund-, Kiefer- und Gesichtschirurgie und andere), nach Endbenutzern (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose

Marktgröße und Zukunftsaussichten für angetriebene chirurgische Instrumente

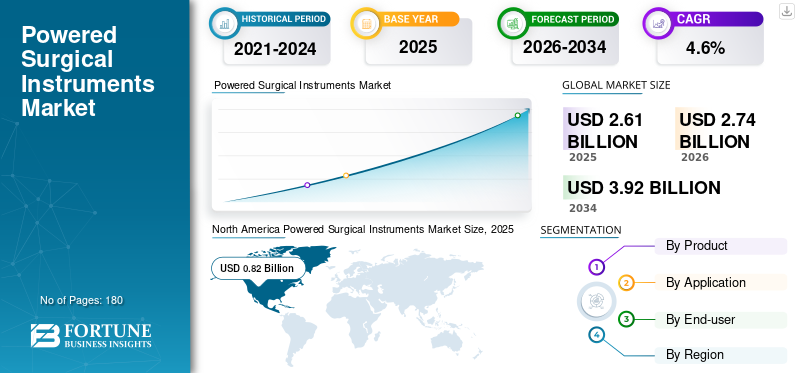

Die globale Marktgröße für angetriebene chirurgische Instrumente wurde im Jahr 2025 auf 2,61 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,74 Milliarden US-Dollar im Jahr 2026 auf 3,92 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,6 % aufweist. Nordamerika dominierte den globalen Markt für angetriebene chirurgische Instrumente mit einem Marktanteil von 31,42 % im Jahr 2025.

Angetriebene chirurgische Instrumente sind fortschrittliche medizinische Werkzeuge, die mit Strom, Batterien, Druckluft oder Ultraschall betrieben werden und Chirurgen dabei helfen, Knochen und Gewebe bei Operationen präzise zu schneiden, zu bohren, zu formen oder zu entfernen. Diese Werkzeuge ermöglichen im Vergleich zu manuellen Werkzeugen schnellere und genauere chirurgische Eingriffe und minimieren gleichzeitig die Schädigung des Körpers. Das Wachstum des Marktes wird durch die steigende Nachfrage nach minimalinvasiven Operationen unterstützt, bei denen diese Instrumente kleinere Schnitte, eine schnellere Genesung und bessere Ergebnisse ermöglichen, was ihre Akzeptanz vorantreibt.

Darüber hinaus hielten Medtronic, Stryker und Johnson & Johnson Services, Inc. aufgrund ihres umfangreichen Produktangebots und der Konzentration auf strategische Entscheidungen zur Erweiterung ihres Geschäfts den höchsten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für angetriebene chirurgische Instrumente

- Marktgröße 2025: 2,61 Milliarden US-Dollar

- Marktgröße 2026: 2,74 Milliarden

- Prognostizierte Marktgröße 2034: 3,92 Milliarden US-Dollar

- CAGR: 4,6 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 31,42 % im Jahr 2025.

- Das Segment Krankenhäuser und ASCs wird im Jahr 2026 voraussichtlich einen Anteil von 67,2 % halten.

- Das Segment der orthopädischen Chirurgie wird im Jahr 2026 voraussichtlich einen Anteil von 33,3 % halten.

Nordamerika

Nordamerika 0,82 Milliarden US-Dollar im Jahr 2025. Starke Präsenz wichtiger Akteure in den USA und Kanada und eine steigende Zahl von ASCs erhöhen das chirurgische Volumen und die Nachfrage nach Instrumenten.

Europa

Europa 0,71 Milliarden US-Dollar im Jahr 2026. Gut etablierte Gesundheitsinfrastruktur, die ein höheres chirurgisches Volumen und eine höhere Nachfrage nach angetriebenen chirurgischen Instrumenten unterstützt.

Asien-Pazifik

Asien-Pazifik 0,67 Milliarden US-Dollar im Jahr 2026. Großer Patientenpool für orthopädische und kardiovaskuläre Erkrankungen treibt die chirurgische Nachfrage nach angetriebenen chirurgischen Instrumenten voran.

UNS.

0,79 Milliarden US-Dollar im Jahr 2026. Die zunehmende Akzeptanz von ASCs und ein starkes chirurgisches Ökosystem steigern die Nachfrage nach angetriebenen chirurgischen Instrumenten.

Japan

Japan 0,23 Milliarden US-Dollar im Jahr 2026. Fortschrittliches Gesundheitssystem und steigende Nachfrage nach chirurgischen Eingriffen unterstützen das Marktwachstum.

Mehr lesen

Markttrends für angetriebene chirurgische Instrumente

Der Wandel hin zu batteriebetriebenen und kabellosen Systemen wird sich als wichtiger Trend herausstellen

Derzeit gibt es eine zunehmende Akzeptanz vonBatterie-betriebene und kabellose chirurgische Instrumente, die die Mobilität im Operationssaal verbessern, Kabelsalat reduzieren und den Komfort des Chirurgen erhöhen. Darüber hinaus ermöglichen Verbesserungen der Batterietechnologie längere Betriebszeiten und schnelleres Aufladen. Darüber hinaus konzentrieren sich mehrere Unternehmen auf ergonomisches Design und leichte Handstücke, um das gesamte Bedienszenario zu verbessern.

- Beispielsweise brachte Arthrex, Inc. Synergy Power auf den Markt, ein batteriebetriebenes orthopädisches System mit einer ergonomischen Sagittalsäge und einem Drehbohrer mit Doppelauslöser für Eingriffe in der Endoprothetik, im Sport, bei Traumata und an den distalen Extremitäten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigendes Volumen wichtiger Operationen soll die Marktexpansion vorantreiben

In den letzten Jahren kam es weltweit zu einer zunehmenden Zahl orthopädischer und unfallchirurgischer Eingriffe aufgrund von Gelenkdegenerationen, Frakturen, Wirbelsäulenerkrankungen und Sportverletzungen. Dies erhöht den Bedarf an präzisem Knochenschneiden und -bohren, das mit motorbetriebenen Instrumenten effizient bewältigt werden kann. Es wird erwartet, dass ein solches Szenario das weltweite Wachstum des Marktes für angetriebene chirurgische Instrumente im Prognosezeitraum vorantreiben wird.

- Beispielsweise erwähnten die Centers for Advanced Orthopaedics im Oktober 2022, dass in den USA jährlich etwa 800.000 Kniegelenkersatzoperationen durchgeführt werden.

MARKTBEGRENZUNGEN

Hohe Geräte- und Wartungskosten schränken das Marktwachstum ein

Angetriebene chirurgische Systeme erfordern teure Handstücke, Batterien und Konsolen und erfordern außerdem eine regelmäßige Wartung. Kleinere Krankenhäuser und Kliniken, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, haben oft mit solchen Einschränkungen zu kämpfen.

Infolgedessen bevorzugen diese Einrichtungen manuelle Instrumente, was die Einführung angetriebener chirurgischer Instrumente einschränkt, was das Marktwachstum im Prognosezeitraum voraussichtlich behindern wird.

MARKTCHANCEN

Wachstum minimalinvasiver und ambulanter Operationen zur Schaffung erheblicher Wachstumschancen

In den letzten Jahren hat die wachsende Nachfrage nach minimalinvasiven Eingriffen den Bedarf an kompakten, effizienten und schnellen Instrumenten erhöht, die es Chirurgen ermöglichen, durch kleinere Schnitte zu arbeiten. Darüber hinaus entsteht in immer mehr ambulanten Abteilungen eine erhebliche Nachfrage nach tragbaren, batteriebetriebenen Systemen, von denen erwartet wird, dass sie den Hauptakteuren erhebliche Innovationsmöglichkeiten bieten.

- Beispielsweise brachte DePuy Synthes, Teil von Johnson & Johnson Services, Inc., im Dezember 2021 das UNIUM-System auf den Markt, eine Plattform für Elektrowerkzeuge der nächsten Generation, die für Traumaeingriffe optimiert ist.

HERAUSFORDERUNGEN DES MARKTES

Gerätezuverlässigkeit und Sterilisationsprobleme stellen eine Herausforderung für die Marktexpansion dar

Angetriebene chirurgische Instrumente unterliegen hoher mechanischer Belastung und müssen auch bei langen Eingriffen konstant funktionieren. Es ist zu erwarten, dass jede Fehlfunktion die Operation verzögert und das Risiko für den Patienten erhöht.

Darüber hinaus erschweren komplexe Instrumentendesigns die Reinigung und Sterilisation, weshalb Krankenhäuser die Aufbereitungsprotokolle strikt befolgen müssen, um Infektionsrisiken zu vermeiden. Es wird erwartet, dass ein solches Szenario die Marktexpansion gefährden wird.

Segmentierungsanalyse

Nach Produkt

Primärer Einsatz von Handstücken beim Bohren und Reiben, um das Wachstum des Segments anzukurbeln

Je nach Produkt ist der Markt in Handstücke, Antriebs- und Steuereinheiten, angetriebene Heftsysteme sowie Verbrauchsmaterialien und Zubehör unterteilt. Darüber hinaus ist das Handstücksegment weiter in Bohrer, Sägen, Reibahlen, Rasierer/Bohrer, Draht-/Stifttreiber und andere unterteilt. Andererseits sind die Energie- und Steuereinheiten in elektrische Konsolen, pneumatische Regler sowie Batteriepakete und Ladegeräte unterteilt.

Das Handstücksegment hatte im Jahr 2025 den weltweit größten Marktanteil bei angetriebenen chirurgischen Instrumenten, da sie die primäre Schnittstelle zwischen dem Chirurgen und dem Gerät darstellen und bei verschiedenen Verfahren wie Bohren, Sägen und Reiben verwendet werden. Infolgedessen verbessern Unternehmen ihre Handstückprodukte kontinuierlich, was voraussichtlich das Wachstum des Segments vorantreiben wird.

Darüber hinaus wird für das Segment Energie- und Steuereinheiten im Prognosezeitraum ein jährliches Wachstum von 5,0 % prognostiziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Steigende Anzahl wichtiger orthopädischer Eingriffe, um das Wachstum des Segments voranzutreiben

Je nach Anwendung ist der Markt in orthopädische Chirurgie, Neurochirurgie, HNO-Chirurgie, Herz-Thorax-Chirurgie, Mund- und Kieferchirurgie und andere unterteilt.

Das Segment der orthopädischen Chirurgie hatte im Jahr 2025 den größten Marktanteil. In den letzten Jahren gab es eine zunehmende Zahl von Gelenkersatz-, Trauma-Fixierungs- und Wirbelsäulenoperationen, was den Einsatz von Bohrern, Sägen und Reibahlen vorangetrieben hat. Darüber hinaus wird geschätzt, dass das Segment im Jahr 2026 einen Anteil von 33,3 % halten wird.

- Beispielsweise gab das PMG Hospital im Juni 2025 an, dass in Indien jährlich über 200.000 Kniegelenkersatzeingriffe durchgeführt werden.

Darüber hinaus wird erwartet, dass das Segment der Herz-Thorax-Chirurgie im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,2 % wachsen wird.

Vom Endbenutzer

Die weltweit steigende Zahl von Krankenhäusern verstärkt die Dominanz des Segments Krankenhäuser und ASCs

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Im Jahr 2025 dominierten Krankenhäuser und ASCs als Endverbraucher den Markt. Diese Einrichtungen führen komplexe orthopädische, traumatische und neurochirurgische Eingriffe durch, die zuverlässige angetriebene Instrumente erfordern. Insbesondere ASCs treiben die Nachfrage nach kompakten und batteriebetriebenen Systemen voran. Infolgedessen dürfte die wachsende Zahl von Krankenhäusern und ASCs das Wachstum des Segments vorantreiben. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 67,2 % halten.

- Laut den Fast Facts on Hospitals der American Hospital Association (AHA) gab es beispielsweise Anfang 2025 in den USA insgesamt 6.093 Krankenhäuser.

Darüber hinaus wird erwartet, dass das Segment der Spezialkliniken im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,9 % wächst.

Regionaler Ausblick auf den Markt für angetriebene chirurgische Instrumente

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Powered Surgical Instruments Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 0,78 Milliarden US-Dollar den größten Umsatzanteil und erreichte bis 2025 0,82 Milliarden US-Dollar. Das Wachstum ist auf die starke Präsenz wichtiger Akteure in den USA und Kanada sowie auf die steigende Zahl von ASCs zurückzuführen, die die Zahl der durchgeführten Operationen unterstützen und so die Nachfrage nach angetriebenen chirurgischen Instrumenten steigern.

- Nach Angaben der Ambulatory Surgery Center Association vom März 2025 gibt es beispielsweise in den USA über 6.500 Medicare-zertifizierte ASCs.

US-Markt für angetriebene chirurgische Instrumente

Im Jahr 2026 werden die USA voraussichtlich 0,79 Milliarden US-Dollar erreichen, was etwa 28,9 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 4,1 % verzeichnen, die zweithöchste weltweit, und bis 2026 0,71 Milliarden US-Dollar erreichen. Das Wachstum ist auf die gut etablierte Gesundheitsinfrastruktur zurückzuführen, die das chirurgische Volumen begünstigt und die Nachfrage nach angetriebenen chirurgischen Instrumenten ankurbelt.

Markt für angetriebene chirurgische Instrumente in Großbritannien

Es wird erwartet, dass der britische Markt bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen wird, was etwa 3,3 % des weltweiten Umsatzes ausmacht.

Markt für angetriebene chirurgische Instrumente in Deutschland

Der deutsche Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen, was etwa 6,8 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 soll der Markt im asiatisch-pazifischen Raum 0,67 Milliarden US-Dollar erreichen und damit weltweit an dritter Stelle stehen. Das Wachstum ist auf den großen Patientenpool für orthopädische und kardiovaskuläre Erkrankungen zurückzuführen, die oft einen chirurgischen Eingriff erfordern und voraussichtlich die Nachfrage nach angetriebenen chirurgischen Instrumenten ankurbeln werden.

Markt für chirurgische Instrumente in Japan

Prognosen zufolge wird Japan bis 2026 einen Umsatz von 0,23 Milliarden US-Dollar erwirtschaften und fast 8,4 % des Weltmarktes erobern.

Markt für chirurgische Instrumente in China

Es wird erwartet, dass der chinesische Markt bis 2026 etwa 0,24 Milliarden US-Dollar erreichen wird, was fast 8,7 % des weltweiten Umsatzes entspricht.

Markt für chirurgische Instrumente in Indien

Es wird erwartet, dass der indische Markt bis 2026 etwa 0,09 Milliarden US-Dollar erreichen wird, was etwa 3,1 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl Lateinamerika als auch der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum aufweisen, wobei der lateinamerikanische Markt bis 2026 voraussichtlich 0,41 Milliarden US-Dollar erreichen wird. Das Wachstum dieser Regionen ist auf steigende Gesundheitsausgaben und staatliche Initiativen zur Entwicklung der Infrastruktur zurückzuführen, die die Einführung solcher Instrumente unterstützt.

Markt für GCC-betriebene chirurgische Instrumente

Bis 2026 wird der GCC-Markt schätzungsweise etwa 0,04 Milliarden US-Dollar erreichen, was etwa 1,4 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starke Markenreputation und diversifizierte Portfolios zur Stärkung der Marktpositionen der Hauptakteure

Im Jahr 2025 hielten Medtronic, Stryker und Johnson & Johnson Services, Inc. den Großteil des weltweiten Marktanteils bei angetriebenen chirurgischen Instrumenten. Dieser Anteil ist auf ihr breites Portfolio und ihren starken Markenruf zurückzuführen, der ihre Wettbewerbsposition stärkt.

Darüber hinaus setzen andere prominente Akteure strategische Initiativen wie Kooperationen und Partnerschaften sowie geografische Expansionen um, um ihren Marktanteil in den kommenden Jahren zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN AUF DEM MARKT FÜR ANGETRIEBENE CHIRURGISCHE INSTRUMENTE PROFILIERT

- Medtronic(Schweiz)

- Stryker (USA)

- Johnson & Johnson Services, Inc.(UNS.)

- CONMED Corporation(UNS.)

- Zimmer Biomet(UNS.)

- Braun SE (Deutschland)

- Smith+Nephew (Großbritannien)

- adeor Medical AG (Deutschland)

- MicroAire (USA)

- De Soutter Medical (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Medtronic erhielt die FDA-Zulassung für sein Hugo Robotic-Assisted Surgery (RAS)-System für urologische Eingriffe, einschließlich Prostatektomie, Nephrektomie und Zystektomie, was etwa 230.000 jährlichen Operationen in den USA entspricht.

- Dezember 2025:Apyx Medical Corporation erhielt die FDA 510(k)-Zulassung für sein AYON Body Contouring System, die erste All-in-One-Plattform für ästhetische Chirurgie, die die Heliumplasmatechnologie von Renuvion integriert.

- Oktober 2025:Medtronic hat in Indien zwei fortschrittliche elektrochirurgische Geräte auf den Markt gebracht, den Valleylab FT10 Electrosurgical Generator und den Valleylab FT10 Vessel Sealing Generator, die über die TissueFect-Sensortechnologie zur automatischen Energieanpassung basierend auf dem Gewebetyp verfügen.

- März 2025:Die Olympus Corporation hat ihr erstes KI-gestütztes chirurgisches Planungstool auf den Markt gebracht, das in Zusammenarbeit mit Ziosoft entwickelt wurde und Bildanalysen integriertmaschinelles Lernenfür die präoperative 3D-Modellierung bei Brust-, Leber- und urologischen Eingriffen.

- März 2025:Smith+Nephew präsentierte auf der AAOS 2025 fortschrittliche orthopädische Rekonstruktionstechnologien, darunter das CORI Surgical System mit CORIOGRAPH Pre-Op-Planung für personalisierte Robotik bei Knie-/Hüfteingriffen und den CORI Digital Tensioner für präzisen Lückenausgleich.

- Juni 2024:Zimmer Biomet hat sich mit THINK Surgical zusammengetan, um TMINI auf den Markt zu bringen, ein kompaktes handgehaltenes Robotersystem, das für Eingriffe in der Knietotalendoprothetik entwickelt wurde.

- Juni 2023:GE HealthCare und DePuy Synthes gaben eine US-Vertriebspartnerschaft bekannt, um das OEC 3D-Bildgebungssystem von GE mit dem Produktportfolio von DePuy zu koppeln und so die Präzisionsbildgebung für komplexe Wirbelsäulenoperationen im akuten und ambulanten Bereich zu verbessern.

BERICHTSBEREICH

Der Marktbericht für angetriebene chirurgische Instrumente liefert eine detaillierte Analyse aller Marktsegmente und deckt Treiber, Trends, Chancen, Einschränkungen und Herausforderungen ab, die die Landschaft beeinflussen. Es bietet außerdem wichtige Einblicke in technologische Fortschritte, wichtige Volumina chirurgischer Eingriffe, Branchenentwicklungen, Marktanteilsanalysen und detaillierte Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Per Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,61 Milliarden US-Dollar und soll bis 2034 3,92 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,82 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,6 % wächst.

Das Handstücksegment war produktbezogen marktführend.

Der Schlüsselfaktor, der den Markt antreibt, ist das steigende Volumen wichtiger chirurgischer Eingriffe.

Medtronic, Stryker und Johnson & Johnson Services, Inc. gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf