Marktgröße, Anteil und Branchenanalyse für Antiblockadditive, nach Typ (anorganisch, organisch und hybrid), nach Polymertyp (Polyethylen (PE), Polypropylen (PP), Polyethylenterephthalat (PET), Polyvinylchlorid (PVC) und andere), nach Anwendung (Verpackungsfolien, Industriefolien, landwirtschaftliche Folien, medizinische Folien und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Antiblockadditive

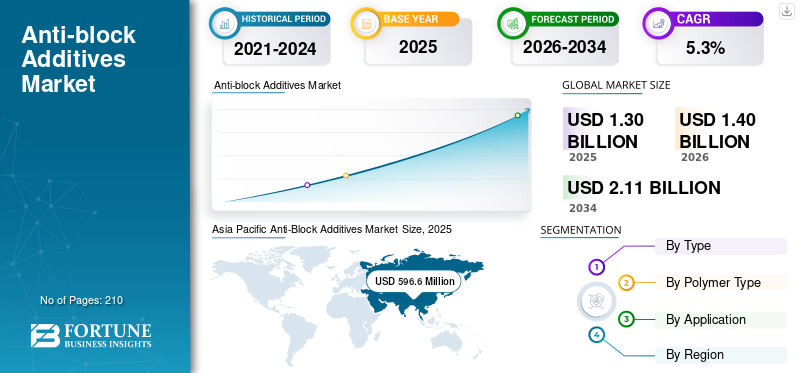

Die Marktgröße für Antiblockieradditive wurde im Jahr 2025 auf 1.303,7 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1.400,1 Millionen US-Dollar im Jahr 2026 auf 2.110,9 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,3 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Antiblockieradditive mit einem Marktanteil von 45,76 % im Jahr 2025.

Antiblockadditive sind Spezialzusätze, die in Kunststofffolien eingesetzt werden, um ein Zusammenkleben der Folienoberflächen zu verhindern und die Handhabung bei der Verarbeitung, Lagerung und Verpackung zu verbessern. Sie werden häufig in Verpackungs-, Landwirtschafts-, Industrie- und Medizinfolien verwendet, bei denen ein reibungsloses Öffnen der Folie, eine verbesserte Bearbeitbarkeit und eine gute Oberflächenqualität unerlässlich sind. Das Marktwachstum ist eng mit dem Wachstum von verbundenflexible Verpackungund Polymerfolienproduktion branchenübergreifend. Weltweit wird der Markt durch den Bedarf an verbesserter Folienleistung, kostengünstiger Herstellung und effizienter Verarbeitung unter Beibehaltung von Transparenz, Haltbarkeit und Kompatibilität mit verschiedenen Polymermaterialien angetrieben.

Eine Gruppe etablierter Additivhersteller mit starken Portfolios an Polymeradditiven und langfristigen Beziehungen zu Folien- und Verpackungsherstellern dominiert den Markt. Große Akteure wie Ampacet Corporation, Avient Corporation, Tosaf, Sukano und W. R. Grace & Co. sowie regionale Hersteller konzentrieren sich auf Produktleistung, Polymerkompatibilität und maßgeschneiderte Formulierungen, was zu einem mäßig konsolidierten Markt führt, der durch stetige Nachfrage, technisches Know-how, hohe Kundenbindung und kontinuierliche Produktentwicklung gekennzeichnet ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Antiblockadditive

Der Wandel hin zu hochklaren Antiblockadditiven verändert den Markt

Ein wichtiger Trend auf dem Markt ist der zunehmende Einsatz von Additivlösungen mit hoher Klarheit und geringer Trübung. Folienhersteller setzen auf Additive, die das Zusammenkleben von Folienschichten verhindern, ohne dabei die Transparenz, den Glanz, die Versiegelung oder die Druckleistung zu beeinträchtigen. Dies ist besonders wichtig bei dünnen, klaren und mehrschichtigen Verpackungsfolien, bei denen die Oberflächenqualität eine wichtige Rolle spielt. Infolgedessen entwickeln Additivhersteller verbesserte Antiblock-Masterbatches mit besserer Partikelkontrolle und Polymerkompatibilität. Dieser Trend hilft Folienherstellern, die Produktqualität zu verbessern, Verarbeitungsprobleme zu reduzieren und höhere Leistungserwartungen bei Verpackungsanwendungen zu erfüllen.

- Nach Angaben des U.S. Census Bureau gab es in der US-amerikanischen Kunststoffverpackungsfolien- und Folienherstellungsindustrie im Jahr 2023 426 Arbeitgeberbetriebe, was die Nachfrage nach fortschrittlichen Antiblockadditiven in Folienanwendungen unterstützte.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach flexiblen Verpackungsfolien fördert den Verbrauch von Antiblockadditiven

Der zunehmende Einsatz flexibler Verpackungsfolien in den Bereichen Lebensmittelverpackungen, Konsumgüter, Landwirtschaft und Industrieanwendungen treibt vor allem das Wachstum des Marktes für Antiblockieradditive voran. Verpackungshersteller setzen zunehmend Antiblockadditive ein, um das Zusammenkleben von Folienschichten zu verhindern und die Folienhandhabung bei Verarbeitung, Lagerung und Transport zu verbessern. Darüber hinaus hat das schnelle Wachstum von Mehrschicht- und Hochleistungskunststofffolien zu einem erhöhten Bedarf an Additiven geführt, die die Oberflächeneigenschaften verbessern, ohne die Transparenz oder Festigkeit zu beeinträchtigen. Dieser zunehmende Einsatz von flexiblen und Spezialfolien führt weiterhin zu einer starken Nachfrage nach Antiblockadditiven in der globalen Verpackungs- und Polymerverarbeitungsindustrie.

- Nach Angaben der Flexible Packaging Association (FPA) sind die USA flexibelVerpackungDie Branche erzielte im Jahr 2024 einen Umsatz von rund 42,6 Milliarden US-Dollar und unterstützte die starke Nachfrage nach Kunststofffolien und Antiblockadditiven für die Folienverarbeitung und Verpackungsanwendungen.

MARKTBEGRENZUNGEN

Umweltbedenken im Zusammenhang mit Kunststoffabfällen schränken die Marktexpansion ein

Der Markt steht vor Herausforderungen aufgrund zunehmender Umweltbedenken in Bezug auf Kunststoffabfälle und des wachsenden Drucks, Einwegkunststoffe zu reduzieren. Regierungen in mehreren Ländern führen strengere Vorschriften für Kunststoffverpackungen, Recyclinganforderungen und die Verwendung nachhaltiger Materialien ein, was sich auf die Nachfrage nach herkömmlichen Kunststofffolien auswirken kann, die auf Antiblockadditiven basieren. Darüber hinaus kann die Umstellung auf biologisch abbaubare Materialien, papierbasierte Verpackungen und wiederverwendbare Alternativen den langfristigen Verbrauch herkömmlicher Polymerzusätze verringern. Diese sich ändernden Nachhaltigkeitstrends schaffen Unsicherheit für Hersteller, die in der herkömmlichen Wertschöpfungskette für Kunststofffolien tätig sind.

MARKTCHANCEN

Steigende Nachfrage nach recycelbaren Verpackungsfolien schafft neue Wachstumschancen

Es wird erwartet, dass der Markt vom zunehmenden Einsatz recycelbarer und nachhaltiger Verpackungsfolien in den Bereichen Lebensmittel, Konsumgüter und Industrieanwendungen profitieren wird. Verpackungsunternehmen, die sich auf die Verwendung recycelbarer Polyethylen- und Polypropylenfolien konzentrieren und wirksame Antiblockadditive für eine reibungslose Verarbeitung und einfache Folientrennung benötigen. Darüber hinaus erhöht die Verlagerung hin zu Monomaterial-Verpackungsstrukturen den Bedarf an Additivlösungen, die die Qualität, Klarheit und Leistung der Folie beibehalten, ohne die Recyclingfähigkeit zu beeinträchtigen. Dieser Trend eröffnet Herstellern neue Möglichkeiten, fortschrittliche und umweltfreundliche Antiblockieradditivprodukte zu entwickeln.

- Nach Angaben der US-Umweltbehörde EPA verursachten Kunststoffbehälter und -verpackungen in den USA mehr als 14,5 Millionen Tonnen Kunststoffabfall, was den wachsenden Fokus auf recycelbare Verpackungsmaterialien und nachhaltige Folienlösungen unterstreicht, die die Nachfrage nach fortschrittlichen Antiblockieradditiven unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Die Volatilität der Rohstoffkosten drückt die Margen der Hersteller und stellt eine Herausforderung für die Marktexpansion dar

Hersteller von Antiblock-Additiven stehen vor einer großen Herausforderung durch sich ändernde Rohstoff- und Trägerharzkosten, die sich auf die Preisstabilität und Gewinnmargen auswirken können. Wichtige Inputs wie Kieselsäure, Talk, Calciumcarbonat, Wachse und Polymerträger werden durch Energiepreise, Bergbaukosten, Logistik und Harzmarktbedingungen beeinflusst. Wenn Folien- und Verpackungshersteller unter Kostendruck stehen, kann es für Additivlieferanten schwierig sein, höhere Inputkosten weiterzugeben. Dies führt zu Margendruck und erhöht den Bedarf an zuverlässiger Beschaffung, effizienter Produktion und kostengünstigen Formulierungen.

Segmentierungsanalyse

Nach Typ

Anorganische Additive dominieren aufgrund der Kosteneffizienz und der starken Filmleistung

Je nach Typ wird der Markt in anorganische, organische und hybride Produkte unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das anorganische Segment hatte im Jahr 2025 den größten Marktanteil bei Antiblockadditiven. Anorganische Antiblockadditive wie Kieselsäure, Talk und Calciumcarbonat werden häufig verwendetPlastikFolien, da sie eine effektive Filmtrennung, gute Verarbeitungsleistung und Kosteneffizienz bieten. Besonders bevorzugt werden diese Zusatzstoffe in Polyethylen- und Polypropylenfolien für Verpackungen, Agrarfolien und industrielle Anwendungen eingesetzt. Ihre hohe Verfügbarkeit, stabile Leistung und Eignung für die Filmproduktion im großen Maßstab machen sie zur ersten Wahl für Hersteller. Da die Nachfrage nach flexiblen und mehrschichtigen Folien weiter wächst, sind anorganische Additive nach wie vor die am weitesten verbreitete Art auf dem Markt.

Es wird erwartet, dass das organische Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,0 % wächst.

Nach Polymertyp

Steigende Nachfrage nach Polyethylenfolien treibt die Dominanz von PE auf dem Markt voran

Basierend auf dem Polymertyp ist der Markt in Polyethylen (PE), Polypropylen (PP), Polyethylenterephthalat (PET), Polyvinylchlorid (PVC) und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Polyethylen (PE) machte im Jahr 2025 den größten Marktanteil aus. PE ist führend im Verbrauch, da es häufig in flexiblen Verpackungsfolien, Agrarfolien, Industriefolien und Verbraucherverpackungsanwendungen verwendet wird, bei denen ein reibungsloses Öffnen der Folie und eine einfache Handhabung wichtig sind. Antiblockadditive werden üblicherweise in PE-Folien verwendet, um ein Anhaften der Schichten während der Verarbeitung, des Aufwickelns, der Lagerung und der Handhabung bei der Endverwendung zu verhindern. Da PE aufgrund seiner Flexibilität, Kosteneffizienz und Verarbeitbarkeit nach wie vor eines der am meisten bevorzugten Materialien für die Folienproduktion ist, ist es weiterhin der strukturell wichtigste Polymertyp für die Nachfrage nach Antiblockadditiven.

Das Segment Polyethylenterephthalat (PET) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,4 % wachsen.

Auf Antrag

Die Nachfrage nach flexiblen Verpackungen macht Verpackungsfolien zum dominierenden Segment

Je nach Anwendung wird der Markt in Verpackungsfolien, Industriefolien, Agrarfolien, medizinische Folien und andere unterteilt.

Den größten Anteil hatte im Jahr 2025 das Segment Verpackungsfolien. Verpackungsfolien sind führend, da diese Zusatzstoffe für eine reibungslose Folientrennung, einfache Handhabung und effiziente Verarbeitung bei der Folienherstellung, dem Aufwickeln, der Lagerung und der Verpackung unerlässlich sind. Lebensmittelverpackungen, Konsumgüterverpackungen und flexible Einzelhandelsverpackungen erfordern Folien mit guter Oberflächenqualität, Klarheit, Bedruckbarkeit und Siegelleistung. Da flexible Verpackungen bei Produkten des täglichen Bedarfs weiterhin weit verbreitet sind, bleiben Verpackungsfolien die stärkste und beständigste Anwendungsbasis für die Nachfrage nach Antiblockieradditiven.

Es wird erwartet, dass das Segment der medizinischen Filme im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,6 % wachsen wird.

Regionaler Ausblick auf den Markt für Antiblockieradditive

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Anti-Block Additives Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 596,6 Millionen US-Dollar die dominierende Stellung inne und wird voraussichtlich auch im Jahr 2026 seine führende Rolle beibehalten und 647,2 Millionen US-Dollar erreichen. Die Führungsposition der Region beruht auf ihrer großen Produktionsbasis für Kunststofffolien, ihrer starken Verpackungsproduktion und der hohen Nachfrage aus den Bereichen Lebensmittel, Konsumgüter, Landwirtschaft und industrielle Anwendungen. Robuster Verbrauch von Polyethylen undPolypropylenFolien in China, Indien, Japan, Südkorea und Südostasien unterstützen die anhaltende Nachfrage nach Antiblockadditiven, insbesondere bei kostensensiblen und hochvolumigen flexiblen Verpackungsanwendungen.

Markt für Antiblockieradditive in China

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums erreichte der chinesische Markt im Jahr 2025 271,0 Millionen US-Dollar, was etwa 45,4 % des regionalen Umsatzes ausmacht. Die Nachfrage wird durch die großvolumige Produktion von Polyethylen- und Polypropylenfolien für Verpackungs-, Agrar-, Industrie- und Konsumgüteranwendungen sowie durch eine gut etablierte Polymerverarbeitungs- und flexible Verpackungsindustrie in wichtigen Clustern gestützt.

Markt für Antiblockieradditive in Indien

Der indische Markt lag im Jahr 2025 bei 96,9 Millionen US-Dollar. Das Wachstum wird durch die Ausweitung der Produktion flexibler Verpackungen, die steigende Nachfrage nach Verpackungen für Lebensmittel und Konsumgüter, den breiteren Einsatz von Agrarfolien und heimische Polymerverarbeitungskapazitäten für Verpackungs- und Industrieanwendungen unterstützt.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt und erreichte im Jahr 2025 ein Volumen von 278,2 Millionen US-Dollar. Ausgereifte flexible Verpackungen, Lebensmittelverpackungen, medizinische Folien, Agrarfolien und industrielle Folienanwendungen stützen die Nachfrage. Die Region profitiert von einer etablierten Polymerverarbeitungsinfrastruktur, strengen Verpackungsstandards und dem stetigen Einsatz von Hochleistungsfolien. Das Wachstum bleibt moderat und spiegelt die Marktreife, die stabile Ersatznachfrage und die anhaltende Bevorzugung effizienter Folienhandhabungs- und -verarbeitungslösungen für alle Anwendungen wider.

US-Markt für Antiblockieradditive

Der US-Markt belief sich im Jahr 2025 auf 238,9 Millionen US-Dollar, was etwa 85,9 % des weltweiten Umsatzes entspricht. Der Verbrauch wird durch flexible Verpackungsfolien, Lebensmittelverpackungen, medizinische Folien, Agrarfolien und Industriefolien bestimmt, die eine reibungslose Trennung, einfache Verarbeitung, gute Oberflächenqualität und zuverlässige Leistung bei der Produktion, Lagerung und Endverwendung erfordern.

Europa

Europa dürfte im Prognosezeitraum ein moderates Wachstum verzeichnen und im Jahr 2025 einen Wert von 243,5 Millionen US-Dollar erreichen. Strenge Vorschriften für Kunststoffverpackungen, Nachhaltigkeitsziele und eine steigende Nachfrage nach recycelbaren Folienstrukturen prägen die Region. Trotz dieses Drucks sorgen Lebensmittelverpackungen, medizinische Folien, Industriefolien und flexible Hochleistungsverpackungen weiterhin für einen stetigen Verbrauch von Antiblockieradditiven in den entwickelten und spezialisierten europäischen Anwendungsmärkten.

Deutschland Markt für Antiblockieradditive

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 75,1 Mio. USD, was rund 30,8 % des regionalen Marktes entspricht. Die Nachfrage wird durch die Verpackungsproduktion, die fortschrittliche Polymerverarbeitung, Lebensmittel- und medizinische Folienanwendungen sowie die Verwendung von Industriefolien gestützt.

Britischer Markt für Antiblockieradditive

Der britische Markt belief sich im Jahr 2025 auf 35,9 Millionen US-Dollar und machte etwa 14,7 % des regionalen Umsatzes aus. Der Verbrauch konzentriert sich auf flexible Verpackungsfolien, Lebensmittelverpackungen, medizinische Folien und ausgewählte Industriefolienanwendungen, die eine reibungslose Verarbeitung, einfache Handhabung und zuverlässige Oberflächenleistung erfordern.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt belief sich im Jahr 2025 auf 106,5 Millionen US-Dollar, angetrieben durch die steigende Nachfrage nach flexiblen Verpackungen, die Ausweitung der Lebensmittelverpackungsproduktion und den zunehmenden Einsatz von Kunststofffolien in landwirtschaftlichen und industriellen Anwendungen. Im Nahen Osten und in Afrika wird die Nachfrage durch Verpackungsfolien, Agrarfolien, Konsumgüterverpackungen und den schrittweisen Ausbau der nachgelagerten Polymerverarbeitungskapazitäten angetrieben. Die Region profitiert auch von der Urbanisierung und dem Anstieg des Konsums verpackter Lebensmittel in wichtigen Volkswirtschaften. Der Markt erreichte im Jahr 2025 78,8 Millionen US-Dollar.

Markt für GCC-Antiblockadditive

Der GCC-Markt machte im Jahr 2025 44,0 Millionen US-Dollar aus, was etwa 55,8 % des regionalen Umsatzes entspricht. Die Nachfrage wird durch flexible Verpackungen, Lebensmittel- und Konsumgüterfolien, den Einsatz von Agrarfolien und die regionale Nachfrage gestütztPetrochemieBasis zur Unterstützung der Filmproduktion.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hohe Kapitalintensität und strategisches Asset Management prägen den Wettbewerb auf dem Markt

Der Markt ist mäßig konsolidiert und formulierungsgesteuert, da Produktleistungsanforderungen, Polymerkompatibilität, Kundenqualifizierungsprozesse und einheitliche Lieferstandards erhebliche Eintrittsbarrieren darstellen. Diese Faktoren begrenzen die Neubeteiligung und konzentrieren die Nachfrage auf etablierte Hersteller von Spezialadditiven und Masterbatch-Lieferanten mit technischem Fachwissen und starken Kundenbeziehungen.

Führende Akteure wie Ampacet Corporation, Avient Corporation, Tosaf, Sukano und W. R. Grace & Co. konzentrieren sich in erster Linie auf die Verbesserung der Additivleistung, der Filmklarheit, der Verarbeitungseffizienz und der Polymerkompatibilität, anstatt eine aggressive Kapazitätserweiterung anzustreben. Die jüngsten Aktivitäten dieser Unternehmen unterstreichen den strategischen Schwerpunkt auf maßgeschneiderten Formulierungen, nachhaltiger Verpackungsunterstützung, Kostenwettbewerbsfähigkeit und leistungsstarken Lösungen für flexible Folienanwendungen.

LISTE DER WICHTIGSTEN ANTI-BLOCK-ADDITIVE-UNTERNEHMEN IM PROFIL

- Ampacet Corporation (USA)

- Avient Corporation (USA)

- Evonik Industries AG(Deutschland)

- Imerys(Frankreich)

- Tosaf(Israel)

- Ingenia (Kanada)

- PMC Group, Inc. (USA)

- Sukano (Schweiz)

- Kafrit Industries (Israel)

- R. Grace & Co.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2022:Sukano unterzeichnete mit Avantium eine bedingte Abnahmevereinbarung zur Entwicklung von Masterbatches für PEF-Harze und unterstützt so Spezialadditivlösungen fürnachhaltige Verpackung

BERICHTSBEREICH

Die globale Marktanalyse für Antiblockieradditive bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,3 % von 2026 bis 2034 |

| Einheit | Wert (Mio. USD) Volumen (Kiloton) |

| Segmentierung | Nach Typ, Polymertyp, Anwendung und Region |

| Nach Typ |

|

| Nach Polymertyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1.303,7 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 2.110,9 Millionen US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 5,3 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Anwendungssegment Verpackungsfolien war marktführend.

Der asiatisch-pazifische Raum hielt den höchsten Marktanteil.

Der zunehmende Einsatz von Kunststofffolien in Verpackungs-, Landwirtschafts-, Medizin- und Industrieanwendungen treibt das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf