Marktgröße, Anteil und Branchenanalyse für Antibeschlagadditive, nach Typ (Glycerinester, Polyglycerinester, Sorbitanester von Fettsäuren, ethoxylierte Sorbitanester, Polyoxyethylenester und andere), nach Anwendung (Lebensmittelverpackungsfolien und landwirtschaftliche Folien) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Antifog-Additive

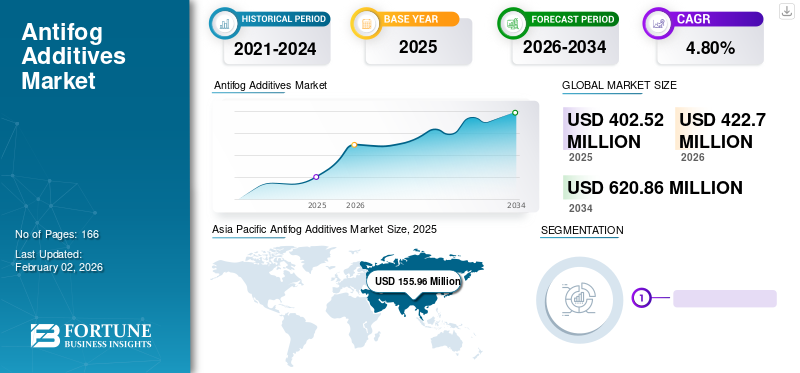

Die globale Marktgröße für Antibeschlagadditive wurde auf USD geschätzt402,52Millionen im Jahr 2025 und wird voraussichtlich von USD aus wachsen422,70Millionen im Jahr 2026 auf USD620,86Bis zum Jahr 2034 wird es ein Wachstum von 1,5 Millionen Euro erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 4,80 % entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Antibeschlag-Additive mit einem Marktanteil von38,70 %im Jahr 2025.

Darüber hinaus wird erwartet, dass der Markt für Antibeschlagzusätze in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 98,6 Millionen US-Dollar erreichen wird, angetrieben durch die Einführung der E-Commerce-Branche und unterstützt durch die wachsende Nachfrage nach verpackten Lebensmitteln.

Antifog-Additive sind technische Additive, die aus verschiedenen Arten von Estern und Fettsäuren hergestellt werden. Die hervorragenden Eigenschaften dieser Additive verhindern die Bildung von Nebel und Wassertropfen auf der Oberfläche der Polymerfolien, die in der Lebensmittelverpackung und in der Landwirtschaft eingesetzt werden. Es wird erwartet, dass der Aufstieg der Lebensmittel- und Agrarindustrie aufgrund der höheren Nachfrage nach verpackten Lebensmitteln das Wachstum des Marktes für Antibeschlagzusätze vorantreiben wird. Darüber hinaus hat die Einführung der E-Commerce-Branche die Nachfrage nach verpackten Lebensmitteln angekurbelt und den Markt weiter angekurbelt. Daher wird erwartet, dass alle Faktoren den Markt im Prognosezeitraum ankurbeln werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Marktüberblick über Antifog-Additive

Marktgröße:

- Wert 2025: USD402,52Million

- Wert 2026: USD422,70Million

- Prognosewert 2034: USD620,86Millionen, mit einer CAGR von 4,80 % von 2026–2034

Marktanteil:

- Der Asien-Pazifik-Raum hatte den höchsten Anteil38,70 %im Jahr 2025

- Nach Typ wird das Segment Glycerinester im Jahr 2025 voraussichtlich einen Anteil von 18,1 % halten

- Bis 2025 soll das Segment Agrarfolien einen Umsatz von 117,2 Millionen US-Dollar generieren

Wichtige Länder-Highlights:

- USA: Der Markt wird bis 2032 voraussichtlich 98,6 Millionen US-Dollar erreichen, angetrieben durch E-Commerce und die Nachfrage nach verpackten Lebensmitteln

- Japan: Bis 2025 soll der Markt 24,6 Millionen US-Dollar erreichen

- China: Wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,50 % wachsen

- Europa: Es wird mit einem durchschnittlichen jährlichen Wachstum von 4,5 % gerechnet, unterstützt durch den zunehmenden E-Commerce und die Präsenz wichtiger Hersteller

Markttrends für Antifog-Additive

Der rasche Anstieg der Urbanisierung und die Nachfrage nach verpackten Lebensmitteln sind wichtige Trends auf dem Markt

Das Wachstum des Marktes geht mit einer raschen Urbanisierung einher, da die wachsende Bevölkerung in städtischen Gebieten eine enorme Nachfrage nach Konsumgütern erzeugt und einen höheren Konsum von Nahrungsmitteln und Getränken erforderlich macht. Daher haben die Hersteller von Polymeradditiven wie Antioxidantien und Antibeschlagmitteln enorme Chancen, ihre Präsenz im wachsenden Lebensmittel- und Getränkemarkt auszubauen. Dies ist auf das Nebelmittel zurückzuführen, das häufig zur Behandlung der Wassertropfenschicht auf Lebensmittelverpackungsfolien eingesetzt wird.

Das Wachstum bei flexiblen Verpackungen war im letzten Jahrzehnt enorm. Allerdings hat die Einführung von Online-Einkaufsseiten für Lebensmittel und Getränke den Verpackungsmarkt angekurbelt und zu einem Anstieg der Nachfrage nach Antibeschlagmitteln geführt. Darüber hinaus bietet die zunehmende Zahl von Food-Courts, Online-Shopping-Sites, Food-Marts und Super-Marts große Chancen für bestehende und neue Hersteller von Antifog-Additiven. Im asiatisch-pazifischen Raum wurde ein Marktwachstum für Antifog-Additive in USD prognostiziert 155,96Millionen im Jahr 2025 auf USD164,57Millionen im Jahr 2026.

Auf der anderen Seite haben die Regierungen verschiedener Länder landwirtschaftliche Unternehmen dazu ermutigt, Gewächshäuser zur Steigerung der Pflanzenproduktion zu nutzen. So ist die Zahl der Gewächshäuser in den letzten Jahren gestiegen. Die zunehmende Zahl von Gewächshäusern hat eine bemerkenswerte Chance für den Markt geschaffen, da es sich um den wichtigsten Rohstoff für Mulch- und Gewächshausfolien handelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Antifog-Additive

Erhöhte Nachfrage nach beschlagfreien Polymerfolien in der Lebensmittelindustrie, um das Marktwachstum voranzutreiben

Bei der Herstellung werden häufig Antifog-Zusätze verwendetLebensmittelverpackungund Agrarfolien, da sie eine geringere Oberflächenspannung aufweisen, was zu einer dünneren Schicht aus heißem oder kaltem Nebel auf der Folienoberfläche führt. Zusatzstoffe wie Polyglycerinester und Glycerinester werden aufgrund ihrer Antibeschlageigenschaften bei der Herstellung industrieller beschlagfreier Lebensmittelverpackungsfolien eingesetzt. Die Nachfrage nach verpackten Lebensmitteln ist nach den Auswirkungen von COVID-19 allmählich gestiegen, da die Verbraucher sich der Gesundheit bewusster geworden sind. Darüber hinaus erhöht die Verwendung von Antibeschlagzusätzen in Lebensmittelpolymeren oder Kunststofffolien die Haltbarkeit der Lebensmittel und schützt sie vor Bakterien in der Luft.

Darüber hinaus stieg die Nachfrage nach verpackten Lebensmitteln aufgrund des geschäftigen Lebensstils und des veränderten Verbraucherverhaltens in Bezug auf den Lebensmittelkonsum rapide an. Dies führte zu einem massiven Bedarf an Verpackungsmaterialien. Plastiktüten, Flaschen, Mikrowellenpapiertüten und verschiedene PP- und PE-Verpackungsfolien ließen die Nachfrage nach Polymeradditiven weiter steigen. Andererseits hat der Aufstieg der E-Commerce-Branche das Online-Shopping angekurbelt, da Verbraucher nach der massiven Ausbreitung der COVID-19-Pandemie lieber Lebensmittel online kaufen, um Zeit zu sparen und soziale Distanz zu wahren. Daher wird erwartet, dass all diese Faktoren den Weltmarkt ankurbeln werden.

Die steigende Nachfrage der wachsenden Bevölkerung nach Premium-Pflanzen treibt das Marktwachstum voran

Nach Angaben des US-Landwirtschaftsministeriums treiben die wachsende Bevölkerung, das Pro-Kopf-Einkommen und die zunehmende Innovation zur Steigerung der Pflanzenproduktivität den Agrarmarkt an. Daher übernehmen Landwirte und Landwirtschaftsbehörden innovative Techniken wie Hydrokultur, Aquakultur und andere. Diese Techniken tragen dazu bei, dass landwirtschaftliche Folien, darunter Mulch-Kunststofffolien, Gewächshaus-Nylonfolien, Silagefolien, antiseptische Folien und Bewässerungsfolien, die erforderliche Umgebung erhalten. Alle diese Folien verwenden eine große Menge an Polymeren, um das Produkt vor drastischen Wetteränderungen und negativen Auswirkungen des Sonnenlichts zu schützen und das Wachstum von Unkraut, Krankheitserregern und Mikroben zu verhindern. Aufgrund ihrer wasserabweisenden Wirkung sind diese Folien mit Antifog-Zusätzen beschichtet. Antifog-Additive tragen dazu bei, dass Polymere eine gleichmäßige Transparenz bewahren. All diese Techniken und der Einsatz von Antibeschlagfolien in landwirtschaftlichen Anwendungen steigern die Pflanzenproduktion. Daher treiben all diese Faktoren das Marktwachstum voran.

EINHALTENDE FAKTOREN

Staatliche Regeln und Vorschriften für die Produktion und den Verbrauch von Kunststofffolien dürften das Marktwachstum behindern

Der Verbrauch von Antifog-Additiven in Kunststoffverpackungsfolien ist in den letzten Jahren gestiegen. Es wird erwartet, dass die Regierungspolitik und die strengen Vorschriften zur Verwendung von Kunststofffolien das Wachstum des Marktes behindern, da der Abbau der Polymerfolien lange dauert und schädlich für die Umwelt ist.

Das Vereinigte Königreich hat strenge Regeln und Vorschriften erlassenPlastikund seine abgeleiteten Produkte. Polymerfolien belasten die Umwelt, was sich zusätzlich auf die menschliche Gesundheit auswirkt. Darüber hinaus hat das UN-Regierungsprogramm (UNEP) in mehr als 50 Ländern die Kampagne „Saubere Meere“ initiiert, um der Plastikverschmutzung vorzubeugen. Daher sind die zunehmenden Regeln und Vorschriften zur Verwendung von Kunststoffen in der Industrie ein entscheidender hemmender Faktor für den Markt.

Marktsegmentierungsanalyse für Antifog-Additive

Nach Typanalyse

Ethoxylierte Sorbitanester bleiben aufgrund ihrer Verwendung in Lebensmittelverpackungsfolien das größte Segment

Typisch ist der Markt in Glycerinester, Polyglycerinester, Sorbitanester von Fettsäuren, ethoxylierte Sorbitanester, Polyoxyethylenester und andere unterteilt. Unter diesen dürfte das Segment der ethoxylierten Sorbitanester im Jahr 2026 mit einem Anteil von 25,47 % den größten Markt halten. Das Wachstum des Segments der ethoxylierten Sorbitanester ist mit der hohen Nachfrage nach beschlagfreien Lebensmittelverpackungen und Agrarfolien verbunden. Diese Ester werden aufgrund ihrer Eigenschaften, einschließlich der Kontrolle der Heiß- und Kaltkondensation und der Verbesserung der Filmtransparenz, bevorzugt.

- Nach Typ wird das Segment Glycerinester im Jahr 2025 voraussichtlich einen Anteil von 18,1 % halten.

Es wird erwartet, dass die Nachfrage nach Glycerinestern aus Lebensmittelverpackungsfolien und -folien wächstKosmetikaIndustrien aufgrund ihrer chemischen Funktionen wie Emulgatoren und Verdickungsmittel. Darüber hinaus verbessern diese Zusatzstoffe die Haltbarkeit und Stabilität der fertigen Getränke. Polyglycerinester bieten amphiphile Eigenschaften bei der Verwendung in Lebensmittelverpackungsfolien. Daher wird erwartet, dass das Segment im Prognosezeitraum erheblich wachsen wird.

Die Sorbitanester von Fettsäuren werden häufig als Emulgator und Lösungsvermittler verwendet und weisen eine geringe Toxizität auf. Darüber hinaus verändern diese Ester die Viskosität, wenn sie in der Lebensmittelverpackungsindustrie verwendet werden. Polyoxyethylenester wird in Polymerfolien zur Verbesserung der Lichtdurchlässigkeit verwendet und wirkt wasserabweisend. Daher werden die überlegenen Eigenschaften dieser Additive den Markt im Prognosezeitraum ankurbeln.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Lebensmittelverpackungsfolien verzeichnet aufgrund der Nachfrage nach verpackten Lebensmitteln eine deutliche Wachstumsrate

Je nach Anwendung wird der Markt in Lebensmittelverpackungsfolien und Agrarfolien unterteilt. Die Nachfrage nach Lebensmittelverpackungsfolien ist in den letzten Jahren aufgrund der steigenden Nachfrage nach verpackten Lebensmitteln gestiegen und wird im Jahr 2026 voraussichtlich einen Anteil von 70,94 % in der E-Commerce-Branche haben. In den letzten Jahren ist das Bewusstsein der Verbraucher für Online-Shopping gestiegen, was zu einem Anstieg zahlreicher Unternehmen für Lebensmittel, Konsumgüter und Medikamente geführt hat. Das schnelle Wachstum dieser Unternehmen steigerte daher die Nachfrage nach Verpackungsmaterialien. Die Produkte, darunter verzehrfertige Lebensmittel, Medikamente, Kaltgetränke und Haushaltsprodukte, werden in Mikrowellenbehältern oder Plastiktüten und -folien geliefert. In diesen Verpackungsmaterialien, insbesondere bei gefrorenen oder warmen Lebensmitteln, werden Antifog-Zusätze verwendet. Daher wird erwartet, dass all diese Faktoren das Segment der Lebensmittelverpackungsfolien ankurbeln werden.

- Bis 2025 soll das Segment Agrarfolien einen Umsatz von 117,2 Millionen US-Dollar generieren.

Das Wachstum des Segments Agrarfolien ist auf die hohe Nachfrage nach verpacktem Frischgemüse, Obst, Hülsenfrüchten und anderen Agrarprodukten zurückzuführen. Um die Nachfrage der Verbraucher zu befriedigen, haben die Agrarunternehmen außerdem ihre landwirtschaftlichen Aktivitäten ausgeweitet, einschließlich der Pflanzenproduktion in Gewächshäusern. Es wird erwartet, dass diese verstärkten Aktivitäten den Markt ankurbeln werden.

REGIONALE EINBLICKE

Asia Pacific Antifog Additives Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 155,96 Millionen US-Dollar, was 38,70 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 164,57 Millionen US-Dollar wachsen. Aufgrund des höheren Verbrauchs an verpackten Lebensmitteln hatte die Region den höchsten globalen Marktanteil für Antibeschlagzusätze. Die Nachfrage nach verpackten Lebensmitteln ist mit dem Bevölkerungswachstum und der veränderten Präferenz der Verbraucher gegenüber Websites zur Online-Bestellung von Lebensmitteln verbunden. Auf der anderen Seite sind Länder der Region wie Indien und China die führenden Produzenten landwirtschaftlicher Produkte. Dies führt außerdem zu einem höheren Verbrauch von Antibeschlagzusätzen, da diese häufig in Mulch- und Gewächshausfolien eingesetzt werden. Der chinesische Markt soll bis 2026 ein Volumen von 86,36 Millionen US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 32,52 Millionen US-Dollar erreichen.

- Der Markt für Antibeschlag-Additive in Japan wird voraussichtlich 25,96 USD erreichen Millionen bis 2025.

- Für China wird im Prognosezeitraum ein starkes CAGR von 5,50 % prognostiziert.

Nordamerika

Das Marktwachstum in Nordamerika ist mit der gestiegenen Nachfrage nach verpackten Lebensmitteln aufgrund des modernen und geschäftigen Lebensstils verbunden. Der Markt in Nordamerika erreichte im Jahr 2025 86,61 Millionen US-Dollar, was 21,50 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 91,01 Millionen US-Dollar erreichen. Darüber hinaus ist die Zahl der Hersteller verpackter Lebensmittel in der Region hoch, was die Nachfrage nach Antibeschlagzusätzen weiter ansteigen lässt. Der US-Markt soll bis 2026 ein Volumen von 73,12 Millionen US-Dollar erreichen.

Europa

In Europa verzeichnete der Markt aufgrund des modernen Lebensstils und des hohen Pro-Kopf-Einkommens moderate Zuwächse. Europa trug im Jahr 2025 etwa 118,72 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 29,50 % entspricht, und wird voraussichtlich 124,27 Millionen US-Dollar im Jahr 2026 erreichen. Nachdem die Pandemie die Region heimgesucht hatte, wurden die Verbraucher darüber hinaus aufmerksam und begannen, Lebensmittelprodukte über E-Commerce-Websites zu kaufen. Andererseits wird erwartet, dass die Präsenz wichtiger regionaler Hersteller das Marktwachstum im Prognosezeitraum in Europa ankurbeln wird. Der britische Markt soll bis 2026 ein Volumen von 22,56 Millionen US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 56,31 Millionen US-Dollar erreichen.

- Der Markt für Antibeschlag-Additive in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Lateinamerika

Das Marktwachstum in Lateinamerika ist mit der zunehmenden Industrialisierung verbunden. Die Zahl der Verpackungs- und Lebensmittelhersteller ist ebenso gestiegen wie die Zahl der Supermärkte und Megamärkte. Es wird erwartet, dass dies das Marktwachstum in der Region ankurbeln wird.

Naher Osten und Afrika

Im Nahen Osten und in Afrika wird erwartet, dass der Markt im Prognosezeitraum aufgrund des Markteintritts der wichtigsten Hersteller und Zulieferer von Polymeradditiven moderat wächst. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 14,98 Millionen US-Dollar, was einem Anteil von 3,70 % entspricht, und werden voraussichtlich im Jahr 2026 15,53 Millionen US-Dollar erreichen.

Südamerika

Der südamerikanische Markt machte im Jahr 2025 26,24 Millionen US-Dollar aus, was 6,50 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 27,32 Millionen US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Antifog-Additive

Hauptakteure stärken ihre Position durch das Angebot von Produkten für die Verpackungsindustrie

Die führenden Hersteller, darunter Croda International Plc, Avient, LyondellBasell Industries Holdings B.V., SABO S.p.A., Emery Oleochemicals, Corbion, Evonik Industries AG, Polyvel Inc., Primex Plastics Corporation und Palsgaard, sind die wichtigsten Unternehmen von Antibeschlagadditiven.

Croda International Plc ist in Europa stark vertreten und stellt Antibeschlag-Additive her. Das Unternehmen ist auch in den Regionen Nordamerika, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika vertreten. Ähnlich; Die anderen Hauptakteure haben eine starke regionale Präsenz, robuste Vertriebskanäle und ein vielfältiges Produktangebot aufgebaut.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Croda International Plc(VEREINIGTES KÖNIGREICH.)

- Avient(UNS.)

- LyondellBasell Industries Holdings B.V. (USA)

- SABO S.p.A.(Italien)

- Emery Oleochemicals (USA)

- Corbion(Niederlande)

- Evonik Industries AG (Deutschland)

- Polyvel Inc. (USA)

- Primex Plastics Corporation(UNS.)

- Palsgaard(Dänemark)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2022- Emery Oleochemicals gab eine Partnerschaft mit Sukano bekannt. Ziel der Partnerschaft ist die Entwicklung und Markteinführung des PET-Antibeschlagmittels aus natürlichen Ölen und Fetten.

- November 2022-SABO S.p.A. gab die Übernahme des TAA-Derivatgeschäfts von Evonik Industries bekannt. Ziel der Akquisition ist es, eine Präsenz in der additiven Fertigung von Polymeren zu etablieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie Typen, Anwendungen und führende Unternehmen. Es liefert quantitative Daten in Bezug auf Volumen und Wert, Forschungsmethoden zur Schätzung der Marktgröße und Einblicke in Markttrends. Es beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

CAGR (2026–2034) |

CAGR von 4,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Mio. USD), Volumen (Kiloton) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 422,70 Millionen US-Dollar betrug und bis 2034 voraussichtlich 620,86 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 402,52 Millionen US-Dollar.

Mit einer signifikanten CAGR von 4,80 % wird der Markt im Prognosezeitraum (2026–2034) ein beträchtliches Wachstum verzeichnen.

Es wird erwartet, dass das Segment Lebensmittelverpackungsfolien im Prognosezeitraum das führende Segment auf diesem Markt sein wird.

Es wird erwartet, dass die steigende Nachfrage nach beschlagfreien Polymerfolien den Markt ankurbeln wird.

China hielt im Jahr 2025 den höchsten Marktanteil.

Croda International Plc, Avient, LyondellBasell Industries Holdings B.V., SABO S.p.A., Emery Oleochemicals und Corbion gehören zu den führenden Akteuren auf dem Weltmarkt.

Die steigende Nachfrage der Branche nach verpackten Lebensmitteln treibt die Produktakzeptanz voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 166

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf