Marktgröße, Anteil und Branchenanalyse für Antikörper-Wirkstoffkonjugate, nach Produkt/Zielfamilie (HER2-gerichtete ADCs, Nectin-4-gerichtete ADCs, TROP2-gerichtete ADCs, CD30-gerichtete ADCs und andere), nach Nutzlastklasse (Topoisomerase-I-Inhibitor-ADCs, Mikrotubuli-Inhibitor-ADCs und andere), nach Krankheitsindikation (Brustkrebs, Urothelkrebs, Lymphom, Lungenkrebs, Eierstockkrebs und andere), nach Verabreichungsweg (intravenös und andere), nach Endbenutzer (Krankenhäuser, Krebsspezialzentren, akademische und Forschungskrankenhäuser, ambulante Infusionszentren und andere) und regionale Pro

Marktgröße und Zukunftsaussichten für Antikörper-Wirkstoffkonjugate

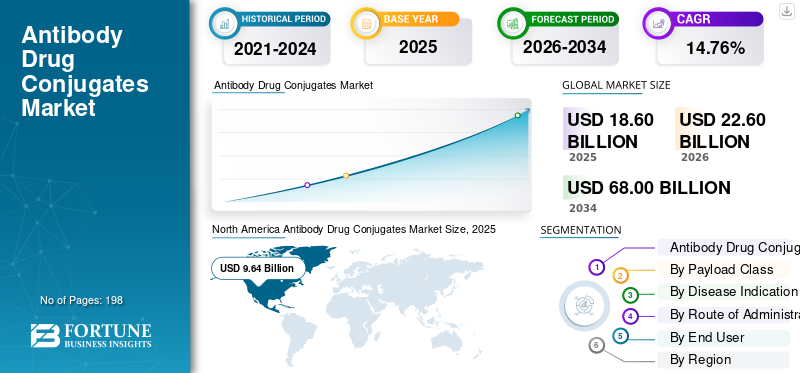

Die weltweite Marktgröße für Antikörper-Wirkstoff-Konjugate wurde im Jahr 2025 auf 18,60 Milliarden US-Dollar geschätzt. Der Markt soll von 22,60 Milliarden US-Dollar im Jahr 2026 auf 68,00 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,76 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Marktanteil von 51,83 % im Jahr 2025.

Antikörper-Wirkstoff-Konjugate (ADCs) stellen gezielte Krebsbehandlungen dar, die die Spezifität monoklonaler Antikörper mit der tödlichen Wirksamkeit hochwirksamer zytotoxischer Wirkstoffe vereinen. Der Markt wächst, da sich die Krebsbehandlung zunehmend auf präzisere, individuellere Therapien verlagert, die die Wirksamkeit der Behandlung erhöhen und gleichzeitig unnötige Schäden an gesundem Gewebe minimieren. Wachsende Zulassungen bei soliden Tumoren und Blutkrebs, breitere Anwendung von ADCs in früheren Behandlungslinien und starke klinische Fortschrittsbemühungen durch führende UnternehmenpharmazeutischUnternehmen ermöglichen eine stärkere Akzeptanz. Mit der Weiterentwicklung der ADC-Plattformen steigt auch die weltweite Produktnachfrage mit verbesserter Linkerstabilität, effizienteren Nutzlasttypen wie Topoisomerase-I-Inhibitoren und Mikrotubuli-Inhibitoren sowie einem breiteren Spektrum an Tumorzielen.

Zu den wichtigsten Akteuren auf dem Weltmarkt gehören Daiichi Sankyo Company, Limited, AstraZeneca, Pfizer Inc., Astellas Pharma Inc., Gilead Sciences, Inc. und F. Hoffmann-La Roche Ltd. Zu ihren Strategien gehören die Einführung neuer Produkte, behördliche Genehmigungen, Entwicklungspartnerschaften, Akquisitionen und Investitionen in ADC-Plattformen der nächsten Generation, um ihre Präsenz in wachstumsstarken Bereichen der Krebsbehandlung zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Antikörper-Wirkstoff-Konjugate

- Marktgröße 2025: 18,60 Milliarden US-Dollar

- Marktgröße 2026: 22,60 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 68,00 Milliarden US-Dollar

- CAGR: 14,76 % von 2026–2034

- Nordamerika dominierte den Markt für Antikörper-Wirkstoff-Konjugate mit einem Anteil von 51,83 % im Jahr 2025.

- HER2-gerichtete ADCs machten im Jahr 2025 das größte Produkt-/Zielfamiliensegment aus.

- Mikrotubuli-Inhibitor-ADCs werden im Jahr 2026 voraussichtlich 36,3 % des Marktes ausmachen.

Nordamerika

Nordamerika führte den Markt mit einem Wert von 9,64 Milliarden US-Dollar im Jahr 2025 an.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2026 ein Volumen von 4,74 Milliarden US-Dollar erreichen wird, angetrieben durch die Ausweitung des Zugangs zu onkologischer Versorgung.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,95 % wachsen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 10,66 Milliarden US-Dollar erreichen, was 47,2 % des weltweiten Umsatzes ausmacht.

Japan

Der Markt wird im Jahr 2026 auf 1,54 Milliarden US-Dollar geschätzt, was 6,8 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Antikörper-Arzneimittelkonjugate

Der Fokus auf die Entwicklung von Antikörper-Wirkstoff-Konjugaten der nächsten Generation ist ein bedeutender Trend, der auf dem Markt beobachtet wird

Die Weiterentwicklung von Antikörper-Wirkstoff-Konjugaten der nächsten Generation ist ein bedeutender Trend auf dem globalen ADC-Markt, da Unternehmen darauf abzielen, die Sicherheit, Wirksamkeit und Tumorzielgerichtetheit aktueller ADCs zu verbessern. Frühere ADCs zeigten erhebliche klinische Vorteile, aber Probleme wie Off-Target-Toxizität, instabile Linker, begrenzte Nutzlastabgabe und Resistenz bei bestimmten Patienten unterstrichen die Notwendigkeit verbesserter ADC-Designs. Daher entwickeln Organisationen ADCs mit robusteren Linkern, ortsspezifischer Konjugation, höheren Wirkstoff-Antikörper-Verhältnissen, innovativen Nutzlasten, Dual-Payload-Strukturen und verbesserten Tumor-Targeting-Mechanismen. Diese Bewegung unterstützt die Ausweitung von ADC-Anwendungen über herkömmliche Ziele wie HER2 und CD30 hinaus auf neue Ziele für solide Tumore, einschließlich TROP2, CLDN6/9, CDH17, VEGF und verschiedene tumorassoziierte Antigene. Es ermöglicht Unternehmen außerdem, ADCs früher in der Behandlungslinie und bei anspruchsvollen Krebsarten einzusetzen, bei denen eine Standard-Chemotherapie kaum Vorteile bietet. Folglich wird erwartet, dass die Weiterentwicklung der ADCs der nächsten Generation das langfristige Wachstum des Marktes durch verbesserte Behandlungsergebnisse, eine Ausweitung der Krebsabdeckung und die Schaffung neuer Geschäftsmöglichkeiten sowohl für große Pharma- als auch Biotech-Unternehmen fördern wird. Diese Faktoren unterstützen das globale Wachstum des Marktes für Antikörper-Wirkstoff-Konjugate insgesamt.

- Beispielsweise kündigte MediLink Therapeutics im März 2025 an, dass es auf der AACR-Jahrestagung 2025 präklinische Daten für zwei innovative ADC-Programme, YL217 und YL242, zusammen mit seiner Dual-Payload-ADC-Plattform der nächsten Generation vorstellen werde.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Einführung gezielter Krebstherapien treibt das Marktwachstum voran

Die zunehmende Einführung zielgerichteter Krebstherapien ist ein wichtiger Treiber des globalen Marktes, da sich die Krebsbehandlung von einer breiten Chemotherapie hin zu Medikamenten verlagert, die auf bestimmte Tumormarker abzielen. ADCs passen gut zu diesem Wandel, da sie einen Antikörper, der ein Krebsziel erkennt, mit einer wirksamen Nutzlast kombinieren, die Krebszellen selektiver abtötet. Dies hilft Onkologen, einen individuelleren Behandlungsansatz zu verfolgenBiomarkerwie HER2, TROP2, Nectin-4, CD30 und Folatrezeptor Alpha. Da Biomarker-Tests in der Onkologie immer häufiger durchgeführt werden, können immer mehr Patienten ADC-Therapien erhalten, die für ihr Tumorprofil geeignet sind. Dies führt zu einem zunehmenden ADC-Einsatz bei Brustkrebs, Urothelkrebs, Lungenkrebs, Lymphom, Eierstockkrebs und Magenkrebs. Die steigende Zahl an Zulassungen und Zulassungserweiterungen zeigt auch, dass ADCs in breitere Patientengruppen und frühere Behandlungsumgebungen vordringen. Daher unterstützt die wachsende Nachfrage nach gezielter Krebsbehandlung direkt die stärkere Akzeptanz von ADC-Medikamenten und stärkt das Marktwachstum.

- Beispielsweise wurde DATROWAY von Daiichi Sankyo und AstraZeneca im Juni 2025 in den USA als erste TROP2-gerichtete Therapie für Erwachsene mit lokal fortgeschrittenem oder metastasiertem EGFR-mutiertem nichtkleinzelligem Lungenkrebs zugelassen, die zuvor eine EGFR-gerichtete Therapie und eine platinbasierte Chemotherapie erhalten hatten.

MARKTBEGRENZUNGEN

Hohe Forschungs- und Entwicklungskosten zur Begrenzung des Marktwachstums

Erhöhte Forschungs- und Entwicklungskosten stellen eine Einschränkung für den Weltmarkt dar, da die ADC-Entwicklung komplexer ist als die vieler Standard-Krebsmedikamente. Unternehmen müssen Antikörper, Linker, Nutzlast, Arzneimittel-zu-Antikörper-Verhältnis, Stabilität, Toxizitätsprofil und Produktionsprozess verbessern, bevor ein ADC klinische Studien erfolgreich durchläuft. Dadurch steigen die Ausgaben für Forschung, präklinische Forschung, klinische Entwicklung, analytische Tests und spezialisierte Produktion. Das Risiko bleibt beträchtlich, da zahlreiche ADC-Kandidaten aufgrund von Sicherheitsbedenken, eingeschränkter Wirksamkeit oder Schwierigkeiten beim Nachweis eindeutiger Vorteile gegenüber aktuellen Behandlungen scheitern könnten. Folglich müssen kleinere ADC-Entwickler möglicherweise ihre Forschungsbemühungen reduzieren, Programme verschieben, Partner finden oder sich ausschließlich auf die vielversprechendsten Assets konzentrieren. Dies kann das Pipeline-Wachstum behindern und das Tempo verlangsamen, mit dem neue ADCs auf den Markt kommen. Folglich bieten ADCs zwar erhebliche kommerzielle Chancen, doch erhebliche Forschungs- und Entwicklungskosten und Entwicklungsrisiken können die Marktexpansion einschränken.

- Beispielsweise kündigte Mersana Therapeutics im Mai 2025 einen strategischen Restrukturierungs- und Neupriorisierungsplan an, um seine Cash Runway zu erweitern und die Ressourcen auf sein B7-H4-gesteuertes ADC-Emiltatug Ledadotin (Emi-Le/XMT-1660) zu konzentrieren. Das Unternehmen kündigte an, dass es seine Belegschaft um etwa 55 % abbauen, die Forschungsaktivitäten reduzieren und den Aufwand für die interne Pipeline-Entwicklung eliminieren werde. Dies zeigt, wie ein hoher Druck auf die Entwicklungskosten ADC-fokussierte Unternehmen dazu zwingen kann, ihre F&E-Programme einzuschränken.

MARKTCHANCEN

Steigende Investitionen in die Entwicklung onkologischer Medikamente bieten Marktwachstumschancen

Erhöhung der Finanzierung inOnkologisches MedikamentDie Entwicklung eröffnet eine erhebliche Chance für den Weltmarkt, da ADCs heute als einer der attraktivsten Sektoren in der gezielten Krebstherapie gelten. Große Pharmakonzerne und Biotechnologieunternehmen erhöhen ihre Investitionen in die ADC-Entwicklung, da diese Behandlungen das Potenzial haben, Krebsarten mit hoher Priorität wie Brustkrebs, Lungenkrebs, Eierstockkrebs, Magenkrebs und Urothelkrebs zu bekämpfen. Diese Finanzierung unterstützt Unternehmen bei der Schaffung neuer Ziele, verbesserter Nutzlasten, fortschrittlicher Linker-Technologien und überlegener Fertigungskapazitäten. Darüber hinaus fördert es verstärkt Lizenzvereinbarungen, Übernahmen und strategische Allianzen zwischen globalen Pharmaunternehmen und Biotech-Unternehmen mit Schwerpunkt auf ADCs. Durch erhöhte Investitionen in die ADC-Forschung können Unternehmen den Übergang von Kandidaten in klinische Studien beschleunigen und sie in einem breiteren Spektrum von Tumorarten und Behandlungslinien untersuchen. Dies stellt eine bedeutende Geschäftsaussicht dar, da wirksame ADCs über zusätzliche Indikationen hohe Preise, umfangreiche onkologische Anwendungen und ein verlängertes Lebenszykluswachstum erzielen können.

- So gab Tubulis beispielsweise im Oktober 2025 bekannt, dass es eine Serie-C-Finanzierung in Höhe von 360 Millionen US-Dollar aufgenommen hat, um die klinische Entwicklung seines führenden ADC-Kandidaten TUB-040 zu beschleunigen und seine ADC-Pipeline zu erweitern.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Verfügbarkeit spezialisierter Produktionsanlagen Sstellt eine herausragende Herausforderung für das Marktwachstum dar

Die begrenzte Verfügbarkeit spezialisierter Produktionsanlagen stellt eine große Herausforderung für den globalen Markt dar, da die ADC-Herstellung hochspezialisierte Fähigkeiten erfordert, die in konventionellen Biologika- oder Chemotherapieanlagen fehlen. Die Herstellung von ADCs erfordert spezielle Kenntnisse in der Produktion monoklonaler Antikörper, der Verwaltung hochwirksamer Nutzlasten, der Linkerchemie undBiokonjugation, aseptische Abfüllung, Eindämmung und analytische Tests. Aufgrund der hohen Wirksamkeit zytotoxischer Nutzlasten müssen die Einrichtungen strenge Sicherheits- und Eindämmungsvorschriften einhalten, was zu höheren Kapitalinvestitionen führt und die Anzahl qualifizierter Hersteller begrenzt. Dies kann zu Engpässen führen, wenn weitere ADC-Kandidaten von klinischen Studien zur kommerziellen Produktion übergehen. Kleinere Biotech-Unternehmen müssen möglicherweise mit längeren Zeitplänen oder höheren Outsourcing-Kosten konfrontiert werden, da sie auf eine begrenzte Anzahl von ADC-zentrierten CDMOs angewiesen sind. Angesichts der steigenden Nachfrage erhöhen Unternehmen ihre Kapazitäten, doch der Bau und die Qualifizierung neuer Anlagen dauert Jahre. Folglich kann der Mangel an speziellen ADC-Produktionsanlagen die Kommerzialisierung behindern und ein Markthindernis darstellen.

Segmentierungsanalyse

Nach Produkt/Zielfamilie

Starke kommerzielle Akzeptanz von HER2-gesteuerten ADCs stärkte die Segmentdominanz

In Bezug auf Produkt/Zielfamilie ist der Markt in HER2-gerichtete ADCs, Nectin-4-gerichtete ADCs, TROP2-gerichtete ADCs, CD30-gerichtete ADCs, CD79b-gerichtete ADCs, Folatrezeptor-Alpha-gerichtete ADCs und andere unterteilt.

Das Segment der HER2-gesteuerten ADCs führte im Jahr 2025 den weltweiten Marktanteil bei Antikörper-Wirkstoff-Konjugaten an. Dies ist auf den erheblichen kommerziellen Erfolg und die breitere klinische Anwendung von Produkten wie Enhertu und Kadcyla bei HER2-positiven und HER2-armen Krebsarten zurückzuführen. Die Dominanz des Segments ist auf die erhebliche Krankheitslast durch Brustkrebs, Magenkrebs und andere solide Tumoren zurückzuführen, die HER2 exprimieren, was dazu führt, dass ein beträchtlicher Pool an Patienten für eine HER2-zielgerichtete Therapie in Frage kommt. Darüber hinaus haben auf HER2 ausgerichtete ADCs aufgrund ihrer nachgewiesenen Wirksamkeit bei Patienten mit wenigen vorherigen zielgerichteten Therapien, insbesondere bei metastasierten Krankheitsszenarien, eine größere Akzeptanz gefunden. Es wird erwartet, dass das anhaltende Wachstum von HER2-Tests, zunehmende Zulassungen von Arzneimitteln und die Verlagerung dieser Medikamente in frühere Behandlungsstadien das Wachstum des Segments im prognostizierten Zeitraum vorantreiben werden.

- Beispielsweise wurde im Januar 2025 Enhertu von Daiichi Sankyo und AstraZeneca in den USA für Erwachsene mit inoperablem oder metastasiertem HR-positivem, HER2-niedrigem oder HER2-ultraniedrigem Brustkrebs nach Progression unter einer oder mehreren endokrinen Therapien zugelassen.

Es wird erwartet, dass das Segment der Folatrezeptor-Alpha-gesteuerten ADCs im Prognosezeitraum mit einer CAGR von 27,09 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Nutzlastklasse

Etablierter klinischer Einsatz von Mikrotubuli-Inhibitor-ADCs unterstützte die Segmentdominanz

Basierend auf der Nutzlastklasse wird der Markt in Topoisomerase-I-Inhibitor-ADCs, Mikrotubuli-Inhibitor-ADCs, Maytansinoid-ADCs, DNA-schädigende ADCs und andere unterteilt.

Das Segment der Mikrotubuli-Inhibitor-ADCs eroberte im Jahr 2025 die führende Position auf dem Weltmarkt. Dies ist auf die frühe Zulassung und starke kommerzielle Nutzung von ADCs mit Nutzlasten auf Auristatin- und Maytansinoidbasis zurückzuführen. Die Dominanz des Segments ist auf den weit verbreiteten Einsatz von Produkten wie Adcetris, Padcev, Kadcyla, Polivy und Tivdak bei Lymphomen, Urothelkrebs, Brustkrebs, Gebärmutterhalskrebs und anderen onkologischen Indikationen zurückzuführen. Diese Nutzlasten werden häufig verwendet, weil sie die Teilung von Krebszellen hemmen, sobald sie in Tumorzellen eingeführt wurden, wodurch sie wirksam gegen schnell wachsende Krebsarten sind. Darüber hinaus hat der Sektor von anerkanntem ärztlichem Wissen, breiterer praktischer Anwendung und mehreren zugelassenen Produkten sowohl für solide Tumore als auch für hämatologische Krebsarten profitiert. Es wird erwartet, dass der anhaltende Einsatz von Mikrotubuli-Inhibitor-ADCs in Kombinationstherapien die stetige Akzeptanz dieser Medikamente auf dem Markt fördern wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 36,3 % halten.

- Beispielsweise hat die US-amerikanische FDA im Dezember 2023 Padcev von Astellas und Pfizer in Kombination mit Keytruda für Erwachsene mit lokal fortgeschrittenem oder metastasiertem Urothelkrebs zugelassen. Padcev ist ein Nectin-4-gesteuertes ADC, das die Mikrotubuli-zerstörende Nutzlast Monomethylauristatin E (MMAE) nutzt und damit die starke klinische Position von Mikrotubuli-Inhibitor-ADCs bei wichtigen Krebsindikationen unterstützt.

Es wird erwartet, dass das Segment der Topoisomerase-I-Inhibitor-ADCs im Prognosezeitraum mit einer CAGR von 21,70 % wachsen wird.

Nach Krankheitsindikation

Großer Patientenpool und breiterer ADC-Einsatz bei Brustkrebs führten zu Segmentdominanz

Basierend auf der Krankheitsindikation wird der Markt in Brustkrebs, Urothelkrebs, Lymphom, Lungenkrebs, Eierstockkrebs, Magen- und Speiseröhrenkrebs und andere unterteilt.

Das Brustkrebssegment dominierte im Jahr 2025 den Marktanteil. Dies ist auf die hohe Zahl von Patienten zurückzuführen, die für eine ADC-basierte Behandlung in Frage kommen, und auf den starken Einsatz zugelassener ADCs bei metastasierten Erkrankungen. Darüber hinaus unterstützen Faktoren wie die breite Akzeptanz von ADCs, der zunehmende Einsatz von Biomarker-Tests, die zunehmende Präferenz für zielgerichtete Therapien und die laufende Erweiterung der Zulassung eine stärkere Akzeptanz von ADCs bei Brustkrebs. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 39,0 % halten.

- Beispielsweise hat die US-amerikanische FDA im Januar 2025 Datroway für Erwachsene mit inoperablem oder metastasiertem HR-positivem, HER2-negativem Brustkrebs zugelassen, die zuvor eine endokrine Therapie und Chemotherapie erhalten hatten.

Es wird erwartet, dass das Segment Eierstockkrebs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 28,76 % zunehmen wird.

Auf dem Verwaltungsweg

Die Verwendung von Infusionen im Krankenhaus förderte die Dominanz des intravenösen Segments

Auf der Grundlage des Verabreichungswegs wird der Markt in intravenöse und andere unterteilt.

Im Jahr 2025 wurde der Marktanteil vor allem vom intravenösen Segment angeführt. Dies ist auf die Tatsache zurückzuführen, dass fast alle zugelassenen Antikörper-Wirkstoff-Konjugate durch intravenöse Infusion unter ärztlicher Aufsicht verabreicht werden. Die Dominanz des Segments hängt mit den komplizierten Eigenschaften von ADCs zusammen, die monoklonale Antikörper mit wirksamen Nutzlasten integrieren und eine sorgfältige Dosierung, Verdünnung, Infusionsüberwachung und Behandlung potenzieller infusionsbedingter Reaktionen erfordern. Durch die intravenöse Verabreichung können Onkologen Patienten genau auf Toxizitäten wie Neutropenie, Neuropathie, Augenereignisse und leberbedingte Nebenwirkungen beobachten. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 99,7 % halten.

- Beispielsweise erteilte die US-amerikanische FDA im April 2024 Tivdak von Pfizer und Genmab die volle Zulassung für die Behandlung von rezidivierendem oder metastasiertem Gebärmutterhalskrebs, und das Produkt wird als intravenöse Infusion verabreicht.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit einer CAGR von 26,19 % wachsen wird.

Vom Endbenutzer

Krankenhäuser führen den Markt aufgrund der Verfügbarkeit einer fortschrittlichen Infrastruktur für die onkologische Versorgung an

Je nach Endverbraucher ist der Markt in Krankenhäuser, Krebsspezialzentren, akademische und Forschungskrankenhäuser, ambulante Infusionszentren und andere unterteilt.

Das Segment Krankenhäuser dominierte den Marktanteil im Jahr 2025. Die Dominanz des Segments ergibt sich aus der Tatsache, dass die meisten ADCs über intravenöse Infusionen verabreicht werden, was qualifizierte Onkologieteams, Infusionszentren, Dosierungsüberwachung und die Behandlung potenzieller Nebenwirkungen erfordert. Darüber hinaus verfügen Krankenhäuser in der Regel über Ressourcen für diagnostische Tests, Onkologieexperten, Apothekenvorbereitungseinheiten und Notfallversorgung, was sie zu bevorzugten Standorten für komplexe Krebsbehandlungen macht. Zahlreiche Patienten, die sich einer ADC unterziehen, benötigen zusätzlich routinemäßige Bildgebung, Blutanalysen und Toxizitätsbeurteilungen, die typischerweise von den onkologischen Abteilungen des Krankenhauses durchgeführt werden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 51,9 % halten.

- Beispielsweise empfahl NICE im Februar 2023 Enhertu von AstraZeneca und Daiichi Sankyo zur Verwendung im Rahmen einer Managed-Access-Vereinbarung für Erwachsene mit HER2-positivem inoperablem oder metastasiertem Brustkrebs nach einer oder mehreren Anti-HER2-Behandlungen.

Darüber hinaus wird prognostiziert, dass ambulante Infusionszentren im Prognosezeitraum um 19,07 % durchschnittlich wachsen werden.

Regionaler Ausblick auf den Markt für Antikörper-Wirkstoffkonjugate

Geografisch ist der Markt in Lateinamerika, den asiatisch-pazifischen Raum, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Antibody Drug Conjugates Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte mit 7,65 Milliarden US-Dollar im Jahr 2024 den größten Anteil am Weltmarkt. Im Jahr 2025 setzte die Region ihre Dominanz mit 9,64 Milliarden US-Dollar fort. Nordamerika wächst aufgrund der starken Einführung fortschrittlicher Onkologietherapien, hoher Ausgaben für Krebsbehandlungen und der frühen Verfügbarkeit zugelassener ADCs.

US-Markt für Antikörper-Wirkstoffkonjugate

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 10,66 Milliarden US-Dollar betragen, was etwa 47,2 % des Weltmarktes entspricht.

Europa

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,95 % wachsen. Europa wächst stetig aufgrund der zunehmenden Einführung gezielter Krebstherapien, starker Erstattungssysteme in wichtigen Ländern und der zunehmenden Verwendung von ADCs bei Brustkrebs, Lymphomen und Urothelkrebs.

Markt für Antikörper-Wirkstoff-Konjugate in Großbritannien

Der britische Markt wird im Jahr 2026 auf etwa 0,69 Milliarden US-Dollar geschätzt, was etwa 3,0 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Antikörper-Wirkstoff-Konjugate

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 1,11 Milliarden US-Dollar erreichen, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum bis 2026 einen Wert von 4,74 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass der asiatisch-pazifische Raum aufgrund von Faktoren wie einem starken Wachstum aufgrund eines großen Krebspatientenpools, einem verbesserten Zugang zur onkologischen Versorgung und steigenden Gesundheitsausgaben in China, Japan, Südkorea, Australien und Indien wächst.

Japan-Markt für Antikörper-Wirkstoff-Konjugate

Der Markt in Japan wird im Jahr 2026 auf rund 1,54 Milliarden US-Dollar geschätzt, was etwa 6,8 % des weltweiten Umsatzes ausmacht.

Markt für Antikörper-Wirkstoffkonjugate in China

Der Markt in China wird im Jahr 2026 voraussichtlich 1,54 Milliarden US-Dollar erreichen, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Markt für Antikörper-Wirkstoffkonjugate in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,25 Milliarden US-Dollar geschätzt, was etwa 1,1 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in den Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum voraussichtlich langsamer ausfallen. Das Wachstum des Marktes wird durch die steigende Krebslast, die zunehmende private Krankenversicherung und den zunehmenden Einsatz spezieller Krebsmedikamente angetrieben, die die ADC-Nachfrage unterstützen. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 0,87 Milliarden US-Dollar geschätzt.

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 voraussichtlich etwa 0,21 Milliarden US-Dollar erreichen, was etwa 0,9 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starkes ADC-Produktportfolio und strategische Kooperationen, um zur Marktdominanz der Spieler beizutragen

Der globale Markt für Antikörper-Wirkstoffkonjugate zeichnet sich durch eine halbkonsolidierte Wettbewerbslandschaft aus, wobei führende Pharmaunternehmen wie Daiichi Sankyo Company, Limited, AstraZeneca plc, Pfizer Inc., Gilead Sciences, Inc. und F. Hoffmann-La Roche Ltd den Markt dominieren. Diese Akteure konzentrieren sich auf Erweiterungen der Zulassungskennzeichnung, Vereinbarungen zur gemeinsamen Entwicklung, Akquisitionen und die Entwicklung von ADC-Pipelines der nächsten Generation, um ihre Marktpositionen bei Brustkrebs, Urothelkrebs, Lymphom, Eierstockkrebs und anderen soliden Tumoren zu stärken.

- Beispielsweise erwarb GSK im Oktober 2025 die exklusiven weltweiten Rechte an einem Antikörper-Wirkstoff-Konjugat-Programm von Syndivia und stärkte damit seine Onkologie-Pipeline mit ADC-Technologie der nächsten Generation, um die Behandlungsmöglichkeiten für Krebspatienten zu verbessern.

Weitere wichtige Teilnehmer sind unter anderem AbbVie Inc., GSK plc, RemeGen, Astellas Pharma Inc. und Jiangsu Hengrui Pharmaceuticals Co., Ltd. Diese Unternehmen konzentrieren sich auf ADC-Produkteinführungen, regionale Kommerzialisierung,klinische StudieExpansion und strategische Partnerschaften, um Wachstumschancen auf dem Weltmarkt zu nutzen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ANTIKÖRPER-ARZNEIMITTEL-KONJUGATE IM PROFIL

- DAIICHI SANKYO COMPANY, LIMITED(Japan)

- AstraZeneca(VEREINIGTES KÖNIGREICH.)

- Pfizer Inc.(UNS.)

- Gilead Sciences, Inc. (USA)

- Hoffmann-La Roche Ltd(Schweiz)

- AbbVie Inc. (USA)

- GSK plc (Großbritannien)

- RemeGen (China)

- Astellas Pharma Inc. (Japan)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Gilead gab eine Vereinbarung zur Übernahme von Tubulis bekannt und fügt damit seine ADC-Plattform der nächsten Generation und den Hauptkandidaten TUB-040 hinzu, ein auf NaPi2b ausgerichtetes ADC für Eierstockkrebs und andere solide Tumoren.

- April 2026:Eli Lilly stimmte der Übernahme von CrossBridge Bio zu, einem präklinischen ADC-Unternehmen, das sich auf Antikörper-Wirkstoff-Konjugate mit doppelter Nutzlast konzentriert, und stärkt damit Lillys Onkologie-Pipeline der nächsten Generation.

- Oktober 2025:Boehringer Ingelheim und AimedBio haben eine globale Kooperations- und Lizenzvereinbarung zur Entwicklung einer neuartigen ADC-Therapie geschlossen, die auf einen tumorselektiven Marker für mehrere Krebsarten abzielt.

- April 2025:Pfizer kündigte an, auf der ASCO 2025 neue Daten vorzustellen, darunter Studien zur Bewertung von Vedotin-ADCs in Kombination mit Immun-Checkpoint-Inhibitoren in onkologischen Einrichtungen.

- Mai 2024:AstraZeneca kündigte Pläne zum Bau einer ADC-Produktionsanlage im Wert von 1,5 Milliarden US-Dollar in Singapur an, seinem ersten vollständigen ADC-Produktionsstandort im kommerziellen Maßstab.

BERICHTSBEREICH

Die globale Marktanalyse für Antikörper-Wirkstoff-Konjugate umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt ein Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, Pipeline-Analyse, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche auf dem Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,76 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt/Zielfamilie, Nutzlastklasse, Krankheitsindikation, Verabreichungsweg, Endbenutzer und Region |

| Nach Produkt/Zielfamilie |

|

| Nach Nutzlastklasse |

|

| Nach Krankheitsindikation |

|

| Auf dem Verwaltungsweg |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 18,60 Milliarden US-Dollar und soll bis 2034 68,00 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 9,64 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,76 % aufweisen wird.

Nach Produkt/Zielfamilie wird erwartet, dass das Segment der HER2-gesteuerten ADCs den Markt anführen wird.

Steigende Zulassungen bei soliden Tumoren und hämatologischen Krebsarten, der zunehmende Einsatz von ADCs in früheren Therapielinien und starke klinische Entwicklungsaktivitäten großer Pharmaunternehmen treiben in erster Linie die Marktexpansion voran.

DAIICHI SANKYO COMPANY, LIMITED, AstraZeneca, Pfizer Inc., Gilead Sciences, Inc. und F. Hoffmann-La Roche Ltd sind einige der führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf