Marktgröße, Anteil und Branchenanalyse für Antikollisionssensoren, nach Sensortyp (Radar, LiDAR, Kamera/Vision, Ultraschall, Infrarot), nach Funktion (autonome Notbremsung (AEB), adaptive Geschwindigkeitsregelung (ACC), Erkennung des toten Winkels (BSD), Spurverlassenswarnung/Spurhalteassistent (LDW/LKA), Einparkhilfe und Heckkollisionswarnung), nach Fahrzeugtyp (Schrägheck/Limousine, SUV, LCV und HCV), nach Reichweite (Kurzstreckenbereich (60 m)) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Antikollisionssensoren

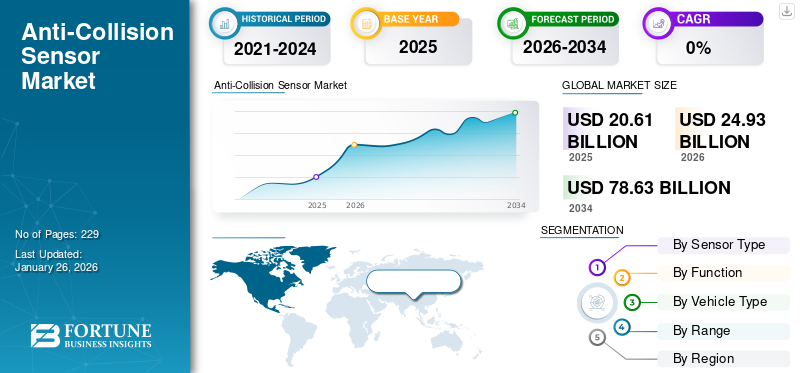

Die globale Marktgröße für Antikollisionssensoren wurde im Jahr 2025 auf 20,61 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 24,93 Milliarden US-Dollar im Jahr 2026 auf 78,63 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 15,44 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Antikollisionssensoren mit einem Marktanteil von 48,26 % im Jahr 2025.

Antikollisionssensoren für Kraftfahrzeuge sind elektronische Wahrnehmungsgeräte und Subsysteme, die in der Nähe befindliche Objekte erkennen, klassifizieren und verfolgen, um Kollisionen zu verhindern oder abzumildern. Dazu gehören Sensortechnologien wie Radar, Kameras, LiDAR, Ultraschall- und Infrarotmodule, die in Steuergeräte und Software-Stacks integriert sind, um Funktionen wie automatische Notbremsung, adaptive Geschwindigkeitsregelung und Überwachung des toten Winkels bereitzustellen. Diese Sensoren messen Entfernung, relative Geschwindigkeit und Objektsignaturen und füttern dann Algorithmen, die Warnungen oder automatisierte Eingriffe auslösen. RobustSensorFusion und Kalibrierung sind für die reale Zuverlässigkeit in Wetter-, Beleuchtungs- und Verkehrsszenarien von entscheidender Bedeutung und machen sie zu Kernkomponenten moderner Fahrzeugsicherheitssysteme.

Der Kollisionsschutz umfasst Sensorhardware, die in Personen- und Nutzfahrzeugen eingesetzt wird. Das Wachstum wird durch behördliche Auflagen, NCAP-Bewertungen, die zunehmende Einführung von ADAS und die zunehmende Elektrifizierung von Fahrzeugen, die Sensorsuiten zentralisiert, vorangetrieben. Die Marktsegmentierung umfasst Sensortyp (Radar, LiDAR, Kamera, Ultraschall, Infrarot), Funktion (AEB, ACC, BSD, LDW/LKA, Parkassistent, Heckwarnung), Fahrzeugklasse und Reichweite. Zu den Hauptakteuren zählen die Tier-1-Zulieferer Bosch, Continental, Denso, Valeo, Aptiv und ZF; spezialisierte Wahrnehmungsfirmen wie Mobileye, Luminar und Velodyne; und regionale Innovatoren (Hesai, LeddarTech). Die Wettbewerbsdynamik hängt von ASP-Rückgängen, Sensorfusions-IP und OEM-Partnerschaften ab.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER Zölle

Die Zollmaßnahmen der USA wirken sich erheblich auf Antikollisionssensoren aus, indem sie die Komponentenkosten erhöhen, die Beschaffung umgestalten und Anreize für die Umlagerung schaffen. Laut einem im März 2025 von White & Case LLP veröffentlichten Artikel führen die jüngsten US-Maßnahmen zu Zöllen auf Fahrzeug- und Teileimporte, wodurch viele Auto- und Teilelieferungen um etwa 25 % ansteigen, die Beschaffungskosten steigen und Neuqualifizierungs- und Neukonstruktionsarbeiten erforderlich werden. Lieferanten berichten von tarifbedingten Komponentenpreiserhöhungen von etwa 15–20 % für LiDAR.Radarund Rechenmodule, was die Margen schmälert und die Rollout-Zeitpläne verlangsamt; Gleichzeitige Versorgungsrisiken für Seltenerdmagnete und -chips verschärfen Störungen und erhöhen die Lager- und Compliance-Kosten.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach ADAS und autonomem Fahren treibt die Marktexpansion voran

Der zunehmende Einsatz fortschrittlicher Fahrerassistenzsysteme (ADAS) hat sich als entscheidender Faktor für den Marktanteil von Antikollisionssensoren herausgestellt. ADAS-Technologien wie Vorwärtskollisionswarnsysteme, adaptive Geschwindigkeitsregelung, Spurhalteassistent und Erkennung des toten Winkels sind für einen effektiven Betrieb auf eine Kombination aus Radar, LiDAR, Kameras und Ultraschallsensoren angewiesen. Da sich die Sicherheitsvorschriften verschärfen und das Verbraucherbewusstsein wächst, standardisieren die Hersteller diese Funktionen in allen Fahrzeugsegmenten, einschließlich Mittelklasse- und Einstiegsmodellen. Diese weit verbreitete Integration beschleunigt die Nachfrage nach einem zuverlässigen und kostengünstigen Kollisionsvermeidungssensor.

Darüber hinaus haben globale Sicherheitsinitiativen, wie beispielsweise das Mandat der Europäischen Union für verbindliche erweiterte Sicherheitsfunktionen in Neufahrzeugen bis 2024, die Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) weiter verstärkt. Infolgedessen verzeichnet das Automobil-Ökosystem ein starkes Wachstum bei der Sensornutzung und positioniert Kollisionsvermeidungstechnologien als wesentliche Wegbereiter der Mobilität der nächsten Generation. Diese Entwicklung wird das Marktwachstum im Prognosezeitraum vorantreiben.

Der Markt wird auch maßgeblich vom weltweiten Vorstoß zum autonomen Fahren beeinflusst, der fortschrittliche und redundante Sensorfunktionen erfordert. Halb- und vollständig autonome Fahrzeuge erfordern ein kontinuierliches, genaues Verständnis ihrer Umgebung, um die Sicherheit unter komplexen und dynamischen Straßenbedingungen zu gewährleisten. Dies erfordert Multisensorarchitekturen, die Langstreckenradar, LiDAR, Bildverarbeitungssysteme und Ultraschallmodule integrieren und durch fortschrittliche Sensorfusionsalgorithmen unterstützt werden.

Autonome Systeme der Stufen 3 und 4 sind beispielsweise auf mehrere Redundanzebenen angewiesen, um Kollisionsrisiken in Szenarien zu minimieren, in denen der Fahrer nur begrenzt oder gar nicht eingreifen kann. Hersteller investieren zunehmend in solche Technologien, um in der sich entwickelnden Mobilitätslandschaft wettbewerbsfähig zu bleiben. Infolgedessen nimmt der Einsatz von Antikollisionssensoren sowohl im Passagier- als auch im Passagierbereich zuNutzfahrzeugKategorien, was das Marktwachstum im Prognosezeitraum ankurbelt.

MARKTBEGRENZUNGEN

Regulatorische Unklarheiten, fragmentierte Standards und Haftungsfragen wirken als erhebliche hemmende Faktoren für den Markt

Regulatorische Unsicherheit, Fragmentierung von Standards und Haftungsbedenken bilden eine starke, miteinander verflochtene Bremse für das Wachstum des globalen Marktes für Antikollisionssensoren, da sie technische Risiken in rechtliche und kommerzielle Risiken für OEMs und Zulieferer umwandeln. Die Regulierungsbehörden in den verschiedenen Gerichtsbarkeiten agieren unterschiedlich schnell. Gleichzeitig haben die USA eine formelle AEB-Regelung erlassen und die Daten-/Recorder-Anforderungen verschärft; Zeitpunkt und Umfang der Umsetzung haben sich verschoben, wodurch Lücken zwischen dem, was Hersteller heute einsetzen können, und dem, was in Zukunft gesetzlich vorgeschrieben sein wird, entstanden sind.

Internationale Foren wie WP.29/UNECE genehmigen gezielte Änderungen (z. B. zum automatischen Spurhalteassistenten), liefern jedoch noch keinen einzigen harmonisierten globalen Standard. Daher sind OEMs mit fragmentierten technischen Anforderungen in den verschiedenen Märkten und höheren Zertifizierungskosten konfrontiert. Fragmentierung erhöht das Haftungsrisiko, wenn die Leistungsfähigkeit von Funktionen in verschiedenen Rechtsgebieten schwankt oder gemeinsame Validierungsprotokolle fehlen. Dadurch wird die Bestimmung des „Standards der Pflege“ nach einem Unfall komplexer, was zu Rechtsstreitigkeiten und Versicherungsdruck führt. Fälle im Zusammenhang mit verpassten/falschen ADAS-Kalibrierungen haben erheblich zugenommen, was Hersteller dazu zwingt, rechtliche Eventualitäten bei der Produkteinführung zu berücksichtigen. Auffällige Rückrufe und Software-Rücknahmen für automatisierte Systeme verschärfen die Kontrolle durch Regulierungsbehörden und die Öffentlichkeit weiter und führen zu einer strengeren Überwachung nach der Bereitstellung und längeren Zertifizierungszyklen.

In der Praxis führen diese Dynamiken dazu, dass OEMs bei der weltweiten Standardisierung fortschrittlicher Sensorstapel konservativer werden und die Einführung von Funktionen verzögern oder drosseln, um auf klarere, harmonisierte Vorschriften oder verbesserte Beweise für die bedingungsübergreifende Zuverlässigkeit zu warten, wodurch Skaleneffekte und ASP-Rückgänge verlangsamt werden. Kurz gesagt: Solange sich die Regulierungsbehörden nicht auf interoperable Standards einigen, die Haftungsregeln klarstellen und die Beweis-/EDR-Anforderungen für automatisierte Maßnahmen rationalisieren, wird der Markt mit höheren Compliance-Kosten, längeren Markteinführungszeiten und erweiterten rechtlichen Bestimmungen konfrontiert sein, die gemeinsam eine schnelle, universelle Einführung behindern.

MARKTCHANCEN

Integration mit Vehicle-to-Everything (V2X)-Kommunikation treibt Marktwachstum voran

Die Integration von Antikollisionssensoren in Vehicle-to-Everything (V2X)-Kommunikationstechnologien stellt eine transformative Chance im Ökosystem der Automobilsicherheit dar. Während herkömmliche Sensoren wie Radar, LiDAR und Kameras Umgebungsdaten in Echtzeit liefern, sind ihre Erkennungsmöglichkeiten auf die Sichtlinie beschränkt. Wetter, Hindernisse oder tote Winkel können sie stören. V2X ergänzt diese Sensoren, indem es Fahrzeugen ermöglicht, direkt mit anderen Fahrzeugen, der Infrastruktur und Fußgängern zu kommunizieren und so potenzielle Kollisionen vorausschauend zu erkennen, bevor sie auftreten. Dieser Austausch zwischen physischer Sensorik und digitaler Kommunikation erhöht die Zuverlässigkeit des Gesamtsystems und verringert das Unfallrisiko, wodurch ein starkes Wertversprechen für Automobilhersteller und Regulierungsbehörden entsteht.

Ein wesentlicher Treiber dieser Chance ist die wachsende Bedeutung vernetzter Mobilität und Smart-City-Initiativen. Regierungen in Regionen wie Europa, China und Nordamerika investieren stark in vernetzte Infrastruktur, einschließlich intelligenter Ampeln, Fußgängerüberwege und Kommunikationseinheiten zwischen Fahrzeug und Straße.

Beispielsweise startete das US-Verkehrsministerium im Jahr 2024 Pilotprogramme in Michigan und Florida, um V2X-fähige Fahrzeuge für Echtzeit-Verkehrsmanagement und Kollisionsvermeidung zu testen. Diese Initiativen schaffen einen fruchtbaren Boden für die Integration von Antikollisionssensoren in V2X und beschleunigen die Kommerzialisierung fortschrittlicherer Sicherheitssysteme. Automobilhersteller, die diesen kombinierten Ansatz verfolgen, können sich durch verbesserte Sicherheitsbewertungen und die Einhaltung bevorstehender gesetzlicher Vorschriften von der Konkurrenz abheben.

Markttrends für Antikollisionssensoren

Sensorfusion und Software-Intelligenz zur Förderung des Marktwachstums

Der Markttrend für Antikollisionssensoren verlagert sich schnell von einem hardwarezentrierten Ansatz hin zu Sensorfusion und intelligenten Softwareplattformen. Herkömmliche Systeme stützten sich auf einen einzigen Sensortyp: Radar zur Entfernungsmessung oder Kameras zur Objekterkennung. Allerdings weisen diese Technologien inhärente Einschränkungen auf; Beispielsweise können Kameras bei schlechten Lichtverhältnissen oder Nebel Probleme haben, während Radar stationäre Objekte möglicherweise falsch interpretiert. Die Sensorfusion löst diese Herausforderung, indem sie Daten aus mehreren Quellen wie Radar, LiDAR, Ultraschall und Kameras kombiniert, um eine ganzheitliche, genaue und zuverlässige Wahrnehmung der Fahrumgebung zu erzeugen. Diese geschichtete Redundanz verbessert die Sicherheitsleistung erheblich, was für fortschrittliche Fahrerassistenzsysteme (ADAS) und ein höheres Maß an autonomem Fahren unerlässlich ist.

Der Markt erlebt einen Aufschwung in der Rolle der Software-Intelligenz. Die riesigen Mengen an Rohdaten, die von modernen Fahrzeugen erzeugt werden, erfordern leistungsstarke Verarbeitungsalgorithmen, die in der Lage sind, Entscheidungen in Echtzeit zu treffen. Unternehmen integrieren zunehmend künstliche Intelligenz (KI) undMaschinelles Lernen (ML)in Wahrnehmungssysteme integrieren, um Objekte zu klassifizieren, Bewegungen vorherzusagen und Fehlalarme zu minimieren. Dieser Wandel bedeutet, dass das Wertversprechen nicht mehr nur in Sensoreinheiten besteht, sondern in der Fähigkeit, Sensordaten effektiv zu verarbeiten und zu interpretieren. Infolgedessen wird softwaregesteuerte Innovation zu einem entscheidenden Unterscheidungsmerkmal zwischen Marktführern.

Beispielsweise stellte NVIDIA im Jahr 2024 seine Drive Hyperion-Plattform vor, eine Architektur der nächsten Generation, die die Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrtechnologien beschleunigen soll. Die Plattform integriert eine Reihe von Sensoren, darunter Kameras, Radar und LiDAR, und nutzt gleichzeitig die leistungsstarken KI-Computing-Chips von NVIDIA, um Fusionsdaten in Echtzeit zu verarbeiten. Dieser Multisensor-Ansatz ermöglicht wichtige Antikollisionsfunktionen wie Fußgängererkennung, Lokalisierung auf Spurebene und vorausschauende Kollisionsvermeidung und setzt damit neue Maßstäbe für die Sicherheit intelligenter Fahrzeuge.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Sensortyp

Schnellere und klarere Sicht durch segmentales Wachstum des Kameraantriebssensortyps

Auf der Grundlage des Sensortyps wird der Markt in Radar, LiDAR, Kamera/Vision, Ultraschall und Infrarot unterteilt.

Es wird erwartet, dass sich das Kamera-/Vision-Segment mit einem Anteil von 41,72 % im Jahr 2026 und Antikollisionssensoren zum führenden Segment entwickeln wird, da sie umfangreiche semantische Informationen (Fahrspuren, Schilder, Fußgängerhaltung und -absicht) zu relativ geringen Kosten und in einem kompakten Formfaktor liefern und so eine breite ADAS-Einführung in allen Fahrzeugsegmenten ermöglichen. Ihre Vielseitigkeit, die LDW/LKA, AEB-Fußgängererkennung, Verkehrszeichenerkennung und Rundumsicht unterstützt, macht sie zum Hauptsensor in gängigen Ausstattungspaketen und beschleunigt die Stückzahlen und die Software-Monetarisierung für OEMs.

Regierungen und NCAP-Programme fordern zunehmend kamerabasierte Funktionen (einschließlich Nacht-/Fußgängertestprotokolle), was die Hersteller dazu drängt, Kamerastacks über alle Modellreihen hinweg zu standardisieren; Dieser regulatorische Druck sowie die Präferenzen der OEMs für kamerazentrierte Lösungen haben zu einer hohen Kameradurchdringung in neuen Fahrzeugen geführt, während Branchendebatten (nur Kamera vs. LiDAR-Fusion) und jüngste Innovationen von Zulieferern die Genauigkeit und Robustheit des Modells weiter verbessern. Die jüngste Branchenberichterstattung unterstreicht die intensive Innovation und den Marktfokus auf Kamera-KI-Stacks und Produktionsskalierung und unterstreicht die Rolle von Kameras bei der Steigerung des Gesamtumsatzes mit Antikollisionssensoren und der Möglichkeiten für Softwaredienstleistungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Funktion

Die zunehmende Forderung und Standardisierung der autonomen Notbremsung (AEB) aufgrund ihrer äußerst reaktionsschnellen Geschwindigkeit treibt die Segmentnachfrage voran

Funktionsmäßig wird der Markt in autonome Notbremsung (AEB), adaptive Geschwindigkeitsregelung (ACC), Toter-Winkel-Erkennung (BSD), Spurverlassenswarnung/Spurhalteassistent (LDW/LKA) und Einparkhilfe eingeteilt.

AEB ist führend bei der Einführung von Antikollisionsfunktionen, da es hochfrequente Unfallarten direkt verhindert und zunehmend von Regulierungsbehörden vorgeschrieben oder gefördert wird. Dadurch wird eine schnelle Standardisierung bei Neufahrzeugen erreicht und der Anteil wird im Jahr 2026 auf 32,14 % ansteigen. Erkenntnisse von Regierungs- und Sicherheitsbehörden zeigen, dass AEB die Zahl der Front-to-Heck-Unfälle etwa um die Hälfte reduziert und das Risiko von Fußgängerunfällen um etwa ein Viertel reduziert, was einen klaren Sicherheits-ROI für Erstausrüster und Flottenbetreiber schafft; Diese quantitativen Vorteile haben regulatorische Maßnahmen wie die jüngste NHTSA-Regelung und NCAP-Fortschritte untermauert, die eine robuste AEB- und Fußgänger-AEB-Leistung (einschließlich Tests bei Dunkelheit) erfordern. Nachrichtenberichte und Herstellererklärungen zeigen beschleunigte Aktualisierungen und Rückrufe der AEB-Software, um sich weiterentwickelnden Standards gerecht zu werden, während Zulieferer die Sensorfusion und -verarbeitung skalieren, um neue Validierungsanforderungen zu erfüllen. Dieser konvergente Druck treibt AEB vom Premium- in den Mainstream-Bereich, treibt den größten Teil der ausgelieferten Antikollisionssysteme voran und kurbelt die Nachfrage nach entsprechenden Sensoren (Kamera/Radar) an.

Nach Fahrzeugtyp

Größerer Produktionsanteil von Schrägheck-/Limousinen soll Segmentwachstum vorantreiben

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheck/Limousine, SUV, LCV und HCV unterteilt.

Schrägheckmodelle und Limousinen dominieren das weltweite Volumen an Antikollisionssensoren, da sie in vielen Märkten den größten Anteil an der Pkw-Produktion ausmachen. Sie sind die Hauptziele für eine schnelle ADAS-Verbreitung, die durch Regulierung und Erschwinglichkeit vorangetrieben wird. Aufgrund der hohen Produktionsvolumina überstieg die weltweite Automobilproduktion kürzlich die Marke von rund 93 Millionen Fahrzeugen, wobei ein großer Teil in China, den USA und Japan produziert wurde, was bedeutet, dass selbst bescheidene Einbauraten pro Fahrzeug zu einer großen absoluten Nachfrage nach Sensoreinheiten führen; OEMs priorisieren daher Kamera- und Radarpakete für großvolumige Kompaktmodelle, um Skaleneffekte zu erzielen. Die Erneuerung der Flotte, die Urbanisierung und die Nachfrage der Verbraucher nach Sicherheitsfunktionen in Einstiegssegmenten haben Tier-1-Unternehmen dazu veranlasst, kostenoptimierte Sensorpakete für Schrägheck-/Limousinen anzubieten, was zu einem steigenden Versandvolumen und einem steigenden Interesse an Nachrüstungen im Aftermarket führt. Jüngste Branchen- und Handelsaktualisierungen bestätigen eine wachsende Produktionsdynamik bei Personenkraftwagen und gezielte Lieferantenangebote für Kompaktplattformen, wodurch diese Fahrzeugklasse weiterhin der Hauptwachstumsmotor für die weltweiten Lieferungen von Antikollisionssensoren bleibt. Das SUV-Segment dürfte den Markt dominieren und im Jahr 2026 einen Anteil von 37,42 % halten.

Nach Reichweite

Effektive Reichweite und angemessene Kosten für die meisten Stadt- und Straßenfahrzeuge fördern das Segmentwachstum im Mittelstreckenbereich (5–60 m).

Basierend auf der Reichweite wird der Markt in Kurzstrecken (< 5 m), Mittelstrecken (5–60 m) und Langstrecken (> 60 m) eingeteilt.

Die Erkennung mittlerer Reichweite (5–60 m) ist das Arbeitstier auf dem Markt, da sie Auflösung, Reichweite und Kosten für die meisten Antikollisionsaufgaben in der Stadt und auf Autobahnen, die Überwachung des toten Winkels, den Spurwechselassistenten, die adaptive Geschwindigkeitsregelung und AEB-Szenarien bei mittlerer Geschwindigkeit am besten ausbalanciert. Mit einem Anteil von 50,02 % im Jahr 2026 bietet die Fusion von Mittelstreckenradar und Kamera eine zuverlässige seitliche und längsgerichtete Verfolgung bei Pendlergeschwindigkeiten und ermöglicht so entscheidende, zeitnahe Eingriffe ohne die Kosten oder Datenlast von LangstreckenradarenLiDARSysteme. Zulieferer optimieren aktiv Mittelklasse-Radar-SoCs und Bildgebungsstacks für eine höhere Auflösung und die Verfolgung mehrerer Ziele. Die jüngsten Produktankündigungen veranschaulichen starke Investitionen in Mittelklasse-Module, die für die Massenproduktion konzipiert sind. Branchenberichte über neue Mittelklasse-Radarprodukte und Halbleiterfortschritte deuten darauf hin, dass sich die Einführung von Mittelklasse-Lösungen in allen Fahrzeugklassen beschleunigt, was wiederum den Großteil der jährlichen Auslieferungen von Sensoreinheiten und den Umsatzpool des Mittelklassemarkts antreibt.

REGIONALER AUSBLICK AUF DEN ANTI-KOLLISIONSSENSOR-MARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

ASIEN-PAZIFIK

Asia Pacific Anti-Collision Sensor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 9,95 Milliarden US-Dollar und eroberte damit 48,26 % des weltweiten Marktanteils. Im Jahr 2026 soll er 12,91 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 9,95 Milliarden US-Dollar im Jahr 2025 und 12,91 Milliarden US-Dollar im Jahr 2026. Der Markt wird durch Chinas riesige Fahrzeugvolumina und aggressive ADAS angetrieben Einführungsziele und eine schnelle OEM-Akzeptanz machen das Unternehmen zum größten, dominierenden und am schnellsten wachsenden regionalen Anbieter für die weltweite Nachfrage nach Antikollisionssensoren. Wissenschaftliche und industrielle Prognosen zeigen eine steile AEB-Akzeptanz in China (die einstellige Marktdurchdringung wird innerhalb von fünf Jahren zweistellig und erreicht bis 2030 ein Mehrheitsniveau), während jüngste Branchenberichte ein dramatisches Wachstum der Kamerainstallationen in zweistelliger Millionenhöhe pro Jahr hervorheben, da OEMs Rundumsicht- und Front-/Seitenkamera-Suiten skalieren, was der Marktgröße von Kollisionsvermeidungssensoren im asiatisch-pazifischen Raum zugutekommt. Das schnelle Wachstum von Elektrofahrzeugen, die Senkung der LiDAR-Preise durch inländische Anbieter und die Ausweitung der lokalen Tier-1-Kapazität reduzieren zusammen die ASPs und treiben die weltweiten Stückzahlen und die Verbreitung von Innovationen voran. Der japanische Markt soll bis 2026 ein Volumen von 2,21 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 6,62 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,45 Milliarden US-Dollar erreichen.

NORDAMERIKA

Im Jahr 2025 erwirtschaftete Nordamerika 4,5 Milliarden US-Dollar und trug damit 21,85 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 4,96 Milliarden US-Dollar prognostiziert. Nordamerika zeichnet sich durch eine schnelle ADAS-Standardisierung aus, die durch eine Mischung aus regulatorischen Maßnahmen, detaillierten Modelljahrdurchdringungsdaten und einer starken OEM-Akzeptanz vorangetrieben wird, die zusammen den Einsatz von Antikollisionssensoren in allen Fahrzeugklassen beschleunigen. US-Modelljahresdaten zeigen, dass die Verbreitung der automatischen Notbremsung (AEB) in den letzten Modelljahren auf etwa die Mitte der 90er-Jahre gestiegen ist, was die nahezu universelle Ausstattung vieler Marken mit Neufahrzeugen widerspiegelt; Die US-Vorschriften schreiben nun bis 2029 AEB für fast alle neuen Leichtfahrzeuge vor, eine Änderung, die schätzungsweise jährlich Hunderte Leben retten und Zehntausende Verletzungen verhindern wird. Diese Dynamik zwingt Zulieferer dazu, die Radar-/Kameraproduktion und Sensorfusionssoftware zu skalieren. Gleichzeitig standardisieren OEMs Pakete, verkürzen so die Zeit vom Premium- zum Mainstream-Markt und erhöhen die Stückzahlen, was den weltweiten Sensorversand und die Software-Monetarisierung erheblich steigert.

Der US-Markt wird durch solide Datensätze zur Modelljahresdurchdringung und das AEB-Mandat der NHTSA angetrieben, was zu einer nahezu vollständigen Neufahrzeugausstattung führt. Da die AEB-Anforderungen bis 2029 schrittweise eingeführt werden und bereits im Vorfeld eine starke freiwillige Umsetzung erfolgt, stehen Zulieferer vor dringenden, hochvolumigen Qualifizierungszyklen, und OEMs verhandeln über landesweite Standardisierung. Diese regulatorische Sicherheit (trotz der Spannungen bei Rechtsstreitigkeiten) beschleunigt die inländische Sensorbeschaffung, Kalibrierungsdienste und Aftermarket-Nachrüstprogramme und macht die USA sowohl zu einem großen Stückmarkt als auch zu einem technischen Testgelände, das globale Produkt-Roadmaps prägt. Der US-Markt soll bis 2026 ein Volumen von 3,97 Milliarden US-Dollar erreichen.

EUROPA

Der europäische Markt machte im Jahr 2025 5,77 Milliarden US-Dollar aus, was 28,02 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 6,58 Milliarden US-Dollar erreichen. Die Aussichten Europas werden durch harmonisierte Sicherheitsvorschriften verankert, insbesondere durch die überarbeitete allgemeine Sicherheitsverordnung, die ab Juli 2022 mehrere ADAS-Systeme für die Zulassung neuer Fahrzeuge verpflichtend vorschreibt und die Einbauraten für Kamera-/Radarpakete rapide erhöht. Die Klarheit der Vorschriften in der Europäischen Union verringert die Fragmentierung der Zertifizierung innerhalb der Mitgliedsstaaten, schafft Anreize für OEMs, standardisierte Sensorsuiten plattformübergreifend einzuführen, und zwingt Zulieferer dazu, strenge Leistungstestprotokolle einzuhalten; Diese regulatorisch bedingte Einheitlichkeit führt zu Größenvorteilen und schnelleren ASP-Rückgängen in der Region. Gleichzeitige NCAP-Fortschritte und nationale Flottenerneuerungsprogramme verstärken die Akzeptanz weiter und machen den europäischen Markt für Kollisionsvermeidungssensoren zu einem Markt mit hoher Dichte, der technische und sicherheitstechnische Maßstäbe setzt und die globale Sensorvalidierung und -nachfrage beeinflusst. Der britische Markt soll bis 2026 ein Volumen von 1,22 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,99 Milliarden US-Dollar erreichen soll.

REST DER WELT

Der Rest der Welt besteht aus Lateinamerika, Afrika und dem Nahen Osten. Die Einführung hinkt den entwickelten Regionen aufgrund langsamerer Regulierungsvorschriften, längerer Fahrzeugaustauschzyklen und höherer Preissensibilität hinterher, was eine sofortige Standardisierung von Antikollisionssensoren einschränkt. Allerdings treiben die zunehmende Urbanisierung, Initiativen zur Flottensicherheit und die Verbreitung kostengünstigerer Sensormodule die zunehmende Verbreitung voran; Das weltweite Wachstum der Fahrzeugproduktion und -zulassung (die weltweite Produktion lag kürzlich bei über 90 Millionen Fahrzeugen) bedeutet, dass selbst bescheidene Durchdringungsgewinne zu einer erheblichen Steigerung der Stücknachfrage führen. Mit der Zeit werden harmonisierte Standards und günstigere Sensorhardware die latente Nachfrage in konkrete Lieferungen umwandeln und den globalen Markt über die traditionellen Zentren hinaus erweitern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Starke Investitionen und Technologieführerschaft der Robert Bosch GmbH sichern Wettbewerbsvorteil

Die Robert Bosch GmbH gilt weithin als weltweit führender Anbieter von Kollisionsvermeidungssensoren für die Automobilindustrie, was auf ihre langjährige Dominanz in diesem Bereich zurückzuführen istAutomobilelektronik, umfassende Integrationsmöglichkeiten auf Systemebene und enorme Skalierbarkeit bei Radar-, Kamera-, Ultraschall- und Sensorfusionssoftware. Durch jahrzehntelange OEM-Beziehungen, große Forschungs- und Entwicklungsinvestitionen in Radar-SoCs und Wahrnehmungsstacks sowie die frühe Kommerzialisierung von bildgebenden Radar- und Kameralösungen, die Kosten, Zuverlässigkeit und Einhaltung gesetzlicher Vorschriften in Einklang bringen, erlangte Bosch eine Führungsposition. Das Produktportfolio umfasst Kurz- und Langstreckenradarmodule, Multikamerasysteme, Ultraschallarrays, Radar-SoCs, Sensorfusions-Middleware und ADAS-Rechenplattformen, die OEMs als vollständig integrierte Pakete übernehmen, was Bosch zur Standardwahl für viele großvolumige Programme und überregionale Rollouts macht.

Continental ist aufgrund seines außergewöhnlichen Radarvolumens, seiner gezielten Investitionen in leistungsstarke Radarbildgebung und seiner umfangreichen Sensorproduktionsfläche auch führend unter den Hauptakteuren. Das Unternehmen gab kürzlich Produktionsmeilensteine bekannt, die seine Größe bei Radarsensoren unterstreichen. Der Aufstieg von Continental basiert auf starken OEM-Partnerschaften, gezielten Innovationen im Mittel- und Langstreckenradar sowie integrierten ADAS-Steuergeräten und Software-Stacks, die vollständige Sicherheitslösungen auf Fahrzeugebene ermöglichen. Das Antikollisionsportfolio umfasst Mittel- und Langstreckenradarfamilien, Kameramodule, Ultraschallsensoren, LiDAR-Kooperationen sowie End-to-End-Sensorfusion und Domänencontroller, wodurch Continental nach Stückzahlen und Programminhalten der zweitgrößte Weltmarktführer ist.

LISTE DER WICHTIGSTEN ANTI-KOLLISIONS-SENSOR-UNTERNEHMEN IM PROFIL:

- Robert Bosch GmbH(Deutschland)

- Continental AG(Deutschland)

- Denso Corporation (Japan)

- Valeo SA(Frankreich)

- Aptiv PLC (Irland)

- ZF Friedrichshafen AG (Deutschland)

- Magna International Inc.(Kanada)

- Hyundai Mobis Co., Ltd. (Südkorea)

- Hella GmbH (Deutschland)

- Mobileye (Israel)

- Veoneer, Inc. (USA)

- Hesai Technology (Shanghai, China)

- Sensata Technologies (USA)

- Luminar Technologies, Inc. (USA)

- Velodyne Lidar, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im September 2025 unterzeichnete Valeo eine Partnerschaft mit Momenta, um eine umfassende, langfristige und globale Partnerschaft zur gemeinsamen Entwicklung fortschrittlicher mittlerer bis hoher Produkte, Systeme und Lösungen für intelligentes assistiertes Fahren und autonomes Fahren in China und Übersee aufzubauen.

- Im Juli 2025 stellte Bosch zwei neue Radar-SoCs vor, SX600 und SX601, die darauf abzielen, erweiterte Fahrerassistenzfunktionen gemäß SAE Level 2+ zu ermöglichen (z. B. automatische Notbremsung, adaptive Geschwindigkeitsregelung und Erkennung des toten Winkels).

- Im April 2025 unterzeichnete Mercedes-Benz eine Partnerschaftsvereinbarung mit Luminar Technologies zur Entwicklung und Integration seines neuesten LiDAR-Produkts. Der Vertrag mit dem deutschen Automobilgiganten ist der erste Deal für die kleineren, effizienteren Halo-LiDAR-Sensoren von Luminar und kommt zu einem Zeitpunkt, an dem globale Autohersteller um die Einführung sichererer selbstfahrender Fahrzeuge kämpfen.

- Im Oktober 2023 unterzeichneten Koito Manufacturing Co., Ltd. und Denso Corporation einen Vertrag zur Entwicklung eines Systems zur Verbesserung der Objekterkennungsrate von Fahrzeugbildsensoren durch die Koordinierung von Lampen und Bildsensoren mit dem Ziel, die Fahrsicherheit bei Nacht zu verbessern.

- Im September 2025 präsentierte die ZF Friedrichshafen AG auf der IAA Mobility 2025 Technologien für softwaredefinierte Fahrwerke und E-Mobilität. Der Konzern liefert bereits serienreife Antriebe sowie By-Wire-Systeme und Software für das Fahrwerk und gestaltet so das softwaredefinierte Elektrofahrzeug der Zukunft.

BERICHTSBEREICH

Die globale Marktanalyse für Antikollisionssensoren bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktprognose für Antikollisionssensoren ist eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil, Wachstumschancen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 15,44 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Sensortyp

Nach Funktion

Nach Fahrzeugtyp

Nach Reichweite

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 20,61 Milliarden US-Dollar und wird bis 2034 voraussichtlich 78,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 9,95 Milliarden US-Dollar.

Das Marktwachstum für Antikollisionssensoren wird im Prognosezeitraum 2026–2034 voraussichtlich eine jährliche Wachstumsrate von 15,44 % aufweisen.

Das mittlere Reichweitensegment (5–60 m) führte den Markt im Reichweitensegment an.

Steigende Nachfrage nach ADAS und autonomem Fahren soll das Marktwachstum vorantreiben.

Top-Player wie Bosch, Denso, Continental, ZF und Magna dominieren die Branche.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 229

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf