Marktgröße, Anteil und Branchenanalyse für Antisatellitenwaffen (ASAT), nach Waffentyp (ASAT mit direktem Aufstieg, ASAT mit koorbitaler Raumfahrt, ASAT mit gerichteter Energie und ASAT für elektronische Kriegsführung), nach Plattformbasis (Boden, Weltraum, Luft und See), nach Zielorbit (LEO, MEO, GEO und Multi-Orbit), nach Komponente (Waffe und Nutzlast, Trägerrakete, Führung, Navigation und Steuerung, Sensoren und Verfolgung, Kontrolle und Gefechtsmanagement und andere), nach Endbenutzern (Militär- und Verteidigungskräfte, strategische Streitkräfte und Raketentruppen, Weltraumkommandos und m

Marktgröße und Zukunftsaussichten für Antisatellitenwaffen (ASAT).

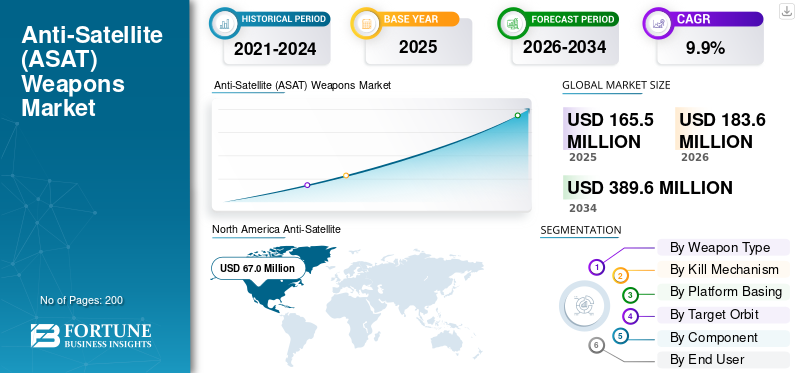

Die globale Marktgröße für Antisatellitenwaffen (ASAT) wurde im Jahr 2025 auf 165,5 Millionen US-Dollar geschätzt. Der Markt soll von 183,6 Millionen US-Dollar im Jahr 2026 auf 389,6 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,9 % aufweisen. Nordamerika dominierte den Markt für Antisatellitenwaffen (ASAT) mit einem Marktanteil von 40,48 % im Jahr 2025.

Der Markt für Antisatellitenwaffen (ASAT) umfasst Systeme, die zur Störung, Deaktivierung oder Zerstörung von Satelliten entwickelt wurden, sowie die Unterstützungsarchitektur, die zum Erkennen, Anvisieren und Ausführen dieser Missionen erforderlich ist. Es umfasst kinetische ASAT-Systeme sowie elektronische, Cyber-, koorbitale und ausgewählte Energiewaffen innerhalb eines umfassenderen Rahmens für Weltraumverteidigungsfähigkeiten. Der Markt wird durch wachsende nationale Märkte vorangetriebenSicherheitAbhängigkeit von Satellitenkonstellationen, zunehmende Besorgnis über Weltraummüll nach zerstörerischen ASAT-Tests und die Notwendigkeit eines stärkeren Lagebewusstseins im Weltraum, da sich der Wettbewerb in der Erdumlaufbahn verschärft, insbesondere um China und Russland.

Die Wettbewerbslandschaft wird immer noch von der Regierung bestimmt, aber einige Verteidigungsminister verändern sie durch echte Militär- und Raumfahrtprogramme. Die US Space Force wird L3Harris Meadowlands im Jahr 2025 als offensives Weltraumkontrollsystem einsetzen. Unternehmen wie Lockheed Martin, Northrop Grumman und Boeing prägen den Markt weiterhin mit Raketenwarnung, Raketenverfolgung, Orbitalsystemen und anderer militärischer Raumfahrtinfrastruktur.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für Antisatellitenwaffen (ASAT).

- Marktgröße 2025: 165,5 Millionen US-Dollar

- Marktgröße 2026: 183,6 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 389,6 Millionen US-Dollar

- CAGR: 9,9 % von 2026–2034

- Nordamerika dominierte den Markt für Antisatellitenwaffen (ASAT) mit einem Anteil von 40,48 % im Jahr 2025.

- Das koorbitale ASAT-Segment wird voraussichtlich mit 12,0 % das schnellste CAGR-Wachstum verzeichnen.

- Das Hard-Kill-Segment wird voraussichtlich die zweitschnellste CAGR von 8,6 % verzeichnen.

Nordamerika

Nordamerika war im Jahr 2025 führend auf dem Markt, angetrieben durch eine starke Finanzierung der Verteidigungs- und Raumfahrtindustrie und fortschrittliche Abwehr- und Raumfahrtkapazitäten.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 11,3 % das schnellste Wachstum verzeichnen, unterstützt durch die Ausweitung von Militär- und Raumfahrtprogrammen.

Europa

Europa hielt im Jahr 2025 einen Anteil von 20,16 %, angetrieben durch wachsende Investitionen in militärische Raumfahrt- und Überwachungsfähigkeiten.

UNS.

65,8 Millionen US-Dollar im Jahr 2025, was einem jährlichen Wachstum von 8,5 % im Prognosezeitraum entspricht.

Japan

Japan 5,2 Millionen US-Dollar im Jahr 2025, was etwa 10,12 % des Umsatzes im asiatisch-pazifischen Raum entspricht.

Mehr lesen

Markttrends für Antisatellitenwaffen (ASAT).

Die Verlagerung hin zu zerstörungsfreien und reversiblen Gegenangriffssystemen wird ein bedeutender Markttrend sein

Der Trend auf dem Markt ist spürbar: Der Wandel weg von Trümmer erzeugenden Abfangsystemen mit hoher Eskalationsrate hin zu zerstörungsfreien und besser einsetzbaren Abwehrsystemen im Weltraum wie elektronischer Kriegsführung, Cyber-unterstützten Störungen und reversiblen Weltraumkontrolleffekten. Diese Verschiebung wird durch die Notwendigkeit vorangetrieben, Satellitenkonstellationen zu schützen, Weltraummüll zu begrenzen und die Handlungsfreiheit in der Erdumlaufbahn aufrechtzuerhalten, ohne die mit zerstörerischen ASAT-Tests verbundenen politischen und militärischen Grenzen zu überschreiten. Darüber hinaus rückt es auch das Lagebewusstsein im Weltraum, Befehlsebenen und nichtkinetische Missionssysteme in den Mittelpunkt künftiger Beschaffungs- und Programmentwicklungen.

Im Mai 2025 erhielt die US Space Force die Feldgenehmigung für CCS Meadowlands, ein verbessertes Gegenkommunikationssystem, das darauf ausgelegt ist, gegnerische Kommunikationssysteme zu erkennen, zu identifizieren und zu stören.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wachsende militärische Abhängigkeit von satellitengestützten Diensten ist ein Haupttreiber des ASAT-Marktes

Der Haupttreiber des weltweiten Marktwachstums für Antisatellitenwaffen (ASAT) ist die zunehmende Abhängigkeit des Militärs von weltraumgestützten Diensten für Satellitenkommunikation, Positionierung, Navigation und Zeitmessung, Raketenwarnung, Raketenverfolgung und ISR. Da diese Funktionen für die Kriegsführung immer wichtiger werden, sind Satelliten keine Unterstützungsressourcen mehr, sondern werden zu strategischen Zielen und geschützten Infrastrukturen. Infolgedessen investieren Regierungen mehr in offensive und defensive Gegenraumsysteme, belastbare Architekturen und eine schnellere Raumsituationserkennung und -zuordnungsfähigkeit.

Im März 2024 veröffentlichte das Ministerium der Luftwaffe seinen Haushaltsvorschlag für das Geschäftsjahr 2025, der 4,7 Milliarden US-Dollar für die Verbreitung einer Multi-Orbit-Raketenwarnarchitektur und 4,4 Milliarden US-Dollar für die Integration vorsahSatellitenkommunikationzur Erhöhung der Raumüberlegenheit.

MARKTBEGRENZUNGEN

Der zunehmende internationale Druck gegen ASAT-Aktivitäten, die Trümmer erzeugen, bremst das Marktwachstum

Der wachsende diplomatische, regulatorische und operative Widerstand gegen zerstörerische, Trümmer erzeugende ASAT-Systeme bremst das Marktwachstum. Regierungen investieren in die Fähigkeit zur Abwehr von Weltraumraketen, aber der Markt für die Entwicklung offener kinetischer ASAT wird durch das Risiko von langlebigem Weltraummüll, höhere politische Kosten und die zunehmende Bevorzugung reversibler oder zerstörungsfreier Weltraumkontrolloptionen eingeschränkt. Generell gilt: Je stärker die Branche an Tests beteiligt ist, die Trümmer erzeugen, desto schwieriger wird es, Beschaffung, Tests und Einsatz in einem regelempfindlichen Umfeld der nationalen Sicherheit zu rechtfertigen.

Im Dezember 2022 verabschiedete die UN-Generalversammlung mit 155 zu 9 zu 9 Stimmen die Resolution zum Test zerstörerischer Direktaufstiegs-Antisatellitenraketen und verstärkte damit den internationalen Druck gegen das Verhalten von ASAT, das Trümmer erzeugt.

MARKTCHANCEN

Die Ausweitung der zunehmenden militärischen Satellitenkonstellationen bietet eine große Chance für fortschrittliche Gegenraum- und Weltraumkontrollsysteme

Die größte Chance auf dem Weltmarkt ist die rasche Ausweitung der militärischen Raumfahrtarchitekturen mit mehreren Umlaufbahnen und Massenvervielfältigung. Da Regierungen eine größere Anzahl von Satelliten für Kommunikation, Raketenwarnung, Verfolgung und ISR einsetzen, erweitert sich die Nachfrageseite des Marktes über traditionelle kinetische ASAT-Systeme hinaus und eröffnet mehr Raum für nichtkinetische Weltraumkontrollinstrumente, elektronische Kriegsführung, Cyber-gestützte Störungen und stärkere Ebenen des Lagebewusstseins im Weltraum. Generell gilt: Je mehr Militärs auf dichte Satellitenkonstellationen angewiesen sind, desto größer sind die Chancen für Anbieter, die Erkennungs-, Störungs-, Ziel-, Schutz- und Missionskontrollfähigkeiten in schwierigen Erdorbitumgebungen anbieten.

HERAUSFORDERUNGEN DES MARKTES

Dichte Programmstrukturen mit doppeltem Verwendungszweck erschweren die Skalierung des ASAT-Marktes

Eine große Herausforderung auf dem Weltmarkt besteht darin, dass die meisten Abwehrraumfähigkeiten nicht als saubere, eigenständige Waffenlinie beschafft werden. Es ist in der Regel in umfassendere Raketen-, Cyber-, elektronische Kriegsführungs-, Geheimdienst- oder militärische Raumfahrtprogramme eingebettet, was es schwieriger macht, die Nachfrage zu isolieren, Lieferantenmöglichkeiten schwerer zu quantifizieren und die Beschaffungstransparenz viel schwächer als in herkömmlichen Verteidigungsmärkten zu gestalten.

Im Dezember 2024 teilte das US-Verteidigungsministerium mit, dass Chinas Abwehr- und Raumfahrtportfolio Direktaufstiegs-Antisatellitenraketen, koorbitale Satelliten,elektronische Kriegsführung, gerichtete Energiesysteme, mobile Störsender und offensive Cyberspace-Fähigkeiten.

Auswirkungen des aktuellen Krieges

Aktuelle Konflikte beschleunigen die Nachfrage nach zerstörungsfreien Gegenraumsystemen und einer schnelleren Widerstandsfähigkeit im Weltraumbereich

Die Auswirkungen anhaltender Konflikte auf den Weltmarkt werden durch den zunehmenden militärischen Einsatz von Störsendern, Spoofing, SATCOM-Störungen und anderen zerstörungsfreien Gegenraumeffekten deutlicher sichtbar als durch wiederholte Abhörvorgänge, bei denen Trümmer entstehen. Die Kriege und Konfrontationen im Zusammenhang mit der Ukraine und dem Nahen Osten haben gezeigt, wie stark moderne Streitkräfte für Kommunikation, Navigation, ISR und Zielerfassung auf Satelliten angewiesen sind, und haben auch gezeigt, wie anfällig diese Dienste für reversible Störungen sind. Das treibt den Markt in Richtung Soft-Kill, stärkeres Weltraum-Situationsbewusstsein, schnellere Zuordnung und widerstandsfähigere Militär-Weltraum-Architekturen, anstatt sich nur auf klassische kinetische ASAT-Pfade zu verlassen.

Im März 2025 gaben ITU, ICAO und IMO eine gemeinsame Warnung heraus, in der sie die Staaten aufforderten, Funknavigationssatellitendienste vor schädlichen Störungen zu schützen, nachdem immer mehr Fälle von Störungen und Spoofing gestörter GNSS-Signale für zivile und humanitäre Einsätze auftreten.

Segmentierungsanalyse

Nach Waffentyp

Aufgrund der wachsenden Präferenz für reversible, einsetzbare und operativ nutzbare Weltraumkontrolleffekte dominierte das ASAT-Segment der elektronischen Kriegsführung

In Bezug auf den Waffentyp wird der Markt in Direktaufstiegs-ASAT, Co-Orbital-ASAT, gerichtete Energie-ASAT, elektronische Kriegsführungs-ASAT und Cyber-ASAT unterteilt.

Das ASAT-Segment für elektronische Kriegsführung hatte im Jahr 2025 den größten Marktanteil bei Antisatellitenwaffen (ASAT), da diese eine saubere, umkehrbare Möglichkeit bieten, feindliche Satelliten zu deaktivieren. Im Gegensatz zu kinetischen Waffen, die gefährliche Trümmer erzeugen, nutzen EW-Werkzeuge Störsender, Spoofing und Laser, um die Kommunikation und Überwachung zu unterbrechen, ohne das Ziel physisch zu zerstören. Darüber hinaus lassen sich diese Systeme leichter in größere Weltraumverteidigungssysteme integrieren und passen besser zum Trend zu zerstörungsfreien Gegenraumoptionen. Darüber hinaus nutzen Streitkräfte zunehmend Satellitenkonstellationen für Kommunikation, ISR und Navigationsunterstützung, was wiederum das Segmentwachstum vorantreibt.

Das koorbitale ASAT-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,0 % wachsen.

Durch den Tötungsmechanismus

Wachsende Präferenz für reversible und operativ nutzbare Gegenraumeffekte, Soft-Kill-Segment dominiert den Markt

Auf der Grundlage des Kill-Mechanismus wird der Markt in Hard-Kill und Soft-Kill unterteilt.

Das Soft-Kill-Segment dominierte im Jahr 2025 den Weltmarkt, da es dem Militär ermöglicht, Satellitendienste zu stören oder zu beschädigen, ohne die langfristigen Auswirkungen zu haben, die mit der durch Trümmer erzeugenden Zerstörung verbunden sind. Da die Verteidigungskräfte immer stärker auf Kommunikation, Navigation, ISR und Raketenwarnungen aus dem Weltraum angewiesen sind, priorisieren Regierungen zerstörungsfreie Optionen wie elektronische Kriegsführung, Cyber-gestützte Störung und andere reversible Weltraumkontrolleffekte, die im Live-Einsatz besser nutzbar und leichter in umfassendere Weltraumverteidigungsfähigkeiten zu integrieren sind.

Beispielsweise unterstreicht die SWF-Bewertung 2025 im April 2025 diesen Wandel, indem sie erwähnt, dass trotz laufender Forschung und Entwicklung im Bereich der Abwehr im Weltraum in aktiven militärischen Konflikten nur zerstörungsfreie Abwehrfähigkeiten eingesetzt werden.

Das Hard-Kill-Segment wird voraussichtlich das zweitschnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,6 % verzeichnen.

Nach Plattformbasis

Aufgrund der bewährten terrestrischen Bereitstellung, der einfacheren Systemintegration und der höheren Einsatzbereitschaft dominierte das bodengestützte Segment

Je nach Plattformbasis wird der Markt in bodengestützte, weltraumgestützte, luftgestützte und seegestützte Systeme unterteilt.

Bodengestützte Systeme hielten im Jahr 2025 den größten globalen Marktanteil, da die meisten Abwehrfähigkeiten noch immer auf terrestrischer Start-, Verfolgungs-, Befehls- und elektronischer Angriffsinfrastruktur basieren. Im Vergleich zu weltraumgestützten Systemen lassen sich bodengestützte Plattformen einfacher einsetzen, aufrüsten und in größere militärische Netzwerke integrieren und unterstützen gleichzeitig sowohl kinetische ASAT-Abfangkonzepte als auch nichtkinetische Weltraumkontrollmissionen. Dies verschafft ihnen einen praktischen Vorteil auf einem Markt, da Regierungen betriebsbereite Systeme wünschen, ohne auf die Reife komplexerer On-Orbit-Architekturen warten zu müssen.

Das weltraumgestützte Segment ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,7 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Zielorbit

Das LEO-Segment dominierte den Markt aufgrund seiner hohen Konzentration an Militärsatelliten und der Geschichte der ASAT-Aktivitäten

Basierend auf der Zielbahn wird der Markt in LEO, MEO, GEO und Multi-Orbit unterteilt.

Das LEO-Segment führte im Jahr 2025 den Weltmarkt an, da es sich um die operativ dichteste Orbitalschicht für moderne militärische und strategische Weltraumaktivitäten handelt. Ein wachsender Anteil der Raketenwarn-, Verfolgungs-, Kommunikations-, ISR- und Massenverteidigungsarchitektur wird in der erdnahen Umlaufbahn eingesetzt, was LEO zum exponiertesten und am stärksten umkämpften Orbitalband auf dem Markt macht. Darüber hinaus bleibt es auch weiterhin die Hauptumlaufbahn für öffentlich demonstrierte kinetische ASAT-Aktivitäten, was seine Dominanz gegenüber den Kategorien MEO, GEO und Multi-Orbit stärkt.

Im März 2019 gab das indische Verteidigungsministerium bekannt, dass die Mission Shakti erfolgreich ein indisches Ziel bekämpft habeSatellitim Low Earth Orbit (LEO) im „Hit to Kill“-Modus mit einer von DRDO entwickelten Abfangrakete.

Das Multi-Orbit-Segment ist das am schnellsten wachsende Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,1 % wachsen.

Nach Komponente

Aufgrund der zentralen Rolle von Missionseffektoren bei kinetischen und nichtkinetischen Gegenraumoperationen dominiert der Markt von Waffen und Nutzlasten

Basierend auf den Komponenten ist der Markt in Waffen und Nutzlast, Trägerraketen, Führung, Navigation und Steuerung, Sensoren und Verfolgung, Befehls-, Kontroll- und Gefechtsmanagement und andere unterteilt.

Waffen und Nutzlast dominierten im Jahr 2025 den Weltmarkt, da sie die zentrale Missionsabwicklungsschicht des Systems darstellen, unabhängig davon, ob die Fähigkeit auf einem Hit-to-Kill-Abfangjäger, einem elektronischen Angriffspaket oder anderer nichtkinetischer Raumkontrollhardware basiert. In diesem Markt ist die Nutzlast die Hauptkomponente, die den operativen Effekt erzeugt, sodass sie einen größeren Wertanteil einnimmt als unterstützende Elemente wie Start, Führung oder Integration allein. Dieser Vorteil wächst, wenn Regierungen in spezialisiertere Gegenraumsysteme investieren, die darauf ausgelegt sind, Ziele in umstrittenen Erdorbitumgebungen zu stören, zu schwächen oder zu zerstören.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,6 % wachsen.

Vom Endbenutzer

Das Segment Militär und Verteidigungskräfte dominierte den Markt aufgrund ihrer zentralen Rolle beim Betrieb, Schutz und Wettbewerb weltraumgestützter Dienste

Basierend auf dem Endbenutzer ist der Markt in Militär- und Verteidigungskräfte, strategische Streitkräfte und Raketentruppen, Weltraumkommandos und mit dem Geheimdienst verbundene nationale Sicherheitsbehörden unterteilt.

Das Segment Militär und Verteidigungskräfte führte im Jahr 2025 den Weltmarkt an, da es die Hauptnutzer von Satellitenkommunikation, Raketenwarnung, -verfolgung, ISR, Navigation und allgemeiner weltraumgestützter Kriegsführungsunterstützung ist. Da diese Funktionen für die militärische Wirksamkeit immer wichtiger werden, werden dieselben Kräfte auch zu den Hauptabnehmern von Systemen, die feindliche Weltraumaktivitäten stören, verhindern oder abwehren können. Infolgedessen konzentriert sich die ASAT-Nachfrage weiterhin auf Verteidigungsorganisationen und nicht auf engere Spezialanwender, insbesondere da der Weltraum jetzt als vorrangiger militärischer Bereich zur Unterstützung gemeinsamer und kombinierter Operationen behandelt wird.

Das Segment Raumfahrtkommandos wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,2 % verzeichnen.

Regionaler Ausblick auf den Markt für Antisatellitenwaffen (ASAT).

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Anti-Satellite (ASAT) Weapons Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika war im Jahr 2025 führend auf dem globalen Markt für Antisatellitenwaffen (ASAT), da es in den Bereichen operative Gegenraumsysteme, Verteidigungsraumfinanzierung und Entwicklung militärischer Raumfahrtarchitektur führend ist. Die Region profitiert von der aktiven Rolle der U.S. Space Force bei der offensiven und defensiven Weltraumkontrolle, einer stärkeren Integration des Weltraumsituationsbewusstseins mit den Anforderungen der Kriegsführung und einem schnelleren Übergang von der Programmentwicklung zu Feldfähigkeiten. Im Vergleich zu anderen Regionen verfügt Nordamerika über die ausgereifteste institutionelle Struktur zur Umsetzung nationaler Sicherheitsanforderungen in einsetzbare ASAT-Fähigkeiten und bleibt damit an der Spitze des Marktes.

US-Markt für Antisatellitenwaffen (ASAT).

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 65,8 Millionen US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 %.

Europa

Europa hatte im Jahr 2025 einen Anteil von rund 20,16 % am weltweiten Markt für Antisatellitenwaffen (ASAT). Europa ist nicht nur ein westeuropäischer Weltraumsicherheitsmarkt, der auf Widerstandsfähigkeit, Überwachung und aktiven Verteidigungskonzepten basiert, sondern umfasst auch Russlands Erbe bei zerstörerischen ASAT-Tests, koorbitalem Verhalten und breiteren Gegenraumaktivitäten, die das Wachstum der Region vorantreiben. Darüber hinaus verlagert sich der Schwerpunkt der regionalen Analyse allmählich auf strukturiertere militärische Raumfahrtorganisationen, ein stärkeres Weltraum-Situationsbewusstsein und zerstörungsfreie Gegen-Weltraum-Tools. Die britische Überprüfung der strategischen Verteidigung 2025 unterstreicht die Bedeutung des Weltraums als operativer militärischer Bereich, während Frankreich und Deutschland auch die Frühwarnung und die Zusammenarbeit zwischen Militär und Weltraum vertiefen.

Markt für Antisatellitenwaffen (ASAT) in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 4,2 Millionen US-Dollar, was etwa 12,50 % des europäischen Umsatzes entspricht.

Russlands Markt für Antisatellitenwaffen (ASAT).

Russland entwickelt aktiv ein vielfältiges, vielschichtiges Anti-Satelliten-Arsenal (ASAT), das sich sowohl auf kinetische (physische Zerstörung) als auch auf nicht-kinetische (Störung, Laser, Nukleartechnik) Technologien konzentriert. Infolgedessen belief sich der russische Markt im Jahr 2025 auf rund 15,8 Millionen US-Dollar, was etwa 47,42 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist eine der wichtigsten Wachstumsregionen auf dem Markt und wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % wachsen. Die Region wächst, da sie die stärkste Mischung aus Hard-Kill-Erbe und expandierender nicht-kinetischer Gegenraumentwicklung vereint. China und Indien verleihen der Region durch vergangene Zerstörungstests echtes ASAT-Gewicht, während Japan, Australien und Südkorea die militärische Weltraumdoktrin, die Kommandostrukturen und die umfassenderen Fähigkeiten zur Abwehr des Weltraums kontinuierlich stärken. Dadurch erhält der asiatisch-pazifische Raum ein ausgewogeneres Profil als Europa oder der Rest der Welt. Darüber hinaus befasst sich die Region auch verstärkt mit Störungen, Cyber-Störungen, Verfolgung und operativer Kontrolle von Weltraumdomänen. Im Gegenzug gewinnt der asiatisch-pazifische Raum nicht nur aufgrund der Waffenentwicklung an Bedeutung, sondern auch aufgrund der rasch ausgereiften militärischen Raumfahrtarchitektur.

Markt für Antisatellitenwaffen (ASAT) in China

China hat das weltweit umfassendste Anti-Satelliten-Programm (ASAT) entwickelt, das kinetische Raketen, koorbitale Technologien, gerichtete Energie usw. umfasstCyberkriegKapazitäten, beschleunigte Investitionen zur Erreichung strategischer Überlegenheit, wobei der Umsatz im Jahr 2025 bei rund 24,5 Millionen US-Dollar lag, was etwa 47,62 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Antisatellitenwaffen (ASAT).

Der japanische Markt belief sich im Jahr 2025 auf rund 5,2 Millionen US-Dollar und machte etwa 10,12 % des Umsatzes im asiatisch-pazifischen Raum aus.

Rest der Welt

Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % wachsen. Die stärkste Dynamik in diesem Segment kommt aus dem Nahen Osten, wo zu den aktuellen Bedrohungsmustern anhaltende GPS-Störungen und -Spoofing gehören und der Iran und Israel Teil der umfassenderen Diskussion über die Entwicklung des Weltraums sind. Abgesehen davon bleibt Lateinamerika vergleichsweise begrenzt und konzentriert sich mehr auf zivilen Raum und unterstützende Infrastruktur als auf offensive ASAT-Fähigkeiten.

Markt für Antisatellitenwaffen (ASAT) in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 rund 1,7 Millionen US-Dollar, was etwa 12,26 % des Umsatzes ausmacht.

Markt für Antisatellitenwaffen (ASAT) im Nahen Osten und in Afrika

Aufgrund regionaler geopolitischer Spannungen, der zunehmenden Abhängigkeit von Weltraumressourcen und der Notwendigkeit, sich gegen Überwachung zu schützen, lag der Markt im Nahen Osten und in Afrika im Jahr 2025 bei rund 12,1 Millionen US-Dollar und wird voraussichtlich im Jahr 2034 28,5 Millionen US-Dollar erreichen, was etwa 87,74 % im Jahr 2025 entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure erweitern ihren Marktanteil durch orbitale Missionsexperimente mit einsetzbaren elektronischen Kriegsführungssystemen

Die Wettbewerbslandschaft des globalen Marktes für Antisatellitenwaffen (ASAT) ist nach wie vor stark konzentriert und stark an staatlich geführte Raumfahrt- und Verteidigungsprogramme und nicht an eine breite kommerzielle Nachfrage gebunden. L3Harris ist ein wichtiger Marktführer, da es im Jahr 2025 das Offensiv-Weltraumkontrollsystem Meadowlands an die U.S. Space Force lieferte und ihm damit eine direkte Rolle bei der operativen Abwehrraumfähigkeit einräumte. Lockheed Martin beeinflusst den Markt aus einem breiteren militärisch-raumfahrttechnischen Blickwinkel durch die Arbeit an Architekturen zur Warnung und Verfolgung von Massenraketen, während Northrop Grumman weiterhin wichtig bleibt, indem es sich auf die Wahrnehmung von Weltraumdomänen und Überwachungsfunktionen wie GSSAP konzentriert und die Verfolgung und Charakterisierung von Objekten in nahezu geosynchronen Umlaufbahnen unterstützt.

Boeing nimmt auch durch das X-37B-Programm eine wichtige Position ein und hält das Unternehmen an fortschrittlichen Orbitalexperimenten und zukünftigen Betriebskonzepten für den militärischen Weltraum fest. Insgesamt treiben diese Hauptakteure den Markt weniger durch Massenproduktion als vielmehr durch einsetzbare elektronische Kriegsführungssysteme, Sensorschichten, Befehlsarchitektur und Experimente mit Orbitalmissionen voran. Insgesamt wird der Markt immer noch vom Staat gesteuert, aber die Unternehmen, die dort am besten positioniert sind, sind diejenigen, die den militärischen Weltraumbedarf in feldbasierte Systeme und eine belastbare Weltraumverteidigungsinfrastruktur umwandeln.

LISTE DER WICHTIGSTEN ANTI-SATELLITENWAFFENUNTERNEHMEN (ASAT), DIE IM BERICHT PROFILIERT WERDEN

- Northrop Grumman Corporation (USA)

- Lockheed Martin Corporation (USA)

- L3Harris Technologies, Inc. (USA)

- The Boeing Company (USA)

- RTX Corporation (USA)

- Kratos Defence & Security Solutions, Inc. (USA)

- BAE Systems plc. (VEREINIGTES KÖNIGREICH.)

- Airbus SE (Niederlande)

- Thales S.A. (Frankreich)

- Leonardo S.p.A. (Italien)

- OHB SE (Deutschland)

- Israel Aerospace Industries Ltd. (Israel)

- China Aerospace Science and Technology Corporation (China)

- China Aerospace Science and Industry Corporation (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:SSC vergab Phase-2-Aufträge im Rahmen des Enterprise Space Terminal (EST)-Programms im Wert von 100,00 Millionen US-Dollar an CACI, General Atomics und Viasat zur Entwicklung von Prototypen von Weltraum-Laserkommunikationsterminals, die Crosslink-Kompatibilität im Orbit für zukünftige DoD-Weltraumsysteme ermöglichen und ein widerstandsfähigeres militärisches Weltraumdatennetzwerk unterstützen.

- Mai 2025:SSC erteilte SciTec, Inc. einen Auftrag im Wert von 259,00 Millionen US-Dollar für die FORGE Enterprise OPIR Solution (EOS), um das cybersichere Bodenverarbeitungs-Backbone für die Raketenwarnung und -verfolgung in LEO-, MEO-, GEO- und Polarkonstellationen zu erweitern und die Widerstandsfähigkeit gegen neue Bedrohungen zu verbessern.

- Februar 2025:SSC vergab an Firefly Aerospace einen Startdienstleistungsauftrag über 21,81 Millionen US-Dollar für VICTUS SOL, die neueste taktisch reaktionsfähige Weltraummission der U.S. Space Force, die Kampfflugzeugen eine schnellere und agilere Reaktionsfähigkeit im Orbit angesichts sich entwickelnder orbitaler Bedrohungen bieten soll.

- Januar 2025:SSC vergab an L3Harris einen Alleinauftrag in Höhe von 90,00 Millionen US-Dollar für die Fortsetzung des ATLAS-Programms (Advanced Tracking and Launch Analysis System), das SDA-, C2-, Geheimdienst- und Betriebsdaten integriert, um Kampfflugzeugen dabei zu helfen, schneller auf neu auftretende Anti-Satelliten-Bedrohungen zu reagieren.

- Oktober 2024:SSC vergab an Omitron einen MASCCOT-Auftrag im Wert von 46,30 Millionen US-Dollar für die weitere Forschung und Entwicklung sowie den Einsatz moderner, robuster Space Command and Control (C2)-Technologien, einschließlich Upgrades für den Transport und die Verarbeitung von Daten zur operativen Raumfahrtbereichswahrnehmung.

- Mai 2024:Das U.S. Space Force Space Systems Command (SSC) erteilte Starfish Space einen STRATFI-Auftrag über 37,50 Millionen US-Dollar für den Bau, den Start und den Betrieb eines Otter-Satellitenfahrzeugs für eine einzigartige Andockmission, die zwei Jahre lang erweiterte Manöver für nationale Sicherheits-Weltraumressourcen ermöglichen, die Mobilität im Orbit stärken und Möglichkeiten zur Unterstützung im Gegenraum bieten soll.

- April 2024:L3Harris erhielt im fünften Jahr eine Option des MOSSAIC-Programms im Wert von bis zu 187,00 Millionen US-Dollar von der U.S. Space Force, um die Modernisierung und Aufrechterhaltung der kritischen Weltrauminfrastruktur zur Aufklärung über Weltraumdomänen fortzusetzen, einschließlich Systemen, die Objekte im Weltraum erkennen, verfolgen und identifizieren.

BERICHTSBEREICH

Die globale Marktanalyse für Antisatellitenwaffen (ASAT) bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,9 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung |

Nach Waffentyp

|

|

Durch den Tötungsmechanismus

|

|

|

Nach Plattformbasis

|

|

|

Durch Zielorbit

|

|

|

Nach Komponente

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 183,6 Millionen US-Dollar erreichen und bis 2034 voraussichtlich 389,6 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 67,0 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,9 % aufweisen wird.

Das Soft-Kill-Segment war aufgrund des Kill-Mechanismus marktführend.

Die wachsende militärische Abhängigkeit von satellitengestützten Diensten ist ein Haupttreiber des ASAT-Marktes.

Zu den wichtigsten Marktteilnehmern zählen Northrop Grumman, Lockheed Martin, RTX, L3Harris, The Boeing Company und BAE Systems.

Nordamerika hatte den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf