Marktgröße, Anteil und Branchenanalyse für Anwendungsintegration, nach Komponente (Software und Dienste), nach Integrationstyp (Anwendung zu Anwendung (A2A), Datenintegration, Prozessintegration, API-Integration und B2B-Integration), nach Bereitstellung (vor Ort und in der Cloud), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen (KMU)), nach Branche (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel, Fertigung, Regierung und andere) und regionale Prognose, 2026–2034

ANWENDUNGSINTEGRATIONSMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

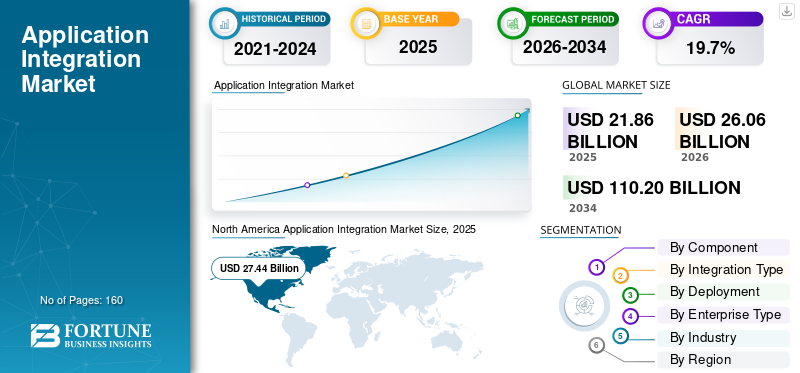

Die globale Marktgröße für Anwendungsintegration wurde im Jahr 2025 auf 21,86 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 26,06 Milliarden US-Dollar im Jahr 2026 auf 110,20 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 19,7 % aufweist. Nordamerika dominierte den globalen Anwendungsintegrationsmarkt mit einem Marktanteil von 34,03 % im Jahr 2025.

Der globale Markt für Anwendungsintegration umfasst Software und Dienste, die die nahtlose Verbindung, Koordination und den Datenaustausch zwischen unterschiedlichen Unternehmensanwendungen, Systemen und Datenbanken in Echtzeit oder nahezu in Echtzeit ermöglichen. Diese Lösungen werden in vielen Branchen wie BFSI, IT &Telekommunikation, Gesundheitswesen, Einzelhandel, Fertigung, Regierung und andere, um Abläufe zu rationalisieren und die Interoperabilität zu verbessern. Das Wachstum des Marktes wird durch die schnelle Einführung der Cloud, die Beschleunigung digitaler Transformationsinitiativen, die steigende Nachfrage nach Datenaustausch in Echtzeit und die Notwendigkeit, alte Integrationsarchitekturen zu modernisieren, vorangetrieben.

Boomi, LP, IBM Corporation, Informatica Inc., Microsoft Corporation, MuleSoft LLC, Oracle Corporation, SAP SE, SnapLogic Inc., Software AG und Workato Inc. sind die Top-Player auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Markt für Anwendungsintegration

- Marktgröße 2025: 21,86 Milliarden US-Dollar

- Marktgröße 2026: 26,06 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 110,20 Milliarden US-Dollar

- CAGR: 19,7 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 34,03 % im Jahr 2025.

- Das Software-Segment hatte im Jahr 2025 den größten Marktanteil.

- Es wird erwartet, dass API Integration im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 34,03 %.

Europa

Europa hatte einen erheblichen Anteil am Weltmarkt.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR verzeichnen wird.

China

China, Indien und Südostasien sind wichtige Wachstumsmärkte im asiatisch-pazifischen Raum.

Naher Osten und Afrika

Für den Nahen Osten, Afrika und Südamerika wird im Prognosezeitraum ein deutliches Wachstum erwartet.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigender Bedarf an nahtlosem Datenaustausch in Echtzeit treibt die Marktentwicklung voran

Der steigende Bedarf an einem nahtlosen Datenaustausch in Echtzeit wird zu einer entscheidenden Anforderung, da Unternehmen in vielfältigen und miteinander verbundenen Anwendungsökosystemen operieren. Unternehmen sind zunehmend auf den sofortigen Datenfluss angewiesen, um eine zeitnahe Entscheidungsfindung zu unterstützen, die Prozesseffizienz zu verbessern und die Betriebsstabilität aufrechtzuerhalten. Zum Beispiel,

- Laut IDC planen 82 % der Unternehmen, innerhalb von 24 Monaten eine ereignisgesteuerte Architektur für mehrere Anwendungsfälle einzuführen, da sie immer vielfältigere Datenquellen verwalten. Dieser Wandel unterstreicht die Notwendigkeit einer nahtlosen, cloudbasierten Echtzeit-Integration zwischen modernen Anwendungen und Systemen.

Dieser Bedarf hat sich mit der Ausweitung von Cloud-Diensten, SaaS-Plattformen und digitalen Arbeitsabläufen, die auf einer kontinuierlichen Datensynchronisierung basieren, verstärkt. Folglich entwickeln sich Echtzeit-Anwendungsintegrationsfunktionen zu einer strategischen Priorität für Unternehmen, die die Systeminteroperabilität und die digitale Gesamtleistung verbessern möchten.

MARKTBEGRENZUNGEN

Hohe Komplexität und hohe Integrationskosten sowie Bedenken hinsichtlich der Datensicherheit und des Datenschutzes

Hohe Komplexität und Kosten der Integration sowie Bedenken hinsichtlich der Datensicherheit und des Datenschutzes behindern weiterhin eine breitere Marktakzeptanz, da Unternehmen vor Herausforderungen stehen, Legacy-Systeme mit modernen Cloud-Anwendungen zu verbinden. Zum Beispiel,

- Laut Saritasa verlassen sich 62 % der Unternehmen weiterhin auf veraltete Umgebungen, die hybride Integrationsbemühungen erschweren. Diese Hindernisse werden durch wachsende Bedenken hinsichtlich der API-Verwaltung und der Aufrechterhaltung einer sicheren Konnektivität zwischen Anwendungen und Systemen verschärft.

Die Implementierung von Anwendungsintegrationslösungen erfordert oft erhebliche finanzielle Investitionen, fortgeschrittenes technisches Fachwissen und umfangreiche Anpassungen, was kleinere Unternehmen abschrecken kann. Zu diesen Hindernissen kommen erhöhte Sicherheits- und Datenschutzrisiken hinzu, die mit der plattformübergreifenden Datenbewegung und der erhöhten Gefährdung durch potenzielle Sicherheitsverletzungen einhergehen. Daher setzen viele Unternehmen Integrationstechnologien nur vorsichtig ein und begrenzen das Tempo der Bereitstellung trotz ihrer langfristigen betrieblichen Vorteile.

MARKTCHANCEN

Rasante Erweiterung von KI-gesteuerten und Low-Code-Integrationsplattformen

Die schnelle Verbreitung KI-gesteuerter und Low-Code-Integrationsplattformen stellt eine große Chance für das Wachstum des Marktes für Anwendungsintegration dar, da diese Technologien die Komplexität, die traditionell mit der Verbindung verschiedener Unternehmenssysteme verbunden ist, erheblich reduzieren.

- Laut Branchenexperten wird das Segment der Low-Code- und No-Code-Plattformen voraussichtlich von 20 Milliarden Dollar im Jahr 2025 auf etwa 100 Milliarden Dollar im Jahr 2033 wachsen. Dieser Anstieg spiegelt steigende Investitionen in Integrationsdienste wider, die die betriebliche Effizienz aller Anwendungen und Dienste verbessern.

Diese Anwendungsintegrationsplattformen automatisieren eine Vielzahl von Integrationsaufgaben und ermöglichen es Unternehmen, Arbeitsabläufe zu rationalisieren und skalierbare Verbindungen mit weitaus weniger manuellen Eingriffen aufzubauen. Sie ermöglichen auch technisch nicht versierten Benutzern die eigenständige Erstellung und Verwaltung von Integrationen und verringern so den Druck, der durch den weltweiten Mangel an qualifizierten Integrationsspezialisten entsteht. Mit zunehmender Akzeptanz können Unternehmen ihr Tempo steigerndigitale TransformationInitiativen, verbessern die betriebliche Agilität und steigern die Gesamteffizienz der Anwendungsintegration.

Markttrends für Anwendungsintegration:

Zunehmender Wandel hin zu ereignisgesteuerten und Echtzeit-Integrationsarchitekturen

Ein zunehmender Wandel hin zu ereignisgesteuerten und Echtzeit-Integrationsarchitekturen zeichnet sich als wichtiger Trend ab, da Unternehmen schnellere und reaktionsfähigere Datenflüsse über verteilte Systeme hinweg anstreben. Unternehmen setzen zunehmend Event-Streaming-Frameworks ein, um Interaktionen mit geringer Latenz zu unterstützen und die Leistung moderner Anwendungen zu verbessern. Dieser Wandel wird durch den Aufstieg von Microservices und Cloud-nativen Umgebungen verstärkt, die für einen effizienten Betrieb eine kontinuierliche Echtzeitkommunikation erfordern. Zum Beispiel,

- Laut einer weltweiten Solace-Umfrage wechseln 85 % der Unternehmen zu ereignisgesteuerten Architekturen, um Echtzeitabläufe zu unterstützen. Diese Dynamik verstärkt den Bedarf an fortschrittlichen Integrationstools, da Unternehmen den größten Marktanteil bei der digitalen Modernisierung anstreben.

Infolgedessen wird die ereignisgesteuerte Anwendungsintegration zu einem Kernbestandteil digitaler Infrastrukturstrategien, die auf die Verbesserung von Agilität und betrieblicher Intelligenz abzielen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Komponente

Software dominiert aufgrund ihrer Kernrolle bei der Anwendungskonnektivität

Basierend auf den Komponenten wird der Markt in Software und Dienstleistungen unterteilt.

Software ist marktführend, weil Unternehmen vor allem in robuste Integrationsplattformen, Middleware und iPaaS-Lösungen investieren, die als Kernschicht für die Verbindung heterogener Anwendungen dienen.

Die Dienstleistungen werden voraussichtlich mit der höchsten CAGR wachsen, da Unternehmen zunehmend auf Beratung, Anpassung und verwaltete Integrationsdienste angewiesen sind, um komplexe Hybridumgebungen und Qualifikationslücken zu schließen.

Nach Integrationstyp

Die A2A-Integration ist aufgrund der weit verbreiteten Nutzung von Legacy-Systemen führend

Basierend auf dem Integrationstyp wird der Markt in Application to Application (A2A), Datenintegration, Prozessintegration, API-Integration und B2B-Integration unterteilt.

Die A2A-Integration dominiert aufgrund der großen installierten Basis von Legacy- und Unternehmenssystemen, die eine kontinuierliche Punkt-zu-Punkt- oder Hub-basierte Konnektivität erfordern.

Es wird erwartet, dass die API-Integration die höchste CAGR verzeichnen wird, da Unternehmen schnell auf Microservices, offene APIs und Ökosystemkonnektivität für digitale Echtzeitdienste umsteigen.

Durch Bereitstellung

On-Premise hält den maximalen Anteil, da viele Unternehmen auf Legacy-Systeme angewiesen sind

Basierend auf der Bereitstellung wird der Markt in On-Premise und Cloud unterteilt.

Die Bereitstellung vor Ort ist derzeit führend auf dem Markt, da viele geschäftskritische Integrationen immer noch an die veraltete Infrastruktur, Anforderungen an die Datenresidenz und bestehende Investitionen in Vor-Ort-Middleware gebunden sind.

Es wird erwartet, dass die Cloud-Bereitstellung die höchste CAGR verzeichnen wird, da Unternehmen Arbeitslasten auf SaaS und öffentliche Cloud-Plattformen verlagern und nach skalierbaren, abonnementbasierten Integrationslösungen suchen.

Nach Unternehmenstyp

Große Unternehmen übernehmen die Führung bei der Verwaltung umfangreicher und komplexer IT-Umgebungen

Basierend auf der Unternehmensart wird der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) unterteilt.

Große Unternehmen dominieren den Markt, da sie komplexe Anwendungslandschaften über mehrere Regionen und Geschäftseinheiten hinweg betreiben, was zu höheren Integrationsausgaben führt.

Von kleinen und mittleren Unternehmen wird erwartet, dass sie die maximale CAGR verzeichnen, da Cloud-basierte und Low-Code-Integrationstools Eintrittsbarrieren senken und erweiterte Funktionen erschwinglich machen.

Nach Branche

BFSI ist führend, da Finanzoperationen auf sichere und miteinander verbundene Systeme angewiesen sind

Nach Branchen ist der Markt in BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel, Fertigung, Regierung und andere unterteilt.

BFSI hält den höchsten Marktanteil, da Banken, Versicherungen und Finanzinstitute stark auf die Integration angewiesen sind, um Kernbank-, Zahlungs-, Risikomanagement- und Regulierungssysteme zu verbinden.

Das Gesundheitswesen wird voraussichtlich die höchste CAGR verzeichnen, da Anbieter und Kostenträger ihre Interoperabilitätsinitiativen beschleunigen.elektronische GesundheitsakteKonnektivität und Datenaustausch für bessere Patientenergebnisse.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für Anwendungsintegration

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

North America Application Integration Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hält den größten Marktanteil bei der Anwendungsintegration, da die Region eine hohe Konzentration an großen Unternehmen, fortschrittlicher IT-Infrastruktur und Erstanwendern von Cloud- und API-basierten Integrationslösungen beherbergt. Durch die starke Präsenz führender Anbieter und die hohen Ausgaben für die digitale Transformation wird die marktbeherrschende Stellung des Unternehmens weiter gestärkt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa hat einen erheblichen Anteil daran, dass Organisationen im BFSI, im verarbeitenden Gewerbe und im öffentlichen Sektor stark in die Integration investieren, um regulatorische Anforderungen zu erfüllen und komplexe grenzüberschreitende Vorgänge zu unterstützen. Die laufende Modernisierung von Altsystemen und die Betonung der Datenverwaltung sorgen für eine starke Nachfrage nach Integrationsplattformen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR, da Unternehmen in China, Indien und Südostasien schnell Cloud-Dienste, SaaS-Anwendungen und digitale Plattformen einführen. Steigende Investitionen in die IT-Modernisierung und die Ausweitung der KMU-Aktivitäten beschleunigen die Einführung skalierbarer Integrationslösungen.

Rest der Welt

Es wird erwartet, dass der Nahe Osten, Afrika und Südamerika erheblich wachsen werden, da Regierungen und Unternehmen ihre Programme zur digitalen Transformation intensivierenIntelligente InfrastrukturProjekte. Die zunehmende Cloud-Nutzung und der zunehmende Fokus auf die Verbesserung der Konnektivität zwischen Finanz-, Telekommunikations- und öffentlichen Diensten schaffen starke Wachstumschancen für Integrationsanbieter in diesen Regionen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Führende Unternehmen wenden mehrere Marketingstrategien an, um ihren Spitzenplatz zu behaupten

Unternehmen führen neuartige Lösungen ein, um ihre Marktposition zu verbessern. Indem Unternehmen mithilfe von Technologie auf verschiedene Kundenanforderungen eingehen, streben sie danach, sich einen Vorteil zu verschaffen. Partnerschaften, Fusionen, Übernahmen und ein breites Produktportfolio sind bestimmte Initiativen, um ihre Position zu festigen.

LISTE DER WICHTIGSTEN ANWENDUNGSINTEGRATIONSUNTERNEHMEN IM PROFIL:

- Boomi, LP(UNS.)

- IBM Corporation(UNS.)

- Informatica Inc. (USA)

- Microsoft Corporation (USA)

- MuleSoft, LLC (Salesforce) (USA)

- Oracle Corporation(UNS.)

- SAP SE(Deutschland)

- SnapLogic Inc.(UNS.)

- Software AG (Deutschland)

- Workato Inc. (USA)

- SAP SE (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025: Neue ChatGPT-Apps wurden in der Vorschau für Business-, Enterprise- und Edu-Benutzer veröffentlicht. Entwickler können jetzt interaktive Anwendungen mit dem neuen Apps SDK erstellen.

- November 2025: Paytm führt Paytm Checkin ein, eine KI-basierte Reise-App zur Verwaltung von Buchungen über mehrere Verkehrsmittel hinweg. Die App erweitert die Präsenz von Paytm bei KI-gesteuerten Verbraucherdiensten.

- Juni 2025: Der Start ging live, nachdem über 2.000 Erstanwender in mehr als 10 Ländern gewonnen wurden. Die Plattform ermöglicht es Benutzern, mit KI-gestützten No-Code-Tools in wenigen Minuten produktionsbereite Full-Stack-Anwendungen zu erstellen.

- Mai 2025: HID startet den Integration Service, um physische Sicherheit zu vereinheitlichen.Cybersicherheitund digitales Identitätsmanagement. Die Plattform vereinfacht die Verwaltung komplexer Sicherheitsinfrastrukturen.

- April 2025: Informatica stellt Verbesserungen der KI-gestützten Datenverwaltung innerhalb seiner IDMC-Plattform vor. Ziel dieser Updates ist es, im gesamten Unternehmen zuverlässigere und KI-fähige Daten bereitzustellen.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Größe und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, Integrationstyp, Bereitstellung, Unternehmenstyp, Branche und Region |

|

NachKomponente |

|

|

Nach Integrationstyp |

|

|

Durch Bereitstellung |

|

|

Nach Unternehmenstyp |

|

|

Nach Branche |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 21,86 Milliarden US-Dollar und soll bis 2034 120,20 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 7,44 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 19,7 % aufweisen wird.

Die BFSI-Branche war im Jahr 2025 marktführend.

Die zunehmende Cloud-Bereitstellung, die steigende Nachfrage nach nahtloser Daten- und Anwendungsintegration und die Beschleunigung digitaler Transformationsinitiativen sind die Schlüsselfaktoren, die den Markt antreiben.

Boomi, LP, IBM Corporation und Informatica Inc. sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Es wird erwartet, dass die zunehmende Cloud-Nutzung, der wachsende Bedarf an nahtloser anwendungsübergreifender Konnektivität und die zunehmenden Bemühungen zur digitalen Transformation die Produktakzeptanz vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf